Marktgröße, Anteil und Branchenanalyse für Gasverarbeitungsgeräte, nach Gerätetyp (Trennungsausrüstung, Kompressionsausrüstung, Gasaufbereitungsausrüstung, kryogene Verarbeitungsausrüstung und andere), nach Gastyp (Assoziiertes Erdölgas (APG), Sauergas, Erdgas und nicht assoziiertes Gas), nach Endbenutzer (Petrochemische Rohstoffverarbeitung, LNG-Verarbeitung, Gasverarbeitungsanlagen, Raffineriegasverarbeitung, Feldverarbeitung und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Gasverarbeitungsgeräte

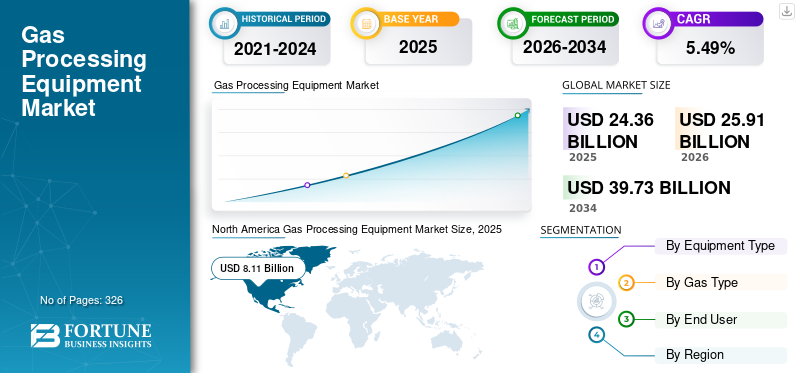

Die globale Marktgröße für Gasaufbereitungsanlagen wurde im Jahr 2025 auf 24,36 Milliarden US-Dollar geschätzt. Der Markt soll von 25,91 Milliarden US-Dollar im Jahr 2026 auf 39,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,49 % aufweisen.

Unter Gasverarbeitungsgeräten versteht man eine Reihe von Maschinen und Systemen, die zur Behandlung, Reinigung und Trennung von Roherdgas in marktfähige Produkte verwendet werden. Diese Gerätesysteme entfernen Verunreinigungen wie Wasser, Kohlendioxid, Schwefelwasserstoff und andere Verunreinigungen und ermöglichen gleichzeitig die Extraktion wertvoller Komponenten wie zErdgasflüssigkeiten (NGLs).Zu den wichtigsten Geräten gehören Kompressoren, Separatoren, Gasaufbereitungsanlagen, Kryosysteme und Dehydrierungsanlagen. Diese Ausrüstung ist im Upstream-, Midstream- und LNG-Betrieb unerlässlich, um sicherzustellen, dass das Gas den Pipeline-Spezifikationen und Endverbrauchsanforderungen entspricht.

Das Marktwachstum wird in erster Linie durch die steigende weltweite Nachfrage nach Erdgas als sauberere Alternative zu Kohle und Öl, insbesondere in der Stromerzeugung und in industriellen Anwendungen, vorangetrieben. Der Ausbau der LNG-Infrastruktur und des grenzüberschreitenden Gashandels steigert die Nachfrage nach fortschrittlichen Verarbeitungssystemen, insbesondere nach Kryo- und Kompressionsgeräten, weiter. Die zunehmende Erschließung unkonventioneller Ressourcen wie Schiefer und Tight Gas erhöht den Bedarf an fortschrittlichen Verarbeitungstechnologien. Darüber hinaus beschleunigen strenge Umweltvorschriften zur Reduzierung von Abfackelungen und Emissionen die Investitionen in Geräte zur Gasaufbereitung und -rückgewinnung. Auch der kontinuierliche Ausbau der Gasinfrastruktur in Schwellenländern unterstützt ein stetiges Marktwachstum.

Führende Unternehmen wie Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company und Chart Industries, Inc. tragen durch mehrere gemeinsame strategische Initiativen aktiv zur Marktentwicklung bei. Diese Akteure investieren stark in fortschrittliche und energieeffiziente Technologien, insbesondere in die kryogene Verarbeitung, die Integration von Kohlenstoffabscheidung und modulare Anlagenlösungen. Sie konzentrieren sich auch auf die Erweiterung ihres LNG- und Wasserstoff-Portfolios, um sie an die globale Energiewende anzupassen. Darüber hinaus stärken diese Unternehmen ihre Marktpräsenz durch strategische Partnerschaften, EPC-Verträge und langfristige Servicevereinbarungen mit Öl- und Gasbetreibern. Kontinuierliche Innovationen in der digitalen Überwachung, Automatisierung und Prozessoptimierung verbessern die betriebliche Effizienz weiter und fördern die Akzeptanz in der gesamten globalen Gasverarbeitungsinfrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Gasverarbeitungsgeräte

Die zunehmende Einführung modularer und auf Rahmen montierter Verarbeitungssysteme verstärkt das Marktwachstum

Ein bedeutender Trend, der den Markt prägt, ist die zunehmende Einführung modularer und auf Rahmen montierter Verarbeitungssysteme. Bei diesen Systemen handelt es sich um vorgefertigte, werkseitig zusammengebaute Einheiten, die schnell eingesetzt werden können und die Projektzeit im Vergleich zu herkömmlichen Anlagen in Stabbauweise um 20–40 % verkürzen. Besonders ausgeprägt ist dieser Trend in Schiefergasregionen wie den USA und aufstrebenden Märkten in Südostasien, wo Betreiber Flexibilität und Kosteneffizienz an erster Stelle stehen. Modulare Systeme ermöglichen außerdem eine einfachere Skalierbarkeit und Verlagerung, wodurch sie sich ideal für abgelegene oder kleinere Gasfelder eignen. Unternehmen integrieren zunehmend digitale Überwachung und Automatisierung in diese Systeme, um die betriebliche Effizienz zu steigern und Ausfallzeiten zu reduzieren. Der Wandel hin zur Modularisierung steht auch im Einklang mit dem Bestreben der Branche nach geringeren Investitionsausgaben und schnelleren Kapitalrenditen, insbesondere in volatilen Energiemärkten. Daher werden modulare Lösungen sowohl bei Neuinstallationen als auch bei Kapazitätserweiterungen zur bevorzugten Wahl.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende globale Nachfrage nach Erdgas als Übergangskraftstoff zur Förderung des Marktwachstums

Einer der Haupttreiber des Marktwachstums für Gasaufbereitungsausrüstung ist die zunehmende weltweite Abhängigkeit von Erdgas als saubererem Übergangsbrennstoff im Vergleich zu Kohle und Öl. Nach Angaben der Internationalen Energieagentur (IEA)ErdgasAuf sie entfallen fast 24 % des weltweiten Energiebedarfs, und es wird erwartet, dass ihr Verbrauch im Laufe des Jahrzehnts stetig wachsen wird, insbesondere im asiatisch-pazifischen Raum. Länder wie China und Indien stellen aktiv von Kohle auf Gas um, um Emissionen zu reduzieren, was zu einer höheren Nachfrage nach verarbeitetem Gas in Pipelinequalität führt. Dieser Übergang erfordert den umfassenden Einsatz von Gasverarbeitungsgeräten, einschließlich Kompressoren, Behandlungseinheiten und Kryosystemen. Darüber hinaus wird erwartet, dass der LNG-Handel jährlich um 3–4 % wachsen wird, was den Bedarf an fortschrittlicher Verarbeitungsinfrastruktur weiter verstärkt. Da die Nationen bestrebt sind, die Energiesicherheit mit den Dekarbonisierungszielen in Einklang zu bringen, nehmen die Investitionen in Gasverarbeitungsanlagen zu, was die Produktnachfrage in den Upstream- und Midstream-Betrieben direkt ankurbelt.

Marktbeschränkungen

Die Volatilität der Öl- und Gaspreise beeinflusst die Investitionszyklen und begrenzt das Marktwachstum

Der Markt wird durch die Volatilität der Öl- und Gaspreise, die direkten Einfluss auf Investitionsentscheidungen im Energiesektor hat, erheblich eingeschränkt. Schwankungen der Rohölpreise, wie der starke Rückgang im Jahr 2020, als die Preise kurzzeitig unter 20 USD pro Barrel fielen, führten zu geringeren Upstream-Investitionen und verzögerten Gasinfrastrukturprojekten. Da ein großer Teil der Gasproduktion mit der Ölförderung verbunden ist, führen niedrigere Ölpreise häufig zu einer Verringerung der damit verbundenen Gasproduktion und des Verarbeitungsbedarfs. Diese Zyklizität schafft Unsicherheit für Gerätehersteller und EPC-Auftragnehmer und wirkt sich auf die Auftragspipelines und die langfristige Planung aus. Darüber hinaus tendieren Investoren in Zeiten der Preisinstabilität dazu, vorsichtig vorzugehen und Großprojekte zu verschieben. Dadurch ist die Nachfrage nach Gasaufbereitungsanlagen eng an die allgemeine Dynamik des Energiemarktes gekoppelt, was ein stetiges Marktwachstum hemmt.

Marktchancen

Integration von Kohlenstoffabscheidung, Wasserstoff und kohlenstoffarmer Gasverarbeitung zur Schaffung neuer Wachstumswege

Eine wichtige Marktchance liegt in der Integration von Kohlenstoffabscheidung, Wasserstoffproduktion und kohlenstoffarmen Verarbeitungstechnologien. Da sich die weltweiten Dekarbonisierungsbemühungen intensivieren, steigt die Nachfrage nach Geräten, die die Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) sowie die Wasserstoffproduktion aus Erdgas unterstützen können (blauer Wasserstoff). Nach Angaben der IEA wird erwartet, dass die weltweite CCUS-Kapazität bis 2030 um das Fünf- bis Sechsfache ansteigt, was zu einer erheblichen Nachfrage nach fortschrittlichen Technologien zur Gasaufbereitung und -trennung führt. Darüber hinaus erhöhen Wasserstoffprojekte, insbesondere in Europa und im Nahen Osten, den Bedarf an speziellen Verarbeitungssystemen, die die Gasreformierung und -reinigung durchführen können. Hersteller von Gasaufbereitungsanlagen nutzen diesen Wandel, indem sie Lösungen entwickeln, die Technologien zur Emissionsreduzierung in traditionelle Aufbereitungssysteme integrieren. Diese Konvergenz der konventionellen Gasinfrastruktur mit kohlenstoffarmen Technologien stellt einen bedeutenden Wachstumspfad dar und versetzt den Markt in die Lage, eine entscheidende Rolle bei der globalen Energiewende zu spielen.

Marktherausforderungen

Hohe Kapitalintensität und Komplexität der Projektabwicklung schränken das Marktwachstum ein

Eine große Herausforderung am Markt ist die hohe Kapitalintensität und Komplexität der Projektabwicklung. Große Gasaufbereitungsanlagen, insbesondere LNG-Anlagen, erfordern erhebliche Vorabinvestitionen, die bei Großprojekten oft mehr als 5–10 Milliarden US-Dollar betragen. Diese Projekte umfassen komplexe Engineering-, Beschaffungs- und Konstruktionsprozesse (EPC) mit langen Vorlaufzeiten, die sich über mehrere Jahre erstrecken können. Darüber hinaus kommt es häufig zu Kostenüberschreitungen und Verzögerungen aufgrund von Unterbrechungen der Lieferkette, behördlichen Genehmigungen und technischen Herausforderungen im Zusammenhang mit saurem oder unkonventionellem Gas. Beispielsweise kam es bei mehreren LNG-Projekten weltweit zu Verzögerungen von 12 bis 24 Monaten, was sich auf die Gesamtwirtschaftlichkeit des Projekts auswirkte. Der Bedarf an Spezialausrüstung und qualifizierten Arbeitskräften erhöht die Komplexität zusätzlich. Dieses risikoreiche Investitionsumfeld kann kleinere Akteure abschrecken und den Markteintritt einschränken, was eine erhebliche Herausforderung für das Gesamtmarktwachstum darstellt.

Segmentierungsanalyse

Nach Gerätetyp

Laufende Pipeline-Erweiterungen und andere Entwicklungen in der Öl- und Gasindustrie förderten das Wachstum des Segments Kompressionsausrüstung

Basierend auf dem Gerätetyp ist der Markt in Trenngeräte, Kompressionsgeräte, Gasaufbereitungsgeräte, kryogene Verarbeitungsgeräte und andere unterteilt.

Das Segment der Kompressionsausrüstung machte im Jahr 2025 29 % des Marktanteils der Gasverarbeitungsausrüstung aus. Kompressionsausrüstung bildet das Rückgrat der Gasverarbeitungsinfrastruktur und macht aufgrund ihrer entscheidenden Rolle im Upstream-, Midstream- und LNG-Betrieb den größten Marktanteil aus. Diese Systeme sind für den Transport von Gas durch Pipelines, die Aufrechterhaltung des Druckniveaus und die Ermöglichung einer effizienten Verarbeitung und Speicherung unerlässlich. Das Segment zeichnet sich durch eine stetige Nachfrage aus, die durch laufende Pipeline-Erweiterungen, Schiefergas-Entwicklung und alternde Infrastruktur-Erneuerungszyklen angetrieben wird. Technologische Fortschritte wie energieeffiziente Kompressoren, digitale Überwachungssysteme und vorausschauende Wartungslösungen steigern die betriebliche Effizienz und reduzieren Ausfallzeiten. Darüber hinaus treiben steigende LNG-Exporte und der grenzüberschreitende Gashandel die Nachfrage nach Hochleistungskompressionssystemen weiter an.

Das Segment der kryogenen Verarbeitungsgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,51 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Gasart

Hoher Einsatz von Erdgas für die Stromerzeugung, den industriellen Einsatz und das Wachstum des Segments Heizbrennstoffe

Basierend auf der Gasart wird der Markt in Erdölbegleitgas (APG), Sauergas, Erdgas und nicht assoziiertes Gas unterteilt.

Auf das Erdgassegment entfallen 69,39 % des Marktanteils. Erdgas bleibt das dominierende Segment auf dem Markt und macht weltweit den Großteil der verarbeiteten Gasmengen aus. Da die weltweite Produktion jährlich über 4 Billionen Kubikmeter beträgt, ist Erdgas eine entscheidende Energiequelle fürStromerzeugung, industrielle Nutzung und Heizung. Der anhaltende Wandel hin zu saubereren Kraftstoffen hat seine Rolle gestärkt, insbesondere im asiatisch-pazifischen Raum, wo Länder wie China und Indien den Gasverbrauch erhöhen, um ihre Abhängigkeit von Kohle zu verringern. Darüber hinaus hat die Ausweitung des LNG-Handels, die den weltweiten Gastransport erleichtert, den Bedarf an fortschrittlicher Verarbeitungsinfrastruktur, einschließlich Kryo- und Kompressionsausrüstung, erheblich erhöht. Die Entwicklung von Schiefergas, insbesondere in Nordamerika, hat zusätzlich zu einer anhaltenden Nachfrage nach Verarbeitungssystemen beigetragen.

Das damit verbundene Erdölgassegment (APG) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,42 % wachsen.

Vom Endbenutzer

Gasaufbereitungsanlagen waren Marktführer aufgrund ihrer zentralen Rolle bei der Umwandlung von Roherdgas in Gas in Pipeline-Qualität

Basierend auf dem Endverbraucher ist der Markt in petrochemische Rohstoffverarbeitung, LNG-Verarbeitung, Gasverarbeitungsanlagen, Raffineriegasverarbeitung, Feldverarbeitung und andere unterteilt.

Das Segment Gasaufbereitungsanlagen hielt im Jahr 2025 mit 41,41 % den größten Marktanteil, was auf ihre zentrale Rolle bei der Umwandlung von Roherdgas in Gas in Pipelinequalität und wertvolle Nebenprodukte wie NGLs zurückzuführen ist. Bei einer weltweiten Erdgasproduktion von mehr als 4 Billionen Kubikmetern pro Jahr muss ein erheblicher Teil dieser Produktion vor der Verteilung aufbereitet, entwässert und getrennt werden. Diese Anlagen sind in großen Produktionsregionen weit verbreitet, darunter Nordamerika, der Nahe Osten und Russland, wo eine groß angelegte Midstream-Infrastruktur den Inlandsverbrauch und die Exporte unterstützt. Das Segment profitiert sowohl von neuen Kapazitätserweiterungen als auch von der laufenden Beseitigung/Modernisierung bestehender Anlagen, insbesondere da die Gaszusammensetzungen komplexer werden (z. B. höherer CO₂- oder H₂S-Gehalt). Darüber hinaus erhöht sich die Integration mitPetrochemieWertschöpfungsketten (Ethanrückgewinnung) steigert die Bedeutung dieser Anlagen.

Es wird erwartet, dass das Segment der LNG-Verarbeitung im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,59 % wachsen wird.

Regionaler Ausblick auf den Markt für Gasverarbeitungsgeräte

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist weltweit die dominierende Region mit einem Marktwert von 8,11 Milliarden US-Dollar im Jahr 2025, was etwa 33,27 % des Weltmarktes entspricht. Nordamerika stellt den größten Markt dar, der vor allem durch die Schiefergasrevolution in den USA angetrieben wird. Auf die Region entfallen fast 30–35 % der weltweiten Erdgasproduktion, wobei allein die USA jährlich über 1 Billion Kubikmeter produzieren (EIA). Diese umfangreiche Produktionsbasis erfordert kontinuierliche Investitionen in Gasaufbereitungsanlagen, Kompressionsinfrastruktur und LNG-Anlagen. Der rasche Ausbau von LNG-Exportterminals entlang der US-Golfküste – wie Sabine Pass und Corpus Christi – hat die Nachfrage nach Kryo- und Kompressionsausrüstung deutlich erhöht.

Die alternde Midstream-Infrastruktur treibt Austausch- und Modernisierungszyklen voran, insbesondere für Kompressoren und Aufbereitungssysteme. Kanada leistet auch einen Beitrag durch unkonventionelle Gaserschließungen in den Becken Montney und Duvernay. Obwohl der Markt relativ ausgereift ist, wird erwartet, dass LNG-Exporte, Pipeline-Erweiterungen und technologische Verbesserungen mit Schwerpunkt auf Effizienz und Emissionsreduzierung das Marktwachstum in Nordamerika vorantreiben werden.

US-Markt für Gasverarbeitungsgeräte

Der US-Markt wurde im Jahr 2025 auf 7,00 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 7,42 Milliarden US-Dollar erreichen. Die USA dominieren den Weltmarkt, gestützt durch ihre Position als größter Erdgasproduzent (~1 Billion Kubikmeter pro Jahr, EIA). Der Schiefergasboom hat zu einer umfangreichen Midstream-Infrastruktur geführt, einschließlich Verarbeitungsanlagen und Pipelines. Darüber hinaus sind die USA der weltweit führende LNG-Exporteur, da mehrere Terminals entlang der Golfküste die Nachfrage nach Kryo- und Kompressionsausrüstung ankurbeln. Kontinuierliche Modernisierungen und die Beseitigung von Engpässen der bestehenden Infrastruktur stützen die Marktnachfrage zusätzlich.

Europa

Auf Europa entfielen im Jahr 2025 2,68 Milliarden US-Dollar, was etwa 11,02 % des weltweiten Umsatzes entspricht. Der europäische Markt zeichnet sich durch moderates Wachstum und einen Strukturwandel aus, der von Bedenken hinsichtlich der Energiesicherheit und Dekarbonisierungszielen angetrieben wird. Die Region ist stark auf importiertes Gas angewiesen, wobei die LNG-Importe in den letzten Jahren erheblich zugenommen haben, um die verringerte Pipeline-Versorgung auszugleichen. Beispielsweise stiegen Europas LNG-Importe zwischen 2021 und 2023 um über 60 % (IEA), was zu einem raschen Ausbau der Regasifizierungsterminals und der damit verbundenen Verarbeitungsinfrastruktur führte. Länder wie Deutschland und die Niederlande investieren in schwimmende Speicher- und Regasifizierungseinheiten (FSRUs) und steigern dadurch die Nachfrage nach Kryo- und Gashandhabungsgeräten. Norwegen bleibt ein wichtiger Upstream-Anbieter, der verarbeitetes Gas nach Europa liefert. Das langfristige Wachstum wird jedoch durch die Verlagerung der Region in Richtung gedämpfterneuerbare Energieund Wasserstoff. Infolgedessen konzentriert sich die Nachfrage zunehmend auf Effizienzsteigerungen, Nachrüstungen und die Integration kohlenstoffarmer Technologien statt auf groß angelegte Gasaufbereitungsprojekte auf der grünen Wiese.

Deutschland Markt für Gasverarbeitungsgeräte

Der Markt in Deutschland wurde im Jahr 2025 auf 0,39 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen. Der Markt wird durch die Nachfrage nach Industriegas und Initiativen zur Energiewende angetrieben. Aufgrund der verringerten Pipeline-Gasversorgung hat das Land schnell FSRUs (schwimmende LNG-Terminals) eingesetzt, was die Nachfrage nach Gashandhabungs- und -verarbeitungsgeräten steigert. Auch Deutschland investiert in eine wasserstofffähige Infrastruktur und erfordert daher die Modernisierung bestehender Gassysteme. Trotz der begrenzten Inlandsproduktion unterstützt der Ausbau der Infrastruktur eine stabile Nachfrage.

Britischer Markt für Gasverarbeitungsgeräte

Der britische Markt hatte im Jahr 2025 einen Wert von 0,32 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen. Der britische Markt ist ausgereift und wird von der Gasproduktion in der Nordsee und LNG-Importen angetrieben. Während die inländische Produktion zurückgeht, stützen Infrastrukturverbesserungen und Bedenken hinsichtlich der Energiesicherheit die Nachfrage nach Gasverarbeitungsgeräten. Das Vereinigte Königreich hat auch die LNG-Importkapazität erweitert, um das Angebot zu diversifizieren und so die Abhängigkeit von kryogenen Systemen zu erhöhen. Das Wachstum bleibt aufgrund des starken Vorstoßes des Landes in Richtung erneuerbarer Energien und Dekarbonisierung moderat.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 6,08 Milliarden US-Dollar geschätzt, was etwa 24,96 % des weltweiten Umsatzes ausmacht. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angetrieben durch den steigenden Energiebedarf und die zunehmende Verbreitung von Erdgas als sauberer Kraftstoff. Auf die Region entfallen über 40 % der weltweiten LNG-Importe, wobei Länder wie China, Japan und Indien die Spitzenreiter bei der Nachfrage sind. Chinas Erdgasverbrauch ist erheblich gestiegen, unterstützt durch Maßnahmen zur Reduzierung des Kohleverbrauchs, während Indien in den kommenden Jahren eine Erhöhung des Gasanteils an seinem Energiemix von etwa 6 % auf 15 % anstrebt. Australien spielt als bedeutender LNG-Exporteur eine entscheidende Rolle, da große Verflüssigungsanlagen die Nachfrage nach hochwertigen Produkten ankurbelnkryogene Ausrüstung. Auch Südostasien entwickelt sich zu einem Wachstumszentrum, da Länder wie Indonesien und Vietnam in die Gasinfrastruktur investieren. Die Kombination aus Upstream-Entwicklung, Ausbau des LNG-Handels und Ausbau der Infrastruktur macht den asiatisch-pazifischen Raum zu einem wichtigen Wachstumsmotor für den Markt.

Markt für Gasverarbeitungsgeräte in China

China bleibt mit einem Wert von 2,04 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 2,20 Milliarden US-Dollar erreichen. China ist einer der am schnellsten wachsenden Märkte, wobei der Erdgasverbrauch aufgrund der Umstellungspolitik von Kohle auf Gas schnell ansteigt. Das Land gehört zu den größten LNG-Importeuren weltweit und deckt einen erheblichen Teil der Nachfrage Asiens ab. Der Ausbau der inländischen Gasfelder und der Pipeline-Infrastruktur treibt die Nachfrage nach Verarbeitungsgeräten voran. Regierungsziele für sauberere Energie unterstützen Investitionen in Gasaufbereitungssysteme zusätzlich.

Markt für Gasverarbeitungsgeräte in Indien

Indien hatte im Jahr 2025 einen Wert von 0,81 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,87 Milliarden US-Dollar erreichen. Indien ist ein aufstrebender Markt mit hohem Wachstum, dessen Ziel es ist, den Anteil von Erdgas an seinem Energiemix von etwa 6 % auf 15 % zu erhöhen. Der rasche Ausbau von LNG-Terminals, Pipelines und städtischen Gasverteilungsnetzen treibt die Nachfrage nach Gasverarbeitungsgeräten voran. Der zunehmende Gasverbrauch in der Industrie und im Energiesektor unterstützt das Marktwachstum zusätzlich. Regierungsinitiativen und Infrastrukturinvestitionen sind wichtige Wachstumsfaktoren.

Japanischer Markt für Gasverarbeitungsgeräte

Japan hatte im Jahr 2025 einen Wert von 0,59 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,63 Milliarden US-Dollar erreichen. Japan ist einer der weltweit größten LNG-Importeure und ist fast ausschließlich auf importiertes Gas angewiesen. Das Land verfügt über eine gut etablierte LNG-Regasifizierungsinfrastruktur, die eine stetige Nachfrage nach Kryo- und Gashandhabungsgeräten antreibt. Während der Markt ausgereift ist, stützen laufende Modernisierungen und Effizienzsteigerungen die Nachfrage. Bedenken hinsichtlich der Energiesicherheit verstärken weiterhin die Abhängigkeit von LNG.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,76 Milliarden US-Dollar, was etwa 7,22 % des weltweiten Umsatzes entspricht. Lateinamerika stellt einen moderat wachsenden Markt für Gasverarbeitungsausrüstung dar, der durch vorgelagerte Entwicklungen und Bemühungen zur Monetarisierung von Gasressourcen unterstützt wird. Brasilien dominiert die Region, angetrieben durch die Offshore-VorsalzgewinnungÖl und GasFelder, in denen die Begleitgasverarbeitung erhebliche Investitionen in Kompressions- und Trennausrüstung erfordert. Argentinien ist ein weiterer wichtiger Markt, da sich die Schieferformation Vaca Muerta zu einer wichtigen Quelle für unkonventionelles Gas entwickelt. Die Erdgasproduktion der Region übersteigt 200 Milliarden Kubikmeter pro Jahr, was zu einer stetigen Nachfrage nach Verarbeitungsinfrastruktur führt. Mexiko trägt durch den Ausbau der Pipeline und die Integration in US-amerikanische Gasimporte bei, obwohl das Investitionsniveau aufgrund politischer Änderungen etwas uneinheitlich war. Darüber hinaus erweitern Länder wie Peru und Kolumbien schrittweise ihre Gasverarbeitungskapazitäten. Während der Markt mit Herausforderungen im Zusammenhang mit regulatorischer Unsicherheit und Investitionszyklen konfrontiert ist, wird erwartet, dass die anhaltenden Upstream- und Midstream-Entwicklungen in den kommenden Jahren ein stabiles Wachstum unterstützen werden.

Naher Osten und Afrika

Die Region Naher Osten und Afrika hatte im Jahr 2025 einen Wert von 5,73 Milliarden US-Dollar. Die Region Naher Osten und Afrika ist ein wachstumsstarker Markt für Gasaufbereitungsanlagen, der durch reichliche Gasreserven und große Entwicklungsprojekte angetrieben wird. Der Nahe Osten, insbesondere die GCC-Länder, verfügt über einige der größten Erdgasreserven der Welt und investiert stark in die Verarbeitungsinfrastruktur. Die Erweiterung des North Field in Katar, eines der größten LNG-Projekte weltweit, ist ein wesentlicher Treiber der Nachfrage nach Kryo- und Gasaufbereitungsgeräten. Die Region zeichnet sich außerdem durch einen hohen Sauergasanteil aus, der fortschrittliche Verarbeitungstechnologien erfordert. In Afrika entwickeln Länder wie Mosambik und Nigeria LNG-Exportprojekte, was die Nachfrage nach Gasaufbereitungssystemen steigert. Es wird erwartet, dass die LNG-Kapazität Afrikas im Laufe des nächsten Jahrzehnts erheblich wachsen wird, unterstützt durch die weltweite Energienachfrage. Insgesamt ist die Region aufgrund ihrer Kombination aus Upstream-Ausbau, LNG-Wachstum und Gasmonetarisierungsinitiativen ein wichtiger Faktor für das zukünftige Marktwachstum.

Markt für GCC-Gasverarbeitungsgeräte

Der GCC-Markt wurde im Jahr 2025 auf 3,98 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 4,21 Milliarden US-Dollar erreichen. Die GCC-Region ist ein wichtiger Knotenpunkt für Gasaufbereitungsanlagen, angetrieben durch riesige Reserven und Großprojekte. Die Erweiterung des Nordfeldes in Katar und die Sauergasentwicklung in Saudi-Arabien sind wichtige Treiber. Die Region hat einen hohen Sauergasgehalt und erfordert fortschrittliche Gasaufbereitungstechnologien. Investitionen in LNG- und Gasmonetarisierungsprojekte sorgen weiterhin für eine starke Nachfrage nach Verarbeitungsgeräten.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Fortschritte und globale Präsenz steigern den Marktanteil wichtiger Unternehmen

Führende Unternehmen wie Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company und Chart Industries spielen durch ihre starken technologischen Fähigkeiten und die globale Projektabwicklung eine entscheidende Rolle bei der Gestaltung des Marktes. Diese Unternehmen dominieren gemeinsam Schlüsselsegmente wie kryogene Verarbeitung, Gasaufbereitung und Komprimierungssysteme und ermöglichen die Produktion von LNG im großen Maßstab.Wasserstoffund Gasmonetarisierungsprojekte weltweit. Ihr Markteinfluss zeigt sich in wichtigen Entwicklungen wie LNG-Exportterminals in den USA und der Erweiterung des North Field in Katar, wo fortschrittliche Verarbeitungstechnologien von entscheidender Bedeutung sind. Diese Akteure konzentrieren sich stark auf die Entwicklung energieeffizienter, emissionsarmer Technologien, einschließlich der Integration von Lösungen zur Kohlenstoffabscheidung (CCUS) und Wasserstoffverarbeitung. Sie investieren außerdem in modulare und vorgefertigte Systeme, um Projektlaufzeiten und -kosten zu verkürzen und so der Nachfrage der Industrie nach einer schnelleren Bereitstellung gerecht zu werden.

Liste der wichtigsten Hersteller von Gasverarbeitungsgeräten im Profil

- Air Products and Chemicals, Inc. (USA)

- Linde plc(VEREINIGTES KÖNIGREICH.)

- Air Liquide S.A. (Frankreich)

- Honeywell International Inc. (UOP)(UNS.)

- Baker Hughes Company(UNS.)

- SLB (Schlumberger Limited)(UNS.)

- Siemens Energy AG (Deutschland)

- Atlas Copco AB (Schweden)

- MAN Energy Solutions SE (Deutschland)

- Ebara Corporation (Japan)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Chart Industries, Inc. (USA)

- Technip Energies N.V. (Frankreich)

- John Wood Group plc (Großbritannien)

- Wärtsilä Corporation (Finnland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Baker Hughes sicherte sich einen Auftrag zur Lieferung von LNG-Kompressions- und Gasaufbereitungsanlagen für ein großes globales LNG-Projekt. Das Projekt verdeutlicht die wachsende Nachfrage nach leistungsstarken Turbomaschinen für den LNG-Ausbau.

- Januar 2025:Air Liquide investierte in neue Gasverarbeitungs- und Wasserstoffproduktionsanlagen in Europa. Diese Einrichtungen dienen der Unterstützung der IndustrieDekarbonisierungund integrieren fortschrittliche Gasreinigungstechnologien.

- Juni 2024:Linde sicherte sich einen langfristigen Vertrag zur Lieferung von Industriegasen und Verarbeitungstechnologien für eine große LNG-Anlage. Das Projekt umfasst fortschrittliche Gastrennungs- und Verflüssigungssysteme und stärkt Lindes Führungsposition bei kryogenen und großtechnischen Verarbeitungslösungen.

- April 2024:Honeywell UOP hat verbesserte Gasverarbeitungs- und Kohlenstoffabscheidungstechnologien für LNG- und Raffinerieanwendungen auf den Markt gebracht. Der Schwerpunkt dieser Lösungen liegt auf der Verbesserung der CO₂-Entfernungseffizienz und der Reduzierung der Betriebskosten für Betreiber.

- März 2024:Air Products hat sein LNG-Prozesstechnologieportfolio erweitert, um große Exportterminals zu unterstützen. Diese Entwicklung konzentriert sich auf die Verbesserung der Energieeffizienz und die Reduzierung von Emissionen bei Verflüssigungsprozessen, insbesondere für Projekte in Nordamerika und im Nahen Osten. Es stärkt die Position des Unternehmens im Bereich hochwertiger kryogener Ausrüstung.

BERICHTSBEREICH

Der Marktbericht für Gasverarbeitungsgeräte bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,49 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp

|

|

Nach Gasart

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,36 Milliarden US-Dollar und soll bis 2034 39,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 8,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,49 % aufweisen wird.

Nach Gerätetyp war das Segment der Kompressionsgeräte marktführend.

Die weltweit steigende Nachfrage nach Erdgas als Übergangskraftstoff treibt die Marktexpansion voran.

Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company und Chart Industries sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf