Marktgröße, Anteil und Branchenanalyse für Gasversorgungsmanagement, nach Komponenten (Software und Dienste {Systemintegration und -bereitstellung, verwaltete Dienste, Beratungsdienste und andere}), nach Bereitstellungsmodus (Cloud-basiert, Hybrid und vor Ort), nach Pipeline-Typ (Sammelpipelines, Übertragungspipelines, Verteilungspipelines und Servicepipelines) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für das Gasversorgungsmanagement

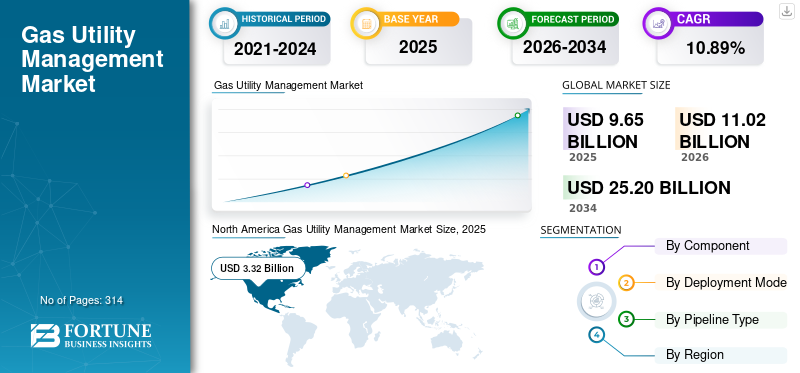

Die globale Marktgröße für das Gasversorgungsmanagement wurde im Jahr 2025 auf 9,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,02 Milliarden US-Dollar im Jahr 2026 auf 25,20 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,89 % aufweist.

Gasversorgungsmanagement bezieht sich auf die Software, Plattformen und Dienste, die von Gasversorgungsunternehmen zur Überwachung, zum Betrieb, zur Wartung und zur Optimierung von Erdgasübertragungs- und -verteilungsnetzen eingesetzt werden. Diese Lösungen unterstützen kritische Funktionen wie Asset Management, GIS-Kartierung, Pipeline-Integritätsmanagement, SCADA-Überwachung, Personalmanagement, Kundenabrechnung und Einhaltung gesetzlicher Vorschriften. Der Markt wird durch zunehmende Investitionen in die Modernisierung von Pipelines, die Überwachung von Methanemissionen, intelligente Versorgungstechnologien und Initiativen zur digitalen Transformation angetrieben. Wachsende Betonung der betrieblichen Effizienz, Infrastruktursicherheit,Cybersicherheit, und vorausschauende Wartung beschleunigen die Einführung fortschrittlicher Gasversorgungsmanagementlösungen in globalen Versorgungsnetzen weiter.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB und Schneider Electric SE gehören zu den wichtigsten Marktteilnehmern, die das Wachstum des Marktes vorantreiben. Ihr kontinuierlicher Fokus auf Innovation, Infrastrukturmodernisierung und Integration intelligenter Versorgungstechnologien beschleunigt die Einführung fortschrittlicher Gasversorgungsmanagementlösungen in Übertragungs- und Verteilungsnetzen weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Gasversorgungsmanagement

Der zunehmende Einsatz von KI und prädiktiver Analyse im Gasversorgungsbetrieb verstärkt das Marktwachstum

Einer der bedeutendsten Trends, die den Markt prägen, ist die zunehmende Einführung von künstlicher Intelligenz (KI), maschinellem Lernen und prädiktiven Analysen zur Netzwerküberwachung und Anlagenoptimierung. Gasversorger nutzen zunehmend KI-gesteuerte Plattformen, um Geräteausfälle vorherzusagen, potenzielle Pipeline-Lecks zu identifizieren, Wartungspläne zu optimieren und die Produktivität der Mitarbeiter zu verbessern. Nach Angaben der Internationalen Energieagentur (IEA) überstiegen die Methanemissionen aus Energiebetrieben im Jahr 2024 weltweit 120 Millionen Tonnen, was den Druck auf die Versorgungsunternehmen erhöht, fortschrittliche Überwachungstechnologien zur Leckerkennung und zum Emissionsmanagement einzusetzen. Unternehmen wie Siemens, Schneider Electric und Hexagon haben KI-gestützte Asset-Performance-Management- und Digital-Twin-Lösungen erweitert, um Versorgungsunternehmen dabei zu helfen, die Betriebstransparenz zu verbessern und Ausfallzeiten zu reduzieren. Vorbeugende Wartungssysteme können die Wartungskosten um 10–20 % senken und gleichzeitig die Anlagenzuverlässigkeit verbessern, was sie für Versorgungsbetreiber immer attraktiver macht. Während Versorgungsunternehmen ihre Bemühungen um die digitale Transformation fortsetzen und versuchen, die Widerstandsfähigkeit der Infrastruktur zu verbessern, wird erwartet, dass KI und fortschrittliche Analysen zu integralen Bestandteilen der Managementstrategien von Gasversorgungsunternehmen weltweit werden.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in die Modernisierung von Pipelines und die Einhaltung von Sicherheitsbestimmungen treiben das Marktwachstum voran

Ein wesentlicher Treiber für das Wachstum des Marktes für Gasversorgungsmanagement sind die zunehmenden Investitionen in die Modernisierung von Pipelines und die Sicherheit der Infrastruktur. Viele Gastransport- und -verteilungsnetze in Nordamerika und Europa wurden vor Jahrzehnten gebaut und müssen kontinuierlich modernisiert werden, um modernen Sicherheitsstandards zu entsprechen. Nach Angaben der American Gas Association (AGA) investieren US-amerikanische Erdgasversorger jährlich mehr als 30 Milliarden US-Dollar in die Modernisierung der Infrastruktur, Sicherheitsverbesserungen und System-Upgrades. Aufsichtsbehörden stellen strengere Anforderungen in Bezug aufPipeline-Integritätsmanagement, Leckerkennung und Reduzierung der Methanemissionen, was Versorgungsunternehmen dazu veranlasst, in GIS-, SCADA-, Asset-Management- und Überwachungslösungen zu investieren. Beispielsweise hat PHMSA in den USA nach mehreren aufsehenerregenden Vorfällen die Sicherheitsvorschriften für Pipelines verschärft, was den Bedarf an Echtzeitüberwachungs- und Risikobewertungstechnologien erhöht. Diese Investitionen beschleunigen die Einführung fortschrittlicher Versorgungsmanagementsysteme, die es Betreibern ermöglichen, Netzwerkbedingungen zu überwachen, Wartungsaktivitäten zu optimieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen und gleichzeitig die allgemeine Betriebszuverlässigkeit zu verbessern.

Marktbeschränkungen

Hohe Implementierungs- und Integrationskosten zur Begrenzung des Marktwachstums

Trotz starker Wachstumsaussichten ist der Markt mit erheblichen Einschränkungen in Form hoher Implementierungs- und Integrationskosten im Zusammenhang mit Versorgungsmanagementsystemen konfrontiert. Groß angelegte Einsätze erfordern häufig die Integration in bestehende SCADA-Systeme, GIS-Plattformen, Kundeninformationssysteme, Enterprise-Resource-Planning-Software und veraltete Betriebstechnologie-Infrastruktur. Für viele kommunale und kleine Gasversorger können diese Projekte mit erheblichen Vorabinvestitionen und langen Umsetzungsfristen verbunden sein. Zusätzlich zu den Softwarelizenzkosten müssen Versorgungsunternehmen in Mitarbeiterschulung, Datenmigration, Verbesserungen der Cybersicherheit und Systemanpassung investieren. Laut mehreren Programmen zur digitalen Transformation von Versorgungsunternehmen kann es mehrere Jahre dauern, bis Implementierungsprojekte messbare Erträge liefern. Kleineren Betreibern, insbesondere in Schwellenländern, fehlen häufig die finanziellen Ressourcen und das technische Fachwissen, die für den Einsatz anspruchsvoller Managementplattformen erforderlich sind. Infolgedessen arbeiten viele weiterhin mit Altsystemen, was das Gesamttempo der digitalen Transformation verlangsamt und eine breitere Marktakzeptanz in kostensensiblen Regionen einschränkt.

Marktchancen

Ausbau intelligenter Gasnetze und cloudbasierter Versorgungsplattformen zur Schaffung neuer Wachstumspfade

Die rasante Entwicklung intelligenter Gasnetze bietet eine erhebliche Wachstumschance für den Markt. Regierungen und Versorgungsunternehmen auf der ganzen Welt investieren zunehmend in intelligente Infrastruktur, um die betriebliche Effizienz zu verbessern, Verluste zu reduzieren und den Kundenservice zu verbessern. Indien baut beispielsweise sein City Gas Distribution (CGD)-Netzwerk weiter über Hunderte von geografischen Gebieten aus und schafft so eine erhebliche Nachfrage nach Digital Asset Management, GIS und Überwachungsplattformen. Gleichzeitig gewinnen cloudbasierte Versorgungslösungen aufgrund ihrer Skalierbarkeit, geringeren Infrastrukturanforderungen und der Fähigkeit, erweiterte Analysen zu unterstützen, an Bedeutung. Cloud-Bereitstellungen ermöglichen Versorgungsunternehmen den Zugriff auf Echtzeit-Betriebsdaten, die Automatisierung von Berichten und die Integration von Funktionen für künstliche Intelligenz ohne nennenswerte Hardware-Investitionen. Große Technologieanbieter wie Oracle, SAP und Schneider Electric erweitern ihre Cloud-nativen Angebote, die speziell für den Versorgungsbetrieb entwickelt wurden. Da Versorgungsunternehmen nach flexibleren und kostengünstigeren Lösungen suchen, wird erwartet, dass der Übergang zu Cloud-fähigen intelligenten Gasnetzen im kommenden Jahrzehnt erhebliche Chancen für Softwareanbieter und Serviceanbieter eröffnen wird.

Marktherausforderungen

Wachsende Cybersicherheitsrisiken in vernetzten Versorgungsnetzen stellen eine Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen für den Markt ist die zunehmende Bedrohung durch Cybersicherheitsangriffe auf die Infrastruktur von Versorgungsunternehmen. Da Gasversorger vernetzte Sensoren, Cloud-Plattformen, intelligente Messgeräte und Fernüberwachungssysteme einsetzen, steigt die Zahl potenzieller Angriffspunkte in den betrieblichen Netzwerken weiter an. Nach Angaben der Internationalen Energieagentur (IEA) haben Cyberangriffe auf die Energieinfrastruktur im letzten Jahrzehnt erheblich zugenommen, da kritische Infrastrukturen immer stärker digitalisiert werden. Ein erfolgreicher Cyberangriff auf einen Gasversorger kann den Pipelinebetrieb stören, sensible Kundendaten gefährden und erhebliche Sicherheitsrisiken mit sich bringen. Als Reaktion auf Ransomware-Angriffe und Bedrohungen für industrielle Steuerungssysteme haben mehrere Versorgungsunternehmen weltweit ihre Ausgaben für Cybersicherheit erhöht. Allerdings betreiben viele Versorgungsunternehmen und Industrieanwender immer noch eine veraltete Infrastruktur, die ursprünglich nicht für moderne Cybersicherheitsanforderungen ausgelegt war. Balancierendigitale TransformationEin robuster Cybersicherheitsschutz bleibt eine große Herausforderung und erfordert kontinuierliche Investitionen in Sicherheitsüberwachung, Bedrohungserkennung, Mitarbeiterschulung und Maßnahmen zur Einhaltung gesetzlicher Vorschriften.

Segmentierungsanalyse

Nach Komponente

Die zunehmende Betonung der digitalen Transformation und der betrieblichen Effizienz im Versorgungssektor führte zur Dominanz des Softwaresegments

Bezogen auf die Komponenten umfasst das Segment Software und Dienstleistungen.

Das Softwaresegment hatte im Jahr 2025 den dominierenden Marktanteil im Gasversorgungsmanagement. Das Softwaresegment bildet die Grundlage des Gasversorgungsmanagements, indem es Versorgungsunternehmen in die Lage versetzt, ihre Übertragungs- und Verteilungsnetze effizient zu überwachen, zu steuern und zu optimieren. Zu diesen Lösungen gehören Asset Management, GIS, SCADA, Kundeninformationssysteme, Pipeline-Integritätsmanagement, Workforce Management und fortschrittliche Analyseplattformen. Die wachsende Bedeutung der digitalen Transformation, der betrieblichen Effizienz, der Einhaltung gesetzlicher Vorschriften und der Sicherheit der Infrastruktur treibt die Einführung intelligenter Softwarelösungen in allen Gasversorgungsunternehmen voran. Die Integration von Technologien wie künstlicher Intelligenz, Cloud Computing, digitalen Zwillingen und vorausschauender Wartung verbessert die Fähigkeiten von Versorgungsmanagementsoftware weiter und ermöglicht es Betreibern, datengesteuerte Entscheidungen zu treffen, die Anlagenzuverlässigkeit zu verbessern und Betriebsrisiken zu reduzieren.

Dienstleistungen sind das zweitgrößte Segment mit einem jährlichen Wachstum von 10,30 % im Prognosezeitraum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereitstellungsmodus

Die kritische Natur des Versorgungsbetriebs und die Notwendigkeit einer direkten Kontrolle über die Infrastruktur führten zu einem Wachstum des On-Premise-Segments

Basierend auf dem Bereitstellungsmodus wird der Markt in Cloud-basiert, Hybrid und On-Premise unterteilt.

Das On-Premise-Segment machte im Jahr 2025 etwa 48,96 % des Marktanteils aus. Aufgrund der kritischen Natur des Versorgungsbetriebs und der Notwendigkeit einer direkten Kontrolle über die Infrastruktur und sensible Betriebsdaten ist der On-Premise-Einsatz im gesamten Gasversorgungssektor nach wie vor weit verbreitet. Viele Versorgungsunternehmen betreiben weiterhin Altsysteme, die tief in Pipeline-Überwachungs-, Netzwerksteuerungs- und Asset-Management-Funktionen integriert sind. Vor-Ort-Lösungen bieten eine größere Individualisierung, Datensouveränität und Kontrolle über Cybersicherheitsmaßnahmen und eignen sich daher für stark regulierte Umgebungen. Obwohl Versorgungsunternehmen nach und nach Cloud-Technologien einführen, verlassen sich viele weiterhin auf On-Premise-Bereitstellungen für zentrale Betriebsprozesse, bei denen Zuverlässigkeit, Sicherheit und unterbrechungsfreie Systemleistung von größter Bedeutung sind.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,52 % wächst.

Nach Pipelinetyp

Urbanisierung und Ausbau der städtischen Gasverteilungsinfrastruktur trieben das Segmentwachstum der Verteilungspipelines voran

Basierend auf dem Pipelinetyp wird der Markt in Sammelpipelines, Übertragungspipelines, Verteilungspipelines und Servicepipelines unterteilt.

Das Segment der Verteilungspipelines stellte im Jahr 2025 mit 55,55 % den größten Marktanteil dar. Verteilungspipelines stellen den größten Anwendungsbereich für Gasversorgungsmanagementlösungen dar, da sie Erdgas direkt an private, gewerbliche und industrielle Verbraucher liefern. Versorgungsunternehmen nutzen GIS, Kundeninformationssysteme,Vermögensverwaltungssoftware, Leckerkennungslösungen und Workforce-Management-Plattformen für den effizienten Betrieb umfangreicher Vertriebsnetze. Urbanisierung, Ausbau der städtischen Gasverteilungsinfrastruktur und zunehmende Verbraucherverbindungen treiben erhebliche Investitionen in digitale Technologien für das Versorgungsmanagement voran. Versorgungsunternehmen setzen zunehmend auf intelligente Überwachungssysteme und prädiktive Analysen, um die Zuverlässigkeit ihrer Dienste zu verbessern, die Sicherheit zu erhöhen, die Betriebskosten zu senken und die sich ändernden gesetzlichen Anforderungen einzuhalten.

Die Sammelpipelines sind mit einer CAGR von 12,59 % im Prognosezeitraum das am schnellsten wachsende Segment.

Regionaler Ausblick auf den Markt für Gasversorgungsmanagement

Nach Regionen wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Gas Utility Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist die dominierende Region auf dem Markt und wurde im Jahr 2025 auf 3,32 Milliarden US-Dollar geschätzt, was etwa 34,43 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch die umfangreiche Erdgasinfrastruktur und fortschrittliche Initiativen zur Digitalisierung der Versorgungsunternehmen vorangetrieben. Nach Angaben der American Gas Association (AGA) erhalten mehr als 79 Millionen US-Verbraucher Erdgasdienstleistungen über eine Pipeline-Infrastruktur von über 2,8 Millionen Meilen, was zu einer erheblichen Nachfrage nach Asset-Management-, GIS-, SCADA- und Pipeline-Integritätslösungen führt. Versorgungsunternehmen investieren zunehmend in KI-gesteuerte vorausschauende Wartungs- und Methanüberwachungstechnologien, um die strengen PHMSA-Sicherheitsvorschriften einzuhalten. In Kanada unterstützen große LNG-Exportprojekte und Pipeline-Modernisierungsprogramme die Einführung fortschrittlicher Versorgungsmanagementplattformen in den Übertragungs- und Verteilungsnetzen weiter.

US-Markt für Gasversorgungsmanagement

Der US-Markt wurde im Jahr 2025 auf 2,87 Milliarden US-Dollar geschätzt und wird im Jahr 2026 schätzungsweise 3,24 Milliarden US-Dollar erreichen. Die USA bleiben der größte Markt, der durch ein riesiges Erdgas-Ökosystem und laufende Infrastrukturinvestitionen unterstützt wird. Nach Angaben der U.S. Energy Information Administration (EIA) machte Erdgas im Jahr 2024 etwa 43 % der US-amerikanischen Stromerzeugung aus, was die Bedeutung zuverlässiger Gasliefernetze unterstreicht. Versorgungsunternehmen setzen zunehmend fortschrittliche GIS-, Pipeline-Integritätsmanagement- und Echtzeitüberwachungslösungen ein, um die Systemzuverlässigkeit zu verbessern, Betriebsrisiken zu reduzieren und den wachsenden Energiebedarf zu decken.

Europa

Auf Europa entfielen im Jahr 2025 2,79 Milliarden US-Dollar, was etwa 28,89 % des weltweiten Umsatzes entspricht. Europa ist ein technologisch fortschrittlicher Markt, der durch die Modernisierung der Infrastruktur, Programme zur Reduzierung der Methanemissionen und Initiativen zur Wasserstoffintegration unterstützt wird. Laut ENTSOG betreibt Europa mehr als 200.000 km Hochdruck-Gastransportleitungen, die hochentwickelte Überwachungs- und Anlagenverwaltungssysteme erfordern. Deutschland, Großbritannien, Italien und Frankreich investieren stark in wasserstofffähige Gasnetze und digitale Versorgungsplattformen. Beispielsweise entwickeln Snam aus Italien und Open Grid Europe aus Deutschland aktiv eine wasserstoffkompatible Infrastruktur, was den Bedarf an fortschrittlichem Netzwerkmanagement, digitalen Zwillingen und Lösungen zur Integritätsüberwachung erhöht. Der regulatorische Fokus auf Dekarbonisierung und betriebliche Effizienz beschleunigt weiterhin die digitale Transformation bei europäischen Gasversorgern.

Deutschland Markt für Gasversorgungsmanagement

Der Wert des deutschen Marktes wurde im Jahr 2025 auf 0,62 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,72 Milliarden US-Dollar erreichen. Deutschland stellt aufgrund seiner umfangreichen Gasverteilungsinfrastruktur und der starken industriellen Nachfrage einen wichtigen europäischen Markt dar. Nach Angaben des BDEW (Bundesverband der Energie- und Wasserwirtschaft e. V.) deckt Erdgas etwa 50 % des deutschen Wohnwärmebedarfs. Versorgungsunternehmen investieren in digitale Überwachung, Netzwerkoptimierung und Integritätsmanagementsysteme, um die Betriebsleistung zu verbessern. Die Wasserstoff-Kernnetz-Initiative des Landes steigert die Nachfrage nach fortschrittlichen Versorgungsmanagementtechnologien weiter, die in der Lage sind, zukünftige Gas-WasserstoffNetzwerke.

Britischer Markt für Gasversorgungsmanagement

Der britische Markt hatte im Jahr 2025 einen Wert von 0,50 Mrd. Laut Ofgem versorgen die britischen Gasverteilungsnetze etwa 23 Millionen Haushalte und Unternehmen mit Gas. Versorgungsunternehmen investieren in digitales Asset-Management, Leckerkennungstechnologien und vorausschauende Wartungsplattformen, um die Betriebseffizienz zu verbessern und zukünftige Projekte zur Wasserstoffmischung zu unterstützen. Der Fokus des Landes auf die Dekarbonisierung der Gasinfrastruktur beschleunigt weiterhin die Bemühungen zur digitalen Transformation.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 2,65 Milliarden US-Dollar geschätzt, was etwa 27,43 % des Weltmarktes ausmacht. Der asiatisch-pazifische Raum ist aufgrund der raschen Urbanisierung, der wachsenden Gasverteilungsinfrastruktur und des steigenden Erdgasverbrauchs der am schnellsten wachsende Markt. China betreibt eines der größten Gaspipelinenetze der Welt mit mehr als 120.000 km Fernleitungen, während Indien sein City Gas Distribution (CGD)-Netzwerk im Rahmen regierungsgeführter Initiativen weiter über Hunderte von geografischen Gebieten ausbaut. Diese Entwicklungen treiben Investitionen in GIS, Kundeninformationssysteme, Fernüberwachung und Pipeline-Management-Lösungen voran. Darüber hinaus führen wachsende Investitionen in die LNG-Infrastruktur in China, Indien, Japan und Südostasien zu einer starken Nachfrage nach digitalen Versorgungsplattformen, die die betriebliche Effizienz und die Netzwerkzuverlässigkeit verbessern.

China-Markt für Gasversorgungsmanagement

China bleibt mit einem Wert von 1,11 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 1,28 Milliarden US-Dollar erreichen. Diese Dominanz wird durch den raschen Ausbau der Gasinfrastruktur und die Einführung von städtischem Gas unterstützt. Nach Angaben des National Bureau of Statistics of China überstieg der Erdgasverbrauch des Landes im Jahr 2024 420 Milliarden Kubikmeter (Milliarden Kubikmeter). Umfangreiche Investitionen in städtische Gasverteilungssysteme und Fernübertragungspipelines treiben die Nachfrage nach SCADA, GIS, Kundeninformationssystemen und vorausschauenden Wartungsplattformen an. Smart-City-Entwicklungen beschleunigen die Digitalisierung der Versorgungsunternehmen in städtischen Zentren weiter.

Indischer Markt für Gasversorgungsmanagement

Indiens Markt wurde im Jahr 2025 auf 0,39 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen. Indien entwickelt sich aufgrund des erweiterten Gaszugangs und der Pipeline-Entwicklung zu einem wachstumsstarken Markt. Nach Angaben des Petroleum and Natural Gas Regulatory Board (PNGRB) deckt das autorisierte städtische Gasverteilungsnetz des Landes mittlerweile über 70 % der indischen Bevölkerung und fast 90 % seines geografischen Gebiets ab. Dieser schnelle Netzwerkausbau führt zu einer erheblichen Nachfrage nach digitalem Asset-Management, Abrechnungssystemen, GIS-Kartierung und Fernüberwachungslösungen zur effizienten Verwaltung wachsender Infrastrukturressourcen.

Japanischer Markt für Gasversorgungsmanagement

Japans Markt wurde im Jahr 2025 auf 0,42 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen. Japan ist ein technologisch ausgereifter Markt mit starkem Schwerpunkt auf Betriebszuverlässigkeit und Sicherheit. Nach Angaben des Ministeriums für Wirtschaft, Handel und Industrie (METI) hat Japan mehr als 20 Millionen intelligente Gaszähler installiert und ist damit einer der fortschrittlichsten Gaszählermärkte der Welt. Versorgungsunternehmen nutzen fortschrittliche Analysen, IoT-gestützte Überwachung und Cybersicherheitslösungen, um die Netzwerkleistung zu verbessern, den Kundenservice zu verbessern und die Widerstandsfähigkeit gegen Naturkatastrophen zu stärken.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,50 Milliarden US-Dollar, was etwa 5,22 % des weltweiten Umsatzes entspricht. Lateinamerika verzeichnet ein allmähliches Wachstum bei der Einführung des Gasversorgungsmanagements, unterstützt durch Pipeline-Erweiterungsprojekte und die Modernisierung des Versorgungsbetriebs. Brasilien hat seinen Erdgasmarkt durch Initiativen wie das New Gas Market Program erweitert, das auf mehr Wettbewerb und Infrastrukturentwicklung abzielt. Mexiko stärkt weiterhin sein Gastransportnetz durch grenzüberschreitende Pipelineverbindungen mit den USA und unterstützt so die größere Nachfrage nach Überwachungs- und Asset-Management-Systemen. Versorgungsunternehmen in der gesamten Region implementieren zunehmend digitale Abrechnungs-, GIS- und Netzwerküberwachungslösungen, um die Betriebsleistung zu verbessern, Verluste zu reduzieren und die Kundendienstkapazitäten zu verbessern.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 0,39 Milliarden US-Dollar. Die Region profitiert von erheblichen Investitionen in die Erdgasinfrastruktur, LNG-Projekte und die Entwicklung intelligenter Versorgungsunternehmen. Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate erweitern die Gasproduktions- und -transportkapazitäten, um das industrielle Wachstum und die Energiediversifizierung zu unterstützen. Saudi Aramco Digital entwickelt beispielsweise industrielle Kommunikationsnetzwerke, um IoT-gestützte Überwachung und Betriebsinformationen für kritische Infrastrukturanlagen zu unterstützen. In Afrika investieren Länder wie Ägypten und Nigeria in Pipeline-Ausbau- und Gasverteilungsprojekte, um die heimische Gasnutzung zu steigern. Diese Entwicklungen steigern die Nachfrage nach fortschrittlichen Asset-Management-, SCADA-, Cybersicherheits- und Pipeline-Überwachungslösungen zur Verbesserung der Betriebseffizienz und Netzwerkzuverlässigkeit.

GCC-Markt für Gasversorgungsmanagement

Der GCC-Markt wurde im Jahr 2025 auf 0,22 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen. Der GCC-Markt wächst aufgrund der steigenden Erdgasnutzung und Infrastrukturinvestitionen schnell. Nach Angaben des Gas Exporting Countries Forum (GECF) entfallen etwa 38 % der weltweit nachgewiesenen Erdgasreserven auf den Nahen Osten, wobei die GCC-Länder ihre inländischen Gastransport- und -verarbeitungskapazitäten weiter ausbauen. Große nationale Energieunternehmen setzen fortschrittliche Asset-Management-, SCADA- und digitale Überwachungssysteme ein, um die betriebliche Effizienz zu verbessern, das industrielle Wachstum zu unterstützen und große Gasinfrastrukturnetze zu optimieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Umfangreiche Technologieportfolios und langjährige Beziehungen wichtiger Akteure zu Versorgungsbetreibern steigern den Marktanteil von Unternehmen

Der Markt für Gasversorgungsmanagement wird von Unternehmen wie Oracle Corporation, SAP SE, Siemens AG, Schneider Electric SE und Hexagon AB angeführt, die durch ihr umfangreiches Technologieportfolio und langjährige Beziehungen zu Versorgungsbetreibern weltweit starke Positionen aufgebaut haben. Diese Unternehmen bieten integrierte Lösungen für Anlagenverwaltung, Netzwerküberwachung, GIS, Analyse, Automatisierung, Kundenmanagement und Betriebsoptimierung an und ermöglichen es Versorgungsunternehmen, ihre Effizienz, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften zu verbessern. Ihre kontinuierlichen Investitionen in Cloud Computing, künstliche Intelligenz,Digitale Zwillinge, IoT, Cybersicherheit und vorausschauende Wartungstechnologien beschleunigen die digitale Transformation von Gasversorgern. Darüber hinaus haben sie ihre globale Präsenz, ihre starken Forschungs- und Entwicklungskapazitäten und ihre Fähigkeit, groß angelegte Projekte zur Modernisierung von Versorgungsanlagen zu unterstützen, zu bevorzugten Partnern für Gastransport- und -verteilungsbetreiber gemacht und erheblich zum Gesamtwachstum und zur Weiterentwicklung des Marktes beigetragen.

Liste der wichtigsten im Bericht vorgestellten Gasversorgungsunternehmen

- Oracle Corporation (USA)

- SAP SE (Deutschland)

- IBM Corporation (USA)

- Sechseck AB(Schweden)

- Esri Inc.(UNS.)

- Schneider Electric SE (Frankreich)

- Siemens AG (Deutschland)

- AVEVA Group plc (Großbritannien)

- Hitachi Energy Ltd. (Schweiz)

- Bentley Systems, Inc. (USA)

- GE Vernova (USA)

- Trimble Inc. (USA)

- Hansen Technologies Ltd. (Australien)

- IFS AB (Schweden)

- Wipro Limited(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025: Schneider Electric gab eine strategische Zusammenarbeit mit NVIDIA bekannt, um KI-fähige Infrastruktur und industrielle Digitalisierungslösungen zu entwickeln. Der Schwerpunkt der Partnerschaft liegt auf der Integration fortschrittlicher KI-Funktionen in Energiemanagement-, Automatisierungs- und Industriebetriebsplattformen. Von dieser Initiative wird erwartet, dass sie Echtzeitanalysen, vorausschauende Wartung und Betriebseffizienz für Versorgungsunternehmen und Betreiber kritischer Infrastrukturen, einschließlich Gasnetzbetreiber, verbessert.

- März 2025: Siemens hat die Übernahme von Altair Engineering für 10 Milliarden US-Dollar abgeschlossen und damit seine Fähigkeiten in den Bereichen Industriesoftware, Simulation und digitale Zwillinge erheblich erweitert. Die Übernahme stärkt die Position von Siemens in der Infrastrukturdigitalisierung und im Asset Lifecycle Management. Das erweiterte Portfolio wird es Versorgungsunternehmen ermöglichen, die Netzwerkplanung zu optimieren, die Betriebszuverlässigkeit zu verbessern und die digitale Transformation aller Energie- und Versorgungsanlagen zu beschleunigen.

- Dezember 2024: Hitachi Energy kündigte eine Investition von mehr als 250 Millionen US-Dollar an, um seine globale Produktionspräsenz und digitale Netztechnologien zu erweitern. Die Investition unterstützt die wachsende Nachfrage nach Modernisierung der Energieinfrastruktur, Netzstabilität und digitalen Asset-Management-Lösungen. Die Erweiterung wird auch die Fähigkeit des Unternehmens stärken, Versorgungsbetreibern weltweit fortschrittliche Überwachungs-, Automatisierungs- und Operational-Intelligence-Lösungen bereitzustellen.

- September 2024: Oracle hat sein Oracle Utilities Network Management System mit erweiterten KI-gestützten Ausfallvorhersage- und Betriebsanalysefunktionen erweitert. Das Upgrade ermöglicht es Versorgungsbetreibern, die Anlagentransparenz zu verbessern, Ausfallzeiten zu reduzieren und die Reaktion auf Vorfälle zu beschleunigen. Durch den Einsatz von maschinellem Lernen und cloudbasierten Analysen möchte Oracle Versorgungsunternehmen dabei unterstützen, fundiertere Betriebsentscheidungen zu treffen und gleichzeitig die Netzwerkzuverlässigkeit und die Kundendienstleistung zu verbessern.

- Juni 2024: AVEVA hat in seiner CONNECT-Plattform neue industrielle Intelligenz und KI-gesteuerte Betriebsfunktionen eingeführt. Die Verbesserungen ermöglichen es Versorgungsbetreibern, Betriebs- und technische Daten zu vereinheitlichen, die vorausschauende Wartung zu verbessern und die Anlagenleistung zu optimieren. Die Plattform unterstützt die Entscheidungsfindung in Echtzeit und hilft Infrastrukturbetreibern, die Effizienz zu steigern, Betriebsrisiken zu reduzieren und ihre Initiativen zur digitalen Transformation zu beschleunigen.

BERICHTSBEREICH

Der Marktbericht für Gasversorgungsmanagement bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,89 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Bereitstellungsmodus

|

|

|

Nach Pipelinetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,65 Milliarden US-Dollar und soll bis 2034 25,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,32 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,89 % aufweisen.

Nach Komponenten war das Softwaresegment marktführend.

Steigende Investitionen in die Modernisierung von Pipelines und die Einhaltung von Sicherheitsbestimmungen treiben die Marktexpansion voran.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB und Schneider Electric SE sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 314

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf