Marktgröße, Anteil und Branchenanalyse für gewerbliche Kredite, nach Darlehenstyp (Laufzeitdarlehen, gewerbliche Darlehen, Ausrüstungsfinanzierung, Rechnungsfinanzierung und andere), nach Art des Kreditnehmers (Kleinstunternehmen, KMU, Großunternehmen sowie gewerbliche und institutionelle Kreditnehmer), nach Endbenutzer (Fertigung, Bau und Immobilien, Großhandel und Vertrieb, Einzelhandel und E-Commerce, IT und Telekommunikation und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

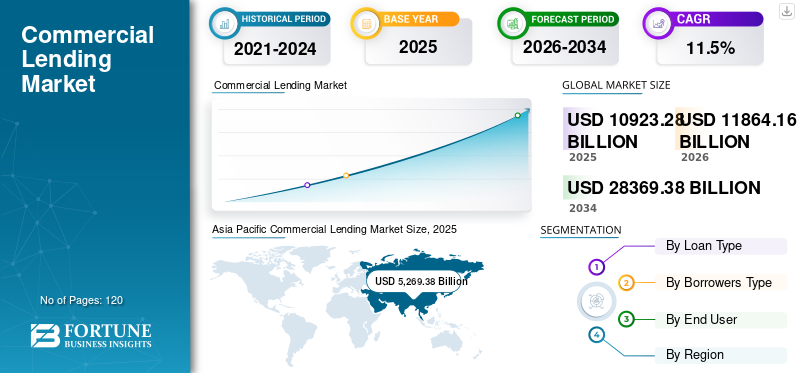

Die Größe des globalen Marktes für gewerbliche Kredite wurde im Jahr 2025 auf 10.923,28 Milliarden US-Dollar geschätzt. Der Markt soll von 11.864,16 Milliarden US-Dollar im Jahr 2026 auf 28.369,38 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für gewerbliche Kredite mit einem Marktanteil von 48,23 % im Jahr 2025.

Der Markt verzeichnet ein stetiges Wachstum, unterstützt durch die Investitionszyklen der Unternehmen, den Bedarf an Betriebskapital (Lagerbestände und Forderungen) sowie den Bedarf an Infrastruktur- und Immobilienfinanzierungen. Kreditnehmer legen zunehmend Wert auf Schnelligkeit, Finanzierungssicherheit und flexible Strukturen (Revolver, vermögensbasierte Kreditvergabe, Konsortialfazilitäten), während Kreditgeber mit digitalisierter Kreditvergabe, automatisierten Kreditentscheidungen für kleinere Tickets sowie strengeren risikobasierten Preisen und Vereinbarungen reagieren. Parallel dazu drängt eine stärkere aufsichtliche Ausrichtung auf Kreditrisiken, Konzentrationsgrenzen (insbesondere bei Gewerbeimmobilien) und die Steuerung von Klimarisiken die Kreditgeber dazu, ihre Underwriting-Modelle und ihre Portfolioüberwachung zu verbessern.

- Beispielsweise meldete die Senior Loan Officer Opinion Survey der US-Notenbank im Januar 2025 eine stärkere Nachfrage nach Gewerbe- und Industriekrediten (C&I) für große und mittlere Unternehmen, was auf eine steigende Nachfrage nach Kerngeschäftskrediten hindeutet, auch wenn die Standards zurückhaltend blieben.

Darüber hinaus priorisieren führende Kreditgeber wie JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, RBC, HSBC, BNP Paribas und MUFG den digitalen Vertrieb für Geschäftskreditnehmer, verbessern Frühwarnsysteme und Portfolioanalysen und erweitern spezialisierte Kreditschalter (Vermögensbasierte Kreditvergabe, Ausrüstungsfinanzierung, Lieferkettenfinanzierung und Konsortialkredite), um den sich ändernden Anforderungen der Kreditnehmer und den Risiko-Rendite-Zielen besser gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für gewerbliche Kredite

Steigende Nachfrage nach Privatkreditenist ein prominenter Trend, der auf dem Markt beobachtet wird

Die steigende Nachfrage nach Privatkrediten wird zu einem wichtigen Trend auf dem kommerziellen Kreditmarkt, da Unternehmen und von Sponsoren unterstützte Unternehmen nach Finanzierungsmöglichkeiten suchen, die über die traditionellen Banken hinausgehen. Private Kreditfonds und direkte Kreditgeber bieten oft eine schnellere Ausführung, größere Ticketgrößen und flexiblere Vertragsstrukturen als Bankkredite, was bei strengeren Bankunterzeichnungen eine attraktive Option darstellt. Dieser Kanal hat sich schnell ausgeweitet, da Anleger auf der Suche nach stabilen Renditen mehr Kapital in private Schulden investieren, was es Fonds ermöglicht, die Kreditvergabe zu skalieren und direkt mit Banken zu konkurrieren.

Parallel dazu bevorzugen viele Kreditnehmer Privatkredite, da diese insbesondere bei komplexen oder zeitkritischen Transaktionen individuelle Vereinbarungen und maßgeschneiderte Rückzahlungsprofile bieten können. Das Wachstum privater Kredite beeinflusst auch die Preisdynamik und zwingt Banken dazu, sich auf beziehungsorientierte Kreditvergabe und Spezialprodukte zu konzentrieren. Insgesamt verändern private Kredite die Wettbewerbslandschaft, indem sie den Zugang zu Kapital erweitern und die Quellen der Unternehmensfinanzierung diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Anforderungen an das Betriebskapital treiben die Einführung kommerzieller Kredite voran

Steigende Anforderungen an das Betriebskapital treiben die Einführung kommerzieller Kredite voran, da Unternehmen zunehmend zuverlässige Liquidität für die Bewältigung des Tagesgeschäfts benötigen. Unternehmen sind häufig mit längeren Forderungszyklen, saisonalen Umsatzschwankungen und der Notwendigkeit konfrontiert, höhere Lagerbestände aufrechtzuerhalten, was den Cashflow selbst bei stabilen Umsätzen belasten kann.

- Beispielsweise meldeten Banken im Februar 2025 laut Branchenanalyse einen Nettoanstieg der Nachfrage nach Unternehmenskrediten im Jahr 2024, einschließlich der Nachfrage nach C&I-Krediten über alle Unternehmensgrößen hinweg, was zeigt, dass Unternehmen aktiv nach Liquidität suchten, um den betrieblichen Bedarf zu decken.

Kommerzielle Kreditprodukte wie revolvierende Kreditfazilitäten, kurzfristige Betriebsmittelkredite und vermögensbasierte Kredite helfen Unternehmen, diese Lücken zu schließen und ihre Geschäftstätigkeit ohne Unterbrechung fortzusetzen. Diese Nachfrage ist besonders stark in den Segmenten Großhandel, Vertrieb, Fertigung und Einzelhandel, wo Lagerbestände und Zahlungszyklen von entscheidender Bedeutung sind. Da die Lieferketten nach wie vor komplex sind, benötigen viele Unternehmen auch zusätzliche Finanzmittel, um Rohstoffe zu sichern, Versandfristen zu verwalten und Fehlbestände zu vermeiden.

MARKTBEGRENZUNGEN

Hohe Zinsen und erhöhte Kreditkosten schränken das Marktwachstum ein

Hohe Zinsen und erhöhte Kreditkosten bremsen das Wachstum des Marktes für gewerbliche Kredite, indem sie die Bereitschaft der Unternehmen verringern, neue Schulden aufzunehmen. Wenn die Kreditzinsen steigen, wird der Schuldendienst teurer, was Unternehmen dazu veranlasst, Investitionsausgaben, Expansionspläne und große Ankäufe von Vermögenswerten zu verschieben. Höhere Zinssätze erhöhen auch das Rückzahlungsrisiko, was dazu führt, dass Kreditnehmer kürzere Laufzeiten bevorzugen oder sich stärker auf interne Cashflows verlassen.

Auf Seiten der Kreditgeber erhöhen erhöhte Zinssätze die Erwartungen hinsichtlich des Ausfallrisikos, was zu konservativeren Bonitätsbeurteilungen und strengeren Kreditbedingungen führt. Besonders betroffen sind kleine und mittelständische Unternehmen, da höhere Preise und Sicherheitenanforderungen ihren Zugang zu bezahlbaren Finanzierungen einschränken. Insgesamt dämpfen anhaltend hohe Kreditkosten die Kreditnachfrage und verlangsamen das Kreditwachstum in mehreren kommerziellen Segmenten.

MARKTCHANCEN

Zunehmende Digitalisierung der Kreditvergabe und schnelleres Underwriting bieten Marktwachstumschancen

Die zunehmende Digitalisierung der Kreditvergabe und die schnellere Kreditvergabe schaffen durch die Verbesserung der Effizienz und Zugänglichkeit starke Wachstumschancen auf dem Markt. Digitale Plattformen ermöglichen es Kreditgebern, Bonitätsprüfungen, Dokumentenprüfungen und Risikobewertungen zu automatisieren und so die Fristen für die Kreditgenehmigung erheblich zu verkürzen. FortschrittlichDatenanalyseUnd KI-gesteuerte Modelle ermöglichen es Kreditgebern, das Kreditnehmerrisiko mithilfe von Echtzeit-Cashflow- und Transaktionsdaten genauer einzuschätzen. Dies ist insbesondere für kleine und mittelständische Unternehmen von Vorteil, die einen schnellen Zugriff auf Betriebskapital benötigen. Dadurch können Kreditgeber wettbewerbsfähigere und individuellere Finanzierungsstrukturen anbieten und gleichzeitig die Kreditdisziplin wahren. Digitale Kanäle senken außerdem die Betriebskosten und erweitern die geografische Reichweite, ohne auf Filialnetzwerke angewiesen zu sein. Darüber hinaus verbessern verbesserte Transparenz- und Überwachungsinstrumente das Portfoliomanagement und die Risikofrüherkennung.

Segmentierungsanalyse

Nach Darlehensart

Der steigende Bedarf an Gewerbekrediten für eine breite Anwendbarkeit bei allen Geschäftsanforderungen führte zu einem Segmentwachstum bei Gewerbekrediten

Basierend auf der Kreditart wird der Markt in befristete Kredite, gewerbliche Kredite, Ausrüstungsfinanzierung, Rechnungsfinanzierung und andere unterteilt.

Gewerbliche Kredite hatten aufgrund ihrer breiten Anwendbarkeit für Geschäftsanforderungen wie Betriebskapital, Expansionsfinanzierung, Refinanzierung und tägliches Liquiditätsmanagement den größten Marktanteil. Diese Kredite werden von großen Unternehmen und mittelständischen Unternehmen häufig angenommen, da sie als revolvierende Fazilitäten oder laufzeitbasierte Kredite strukturiert werden können und je nach Bedarf Flexibilität bietenCashflowZyklen.

- Beispielsweise ergab die Umfrage zum Senior Loan Officer der US-Notenbank im Januar 2025 eine stärkere Nachfrage nach C&I-Krediten von großen und mittelständischen Unternehmen, was auf eine stärkere Abhängigkeit von gewerblichen Kernkrediten zurückzuführen ist.

Es wird erwartet, dass die Rechnungsfinanzierung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % ansteigen wird, was auf die schnellere Akzeptanz von KMU-Krediten, den zunehmenden Einsatz forderungsbesicherter Finanzierungen und die zunehmende Präferenz für kurzfristige Liquiditätsinstrumente zurückzuführen ist, die den Stress bei der Bargeldumwandlung reduzieren.

Nach Art des Kreditnehmers

Steigender Bedarf großer Unternehmen aufgrund unterschiedlicher Cashflows zur Förderung des Segmentwachstums

Basierend auf der Art des Kreditnehmers wird der Markt in Kleinstunternehmen, KMU, Großunternehmen sowie gewerbliche und institutionelle Kreditnehmer unterteilt.

Große Unternehmen hatten den größten Marktanteil bei der gewerblichen Kreditvergabe, was vor allem darauf zurückzuführen ist, dass ihre Kreditaufnahme in höheren Größen erfolgt und mehrere Fazilitäten wie revolvierende Kredite, befristete Kredite, Konsortialkredite usw. genutzt werdenHandelsfinanzierungin allen Regionen. Ihre stärkeren geprüften Finanzdaten, diversifizierten Cashflows und etablierten Bankbeziehungen verbessern die Kreditwürdigkeit und ermöglichen es Kreditgebern, größere Limits bei besserer Risikotransparenz einzusetzen. Große Unternehmen refinanzieren und restrukturieren ihre Schulden auch häufiger, wodurch das Kreditvolumen auch bei langsameren Investitionszyklen aufrechterhalten wird.

Es wird erwartet, dass KMU im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,3 % wachsen werden, was auf die zunehmende Formalisierung kleiner Unternehmen, den steigenden Bedarf an Betriebskapitalfinanzierungen und den verbesserten Zugang zu Krediten durch digitales Onboarding und schnelleres Underwriting zurückzuführen ist.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Large-Ticket- und Long-Tenor-Finanzierungen im Bau- und Immobilienbereich steigern das Segmentwachstum

Basierend auf dem Endverbraucher ist der Markt in Fertigung, Bau und Immobilien, Großhandel und Vertrieb, Einzelhandel und E-Commerce, IT undTelekommunikation, und andere.

Im Jahr 2025 dominierten die Bau- und Immobilienbranche den globalen Markt, da der Sektor in der Regel über umfangreiche und langfristige Finanzierungen durch Baukredite, Bauträgerkredite, gewerbliche Hypothekendarlehen und projektbasierte Finanzierung verfügt. Diese Dominanz wird auch durch die kapitalintensive Natur der Immobilienentwicklung, häufige Refinanzierungszyklen und den anhaltenden Finanzierungsbedarf für Wohn-, Industrie-, Logistik- und gemischt genutzte Projekte unterstützt.

- Beispielsweise berichtete die Mortgage Bankers Association im November 2025, dass die Vergabe von Gewerbe- und Mehrfamilienhypothekendarlehen im dritten Quartal 2025 im Vergleich zum Vorjahr um 36 % gestiegen sei, was auf eine deutliche Erholung der immobiliengebundenen Finanzierungsaktivität hindeutet.

Es wird prognostiziert, dass IT und Telekommunikation im Prognosezeitraum aufgrund steigender Investitionen in digitale Infrastruktur wie die Cloud mit einer jährlichen Wachstumsrate von 16,7 % wachsen werdenRechenzentren, Glasfaserausbau, 5G-Upgrades, Unternehmenskonnektivität und KI-gesteuerte Rechenerweiterung.

Regionaler Ausblick auf den Markt für gewerbliche Kredite

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 4.818,82 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 5.269,38 Milliarden US-Dollar. Das Marktwachstum im asiatisch-pazifischen Raum wird durch eine Kombination aus strukturellen und Kreditnachfragefaktoren angetrieben, die stärker sind als in den meisten anderen Regionen. Die Region verfügt über eine große und wachsende Basis an verarbeitendem Gewerbe, exportorientierten Industrien und inländischem Konsum, wodurch die Nachfrage nach Betriebskapitalfinanzierungen wie revolvierenden Krediten und kurzfristigen Unternehmenskrediten stetig steigt.

Markt für gewerbliche Kredite in China

Der chinesische Markt wird im Jahr 2025 auf rund 1.329,50 Milliarden US-Dollar geschätzt, was etwa 12,0 % des weltweiten Marktumsatzes ausmacht. Dieses Wachstum ist auf die große Zahl von Fertigungs- und Industrieunternehmen zurückzuführen, die kontinuierlich Betriebsmittel zur Finanzierung von Rohstoffen, Lagerbeständen und Forderungen benötigen. Darüber hinaus stützen laufende Investitionen in Infrastruktur, Versorgung, Logistiknetzwerke und die Modernisierung der Industrie die Nachfrage nach langfristigen Projektfinanzierungen und befristeten Krediten in China.

Japanischer Markt für gewerbliche Kredite

Japans Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 1.158,05 Milliarden US-Dollar geschätzt, was etwa 11 % des weltweiten Marktumsatzes entspricht.

Indischer Markt für gewerbliche Kredite

Der indische Markt wird im Jahr 2025 auf rund 1.136,97 Milliarden US-Dollar geschätzt, was etwa 10 % des weltweiten Marktumsatzes ausmacht.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 8,2 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2025 einen Wert von 2.892,50 Milliarden US-Dollar erreichen. Das Wachstum der gewerblichen Kredite in Nordamerika wird durch die anhaltende Nachfrage nach Betriebskapitalfinanzierungen angetrieben, da Unternehmen ihre Lagerbestände, Forderungen und den operativen Liquiditätsbedarf verwalten. Dies wird auch durch laufende Investitionen in die Modernisierung der Industrie, die Logistik und die digitale Infrastruktur unterstützt, die die Nachfrage nach befristeten Krediten und Ausrüstungsfinanzierungen erhöhen.

US-Markt für gewerbliche Kredite

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2.399,44 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 22,0 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,1 % verzeichnen und bis 2025 einen Wert von 1.994,62 Milliarden US-Dollar erreichen. Der europäische Markt wird durch die anhaltende Nachfrage nach Betriebskapitalfinanzierungen in den Bereichen Fertigung, Handel und Dienstleistungen angetrieben, während Unternehmen mit Kostendruck und Anpassungen in der Lieferkette zu kämpfen haben. Der Markt wird auch durch Investitionen in die Modernisierung der Industrie, Projekte zur Energiewende und den Ausbau der Infrastruktur gestützt, die die Nachfrage nach langfristigen Finanzierungen erhöhen. Darüber hinaus bleibt die KMU-Finanzierung ein zentraler Schwerpunkt in der gesamten Region, unterstützt durch Bankprogramme und alternative Kreditgeber.

Britischer Markt für gewerbliche Kredite

Der britische Markt wird im Jahr 2025 auf rund 434,98 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Marktumsatzes entspricht.

Deutscher Markt für gewerbliche Kredite

Der deutsche Markt soll im Jahr 2025 etwa 423,78 Milliarden US-Dollar erreichen, was etwa 4,0 % des Weltmarktumsatzes entspricht.

Südamerika, Naher Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt sollte im Jahr 2025 einen Wert von 279,33 Milliarden US-Dollar erreichen. Die Märkte in Südamerika sowie im Nahen Osten und in Afrika werden durch die steigende Nachfrage nach Betriebskapitalfinanzierungen angetrieben, da Unternehmen mit der Volatilität des Cashflows und längeren Zahlungszyklen zurechtkommen. Das Wachstum wird auch durch Infrastrukturentwicklung, Energieprojekte und Bauaktivitäten unterstützt, die eine projektbasierte und langfristige Finanzierung erfordern. In beiden Regionen steigern die wachsende KMU-Basis und die zunehmende Formalisierung von Unternehmen die Nachfrage nach kurzfristigen Krediten und revolvierenden Kreditfazilitäten. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 221,98 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Verlagerung hin zu alternativen Daten und Cashflow-basiertem Underwriting durch Kreditgeber, um den Marktfortschritt voranzutreiben

Gewerbliche Kreditgeber verlagern sich zunehmend von der traditionellen, sicherheitsintensiven Bewertung auf ein Cashflow-basiertes Underwriting, das durch alternative Datenquellen unterstützt wird, was den Kreditzugang verbessert und Genehmigungen beschleunigt. Banken und Nichtbanken-Kreditgeber nutzen Transaktionsdaten, Rechnungsaufzeichnungen, POS-Verkäufe, Gehaltsabrechnungsdaten und Kontoauszugsanalysen, um die tatsächliche Rückzahlungsfähigkeit zu beurteilen, insbesondere für KMU und Kleinstunternehmen ohne lange Kredithistorie. Dieser Ansatz verringert die Abhängigkeit von physischen Sicherheiten und verbessert die Kreditdurchdringung in dienstleistungsorientierten Sektoren, in denen die Vermögenswerte begrenzt sind.

Darüber hinaus integrieren Kreditgeber Echtzeit-Überwachungstools, die Umsatztrends und Liquiditätsmuster verfolgen, um Limits anzupassen und frühe Stresssignale zu erkennen. Die Einführung des datengesteuerten Underwritings ermöglicht auch flexiblere Produkte wie dynamische Kreditlinien und forderungsgebundene Fazilitäten.

Insgesamt helfen alternative Daten und Cashflow-Analysen den Kreditgebern dabei, die adressierbare Kreditnehmerbasis zu erweitern und gleichzeitig eine stärkere Risikokontrolle aufrechtzuerhalten, was das Marktwachstum unterstützt.

LISTE DER WICHTIGSTEN KOMMERZIELLEN KREDITUNTERNEHMEN IM PROFIL

- Citigroup (USA)

- JPMorgan(UNS.)

- HSBC(VEREINIGTES KÖNIGREICH.)

- Mitsubishi (Japan)

- Sumitomo Mitsui Financial Group (Japan)

- Wells Fargo(UNS.)

- Industrie- und Handelsbank von China (ICBC)(China)

- Agricultural Bank of China (ABC) (China)

- China Construction Bank (CCB) (China)

- Crédit Agricole Group (Frankreich)

- Barclays (Großbritannien)

- UBS-Gruppe (Schweiz)

- Deutsche Bank (Deutschland)

- Santander (Banco Santander) (Spanien)

- Royal Bank of Canada (RBC) (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Mastercard und LoanPro kündigten eine neue strategische Partnerschaft zur Einführung von Loan on Card an, einer Lösung, die es Kreditgebern ermöglichen soll, Kredite an zugelassene Verbraucher- und Kleinunternehmenskreditnehmer über virtuelle und physische kartenbasierte Erfahrungen zu vergeben.

- September 2025:Infinity Commercial Lending (ICL) gab ein strategisches Joint Venture mit Siguler Guff bekannt, einem globalen Privatmarkt-Investmentunternehmen mit umfangreicher Erfahrung auf den Kreditmärkten, um eine Plattform für gewerbliche Immobilienkredite und -verbriefungen zu starten.

- Juni 2025:FIS gab bekannt, dass ATLAS SP Partners sowie institutionelle Kreditnehmer und institutionelle Anleger sich für die Commercial Loan Servicing-Lösung von FI entschieden haben, um die Workflows für die Kreditlebenszyklusverarbeitung von ATLAS zu unterstützen.

- Juni 2025:Porch Group, Inc., die Hausbesitzerversicherung, gab eine erneuerte Partnerschaft mit Goosehead Insurance bekannt. Die erneuerte Partnerschaft mit Goosehead stellt eine Hilfe bei der Reaktivierung von Agenturpartnerschaften und dem weiteren Ausbau seiner Vertriebskanäle dar.

- Juni 2025:Die Citi Commercial Bank hat ihre Kreditvergabemöglichkeiten für mittelständische Unternehmen durch die Bereitstellung eines optimierten digitalen Erlebnisses verbessert. Diese Umgestaltung der bestehenden Kreditprozesse von CCB wird die Benutzerfreundlichkeit für globale Kunden verbessern, gleichzeitig die Bearbeitungszeiten verkürzen und das Kundenerlebnis insgesamt verbessern.

- Februar 2025:P. Morgan kündigte eine Ausweitung seines Privatkreditengagements an. Das Unternehmen stellte 50 Milliarden US-Dollar aus seiner Bilanz bereit, zusammen mit fast 15 Milliarden US-Dollar von mehreren Mitkreditgebern. Dieser strategische Schritt zielt darauf ab, die Direktkreditkapazitäten des Unternehmens zu erweitern und maßgeschneiderte private Kreditlösungen anzubieten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kreditart, nach Art des Kreditnehmers, nach Endbenutzer und Region |

|

Nach Darlehensart |

· Laufzeitdarlehen · Gewerbliche Kredite · Ausrüstungsfinanzierung · Rechnungsfinanzierung · Andere |

|

Nach Art des Kreditnehmers |

· Kleinstunternehmen · KMU · Große Unternehmen · Gewerbliche und institutionelle Kreditnehmer |

|

Vom Endbenutzer |

· Herstellung · Bau & Immobilien · Großhandel und Vertrieb · Einzelhandel und E-Commerce · IT und Telekommunikation · Andere |

|

Vom Endbenutzer |

· Nordamerika (nach Kreditart, nach Art des Kreditnehmers, nach Endbenutzer und Land) o USA o Kanada o Mexiko · Europa (nach Kredittyp, nach Kreditnehmertyp, nach Endbenutzer und Land) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Kredittyp, nach Kreditnehmertyp, nach Endbenutzer und Land) o China o Japan o Indien o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Kredittyp, nach Kreditnehmertyp, nach Endbenutzer und Land) o Brasilien o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Kreditart, nach Art des Kreditnehmers, nach Endbenutzer und Land) o Türkei o Israel o GCC o Südafrika o Nordafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 10.923,28 Milliarden US-Dollar und soll bis 2034 28.369,38 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5.269,38 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 11,5 % aufweisen wird.

Vom Endverbraucher wird erwartet, dass die Bau- und Immobilienbranche marktführend sein wird.

Steigende Anforderungen an das Betriebskapital treiben die Akzeptanz im Markt voran.

Citigroup, JPMorgan, HSBC, Mitsubishi und Sumitomo Mitsui Financial Group sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf