Marktgröße, Anteil und Branchenanalyse für Industrielaser, nach Typ (CO2, Festkörperlaser, Diode, Faser und andere), nach Leistung (weniger als 1 kW und mehr als 1,1 kW), nach Anwendung (Makroverarbeitung, Mikroverarbeitung und Markierung/Gravur), nach Endverbrauchsindustrie (Elektronik, Metallverarbeitung, Automobil und Nichtmetallverarbeitung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

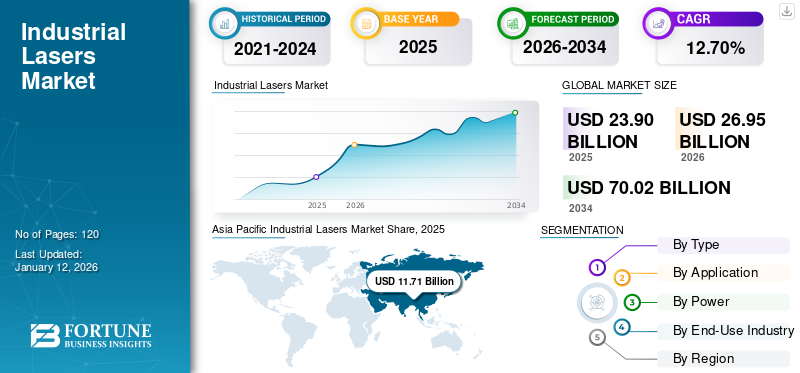

Die globale Marktgröße für Industrielaser wurde im Jahr 2025 auf 23,9 Milliarden US-Dollar geschätzt. Der Markt soll von 26,95 Milliarden US-Dollar im Jahr 2026 auf 70,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,70 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 49,00 % im Jahr 2025.

Laser finden ihre breite Anwendung in Fertigungs- und Bearbeitungsgeräten für eine präzise und effiziente Produktion. Lasermarkieren, Schneiden, Oberflächenstrukturieren, Abtragen und Bohren sind einige ihrer Hauptanwendungen in verschiedenen Sektoren. Metallherstellung, Mikroelektronikverarbeitung, Verteidigung und Luft- und Raumfahrt, HalbleiterDie Nachfrage der additiven Fertigungsindustrie nach präziser Verarbeitung wird im Prognosezeitraum zu einem starken Marktwachstum führen. Die industrielle Automatisierung revolutioniert den Herstellungsprozess in einem breiten Spektrum von Branchen und treibt die Nachfrage nach automatisierten Laserlösungen voran. Roboterbasierte Laser werden branchenübergreifend für effiziente und präzise Fertigungsprozesse eingesetzt.

Diese Laser können herkömmliche Herstellungsverfahren wie Sägen, Stanzen und Drucken mit höherer Präzision und Zuverlässigkeit übertreffen. Diese Laser finden Einsatz in der Halbleiter- und Unterhaltungselektronikfertigung, beispielsweise beim Waferschneiden, bei der Inspektion, beim Bohren und in der Lithographie. Die wachsende Nachfrage nach elektronischen Geräten und der Halbleiterfertigung treibt den Marktanteil weiter voran. Unterstützende staatliche Maßnahmen, Anreize, zunehmende Investitionstrends und eine hohe Endverbrauchernachfrage werden das Marktwachstum weiter ankurbeln. Beispielsweise wird Foxconn im Oktober 2024 in Zusammenarbeit mit HCL etwa 4,24 Milliarden US-Dollar in ein Outsourced Semiconductor Assembly and Test (OSAT)-Werk in Indien investieren. In ähnlicher Weise hat die thailändische Regierung Richtlinien zur Befreiung von der Körperschaftssteuer angekündigt, um die Halbleiterfertigung im Land zu fördern. Thailand beispielsweise hat im ersten Halbjahr 2021 rund 77 Projekte angezogen, die Investitionen im Wert von rund 1,8 Milliarden US-Dollar einbrachten.

Die vorübergehende Schließung des Fertigungssektors und grenzüberschreitende Handelsbeschränkungen während der COVID-19-Pandemie wirkten sich im Jahr 2020 erheblich auf die Nachfrage nach diesen Lasern aus. Allerdings erreichte das Marktwachstum nach 2020 aufgrund der Wiederaufnahme der Produktion, steigender Investitionen und einer steigenden Nachfrage in allen Branchen das Niveau vor der Pandemie. Der Industrielasermarkt wird aufgrund zunehmender Anwendungen, zunehmender Automatisierung in der Industrie und unterstützender Richtlinien weiter wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum globalen Markt für Industrielaser

- Marktgröße 2025: 23,9 Milliarden US-Dollar

- Marktgröße 2026: 26,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 70,02 Milliarden US-Dollar

- CAGR: 12,70 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Industrielaser mit einem Anteil von 49,00 % im Jahr 2025.

- Es wird erwartet, dass das Faserlasersegment im Jahr 2026 einen Marktanteil von 47,24 % erobern wird.

- Das Elektroniksegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 42,56 % ausmachen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 11,71 Milliarden US-Dollar geschätzt und soll im Jahr 2026 13,11 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 7,55 Milliarden US-Dollar geschätzt und soll im Jahr 2026 8,53 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt wurde im Jahr 2025 auf 3,88 Milliarden US-Dollar geschätzt und soll im Jahr 2026 4,45 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 3,67 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,53 Milliarden US-Dollar erreichen.

Mehr lesen

NACHHALTIGKEIT

Steigender Trend zur nachhaltigen Fertigung zur Förderung des Marktwachstums

Die weltweite Nachfrage nach umweltfreundlicher Fertigung ist in den letzten Jahren, insbesondere in der Zeit nach der Pandemie, aufgrund staatlicher Vorschriften und eines gestiegenen Bewusstseins gestiegen. Industrielaser mit grünen Lasern bieten zahlreiche Vorteile, wie z. B. weniger Ausschuss, minimalen Rohstoffverbrauch und eine nachhaltigere Fertigung. Wichtige Marktteilnehmer gehen Kooperationen ein, um innovative Lösungen für diese Laser zu entwickeln.

Markttrends

Industrielaser profitieren aufgrund ihrer zunehmenden Anwendung in der additiven Fertigung

Die höhere Rentabilität für Laserhersteller ist eine direkte Folge der wachsenden Nachfrage nach additiver Fertigung, die Vorteile wie individuelle Anpassung, verbesserte Produktivität und schnellere Markteinführungszeiten bietet. Darüber hinaus erfreut sich die 3D-Fertigung zunehmender Beliebtheit aufgrund der steigenden Nachfrage nach hoher Effizienz, Abfallreduzierung, individueller Anpassung, geringeren Kosten und Fehlern. Die Marktgröße dürfte dadurch zunehmen 3D-Druck von Werkzeugmaschinenkomponenten durch Laserauftragschweißen und selektives Laserschmelzen. Es wird erwartet, dass der Bereich der additiven Fertigung aufgrund des zunehmenden Optimierungsbedarfs im Produktionsprozess wachsen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage nach effizienter Materialbearbeitung, um die Einführung von Industrielasern voranzutreiben

Industrielle Lasersysteme erfreuen sich in verschiedenen Branchen zunehmender Beliebtheit, beispielsweise in der Automobil-, Industriemaschinen-, Halbleiter- und Luft- und Raumfahrtindustrie. Diese Systeme werden in großem Umfang eingesetzt, da sie eine größere Flexibilität und höhere Produktivität bieten. Der zunehmende Einsatz von Automatisierung in großen und mittleren Fertigungsanlagen wird die Akzeptanz dieser Laser weiter steigern. Zunehmende laserbasierte Anwendungen in LiDARSysteme und Augmented Reality (AR) treiben das Marktwachstum weiter voran. Die Lasermaterialbearbeitung gewinnt auch in verschiedenen Anwendungen wie Metallschneiden, Laserscannen und Markieren an Bedeutung. Hersteller sind bestrebt, ihr Portfolio durch Innovationen und Investitionen in Forschungs- und Entwicklungsaktivitäten zu erweitern. Beispielsweise hat Skylark Lasers im Oktober 2023 über 5 Millionen US-Dollar gesammelt, um weiter in die Miniaturisierung der Lasertechnologie zu investieren. Diese Faktoren werden das Wachstum von Industrielasern in verschiedenen Regionen vorantreiben.

Marktherausforderungen

Hohe Anschaffungskosten, um das Marktwachstum in Frage zu stellen

Die mit diesen Lasern verbundenen Anschaffungskosten werden das Wachstum des Marktes für Industrielaser erheblich beeinflussen. Für den Betrieb der Lasersysteme sind qualifizierte Fachkräfte erforderlich, was das Wachstum des Marktes weiter begrenzen wird. Auch hohe Anschaffungskosten könnten eine Herausforderung für das Marktwachstum darstellen. Doch trotz der hohen Anfangsinvestition haben sich die Betriebskosten im Laufe der Zeit deutlich verringert.

Marktchancen

Wachsender Trend zu umweltfreundlicher Herstellung und umweltfreundlichen Praktiken, der starke Marktchancen eröffnet

Industrielaser im verarbeitenden Gewerbe werden größtenteils für Produktionsprozesse eingesetzt, beispielsweise in der Automobilelektronik. Batterien, Halbleiter und Luft- und Raumfahrt. Der zunehmende Trend zu umweltfreundlicher Fertigung und umweltfreundlicher Technologie wird das Marktwachstum in verschiedenen Regionen ankurbeln. Die zunehmende Einführung fortschrittlicher Technologien schafft auch lukrative Chancen für den Markt. Hersteller integrieren erweiterte Funktionen wie Fernsteuerung und Automatisierungssysteme, um die Effizienz und Produktivität weiter zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Typ

Faserlaser halten dank zunehmender Anwendung in der Materialbearbeitung den größten Marktanteil

Nach Typ wird der Markt weiter in CO2, Festkörper, Glasfaser, Diode und andere unterteilt. Das Segment „Andere“ umfasst Flüssigkeitslaser und Gaslaser.

Es wird erwartet, dass das Faserlasersegment im Jahr 2026 einen großen Anteil von 47,24 % am Industrielasermarkt einnehmen wird. Die wachsende Nachfrage nach Hochleistungsfaserlasern, getrieben durch den zunehmenden Einsatz von Lasern in der Materialbearbeitung, trägt zum Ausbau des Segments bei. Komplexe Laseranwendungen wie 3D-Mikrofräsen, Sacklochbearbeitung, Mikroschneiden und additive Fertigung treiben die Popularität von Industrielasern voran. Darüber hinaus ist der Faserlaser aufgrund seiner im Vergleich zu anderen Laserlösungen längeren Lebensdauer die erste Wahl. Laut verschiedenen Sekundärquellen hält das Diodenmodul von Faserlasern etwa dreimal länger als das anderer Laserlösungen, mit einer Lebensdauer von über 30.000 Stunden, was einer Nutzungsdauer von etwa 15 Jahren entspricht. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Tiefenmarkierungslösungen, die von einer hohen Leistungsabgabeeffizienz profitieren, das Wachstum des Faserlasermarktes vorantreiben wird. Darüber hinaus gewinnt die Energieeffizienz von Faserlasern in vielen Branchen an Bedeutung. Kompakte Markierungslösungen werden zunehmend in verschiedenen Branchen eingesetzt, darunter in der Automobil- und Luft- und Raumfahrtindustrie.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Makroverarbeitung blieb aufgrund seiner herausragenden Anwendung in der Hochleistungsverarbeitung dominant

Je nach Anwendung ist der Markt für Industrielaser in Makrobearbeitung, Mikrobearbeitung und Markierung/Gravur unterteilt.

Es wird erwartet, dass das Makroverarbeitungssegment mit einem weltweiten Beitrag von 44,01 % im Jahr 2026 den Markt anführt und im gesamten Prognosezeitraum ein stetiges Wachstum verzeichnen wird. Dies ist auf die große Nachfrage nach Schneiden, Bohren,Kunststoffeund Metallschweißen in verschiedenen Fertigungsbereichen. Schneiden, Abtragen zum Reinigen und additive Fertigung gehören alle zu Hochleistungsverarbeitungsanwendungen.

Das Anwendungssegment der Mikroverarbeitung wächst rasant und wird zunehmend in Branchen wie Automobil, Elektronik, Luft- und Raumfahrt und Kommunikation eingesetzt. Es wird erwartet, dass die wachsende Nachfrage nach Mikrobearbeitung im Fertigungssektor das Wachstum des Marktes vorantreiben wird. Darüber hinaus wird erwartet, dass Fortschritte bei mikroelektronischen Komponenten in der Halbleiterindustrie den Markt ankurbeln werden. Zunehmende Anwendungen von Markierungen und Gravuren in der Elektronik-, Automobil- und anderen Branchen stärken das Marktwachstum.

Durch Macht

Hochleistungspräzisionsbearbeitung steigert die Nachfrage nach Industrielasern mit mehr als 1,1 kW Leistung

Bezogen auf die Leistung lässt sich der Markt in weniger als 1 kW und mehr als 1,1 kW einteilen.

Das Segment über 1,1 kW wird im Jahr 2026 einen Marktanteil von 79,85 % ausmachen. Hochleistungslaser mit mehr als 1,1 kW werden den höchsten Umsatzmarktanteil ausmachen. Hochleistungslaser finden ihre Anwendung beim Gravieren, Schneiden, Schweißen und 3D-Drucken. Darüber hinaus wird die wachsende Nachfrage nach additiver Fertigung das Segmentwachstum weiter unterstützen. Allerdings verzeichnen Laser mit weniger als 1 kW Leistung aufgrund ihres breiten Anwendungsspektrums in der Industrie ein stetiges Wachstum.

Nach Endverbrauchsindustrie

Das Elektroniksegment wird aufgrund der hohen Nachfrage nach Unterhaltungselektronik die Marktnachfrage dominieren

Nach Endverbrauchsindustrie wird das Segment weiter in Elektronik, Metallverarbeitung, Automobilindustrie und Nichtmetallverarbeitung unterteilt.

Das Elektroniksegment wird im Jahr 2026 voraussichtlich 42,56 % des Marktes ausmachen. Erhebliche Investitionen, unterstützende Steuerreformen und eine steigende Nachfrage nach Unterhaltungselektronik lassen die Nachfrage nach Lasern in Industrieanlagen steigen. Die Elektronikfertigung umfasst Halbleiter, Leiterplatten, Flachbildschirme, Solarzellen, Batterien und andere Hybridschaltungen. Die steigende Nachfrage nach diesen Produkten wird den Markt im Prognosezeitraum weiter ankurbeln.

REGIONALER AUSBLICK AUF DEN INDUSTRIELLEN LASERMARKT

In Bezug auf die Region umfasst der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt.

Asia Pacific Industrial Lasers Market Share, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 11,71 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 49,00 % entspricht, und wird im Jahr 2026 voraussichtlich 13,11 Milliarden US-Dollar erreichen. Die boomende Halbleiter- und Elektronikfertigung in Ländern wie China, Japan, Indien, ASEAN und anderen stärkt den Marktanteil von Industrielasern. Laser werden vor allem in der Halbleiterindustrie, der Luft- und Raumfahrt, der Automobilindustrie, der Elektronikindustrie und anderen bedeutenden Branchen bevorzugt. Veränderungen in der Regierungspolitik, zunehmender Fokus auf inländische Fertigung, Entwicklung innovativer Technologien, unterstützende Steuerreformen und steigende Nachfrage nach diesen Lasern in allen Fertigungssektoren treiben den Markt im asiatisch-pazifischen Raum an. Beispielsweise unterstützen Indiens Production Linked Incentive (PLI)-Programm und das Semicon India-Programm die heimische Elektronikfertigung. Der japanische Markt soll bis 2026 ein Volumen von 1,53 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 1,1 Milliarden US-Dollar erreichen.

Aufgrund zunehmender Materialverarbeitungsaktivitäten blieb jedoch China das dominierende Land. Erhebliche Kapitalinvestitionen, zunehmende Halbleiter- und Displayproduktion sowie zahlreiche unterstützende Maßnahmen der Regierungsverbände kurbeln das Wachstum in China an. Der chinesische Markt soll bis 2026 ein Volumen von 9,14 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 7,55 Milliarden US-Dollar, was 31,60 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 8,53 Milliarden US-Dollar erreichen. Der europäische Markt wird aufgrund der steigenden Nachfrage voraussichtlich wachsen Elektrofahrzeuge und Anstieg der Metall- und Nichtmetallverarbeitungsaktivitäten. Die Lasertechnologie ermöglicht ein effizientes Batterierecycling und die Gewinnung wertvoller Rohstoffe und trägt so zu der wachsenden Nachfrage in der Region bei. Darüber hinaus streben zahlreiche produzierende Unternehmen eine Ausweitung ihrer europäischen Aktivitäten an. Zum Beispiel am 20. MärzThDas kanadische Unternehmen Laserax stärkte seine Marktpräsenz in Deutschland durch die Einrichtung eines neuen Testlabors. Der britische Markt soll bis 2026 ein Volumen von 1,28 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,08 Milliarden US-Dollar erreichen soll.

Nordamerika

Im Jahr 2025 hielt Nordamerika 16,20 % des Weltmarktanteils und erreichte einen Wert von 3,88 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 4,45 Milliarden US-Dollar prognostiziert. Aufgrund der steigenden Kapitalinvestitionen in Präzisionsausrüstung, der Modernisierung von Geräten und Maschinen in Fertigungs- und Montageprozessen und unterstützender Regierungsmaßnahmen wird in Nordamerika ein Anstieg der Nachfrage nach Industrielasern erwartet. In Ländern wie Kanada und Mexiko wird ein Anstieg der Verkäufe dieser Laser erwartet, der auf das stetige Wachstum in der Halbleiter- und Mikroelektronikindustrie zurückzuführen ist. Im Oktober 2024 gab Foxconn Pläne zur Errichtung einer neuen Produktionsanlage für NVIDIAs GB200-Superchips bekannt, was einen weiteren Beitrag zum Anstieg des Umsatzes mit Industrielasern leistete. Der US-Markt soll bis 2026 ein Volumen von 3,67 Milliarden US-Dollar erreichen.

Rest der Welt

Die Region Rest der Welt eroberte im Jahr 2025 3,2 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,76 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,86 Milliarden US-Dollar prognostiziert.

Der Einsatz von Industrielasern nimmt im Nahen Osten, in Afrika und Südamerika in Sektoren wie der Metall- und Nichtmetallverarbeitung, Energie, Automobil und Luft- und Raumfahrt zu. Es wird erwartet, dass der Markt in diesen Regionen aufgrund der zunehmenden Konzentration auf industrielle Automatisierung, höherer Investitionen in Industrieprojekte und der Einführung innovativer Technologien wächst. Allerdings könnte der Markt im Nahen Osten durch Spannungen zwischen den Ländern der Region beeinträchtigt werden. In Südamerika dürften die Umsätze durch die wachsende Zahl von Industrieprojekten und die Zunahme der Halbleiterfertigung angekurbelt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Investitionen in die Einführung neuer Produkte und Kooperationsstrategien zur Stärkung der Präsenz der Marktteilnehmer

Der Industrielasermarkt ist durch die Präsenz einiger weniger Akteure stark konsolidiert. Hersteller konzentrieren sich auf die Einführung neuer Produkte, die eine effiziente und verbesserte Leistung bieten. Sie investieren auch in innovative Technologien, um der steigenden Nachfrage in verschiedenen Endverbrauchssektoren gerecht zu werden. Beispielsweise hat die Laser Photonics Corporation (LPC) Lasersysteme für Reinigungs- und andere Materialbearbeitungsanwendungen auf den Markt gebracht. Es verfügt über mobile Konnektivität und zusätzliche Sicherheitsfunktionen für den Bediener. Viele Marktteilnehmer bauen ihre Präsenz auch durch Kooperationen und Joint Ventures mit lokalen Unternehmen aus, um in andere Märkte vorzudringen.

Liste der profilierten Unternehmen:

- Calmar-Laser (UNS.)

- Amonics Ltd. (China)

- TRUMPF (Deutschland)

- Coherent Inc. (USA)

- Newport Corporation (UNS.)

- IPG Photonics Corporation (USA)

- Bystronic Laser AG (Schweiz)

- JENOPTIK AG (Deutschland)

- Lumentum Operations LLC (UNS.)

- nLight Inc. (USA)

- ACSYS Lasertechnik Inc. (Deutschland)

- Han’s Laser Technology Industry Group Co. Ltd. (China)

- Clark-MXR Inc. (USA)

- Lumibird SA (Frankreich)

- Toptica Photonics AG (Deutschland)

- Quantel Group (Großbritannien)

- NKT Photonics A/S (Dänemark)

- CY Laser SRL (Italien)

- Apollo Instruments (USA)

- Laser Lab India Pvt. Ltd. (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2024: Die Laser Photonics Corporation (LPC) hat ihre Präsenz in verschiedenen Sektoren ausgebaut, darunter Solarenergie, Halbleiter und Verteidigung. Acuren, ein Spieler in zerstörungsfreie Prüfung Dienstleistungen und ein globales Öl- und Gasunternehmen haben die CleanTech-Lasersysteme von LPC für Wartungs- und Inspektionsprozesse eingesetzt.

- August 2024: BWT hat einen 200-kW-Ultrahochleistungsfaserlaser in Industriequalität auf den Markt gebracht, um die Effizienz der Materialbearbeitung zu steigern. Der neue Faserlaser bietet hochhelle Langfaser-Zuführungskabel und Femtosekunden-Laserfasergittertechnologie für ein breites Branchenspektrum.

- Juli 2024: MedWorld Advisors gab die Übernahme von ARC Laser GmbH und GNS neoLaser Ltd. bekannt, um die MedTech Laser Group zu bilden. Die Gruppe wird eine umfangreiche Palette an Lasertechnologien anbieten, die sich auf medizinische Geräte und andere Behandlungen konzentrieren.

- Oktober 2023: TRUMPF brachte eine automatisierte Stanz-Laser-Maschine namens TruMatic 5000 auf den Markt, die Laserschneiden, Stanzen und Formen ermöglicht. Für optimale und effiziente Prozesse lässt sich die TruMatic 5000 problemlos in eine eigenständige Smart Factory integrieren.

- Mai 2022: Lumentum erweiterte sein Produktportfolio um ein neues Femtosekundenlasersystem namens FemtoBlade. Das neue hochpräzise ultraschnelle Industrielasersystem bietet mehr Flexibilität und schnellere Bearbeitung bei Mikrobearbeitungsanwendungen wie OLED, Glasschneiden, Gravieren und Solarzellenbearbeitung.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Durch Macht

Auf Antrag

Nach Endverbrauchsindustrie

Nach Region

Rest der Welt (nach Typ, nach Leistung, nach Anwendung, nach Endverbrauchsindustrie und nach Land) |

|

Im Bericht werden die wichtigsten Marktteilnehmer vorgestellt |

Calmar Laser (USA), Amonics Ltd (China), TRUMPF (Deutschland), Coherent Inc. (USA), Newport Corporation (USA), IPG Photonics Corporation (USA), Bystronic Laser AG (Schweiz), JENOPTIK AG (Deutschland), Lumentum Operations LLC (USA), nLight Inc. (USA) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 70,02 Milliarden US-Dollar erreichen.

Im Jahr 2026 wurde der Markt auf 26,95 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,70 % verzeichnen.

Das Segment der Faserlaser dominiert den Markt.

Die wachsende Nachfrage nach effizienter Materialverarbeitung wird den Markt ankurbeln.

Calmar Laser, Amonics Ltd, TRUMPF, Coherent Inc., Newport Corporation und IPG Photonics Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 49,00 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf