Marktgröße, Anteil und Branchenanalyse für Interposer und Siliziumbrücken, nach Technologietyp (Silizium-Interposer, Silizium-Brücke und Hybrid-Interposer-Brücke), nach Verpackungsarchitektur (2,5D-Gehäuse, 3D/3,5D-Gehäuse und Fan-Out-Embedded Bridge), nach Anwendung (KI-Beschleuniger, Automobil-, Netzwerk- und Rechenzentrumsprozessoren, Grafikprozessoreinheiten und andere) und regionale Prognose, 2026 – 2034

INTERPOSER- UND SILIKONBRÜCKEN-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

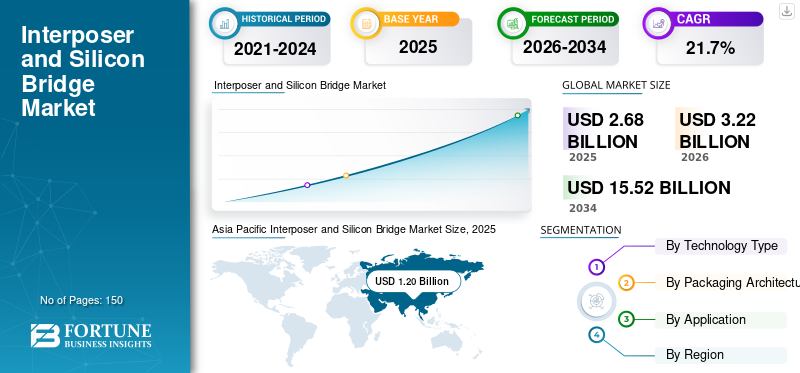

Die globale Marktgröße für Interposer und Siliziumbrücken wurde im Jahr 2025 auf 2,68 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,22 Milliarden US-Dollar im Jahr 2026 auf 15,52 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,7 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Interposer- und Siliziumbrückenmarkt mit einem Marktanteil von 44,77 % im Jahr 2025.

Die Siliziumbrücken- und Interposer-Technologie umfasst fortschrittliche Halbleiter-Packaging-Techniken, die mithilfe mehrerer Silizium-Interposer oder eingebetteter Siliziumbrückenstrukturen Verbindungen zwischen mehreren Chips in einem einzigen Gehäuse herstellen und eine Chip-zu-Chip-Kommunikation mit hoher Geschwindigkeit ermöglichen. Hochgeschwindigkeits-Chip-zu-Chip-Kommunikation ist besonders bei Geräten wie KI-Prozessoren, GPUs und Hochleistungscomputern üblich. Das Marktwachstum wird durch den rasanten Anstieg von KI- und Hochleistungs-Computing-Prozessoren vorangetrieben, für deren Integration mehrere fortschrittliche Verpackungstechnologien erforderlich sindChipsund Speicher mit hoher Bandbreite in einem einzigen Paket für schnellere Datenübertragung und verbesserte Leistung.

Darüber hinaus konzentrieren sich viele wichtige Marktteilnehmer wie TSMC, Intel Corporation, Samsung Electronics, ASE Group und Amkor Technology, die auf dem Markt tätig sind, auf den Ausbau fortschrittlicher Verpackungskapazitäten. Sie gehen außerdem strategische Partnerschaften mit KI-Chipdesignern ein, um die Produktion von Silizium-Interposer- und Brückentechnologien für Hochleistungshalbleiteranwendungen zu skalieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

INTERPOSER- UND SILIKONBRÜCKENMARKT WICHTIGE ERKENNTNISSE

Marktgröße und Prognose

Marktgröße und Prognose

- Marktgröße 2025: 2,66 Milliarden US-Dollar

- Marktgröße 2026: 3,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,45 Milliarden US-Dollar

- CAGR: 13,70 % von 2026–2034

Marktanteil

Marktanteil

- Das Segment der Silizium-Interposer hatte im Jahr 2025 den größten Marktanteil, da sie in den meisten 2,5D-Advanced-Packaging-Plattformen verwendet werden.

- Das Siliziumbrückensegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 25,4 % wachsen.

- Das 3D/3,5D-Verpackungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 25,2 % wachsen.

Wichtige regionale Highlights

Wichtige regionale Highlights

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 0,88 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern.

Europa

Der europäische Markt soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,4 % wachsen, was der dritthöchste aller Regionen ist, und bis 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit einem Wert von 0,99 Milliarden US-Dollar den größten Marktanteil und behielt auch im Jahr 2025 mit einem Wert von 1,20 Milliarden US-Dollar den Spitzenanteil.

UNS.

Der Markt wird im Jahr 2026 schätzungsweise 0,68 Milliarden US-Dollar erreichen, unterstützt durch die starke Nachfrage nach KI-Prozessoren, fortschrittlichen Verpackungstechnologien und der Ausweitung der inländischen Halbleiterfertigungskapazitäten.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen, angetrieben durch die Führungsrolle des Landes bei Halbleitermaterialien.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Einführung generativer KI zur Beschleunigung der Nachfrage nach Silizium-Interposer- und Brückentechnologien für fortschrittliche Verpackungen

Die steigende Nachfrage nach Silizium-Interposern und Siliziumbrücken ist auf die Anforderungen leistungsstarker KI-Prozessoren zurückzuführen, die eine hohe Speicherbandbreite und eine schnelle Chip-zu-Chip-Kommunikation für das Training und die Inferenz großer Sprachmodelle erfordern. Verpackungstechnologien wie diese ermöglichen die Integration mehrerer Logikchips mit Speicher mit hoher Bandbreite in einem Paket, was zu einer besseren Leistung, einer besseren Energieeffizienz und einer höheren Geschwindigkeit der Datenübertragung führt. Die wachsende Größe und Komplexität von KI-Chips hat dazu geführt, dass Halbleiterunternehmen Interposer- und Bridge-basierte Architekturen einführen, um Chiplet-Designs und heterogene Integration zu ermöglichen. Dieser Trend treibt auch bei Gießereien und OSATs Investitionen in erweiterte Verpackungskapazitäten und die Entwicklung neuer Verpackungsplattformen voran. Zum Beispiel,

- Im April 2025 ging Intel Foundry eine Zusammenarbeit mit Keysight Technologies an der EMIB-T-Siliziumbrückentechnologie für die nächste Generation ein.Generation KIund Rechenzentrumslösungen, was auf einen kontinuierlichen Ausbau des Ökosystems rund um Bridge-Packaging hinweist.

Markttrends für Interposer und Siliziumbrücken

Wechseln Sie zu Siliziumbrücken- und Hybridarchitekturen, um die Skalierbarkeit und Effizienz in der fortschrittlichen Halbleiterverpackung zu verbessern

Die Halbleiterindustrie verlagert sich zunehmend von Vollsilizium-Interposern hin zu Brücken- und Hybridverbindungsstrukturen, um die Skalierbarkeit zu verbessern, den Siliziumverbrauch zu reduzieren und größere Multi-Die-KI-Pakete zu unterstützen. Der Einsatz großer Interposer macht es für Chiphersteller immer schwieriger, niedrige Gesamtkosten und hohe Ausbeuten aufrechtzuerhalten, da die Chipgrößen und die HBM-Stacks (High Bandbreite Memory) immer größer und komplexer werden. Brückenarchitekturen verwenden Silizium nur in Bereichen, in denen hochdichte Verbindungen benötigt werden, was höhere Ausbeuten und effizientere Gehäusedesigns ermöglicht.

Hersteller verwenden auch Hybridlösungen, die RDL-Interposer mit eingebetteten Siliziumbrücken kombinieren, da diese Hybridlösungen eine flexible Chiplet-Integration ermöglichen und größere Gehäusegrößen für KI-Beschleuniger und Hochleistungsrechnerprozessoren aufnehmen können. Im Laufe der Zeit dürfte dieser Trend zu brückenbasierten Architekturen und Hybrid-Packaging-Plattformen die Einführung dieser Alternativen bei der Entwicklung von KI- und HPC-Halbleiterdesigns beschleunigen. Zum Beispiel,

- Im Mai 2025 kündigte ASE Technology Holding FOCoS-Bridge mit TSV an, eine fortschrittliche Verpackungsplattform zur Verbesserung der Bandbreite, I/O-Dichte und Wärmeableitung für KI- und HPC-Anwendungen. Dies spiegelt den zunehmenden Wandel hin zu brückenbasierten Verpackungsarchitekturen wider.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Verlagerung hin zu Chiplet-basierten Halbleiterdesigns soll das Marktwachstum ankurbeln

Der Markt wird weitgehend durch den zunehmenden Einsatz von Chiplet-Halbleiterdesigns in Bereichen beeinflusst, in denen kleinere Chips zu einem Gehäuse zusammengefügt werden, um eine verbesserte Leistung, Skalierbarkeit und Fertigungsausbeute zu erzielen. Aufgrund der zunehmenden Nutzung vonChiplet-Typ-Architektur nutzen Halbleiterhersteller weniger monolithische Einzelchip-Designs zugunsten der Chiplet-Architektur, die den Einsatz von Die-zu-Die-Verbindungen mit sehr hoher Dichte erfordert, was Silizium-Interposer und Siliziumbrücken zu einem entscheidenden Element der Halbleiter-Packaging-Technologie macht. Da die Komplexität von Halbleiterchips weiter zunimmt, werden Chiplet-basierte Architekturen weiterhin dazu beitragen, die Kosten für die Chipentwicklung zu senken und die Flexibilität des Prozessordesigns zu verbessern, was die Einführung von Chiplet-Architekturen bei Rechenzentrumsprozessoren, GPUs und KI-Beschleunigern vorantreibt. Diese Faktoren dürften das Wachstum des Marktes für Interposer und Siliziumbrücken vorantreiben. Zum Beispiel,

- Im November 2024 gaben Amkor Technology und TSMC eine erweiterte Partnerschaft zur Zusammenarbeit bei fortschrittlichen Verpackungen und Tests in Arizona bekannt, die darauf abzielt, einen stärker integrierten Fertigungs- und Verpackungsablauf für Multi-Die- und Chiplet-basierte Halbleiterprodukte der nächsten Generation in den USA bereitzustellen.

MARKTBEGRENZUNGEN

Hohe Verpackungs- und Herstellungskosten können das Marktwachstum behindern

Fortschrittliche Halbleiter-Packaging-Lösungen, die Silizium-Interposer und Siliziumbrücken verwenden, erfordern eine Vielzahl komplexer Herstellungsprozesse, z. TSVs, hochdichte Umverteilungsschichten und andere, die die Herstellungskosten im Vergleich zu herkömmlichen Halbleiterverpackungen erheblich erhöhen. Große Interposer, wie sie beispielsweise in KI-Beschleunigern oder HPC-Prozessoren verwendet werden, erfordern deutlich größere Siliziumflächen als kostengünstigere Verpackungstechnologien und fortschrittliche Substrate zum Aufbau des Interposers, was die Material- und Herstellungskosten weiter erhöht. Wenn sich Unternehmen für den Einsatz dieser Art fortschrittlicher Verpackungstechnologien entscheiden, müssen sie die Vorteile des Einsatzes dieser Technologien gegen die mit ihrer Implementierung verbundenen Kosten und Ausgaben abwägen. Da viele Halbleiteranwendungen und kleine Designer kostensensibel sind, sind ihre Optionen für den Einsatz fortschrittlicher Verpackungstechnologien möglicherweise eingeschränkt.

MARKTCHANCEN

Entstehung fortschrittlicher 3D- und 3,5D-Verpackungsplattformen zur Schaffung neuer Möglichkeiten für das Marktwachstum

Das Wachstum fortschrittlicher 3D- und 3,5D-Verpackungsplattformen bedeutet ein starkes Wachstum für den Markt, da sie im Vergleich zu herkömmlichen (2D-)Verpackungen eine weitaus größere Anzahl von Prozessoren, Speicher und Verbindungen in einem Gehäuse bereitstellen können. Der Bedarf an erhöhter Dichte innerhalb eines geschlossenen Gehäuses ist für KI-Beschleuniger und Hochleistungsrechnerprozessoren von entscheidender Bedeutung, da sie eine Möglichkeit benötigen, mehrere Chiplets und größere HBM-Designs zu integrieren, ohne die Einschränkungen der Retikelgröße und der Signalverschlechterung auf Platinenebene.

Zusammenfassend lässt sich sagen, dass fortschrittliche 3D- und 3,5D-Packaging-Plattformen die Gesamtzahl der verfügbaren Anwendungen sowohl für Silizium-Interposer als auch für Siliziumbrücken für die nächste Generation erweiternHalbleiterVerpackung. Zum Beispiel,

- Im Januar 2025 kündigte Broadcom die branchenweit erste 3,5D-Face-to-Face-Packaging-Technologie (F2F) für KI-XPUs an und gab an, dass die Plattform 3D-Chip-Stacking mit einem kleineren Interposer-Footprint kombiniert, um Leistung, Effizienz und Kosten zu verbessern.

Segmentierungsanalyse

Nach Technologietyp

Hohe Nachfrage nach KI- und HPC-Prozessoren, um die Dominanz der Silizium-Interposer-Technologie voranzutreiben

Je nach Technologietyp wird der Markt in Silizium-Interposer, Silizium-Brücken und Hybrid-Interposer-Brücken unterteilt.

Das Segment der Silizium-Interposer hatte im Jahr 2025 den größten Marktanteil, da sie in den meisten 2,5D-Advanced-Packaging-Plattformen für Beschleuniger der künstlichen Intelligenz (KI) verwendet werden.Grafikprozessoren (GPUs),und Hochleistungsrechnerprozessoren. Diese Geräte nutzen Verbindungen mit extrem hoher Bandbreite zwischen Logikchip(s) und High-Bandwidth-Memory-Stacks (HBM). Die dichten Routing-Funktionen, die Kommunikation mit geringer Latenz und die hohe Zuverlässigkeit ihrer Fähigkeit, mehrere Chips zu integrieren, werden diese Paketierungsarchitektur bei großen KI- und Rechenzentrumsprozessoren für die Paketverarbeitung (PP) äußerst wünschenswert machen.

Das Siliziumbrückensegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 25,4 % wachsen. Die Technologie ermöglicht eine kosteneffiziente Chiplet-Integration und skalierbare Verbindungen mit hoher Dichte und benötigt gleichzeitig weniger Siliziumfläche als vollständige Interposer, was sie für KI- und HPC-Halbleiterpakete der nächsten Generation immer attraktiver macht.

Von Packaging Architecture

Weit verbreitete Einführung der KI- und HBM-Integration, um die Dominanz der 2,5D-Verpackungsarchitektur voranzutreiben

Basierend auf der Verpackungsarchitektur wird der Markt in 2,5D-Verpackung, 3D/3,5D-Verpackung und Fan-out-Embedded-Bridge unterteilt.

Es wird erwartet, dass das 2,5D-Gehäusesegment den größten Marktanteil für Interposer und Siliziumbrücken ausmacht, da es sich um die am weitesten verbreitete Architektur zur Integration von Logikchips handeltSpeicher mit hoher Bandbreite (HBM)in KI-Beschleunigern, GPUs und Hochleistungsrechnersystemen. Es hat sich gezeigt, dass es sich bei CoWoS um eine ausgereifte Technologie handelt, die eine hohe Zuverlässigkeit und Verbindungsdichte aufweist. Daher wird es im Jahr 2025 der am häufigsten hergestellte Typ fortschrittlicher Halbleitergehäuse sein.

Das 3D/3,5D-Verpackungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 25,2 % wachsen. Dieser Architekturtyp ermöglicht vertikales Stapeln und die Integration von Chiplets und Speicher mit ultrahoher Dichte und liefert überragende Leistung, Bandbreite und Energieeffizienz, die für KI- und HPC-Anwendungen der nächsten Generation erforderlich sind, und treibt das Segmentwachstum voran.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zunehmender Einsatz von GPUs in Rechenzentren und Parallelverarbeitung zur Förderung des Segmentwachstums

Basierend auf der Anwendung wird der Markt in KI-Beschleuniger, Automobil-, Netzwerk- und Rechenzentrumsprozessoren, Grafikprozessoreinheiten und andere (Unterhaltungselektronik) unterteilt.

Das Segment der Grafikprozessoreinheiten verzeichnete im Jahr 2025 einen dominierenden Marktanteil. Dies ist auf den zunehmenden Einsatz von GPUs im beschleunigten/cloudbasierten Computing und für parallele Verarbeitungsaufgaben zurückzuführen. Die fortschrittlichen Verpackungstechnologien, die GPUs benötigen, um eine hohe I/O-Dichte und eine effiziente Datenbewegung zwischen mehreren Chips zu ermöglichen, werden die Nachfrage nach Interposer- und Siliziumbrückenlösungen weiter erhöhen.

Das Segment KI-Beschleuniger wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 24,0 % wachsen. Die rasante Ausbreitung der generativen KI undmaschinelles LernenArbeitslasten treiben die Nachfrage nach Spezialchips voran, die eine fortschrittliche Verpackung erfordern, um eine hohe Bandbreite und Rechenleistung bereitzustellen.

Regionaler Ausblick auf den Interposer- und Siliziumbrückenmarkt

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Interposer and Silicon Bridge Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit einem Wert von 0,99 Milliarden US-Dollar den größten Marktanteil und behielt auch im Jahr 2025 mit einem Wert von 1,20 Milliarden US-Dollar den Spitzenanteil. Der Markt im asiatisch-pazifischen Raum wird voraussichtlich wachsen, da er das globale Zentrum für Halbleiterfertigung und fortschrittliche Verpackung ist und wichtige Hersteller wie TSMC, Samsung, ASE und JCET Großanlagen in der Region betreiben. Mit einer großen Anzahl von Gießereien, OSATs und einer gut etablierten Halbleiterlieferkette gibt es enorme Unterstützung für die starke Akzeptanz der Interposer- und Siliziumbrückentechnologie in den Bereichen KI, HPC und mehrRechenzentrumAnwendungen. Zum Beispiel,

- Im April 2025 kündigte Amkor eine strategische Partnerschaft mit Intel an, die sich auf die EMIB-Montage konzentriert und darauf abzielt, die fortschrittlichen Verpackungskapazitäten in Korea, Portugal und den USA zu erweitern und die Ökosystemverfügbarkeit für Siliziumbrückenverpackungen zu erhöhen.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums.

China-Markt für Interposer und Siliziumbrücken

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,31 Milliarden US-Dollar geschätzt, was etwa 9,6 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan-Markt für Interposer und Siliziumbrücken

Der japanische Markt wird im Jahr 2026 auf etwa 0,28 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes ausmacht. Dies ist auf die starke Präsenz des Landes in den Bereichen Halbleitermaterialien, Geräteherstellung und fortschrittliches Verpackungsökosystem zurückzuführen, die die Produkteinführung in Hochleistungsrechner- und KI-Anwendungen unterstützt.

Indischer Interposer- und Siliziumbrückenmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 6,2 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 0,88 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Dies ist auf die Präsenz etablierter Halbleiterfirmen und KI-Chipentwickler wie Intel, NVIDIA und AMD zurückzuführen, die erhebliche Investitionen in fortschrittliche Verpackungstechnologien tätigen, die Hochleistungsrechnen ermöglichenkünstliche IntelligenzWorkload-Lösungen. Darüber hinaus kam es zu einem erheblichen Anstieg des Ausbaus von Rechenzentren und zu einem Anstieg der Investitionen in die inländische Halbleiterfertigung und -verpackung. Dadurch erhöht sich die Produktnutzung in der Region. Zum Beispiel,

- Im November 2024 kündigten Amkor und TSMC eine erweiterte Partnerschaft zur Zusammenarbeit bei fortschrittlichen Verpackungen und Tests in Arizona an, die einen stärker integrierten US-amerikanischen Fertigungs- und Verpackungsfluss für Halbleiter der nächsten Generation ermöglichen soll.

US-amerikanischer Markt für Interposer und Siliziumbrücken

Basierend auf dem bedeutenden Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,68 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 21,1 % des weltweiten Umsatzes entspricht.

Europa

Der europäische Markt soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,4 % wachsen, was der dritthöchste aller Regionen ist, und bis 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen. Der europäische Markt für HalbleiterVerpackungverzeichnet aufgrund der Investitionen in europäische Halbleiterfertigungs- und Verpackungskapazitäten ein deutliches Wachstum. Diese Investitionen werden durch Programme wie den European Chips Act getätigt. Darüber hinaus gibt es in Europa eine bedeutende Präsenz der Automobil-, Industrie- und Hochleistungscomputerindustrie, die die Nachfrage nach neuen Verpackungstechnologien wie Interposern und Siliziumbrücken schafft.

Britischer Markt für Interposer und Siliziumbrücken

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,12 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutschland Interposer- und Siliziumbrückenmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,13 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,07 Milliarden US-Dollar erreichen. Das regionale Marktwachstum wird durch den schrittweisen Ausbau der Rechenzentrumsinfrastruktur und die zunehmende Einführung von Cloud- und KI-basierten Diensten in wichtigen Ländern wie Brasilien und Argentinien vorangetrieben. Darüber hinaus nehmen die Initiativen und Investitionen zur digitalen Transformation zuTelekommunikationund Unternehmen in Brasilien unterstützen die Nachfrage nach Hochleistungscomputersystemen und tragen so indirekt zur Einführung fortschrittlicher Verpackungstechnologien bei.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird im Jahr 2026 schätzungsweise 0,13 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Das Marktwachstum im Nahen Osten und in Afrika wird durch zunehmende Investitionen in digitale Infrastruktur, Rechenzentren und KI-Initiativen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien vorangetrieben. Darüber hinaus wirkte sich die zunehmende Einführung fortschrittlicher Technologien positiv auf die Nachfrage nach Hochleistungscomputersystemen aus und unterstützte indirekt die Nachfrage nach fortschrittlichen Verpackungslösungen wie Interposern und Siliziumbrücken. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung der fortschrittlichen Verpackungsfähigkeiten wichtiger Akteure, um das Marktwachstum voranzutreiben

Der globale Interposer- und Siliziumbrückenmarkt weist eine halbkonsolidierte Struktur auf, wobei prominente Akteure wie TSMC, Intel Corporation, Samsung Electronics, ASE Group und Amkor Technology bedeutende Positionen innehaben. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Investitionen in fortschrittliche Verpackungstechnologien voran, darunter Silizium-Interposer, eingebettete Silizium-Brückenlösungen und hybride 2,5D/3D-Integrationsplattformen. Strategische Initiativen wie die Erweiterung der CoWoS-Kapazität, die Weiterentwicklung der EMIB-Technologie und die Entwicklung von Verpackungsarchitekturen der nächsten Generation ermöglichen eine höhere Leistung, verbesserte Bandbreite und eine bessere Energieeffizienz für KI undHochleistungsrechnenAnwendungen.

Weitere namhafte Akteure auf dem Weltmarkt sind JCET Group, Siliconware Precision Industries (SPIL), Powertech Technology Inc. (PTI), Chipbond Technology und Nepes. Diese Unternehmen konzentrieren sich zunehmend auf die Verbesserung der heterogenen Integrationsfähigkeiten, die Verbesserung von Herstellungsprozessen und die Skalierung der Produktionskapazität, um der steigenden Nachfrage gerecht zu werden. Es wird erwartet, dass strategische Investitionen in fortschrittliche Verpackungsanlagen, Innovationen bei Chiplet-basierten Architekturen und die Ausweitung der weltweiten Produktionspräsenz ihre Marktpositionierung stärken und das Wachstum im gesamten Prognosezeitraum vorantreiben werden.

LISTE DER WICHTIGSTEN INTERPOSER- UND SILICON-BRIDGE-UNTERNEHMEN IM PROFIL

- Taiwan Semiconductor Manufacturing Company (TSMC)(Taiwan)

- Intel Corporation(UNS.)

- Samsung-Elektronik(Südkorea)

- ASE-Gruppe (Taiwan)

- Amkor-Technologie(UNS.)

- JCET-Gruppe (China)

- GlobalFoundries (USA)

- Powertech Technology Inc. (PTI) (Taiwan)

- Chipbond-Technologie (Taiwan)

- Nepes (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Chipbond eröffnete im Rahmen seiner globalen Expansionsstrategie mit einer Investition von rund 200 Millionen US-Dollar eine neue Anlage für fortschrittliche Halbleiterverpackung und -tests in Penang.

- Mai 2025:ASE hat FOCoS-Bridge mit TSV eingeführt, um die Bandbreite, I/O-Dichte und thermische Leistung für KI- und HPC-Anwendungen zu verbessern und die Akzeptanz von Bridge-basierter Verpackung zu stärken.

- November 2024:Die ASE Group teilte Pläne mit, die Investitionen in fortschrittliche Verpackungs- und Testanlagen zu erhöhen, um die steigende Nachfrage nach KI-gesteuerter Halbleiterverpackung, einschließlich Brücken- und heterogenen Integrationslösungen, zu unterstützen.

- Oktober 2024:Samsung kündigte Pläne zur Erweiterung anfortschrittliche VerpackungProduktionskapazität in Südkorea mit Schwerpunkt auf heterogenen Integrationstechnologien der nächsten Generation, einschließlich Interposer- und Bridge-basierter Plattformen.

- Juni 2024:TSMC kündigte Fortschritte in seiner CoWoS-Roadmap an, darunter Verpackungslösungen der nächsten Generation zur Unterstützung größerer KI-Prozessoren und höherer HBM-Integration, und stärkte damit seine Führungsposition bei Interposer-basierten Technologien.

- Juni 2024:Nepes stellte auf der ECTC 2024 eine 600-mm-FOPLP-Lösung und ein Chipsatz-Gehäusedesign vor, das auf einem Fan-out-RDL-Interposer basiert. Nepes entwickelt aktiv Interposer-angrenzende fortschrittliche Verpackungen, die auf heterogene Integration und KI-orientierte Verpackungsanwendungsfälle abzielen.

- März 2024:JCET gab bekannt, dass sich seine Tochtergesellschaft JCET Automotive Electronics (Shanghai) eine Kapitalerhöhung in Höhe von 600 Millionen US-Dollar gesichert hat, um den Bau ihrer ersten Flaggschifffabrik für intelligente, automobiltaugliche Chips im Advanced Packaging zu unterstützen. Durch diese Investition will das Unternehmen seine Präsenz in China ausbauen.

BERICHTSBEREICH

Die globale Marktanalyse für Interposer und Siliziumbrücken umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 21,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologietyp, Verpackungsarchitektur, Anwendung und Region |

| Nach Technologietyp |

|

| Von Packaging Architecture |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,68 Milliarden US-Dollar und soll bis 2034 15,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 21,7 % wächst.

Nach Technologietyp war das Silizium-Interposer-Segment im Jahr 2025 marktführend.

Der zunehmende Trend hin zu Chiplet-basierten Halbleiterdesigns ist ein Schlüsselfaktor für das Marktwachstum.

TSMC, Intel Corporation, Samsung Electronics, ASE Group und Amkor Technology sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf