Marktgröße, Anteil und Branchenanalyse für Katalysatoren, nach Typ (heterogene Katalysatoren, homogene Katalysatoren und andere), nach Anwendung (Umwelt, chemische Synthese, Polymerkatalyse, Erdölraffinierung und andere) und regionale Prognose, 2026–2034

Marktgröße für Katalysatoren und Zukunftsausblick

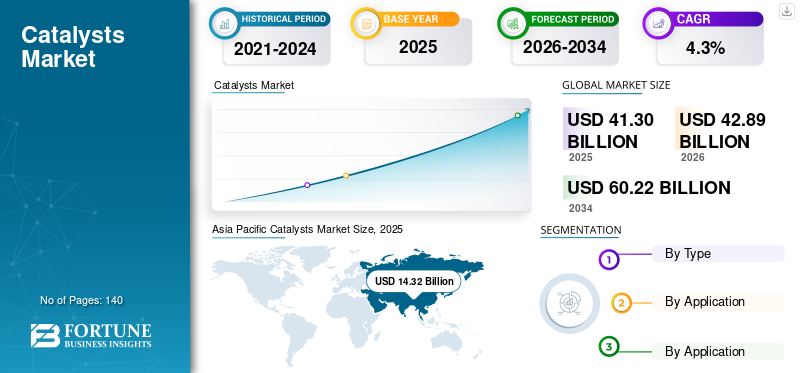

Die Marktgröße für Katalysatoren wurde im Jahr 2025 auf 41,30 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 42,89 Milliarden US-Dollar im Jahr 2026 auf 60,22 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Katalysatorenmarkt mit einem Marktanteil von 34,67 % im Jahr 2025.

Ein Katalysator ist eine Substanz, die die Geschwindigkeit einer chemischen Reaktion erhöht, ohne dabei dauerhaft in der Gesamtreaktion verbraucht zu werden. Es funktioniert, indem es einen alternativen Reaktionsweg mit geringerer Aktivierungsenergie bereitstellt, sodass die Reaktion schneller oder unter milderen Bedingungen abläuft.

Der Markt umfasst die Produktion und den Verkauf von katalytischen Materialien zur Beschleunigung und Optimierung chemischer Reaktionen bei der Raffination,Petrochemie, chemische Synthese, Polymerherstellung und Umweltbehandlungsanwendungen. Das Marktwachstum wird durch strengere Emissionsnormen, eine steigende Nachfrage nach höherer Prozesseffizienz, den Ausbau der Petrochemie- und Spezialchemieproduktion sowie steigende Investitionen in Wasserstoff, Ammoniak, erneuerbare Kraftstoffe und andere kohlenstoffärmere Industriewege vorangetrieben. Zu den wichtigsten Marktteilnehmern zählen BASF SE, Clariant AG, Johnson Matthey plc, Honeywell und Topsoe A/S.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Katalysatoren

Der Wandel hin zu emissionsarmen Verarbeitungs- und anwendungsspezifischen Hochleistungslösungen ist ein aufstrebender Markttrend

Ein wesentlicher Trend im Markt ist die Verlagerung von der herkömmlichen mengengesteuerten Versorgung hin zu anwendungsspezifischen, effizienzorientierten und emissionsärmeren Katalysatorsystemen. Katalysatorlieferanten richten ihre Portfolios zunehmend auf Energieeffizienz, höhere Selektivität, längere Zykluslebensdauer und geringere Kohlenstoffintensität in den Bereichen Wasserstoff, Ammoniak, Methanol, Raffination, Petrochemie, Polymere und Emissionskontrolle aus. Clariant erklärte beispielsweise, dass sein verbessertes Synthesegas-Katalysator-Portfolio darauf ausgelegt sei, die Anlagenökonomie zu verbessern, den CO2-Ausstoß zu reduzieren und gleichzeitig eine energieeffizientere Produktion von blauem Wasserstoff und grünem Ammoniak zu ermöglichen.

Ebenso stellt der Markt einen stärkeren Trend zur Kreislaufwirtschaft und zur Rückgewinnung kritischer Materialien fest, insbesondere bei edelmetallhaltigen Katalysatorsystemen. BASF berichtete, dass ihr Geschäftsbereich Environmental Catalyst and Metal Solutions umfassende Dienstleistungen anbietet, die mobile Emissionskatalysatoren mit Edelmetallhandel und -recycling kombinieren, was darauf hindeutet, dass Katalysatorlieferanten über den reinen Produktverkauf hinaus zu integrierten Rückgewinnungs- und Wiederverwendungsmodellen übergehen. Dieser Trend gewinnt an Bedeutung, da Hersteller und Kunden danach streben, die Rohstoffsicherheit zu verbessern, Lebenszyklusemissionen zu reduzieren und die Konzentration der Platingruppenmetalle in den Griff zu bekommen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Verschärfung der Emissionsstandards und breit angelegter industrieller Bedarf an Prozesseffizienz zur Förderung des Marktwachstums

Einer der stärksten Treiber für das Wachstum des Katalysatormarktes ist die Verschärfung der Emissionskontrollanforderungen in Automobil- und Industriesystemen. BASF bezeichnet ihren Geschäftsbereich Environmental Catalyst and Metal Solutions als weltweiten Marktführer für mobile Abgaskatalysatoren und weist darauf hin, dass führende OEMs auf ihre Systeme vertrauen, um die immer strengeren aktuellen und kommenden Emissionsvorschriften auf der ganzen Welt einzuhalten. Die Europäische Union hat die Euro-7-Verordnung im Jahr 2024 verabschiedet, während Indien ab dem 1. April 2020 landesweit BS-VI vorschreibt. Diese politischen Maßnahmen halten die Nachfrage nach Katalysatoren zur Reduzierung von Kohlenwasserstoffen weiterhin aufrecht.Kohlenmonoxid, Stickoxide und Partikel in Fahrzeugabgasen und verwandten Anwendungen.

Dieser Treiber bleibt wichtig, da Katalysatoren auch für die industrielle Produktivität und Energieeffizienz und nicht nur für die Einhaltung von Vorschriften von zentraler Bedeutung sind. Heterogene Katalysatoren dominieren aufgrund ihrer Verwendung in großtechnischen Industriebetrieben wie Raffination, Petrochemie, Polymerproduktion und Umweltbehandlung, wo die einfache Trennung, höhere thermische Stabilität und Kompatibilität mit der kontinuierlichen Verarbeitung die betriebliche Wirtschaftlichkeit verbessern. In der Praxis helfen Katalysatoren Anlagen dabei, die Umwandlung zu steigern, die Selektivität zu verbessern, die Abfallbildung zu reduzieren und die Energieintensität zu senken, was sie sowohl in ausgereiften als auch in neu entstehenden chemischen Wertschöpfungsketten unverzichtbar macht.

MARKTBEGRENZUNGEN

Abhängigkeit von kritischen und Edelmetallen zur Einschränkung des Marktwachstums

Ein wesentliches Hemmnis für den Markt ist seine Abhängigkeit von kritischen Rohstoffen und Edelmetallen, insbesondere Metallen der Platingruppe bei der Emissionskontrolle und bestimmten chemischen Prozessanwendungen. Der U.S. Geological Survey gibt an, dass PGMs im Inland hauptsächlich in Katalysatoren verwendet werden, um schädliche Emissionen von Automobilen zu verringern, und dass PGMs auch in Katalysatoren für die chemische Massenproduktion und den Erdölraffineriesektor verwendet werden. Dies ist von Bedeutung, da die Wirtschaftlichkeit von Katalysatoren nicht nur durch den Endmarktbedarf, sondern auch durch Schwankungen in der Verfügbarkeit und Preisgestaltung von Platin, Palladium, Rhodium und verwandten Metallen beeinflusst werden kann.

Diese Zurückhaltung ist von strategischer Bedeutung, da die Rohstoffexponierung die Margen schmälern, die Preisgestaltung für die Kunden erschweren und die Beschaffungszyklen in katalysatorintensiven Sektoren verlängern kann. Auch wenn Unternehmen wie BASF Recycling- und Metallmanagementkapazitäten aufgebaut haben, um einen Teil dieses Risikos zu mindern, bleibt der Markt empfindlich gegenüber Kostenschwankungen und einem konzentrierten Upstream-Angebot. Um wettbewerbsfähig zu bleiben, müssen Katalysatorlieferanten daher kontinuierlich Leistungsziele mit Strategien zur Metallsparsamkeit, -substitution und -rückgewinnung in Einklang bringen.

MARKTCHANCEN

Wasserstoff, Ammoniak, erneuerbare Kraftstoffe und eine kohlenstoffärmere chemische Verarbeitung schaffen neue Wachstumschancen

Eine der größten Chancen auf dem Markt ist die Ausweitung von Katalysatoren für kohlenstoffarmen Wasserstoff, Ammoniak, Methanol und erneuerbare Kraftstoffe. Clariant gab an, dass seine Synthesegaskatalysatoren der Plus-Serie eine energieeffizientere Produktion von blauem Wasserstoff und grünem Ammoniak unterstützen und gleichzeitig die Wirtschaftlichkeit bestehender Anlagen verbessern. Darüber hinaus berichtete Topsoe, dass es seine Marktposition im Jahr 2024 mit Katalysator- und Technologielösungen für erneuerbare Kraftstoffe sowie konventionelle Kraftstoffsegmente ausgebaut habe. Diese Entwicklungen zeigen, dass Katalysatoren zunehmend als Schlüsseltechnologien für die Dekarbonisierung positioniert werden, nicht nur für die traditionelle Raffination und chemische Synthese.

Diese Chance dürfte an Bedeutung gewinnen, da Energie- und Chemieproduzenten emissionsärmere Produktionswege verfolgen, ohne installierte Anlagen vollständig zu ersetzen. Die veröffentlichte Produkt- und Marktstruktur von Johnson Matthey unterstreicht die Katalysatorexposition in den Bereichen Wasserstoff,nachhaltige Flugkraftstoffe, Synthesegastechnologien, Ammoniak, Methanol, Petrochemie und Biokatalyse, was die Breite der zukünftigen Produktnachfrage widerspiegelt. Dies zeigt, dass Katalysatorlieferanten mit ausgeprägtem Prozess-Know-how und anwendungsspezifischer Forschung und Entwicklung gut aufgestellt sind, um sowohl von der Nachrüstung bestehender Anlagen als auch von Kapazitätsinvestitionen in neue Energie- und nachhaltige Chemieprojekte zu profitieren.

HERAUSFORDERUNGEN DES MARKTES

Das Management von Versorgungsrisiken, Recycling und Leistungserwartungen für verschiedene Endanwendungen stellt eine Herausforderung für das Marktwachstum dar

Eine große Herausforderung für den Markt besteht darin, dass Katalysatorlieferanten gleichzeitig Versorgungssicherheit, Recyclingeffizienz und immer anspruchsvollere Leistungsanforderungen für verschiedene Endanwendungen verwalten müssen. Das ECMS-Geschäft der BASF kombiniert explizit die Katalysatorherstellung mit dem Edelmetallhandel und -recycling, was zeigt, wie eng die Katalysatorleistung mit der Materialrückgewinnung und der Metallverantwortung in der Praxis verknüpft ist. Gleichzeitig erwarten Kunden zunehmend, dass Katalysatoren längere Betriebszyklen, höhere Selektivität, geringeren Druckabfall und geringere Emissionen ermöglichen, ohne die Gesamtprozesskosten zu erhöhen.

Diese Herausforderung ist besonders relevant, da es sich bei vielen Katalysatoranwendungen nicht um einfache einmalige Produktverkäufe handelt und sie lange Qualifizierungszyklen, eingebettete Prozessleistungsgarantien und an Verfügbarkeit und Durchsatz gebundene Ersatzökonomie erfordern. Die verbesserten Synthesegaskatalysatoren von Clariant beispielsweise wurden als Drop-in-Lösungen zur Verbesserung der Anlagenökonomie und Reduzierung der Kohlenstoffemissionen positioniert und verdeutlichen, wie Innovation mehrere technische und Nachhaltigkeitskriterien gleichzeitig erfüllen muss.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung auf dem Markt konzentriert sich zunehmend auf emissionsärmere Prozessintensivierung, Katalysatorhaltbarkeit und zirkuläres Materialmanagement. Die jüngsten Modernisierungen des Synthesegaskatalysators von Clariant wurden entwickelt, um die Anlagenökonomie zu verbessern, Emissionen zu reduzieren und Unterstützung zu leistenblauer Wasserstoffund grünes Ammoniak, was zeigt, dass die Innovation auf eine bessere Wärmeübertragung, einen geringeren Druckabfall und geringere Lebenszyklusemissionen abzielt und nicht nur auf einfache Aktivitätsgewinne allein. Die Geschäftspositionierung der BASF rund um Full-Loop-Dienstleistungen und Edelmetallrecycling zeigt auch, dass sich Katalysatorinnovationen auf die Rückgewinnung, Wiederverwendung und Rohstoffoptimierung erstrecken.

SEGMENTIERUNGSANALYSE

Nach Typ

Heterogene Katalysatoren dominieren aufgrund ihres umfangreichen Einsatzes in großen kontinuierlichen Industriebetrieben

Je nach Typ wird der Markt in heterogene Katalysatoren, homogene Katalysatoren und andere unterteilt.

Unter diesen hält das Segment der heterogenen Katalysatoren den dominierenden Marktanteil. Das Wachstum wird durch seinen umfangreichen Einsatz in der Raffination, Petrochemie, Polymerproduktion und Umweltbehandlung unterstützt. Diese Katalysatoren werden in vielen großtechnischen Anwendungen bevorzugt, da sie leichter von Reaktionsprodukten abgetrennt werden können, besser mit der kontinuierlichen Verarbeitung kompatibel sind und besser für industrielle Betriebsbedingungen geeignet sind, bei denen Zykluslebensdauer und einfache Handhabung von entscheidender Bedeutung sind.

Das Segment der homogenen Katalysatoren hat einen bedeutenden Marktanteil, der durch seine starke Rolle bei hochselektiven Reaktionen in der Spezialchemie, Feinchemie,Arzneimittelund neue biobasierte Prozesse. Fortschritte im Ligandendesign, verbesserte Recyclingfähigkeit und umweltfreundlichere homogene Systeme unterstützen ein stetiges Segmentwachstum. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,0 % wächst.

Das Segment „Andere“ umfasst Biokatalysatoren, Organokatalysatoren und spezielle Katalysatorformate, die in Nischen- oder neuen Anwendungen eingesetzt werden, bei denen herkömmliche Klassifizierungen kommerzielle Nutzungsmuster nicht vollständig erfassen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Umweltanwendungen sind aufgrund von Regulierungs-, Größen- und Prozesseffizienzanforderungen führend

Basierend auf der Anwendung ist der Markt in Umwelt, chemische Synthese, Polymerkatalyse, Erdölraffinierung und andere unterteilt.

Der Umweltbereich ist marktführend. Dies ist hauptsächlich auf die Katalysatornachfrage in Automobil- und Industrie-Emissionskontrollsystemen zurückzuführen. BASF gibt an, weltweiter Marktführer bei mobilen Abgaskatalysatoren zu sein, und führende OEMs verlassen sich auf ihre Technologien, um weltweit immer strengere Standards und bevorstehende Vorschriften zu erfüllen. Die allgemeine Notwendigkeit, Kohlenwasserstoffe, Kohlenmonoxid, Stickoxide und Partikel zu kontrollieren, unterstützt die starke strukturelle Nachfrage nach Umweltkatalysatoren.

Das Segment der chemischen Synthese stellt einen bedeutenden Wachstumsanwendungsbereich dar. Die öffentlichen Portfolios von Johnson Matthey und Clariant weisen ein starkes Katalysatorengagement in den Bereichen Synthesegas, Ammoniak,Methanol, Wasserstoff, Formaldehyd und verwandte Prozessketten, während Topsoe auch das Wachstum bei Katalysator- und Technologielösungen für erneuerbare Kraftstoffe und konventionelle Kraftstoffsegmente hervorhob. Dies zeigt, dass Katalysatoren nach wie vor von grundlegender Bedeutung für die industrielle Kernchemie sind, insbesondere dort, wo Ausbeute, Selektivität und Energieeffizienz die Anlagenökonomie direkt beeinflussen. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

Das Segment „Andere“ umfasst Anwendungen wie Pharmazeutika, Lebensmittelverarbeitung und neue Wege für nachhaltige Chemikalien.

Regionaler Ausblick auf den Markt für Katalysatoren

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Catalysts Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den dominierenden Marktanteil. Dies ist auf die starke Konzentration der Chemieproduktion, der Raffineriekapazitäten und der schnell wachsenden petrochemischen Infrastruktur zurückzuführen. Länder wie China, Indien, Japan und Südkorea stützen weiterhin die Nachfrage durch großtechnische Fertigung, Kraftstoffe, Chemikalien, Polymere und Umweltanwendungen. Die Region profitiert auch vom steigenden Inlandsverbrauch, Industrieinvestitionen und strengeren Umweltvorschriften, die zusammen die Produktnachfrage in mehreren Endverbrauchssektoren stärken.

China-Markt für Katalysatoren

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 7,89 Milliarden US-Dollar im Jahr 2025, was etwa 19,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika verzeichnet eine erhebliche Nachfrage nach dem Produkt, unterstützt durch Raffinerie, Petrochemie, Industriechemikalien, Umweltanwendungen und ständige Technologieentwicklung im Zusammenhang mit Wasserstoff und saubereren Verarbeitungswegen. Die Region profitiert auch von etablierten Kapazitäten für Katalysatorregeneration, Recycling und Edelmetalle. Diese Nachfrage wird durch Emissionskontrollanforderungen und den anhaltenden Bedarf an Hochleistungskatalysatoren in der Prozessindustrie gestützt.

US-Markt für Katalysatoren

Im Jahr 2025 wurde der US-Markt auf 7,73 Milliarden US-Dollar geschätzt, was vor allem auf die starke Nachfrage aus dem Industriesektor zurückzuführen ist. Auf die USA entfallen rund 18,7 % des weltweiten Marktumsatzes.

Europa

Europa verzeichnet im Prognosezeitraum ein deutliches Wachstum. Europa behält aufgrund seiner etablierten Chemiebasis, seiner Emissionskontrollanforderungen, seiner Raffinerie- und Petrochemiebetriebe sowie seiner aktiven Präsenz eine starke Position auf dem MarktDekarbonisierungAgenda. Aufgrund seiner starken Industrie-, Chemie- und Automobilproduktionsbasis bleibt Deutschland einer der wichtigsten Märkte in Europa. Die Rolle des Landes in der Produktion hochwertiger Chemikalien und der technikintensiven Produktion unterstützt die anhaltende Nachfrage nach Katalysatoren für die Emissionskontrolle, Spezialchemie und industrielle Prozessoptimierung.

Deutschland: Markt für Katalysatoren

Der deutsche Markt wurde im Jahr 2025 auf rund 2,25 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Marktumsatzes entspricht.

Britischer Katalysatorenmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 1,37 Milliarden US-Dollar, was etwa 3,3 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Der Markt in Lateinamerika wird durch die Nachfrage aus den Bereichen Raffinerie, Kraftstoffe, Chemikalien und ausgewählte industrielle Fertigungsaktivitäten gestützt. Brasilien stellt aufgrund seiner Raffineriebasis, der industriellen Nachfrage und seiner Rolle in regionalen Wertschöpfungsketten für Chemikalien und Kraftstoffe einen der führenden Ländermärkte in Lateinamerika dar.

Katalysatorenmarkt in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von rund 1,63 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird hauptsächlich durch Raffinerie, Petrochemie, Gasverarbeitung und industrielle Expansion unterstützt. Besonders groß ist die Nachfrage dort, wo es große Mengen gibtKohlenwasserstoff-Verarbeitungsanlagen erfordern Katalysatoren für die Modernisierung, Aufbereitung und Effizienzsteigerung. Im Laufe der Zeit könnten auch Investitionen in kohlenstoffarmen Wasserstoff, Ammoniak und sauberere Kraftstoffe in Teilen der Region zu einer zusätzlichen Produktnachfrage führen.

Markt für GCC-Katalysatoren

Der GCC-Markt wurde im Jahr 2025 auf rund 2,00 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure erweitern ihr Katalysatorportfolio, um ihre Marktpositionen zu stärken

Die Wettbewerbsintensität wird durch die Umgestaltung des Portfolios und die Positionierung im Hinblick auf die Energiewende geprägt. Führende Unternehmen verfolgen organische und anorganische Wachstumsstrategien, was zeigt, wie der Markt mit Prozesstechnologie und digitalen/Service-Fähigkeiten wächst. Gleichzeitig nutzen Unternehmen wie Clariant, BASF, Grace, Evonik, Axens und Topsoe Produkteinführungen, Initiativen für kohlenstoffarmen Ammoniak und erneuerbare Kraftstoffe, Lizenzen für Polypropylenkatalysatoren und Verbesserungen der Raffinerieleistung, um Marktanteile zu verteidigen und in höherwertige Nischen vorzudringen.

LISTE DER WICHTIGSTEN KATALYSATOR-UNTERNEHMEN IM PROFIL

- BASF SE (Deutschland)

- Clariant AG(Schweiz)

- Johnson Matthey plc(VEREINIGTES KÖNIGREICH.)

- Honeywell (USA)

- Topsoe A/S(Dänemark)

- R. Grace & Co.(UNS.)

- Albemarle Corporation (USA)

- Evonik Industries AG (Deutschland)

- Axens (Frankreich)

- Sinopec Catalyst Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024: Clariant gab bekannt, dass seine verbesserten Synthesegaskatalysatoren der Plus-Serie erfolgreich auf dem Markt eingeführt wurden. Das Unternehmen sagte, die neuen Katalysatoren seien als Drop-in-Lösungen konzipiert, um die Anlagenökonomie zu verbessern und die Kohlenstoffemissionen in Synthesegas-verbundenen Anwendungen zu reduzieren.

- August 2024:BASF gab die kommerzielle Markteinführung von Fourtiva bekannt, einem neuen FCC-Katalysator für die Umwandlung von Gasöl in milde Rückstandsrohstoffe. BASF sagte, der Katalysator sei darauf ausgelegt, die Butylenausbeute und die Selektivität gegenüber Propylen zu maximieren, gleichzeitig die Naphtha-Oktanzahl zu verbessern und die Bildung von Koks und trockenem Gas zu begrenzen.

- Juli 2024:Clariant Catalysts und KBR haben ihre strategische Zusammenarbeit im Bereich Ammoniak ausgeweitet, um die traditionelle Ammoniakproduktion sowie kohlenstoffarme und kohlenstofffreie grüne Ammoniakprojekte zu unterstützen, indem sie die AmoMax-Katalysatoren von Clariant mit der K-GreeN-Technologie von KBR kombinieren.

BERICHTSBEREICH

Der Katalysatoren-Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 4,3 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, nach Anwendung, nach Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 41,30 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 60,22 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Es wird erwartet, dass das Segment Umweltanwendungen im Prognosezeitraum marktführend sein wird.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Verschärfung der Emissionsnormen und ein breit angelegter industrieller Bedarf an Prozesseffizienz treiben den Markt voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf