Marktgröße, Anteil und Branchenanalyse für Klebstoffe für Elektrofahrzeuge, nach Typ (Strukturklebstoffe, Dichtstoffe und Dichtungen sowie Wärmemanagementmaterialien), nach Endverwendung (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Klebstoffe für Elektrofahrzeuge

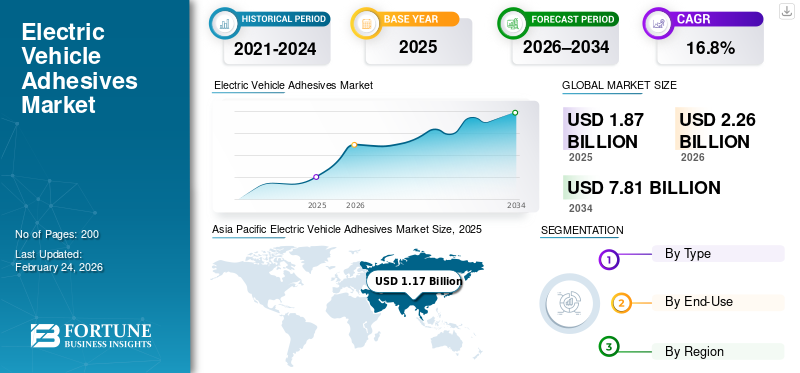

Die globale Marktgröße für Klebstoffe für Elektrofahrzeuge wurde im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt. Der Markt soll von 2,26 Milliarden US-Dollar im Jahr 2026 auf 7,81 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,8 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für Klebstoffe für Elektrofahrzeuge mit einem Marktanteil von 62,56 % im Jahr 2025.

Der Markt für Klebstoffe für Elektrofahrzeuge wird durch die steigende Nachfrage aus der Herstellung von Elektrofahrzeugbatterien und der Fahrzeugmontage gestützt, wo starke, leichte und zuverlässige Klebelösungen benötigt werden. EV-Klebstoffe sind Spezialmaterialien, die zum Verbinden, Abdichten und Schützen von Komponenten verwendet werden. Sie helfen Automobilherstellern, mechanische Befestigungselemente zu reduzieren, die strukturelle Festigkeit zu verbessern und Vibrationen und Geräusche zu bewältigen. Sie werden häufig bei der Montage von Batteriepacks, bei der Zellverklebung, bei der Modul- und Tray-Versiegelung, bei Schnittstellen für das Wärmemanagement und bei der Verklebung von Leichtbaumaterialien eingesetzt. Die Verlagerung hin zu größerer Stückzahl bei der Produktion von Elektrofahrzeugen ist größerBatterieVerpackungen und fortschrittlichere Fahrzeugdesigns erhöhen den Bedarf an konsistenten Hochleistungsklebstofflösungen und treiben das Marktwachstum voran.

Zu den Hauptakteuren auf dem Markt zählen Henkel, 3M, Sika AG, Dow und BASF, die durch breite Produktportfolios, globale Produktionsstandorte und zuverlässige Lieferfähigkeiten konkurrieren, um die Montage von Elektrofahrzeugbatterien, die Verklebung, Abdichtung und Wärmemanagementanforderungen von Leichtfahrzeugen zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Klebstoffe für Elektrofahrzeuge

Steigende Verlagerung hin zu multifunktionalen Klebstoffsystemen zur Ankurbelung des Marktwachstums

Ein wichtiger Trend auf dem Markt für Klebstoffe für Elektrofahrzeuge ist die zunehmende Verlagerung hin zu multifunktionalen Hochleistungsklebstoffsystemen für Batteriepacks und leichte Fahrzeugstrukturen. Hersteller von Elektrofahrzeugen suchen zunehmend nach Klebstoffen, die mehr können als nur kleben, z. B. Abdichtung, Vibrationskontrolle und Unterstützung des Wärmemanagements in einer einzigen Lösung. Dies steigert die Nachfrage nach fortschrittlichen Chemikalien, die eine starke Haftung auf gemischten Materialien wie Aluminium, Verbundwerkstoffen und technischen Kunststoffen bieten und gleichzeitig die Haltbarkeit unter Hitze, Feuchtigkeit und wiederholten Ladezyklen aufrechterhalten.

- Laut Springer Nature spielen Klebstoffe eine wesentliche Rolle in EV-Batteriepacks für die Verbindung sowie für den elektrischen Schutz, die Abdichtung und das Wärmemanagement und unterstützen den Wandel hin zu multifunktionalen, leistungsfähigeren EV-Klebesystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Elektrofahrzeugproduktion und Batterieherstellung steigern die Nachfrage nach Klebstoffen für Elektrofahrzeuge

Die Nachfrage nach Klebstoffen für Elektrofahrzeuge wird stark durch den raschen Anstieg der Elektrofahrzeugproduktion und die Ausweitung der Batteriefertigung angetrieben, bei der Klebe- und Dichtungsmaterialien für eine sichere und dauerhafte Montage unerlässlich sind. EV-Klebstoffe werden häufig für die Montage von Batteriepacks, die Modul- und Wannenabdichtung, die Zellverklebung und die strukturelle Verbindung von Leichtbaumaterialien eingesetzt, da sie zur Verbesserung der Festigkeit beitragen und den Bedarf an mechanischen Befestigungselementen verringern. Da Automobilhersteller die Plattformen für Elektrofahrzeuge erweitern und in die Produktion von Batteriepacks in größeren Mengen investieren, steigt der Bedarf an zuverlässigen, konsistenten Klebstofflösungen für mehrere Fahrzeugkomponenten weiter, was das Wachstum des Marktes für Klebstoffe für Elektrofahrzeuge ankurbelt.

- Nach Angaben der Internationalen Energieagentur (IEA) erreichten die weltweiten Elektroautoverkäufe im Jahr 2024 rund 17 Millionen Einheiten, was mehr als einem Fünftel der gesamten Autoverkäufe weltweit entspricht, was die Nachfrage nach Klebstoffen für die Automobilindustrie erheblich steigerteEV-BatteriePackungen, strukturelle Verklebungen und Dichtungsanwendungen.

MARKTBEGRENZUNGEN

Hohe Materialkosten und Verarbeitungskomplexität bremsen die Marktexpansion

Aufgrund der relativ hohen Kosten fortschrittlicher Klebstoffformulierungen und der Komplexität ihrer Anwendungs- und Aushärtungsprozesse ist der Markt mit Einschränkungen konfrontiert. Viele Klebstoffe für Elektrofahrzeuge sind so konzipiert, dass sie strenge Leistungsanforderungen in Bezug auf Hitzebeständigkeit, elektrische Isolierung und Langzeitbeständigkeit erfüllen, was häufig spezielle Rohstoffe und kontrollierte Herstellungsbedingungen erfordert. Darüber hinaus erhöht der Bedarf an präziser Dosierausrüstung, Oberflächenvorbereitung und Qualitätskontrolle während der Batterie- und Fahrzeugmontage die betriebliche Komplexität und die Herstellungskosten.

- Laut Charged EVs erfordern fortschrittliche Batterieklebstoffe für Elektrofahrzeuge eine kontrollierte Dosierung, Aushärtung und Prozesspräzision, um die Anforderungen an Haltbarkeit, Wärmemanagement und Sicherheit in modernen Batteriepackdesigns zu erfüllen. Dies erhöht die Komplexität der Herstellung und erhöht die Gesamtproduktionskosten für Hersteller von Elektrofahrzeugen.

MARKTCHANCEN

Ausbau fortschrittlicher Batteriedesigns und leichter EV-Plattformen zur Schaffung neuer Möglichkeiten

Der Markt bietet starke Wachstumschancen, da die Hersteller von Elektrofahrzeugen auf fortschrittliche Batteriedesigns und immer leichtere Fahrzeugplattformen umsteigen. Neue Batteriearchitekturen, einschließlich größerer Packs und Cell-to-Pack-Designs, erfordern größere Mengen an Klebstoffen für die Verbindung, Abdichtung und den Schutz mehrerer Komponenten. Parallel dazu erhöht der zunehmende Einsatz von Aluminium, Verbundwerkstoffen und technischen Kunststoffen in Elektrofahrzeugstrukturen die Nachfrage nach Klebelösungen, die herkömmliche mechanische Befestigungen ersetzen können.

- Laut Charged EVs führt die Verlagerung hin zu fortschrittlichen EV-Batteriedesigns wie Cell-to-Pack- und Cell-to-Body-Architekturen zu einer zunehmenden Abhängigkeit von Klebstoffen für die strukturelle Verbindung, das Wärmemanagement und die Sicherheit, da bei diesen Designs auf herkömmliche Module und Teile verzichtet wird und Hochleistungsklebstoffe für Haltbarkeit, Effizienz und Batteriemontage der nächsten Generation von entscheidender Bedeutung sind.

HERAUSFORDERUNGEN DES MARKTES

Volatilität der Harz- und Polymer-Einsatzkosten schränkt die Marktstabilität ein

Der Markt steht vor einer zentralen Herausforderung bei der Bewältigung der Kostenunsicherheit, die durch häufige Preisschwankungen bei Harzen und Spezialpolymeren, die in Klebstoffformulierungen verwendet werden, verursacht wird. Da viele dieser Materialien aus petrochemischen Rohstoffen gewonnen werden, reagieren ihre Preise sehr empfindlich auf ÄnderungenRohölmärkte, Unterbrechungen der Lieferkette und Veränderungen der globalen Nachfrage. Plötzliche Anstiege der Rohstoffkosten können die Margen der Klebstoffhersteller schmälern und zu Preisinstabilität bei den Herstellern von Elektrofahrzeugen führen.

- Nach Angaben der US-amerikanischen Energy Information Administration (EIA) orientieren sich die Preise für petrochemische Rohstoffe, die zur Herstellung von Harzen und Polymeren verwendet werden, eng an der Volatilität des Rohöl- und Erdgasmarktes, wobei Versorgungsunterbrechungen und Energiepreisschwankungen sich direkt auf die Polymerproduktionskosten auswirken.

Segmentierungsanalyse

Nach Typ

Breite Anwendung in Elektrofahrzeugstrukturen und Batteriesystemen unterstützt die Dominanz von Strukturklebstoffen

Je nach Typ ist der Markt in Strukturklebstoffe, Dichtstoffe und Dichtungsmaterialien sowie Wärmemanagementmaterialien unterteilt.

Strukturklebstoffe halten den größten Marktanteil bei Klebstoffen für Elektrofahrzeuge, da sie häufig in der Fahrzeugkarosseriemontage und im Batteriepackbau eingesetzt werden. Sie werden häufig zum Verkleben von Rohbaukomponenten, Batteriegehäusen, Modulen und Leichtbaumaterialien wie Aluminium und Verbundwerkstoffen eingesetzt, bei denen hohe Festigkeit, Haltbarkeit und Crashfestigkeit erforderlich sind. Strukturklebstoffe tragen dazu bei, das Fahrzeuggewicht zu reduzieren, indem sie mechanische Befestigungselemente ersetzen, die Lastverteilung verbessern und die allgemeine Strukturintegrität verbessern.

- Nach Angaben von Vehicle Body Building UK ersetzen Strukturklebstoffe in zunehmendem Maße herkömmliche Befestigungselemente im Fahrzeugbau, da sie Leichtbaukonstruktionen ermöglichen, unterschiedliche Materialien verbinden und die Montagezeit erheblich verkürzen, was ihren weit verbreiteten Einsatz in modernen Elektrofahrzeugen unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Wärmemanagementmaterialien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,5 % wachsen.

Nach Endverwendung

Die Massenproduktion von Elektrofahrzeugen unterstützt die Dominanz von Personenkraftwagen

Hinsichtlich der Endverwendung wird der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Aufgrund ihres hohen Produktionsvolumens und ihrer breiten Akzeptanz auf den globalen Automobilmärkten haben Personenkraftwagen den größten Marktanteil. Klebstoffe für Elektrofahrzeuge werden in großem Umfang in Pkw-Elektrofahrzeugen für die Montage von Batteriepaketen, für die Rohkarosserieverklebung, für Innenkomponenten und für die Verbindung von Leichtbaumaterialien eingesetzt, bei denen es auf Festigkeit, Sicherheit und Haltbarkeit ankommt. Da Autohersteller zunehmend EV-Plattformen für den Massenmarkt standardisierenPersonenkraftwagenDer Klebstoffverbrauch pro Fahrzeug steigt weiter an, um die strukturelle Integrität, die Geräusch- und Vibrationsreduzierung sowie das Wärmemanagement zu unterstützen.

- Nach Angaben des Observatory of Economic Complexity (OEC) ist Deutschland der größte Exporteur von Elektrofahrzeugen mit einem Exportwert von 41,0 Milliarden US-Dollar und einem Marktanteil von 29,3 %.

Das Segment der leichten Nutzfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,5 % wachsen.

Regionaler Ausblick für den Markt für Klebstoffe für Elektrofahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Electric Vehicle Adhesives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum nimmt im Jahr 2025 mit einem Wert von 1,17 Milliarden US-Dollar die dominierende Stellung auf dem Markt ein und wird seine führende Rolle voraussichtlich auch im Jahr 2026 beibehalten und 1,39 Milliarden US-Dollar erreichen. Die Führungsrolle der Region wird durch eine starke Produktionsaktivität für Elektrofahrzeuge, eine Batterieproduktion in großem Maßstab und eine gut etablierte Automobillieferkette in allen großen Volkswirtschaften gestützt. Das schnelle Wachstum in der Produktion von Elektro-Pkw, die Ausweitung der Batterie-Gigafabrikkapazität und die zunehmende Lokalisierung von EV-Komponenten führen weiterhin zu einem hohen Verbrauch von EV-Klebstoffen bei strukturellen Klebe-, Dichtungs- und Wärmemanagementanwendungen.

Markt für Klebstoffe für Elektrofahrzeuge in China

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der umfangreichen Produktionsbasis für Elektrofahrzeuge in China belief sich der chinesische Markt im Jahr 2025 auf 1,0 Milliarden US-Dollar und machte etwa 88,3 % des regionalen Umsatzes aus. Die Nachfrage wird durch die groß angelegte Produktion von Elektro-Pkw, die Montage von Batteriepaketen und die Präsenz inländischer und globaler OEMs von Elektrofahrzeugen angetrieben. China profitiert auch von einem integrierten Ökosystem für die Chemie- und Materialversorgung, das eine Massenproduktion und eine weit verbreitete Verwendung von Struktur- und Funktionsklebstoffen auf allen EV-Plattformen ermöglicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für Klebstoffe für Elektrofahrzeuge

Der indische Markt erreichte im Jahr 2025 rund 0,03 Milliarden US-Dollar. Die Nachfrage wird durch die schrittweise Ausweitung der inländischen Elektrofahrzeugproduktion, steigende Investitionen in die Batteriemontage und die zunehmende Einführung von Elektrofahrzeugen gestütztZweiräderund Personenkraftwagen. Die staatliche Unterstützung für die Lokalisierung von Elektrofahrzeugen, gepaart mit dem Wachstum bei der Herstellung von Automobilkomponenten und der Verwendung von Leichtbaumaterialien, treibt weiterhin die stetige Einführung von Klebstoffen für Elektrofahrzeuge auf aufstrebenden Elektrofahrzeugplattformen im Land voran.

Nordamerika

Nordamerika bleibt ein wichtiger regionaler Markt für Klebstoffe für Elektrofahrzeuge und erreicht im Jahr 2025 ein Volumen von 0,24 Milliarden US-Dollar. Die Nachfrage wird durch die starke Akzeptanz von Elektrofahrzeugen, laufende Investitionen in die Batterieherstellung und die fortschrittliche Automobilproduktion in der gesamten Region gestützt. Die Präsenz etablierter OEMs, Batterieentwickler und einer ausgereiften Chemie- und Materialindustrie unterstützt die anhaltende Nachfrage nach Struktur-, Dichtungs- und Wärmemanagementklebstoffen. Darüber hinaus verstärkt die Konzentration auf leichte Fahrzeugtypen, Sicherheitsstandards und inländische Lieferketten für Elektrofahrzeuge den Einsatz von Klebstoffen auf Pkw- und kommerziellen Elektrofahrzeugplattformen weiter.

US-Markt für Klebstoffe für Elektrofahrzeuge

Der US-Markt belief sich im Jahr 2025 auf 0,20 Milliarden US-Dollar und machte etwa 85,9 % des regionalen Umsatzes aus. Die Nachfrage wird durch die groß angelegte Produktion von Elektro-Pkw, die Ausweitung von Batteriepaketen und Gigafactory-Investitionen sowie die starke Einführung fortschrittlicher Fahrzeugmontagetechnologien angetrieben. Die Präsenz führender Klebstoffhersteller, Automobil-OEMs und Batterietechnologieunternehmen unterstützt zusätzlich den stetigen Verbrauch von EV-Klebstoffen für Strukturklebungen, Batteriemontage und thermische Schnittstellenanwendungen auf dem US-Markt.

Europa

Für Europa wird ein stetiges Marktwachstum erwartet, das im Jahr 2025 einen geschätzten Wert von 0,43 Milliarden US-Dollar erreichen wird. Die Region ist geprägt von starken Zielen für die Einführung von Elektrofahrzeugen, strengen Emissionsvorschriften und einem klaren Wandel hin zu nachhaltigen und leichten Fahrzeugtechnologien. Die Nachfrage wird durch die etablierte Automobilfertigung, die wachsende Batterieproduktion und den zunehmenden Einsatz fortschrittlicher Verbindungslösungen gestützt, um die Sicherheits-, Effizienz- und Recyclingfähigkeitsanforderungen im gesamten Elektrofahrzeugmarkt zu erfüllen.

Deutschland-Markt für Klebstoffe für Elektrofahrzeuge

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von etwa 0,077 Milliarden US-Dollar, was etwa 18,2 % der regionalen Nachfrage ausmacht. Der Verbrauch wird durch eine hohe Produktion von Elektro-Pkw, eine starke Präsenz globaler Erstausrüster und fortschrittliche technische Verfahren unterstützt, die auf Strukturklebstoffen für leichte Karosseriestrukturen und die Montage von Batteriepaketen basieren.

Markt für Klebstoffe für Elektrofahrzeuge in Italien

Der italienische Markt belief sich im Jahr 2025 auf 0,016 Milliarden US-Dollar, was etwa 3,8 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch die zunehmende Herstellung von Elektrofahrzeugen, die zunehmende Verbreitung elektrischer Personenkraftwagen und den anhaltenden Einsatz von Klebelösungen in Batteriesystemen, Innenräumen und Leichtbau-Strukturanwendungen entlang der gesamten Automobil-Wertschöpfungskette angetrieben.

Lateinamerika, Naher Osten und Afrika

Für Lateinamerika sowie die Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 ein Volumen von 0,018 Milliarden US-Dollar, unterstützt durch das allmähliche Wachstum der Einführung von Elektrofahrzeugen, die Ausweitung der Automobilkomponentenfertigung und Frühphaseninvestitionen in die Montage und Ladeinfrastruktur von Elektrofahrzeugbatterien. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 0,013 Milliarden US-Dollar, angetrieben durch neue EV-Programme, industrielle Diversifizierungsbemühungen und einen zunehmenden Fokus auf lokale Fahrzeugmontage und leichte Automobilmaterialien.

Markt für Klebstoffe für Elektrofahrzeuge in Brasilien

Der brasilianische Markt wird im Jahr 2025 auf rund 0,013 Milliarden US-Dollar geschätzt, was etwa 72,0 % des lateinamerikanischen Umsatzes ausmacht. Die Nachfrage wird durch eine starke Automobilproduktion und -montage, die zunehmende Verbreitung von Elektro- und Hybrid-Personenfahrzeugen sowie den zunehmenden Einsatz von Klebstoffen in Fahrzeugkarosseriestrukturen, Leichtbaukomponenten und batteriebezogenen Anwendungen gestützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Kapitalintensität zur Gestaltung des Wettbewerbs im Markt

Der Markt ist relativ konsolidiert und kapitalintensiv, da eine groß angelegte Beteiligung vom Zugang zu fortschrittlichen Formulierungsfähigkeiten, spezialisierter Produktionsausrüstung und strengen Qualitäts- und Compliance-Systemen abhängt. Erhebliche Vorabinvestitionen in Forschung und Entwicklung, Fertigung, Anwendungstests und globale Lieferinfrastruktur sowie lange Qualifizierungs- und Validierungszyklen bei Automobil-OEMs schränken den Markteintritt neuer Akteure ein.

Große Unternehmen wie Henkel, 3M, Sika AG, Dow und BASF konzentrieren sich in erster Linie auf die Verbesserung der betrieblichen Effizienz, die Stärkung der Lieferkettenzuverlässigkeit sowie die Verbesserung der Produktleistung und -konsistenz, anstatt eine aggressive Kapazitätserweiterung anzustreben, da OEM-Zulassungen und langfristige Lieferverträge nach wie vor wichtige Wettbewerbsfaktoren auf dem Markt sind.

LISTE DER WICHTIGSTEN KLEBSTOFFUNTERNEHMEN FÜR ELEKTROFAHRZEUGE IM PROFIL

- Henkel (Deutschland)

- 3M(UNS.)

- Sika AG (Schweiz)

- B. Fuller Company.(UNS.)

- Arkema(Frankreich)

- Dow(UNS.)

- DuPont (USA)

- BASF(Deutschland)

- Huntsman International LLC. (UNS.)

- PPG Industries, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: BASF hat gemeinsam mit Welion ein Festkörperbatteriepaket-Konzept entwickelt und vorgestellt, das neue Ansätze für die Integration von Batteriepaketen hervorhebt, bei denen Verbindung, Abdichtung und Leistung der Paketmaterialien von entscheidender Bedeutung sind.

- November 2025:Henkel hat neue thermische Vergusslösungen von LOCTITE eingeführt, die auf den Schutz und die Verbesserung der Zuverlässigkeit von EV-Komponenten abzielen und so sein Portfolio an Klebstoffen und Verkapselungen für die Elektromobilität stärken.

- September 2025: Huntsman hat eine neue Reihe von ARALDITE-Epoxidklebstofflösungen auf den Markt gebracht, die auf verbesserte Sicherheit/Nachhaltigkeit und Leistung für anspruchsvolle industrielle Klebeanwendungen ausgerichtet sind, die für die Lieferketten der Transportelektrifizierung relevant sind.

- Mai 2024:Dow hat den kommerziellen Betrieb einer Produktionslinie für Klebstoffe und Lückenfüller in Ahlen, Deutschland, aufgenommen, die ausdrücklich darauf ausgerichtet ist, das Wachstum bei Batteriemontagelösungen für zu unterstützendie E-Mobilität

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Klebstoffe für Elektrofahrzeuge umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,8 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Endverwendung und Region |

| Nach Typ |

|

| Nach Endverwendung |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 7,81 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 16,8 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Bei der Endverwendung ist das Pkw-Segment marktführend.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Die steigende Nachfrage nach strukturellen Klebe-, Dichtungs- und Wärmemanagementklebstoffen für die Produktion von Elektrofahrzeugen und Batterien ist der Schlüsselfaktor, der den Markt antreibt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf