Marktgröße, Anteil und Branchenanalyse für Lichtbogenschweißen, nach Schweißart (Metallgasschweißen, Gas-Wolfram-Lichtbogenschweißen, Schutzgasschweißen, Fülldrahtschweißen, Plasmalichtbogenschweißen und Unterpulverschweißen), nach Gerätetyp (Schweißstromquellen (transformatorbasiert und Inverterbasiert), Schweißbrenner und -pistolen, Elektroden und Füllmaterialien sowie Schweißzubehör), nach Automatisierungstyp (manuell, halbautomatisch und automatisch/roboterisch), nach Endverwendung (Automobil, Bauwesen, Schiffbau, Öl und Gas, Energie und Energie und andere) und regionale Prognose, 2026–203

Marktgröße und Zukunftsaussichten für Lichtbogenschweißen

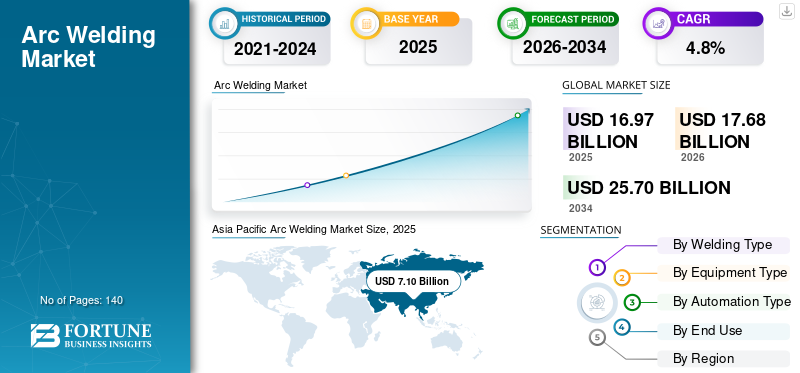

Die globale Marktgröße für Lichtbogenschweißen wurde im Jahr 2025 auf 16,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 17,68 Milliarden US-Dollar im Jahr 2026 auf 25,70 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweist.Der asiatisch-pazifische Raum dominierte den Lichtbogenschweißmarkt mit einem Marktanteil von 41,83 % im Jahr 2025.

Lichtbogenschweißsysteme sind wichtige industrielle Metallverbindungslösungen, die zum hochfesten Schmelzschweißen von Baustahl, Automobilbaugruppen, Pipelines, Schwermaschinen, Schiffbaustrukturen und Komponenten der Energieinfrastruktur eingesetzt werden. Als Teil der breiteren globalen Lichtbogenschweißgeräteindustrie unterstützen diese Systeme groß angelegte Schweißvorgänge durch wechselrichterbasierte, energieeffiziente Stromquellen, die digital gesteuert werdenSchweißenParameter, automatisierte Drahtvorschubeinheiten und fortschrittliche Roboterschweißsystemintegration, um Lichtbogenstabilität und wiederholbare Schweißnahtdurchdringung bei Kohlenstoffstahl und hochfesten Legierungen sicherzustellen. Die Branche verzeichnet im Prognosezeitraum ein stetiges Wachstum, unterstützt durch Modernisierungsinitiativen, sich weiterentwickelnde Schweißtechnologien, die Einhaltung von Standards der Arbeitssicherheits- und Gesundheitsverwaltung sowie von der American Welding Society geleitete Qualitätsrahmen, die es Herstellern sowie kleinen und mittleren Unternehmen ermöglichen, ihre Produktivität zu steigern und den Gesamtmarktanteil zu stärken.

- Beispielsweise erweiterte Lincoln Electric im Oktober 2024 sein automatisiertes Schweißportfolio um fortschrittliche Wechselrichter-basierte Stromquellen, die für die Unterstützung von robotergestützten GMAW-Anwendungen in der Automobil- und Schwerfertigungsbranche konzipiert sind.

- Im Juli 2024 führte ESAB verbesserte digitale Schweißplattformen ein, die Echtzeit-Parameterüberwachung und Konnektivitätsfunktionen integrieren, um die Rückverfolgbarkeit von Schweißnähten und die Betriebseffizienz in allen industriellen Fertigungsanlagen zu verbessern.

Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International und Panasonic Connect gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch integrierte, wechselrichterbetriebene Leistungsplattformen, Roboter-Lichtbogenschweißzellen für die Automobil- und Strukturfertigung, proprietäre Lichtbogensteuerungstechnologien, fortschrittliche Verbrauchsmaterialportfolios und die Fähigkeit, schlüsselfertige Schweißautomatisierungslösungen für Anwendungen in den Bereichen Bau, Transport, Energie und Schwerindustriefertigung bereitzustellen, unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends beim Lichtbogenschweißen

Der Wandel hin zu intelligenter Lichtbogensteuerung, Echtzeitüberwachung und Roboterintegration verändert die Architektur des Lichtbogenschweißens

Die Nachfrage nach Lichtbogenschweißsystemen wird zunehmend durch OEM-Anforderungen nach gleichbleibender Schweißqualität, Parameterrückverfolgbarkeit und Echtzeit-Prozessvalidierung in den Bereichen Automobil, Energie, Schiffbau und schwere Fertigungsumgebungen mit strengen Struktur- und Sicherheitsstandards bestimmt. Diese sich wandelnden Anforderungen haben erheblichen Einfluss auf die allgemeine Marktdynamik, da Hersteller der Automatisierung, wechselrichterbasierten Leistungsplattformen und datengestützten Schweißsystemen Priorität einräumen, um die Lichtbogenstabilität zu verbessern, Nacharbeitsraten zu reduzieren und die langfristige Verbindungszuverlässigkeit zu verbessern. Anstatt sich ausschließlich auf Abschmelzleistung und Produktivitätssteigerungen zu konzentrieren, investieren führende Anbieter in geschlossene Lichtbogenkontrollalgorithmen, adaptive Wärmezufuhrregelung, digitales Wellenformmanagement und sensorintegrierte Schweißbrenner, die Spannungs-, Strom- und Fahrgeschwindigkeitsdaten in Echtzeit erfassen können. Diese Fähigkeiten unterstützen häufige Schwankungen im Produktionsmix und Schweißanwendungen mit mehreren Materialien, einschließlich hochfestem Stahl, rostfreien Legierungen uswAluminiumStrukturen, während die Konsistenz der Schweißnahtdurchdringung erhalten bleibt und Verformungen über Strukturbaugruppen hinweg minimiert werden.

- Beispielsweise hat Fronius International im September 2024 sein Portfolio an intelligenten Wechselrichterplattformen um fortschrittliche Wellenformsteuerung und konnektivitätsfähige Überwachungslösungen erweitert, um robotergestützte MSG-Anwendungen in der Rohbaufertigung von Automobilen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der Aktivitäten in den Bereichen Infrastruktur, Energie und industrielle Fertigung zur Förderung des Marktwachstums

Der Markt erlebt ein stetiges Wachstum, da groß angelegte Infrastrukturentwicklungen, Installationen für erneuerbare Energien, Öl- und Gaspipelineprojekte sowie Initiativen zur Modernisierung der industriellen Fertigung Hersteller und OEMs dazu veranlassen, die Schweißkapazität zu erhöhen und in fortschrittliche Lichtbogenschweißtechnologien zu investieren. Die Nachfrage nach Baustahl im Gewerbebau, in Transportnetzen, in Energieerzeugungsanlagen und in der Schwermaschinenproduktion erhöht weiterhin den langfristigen Bedarf an hochfesten, wiederholbaren Schweißlösungen. Leichtbauprogramme für die Automobilindustrie und die zunehmende Einführung hochfester Stahlplattformen beschleunigen den Einsatz von Inverter-basierten Systemen zum Gas-Metall-Lichtbogenschweißen (GMAW) und Fülldraht-Lichtbogenschweißen (FCAW), die eine verbesserte Lichtbogenstabilität, eine kontrollierte Wärmezufuhr und eine geringere Nacharbeit nach dem Schweißen ermöglichen.

- Beispielsweise führte Lincoln Electric im August 2024 fortschrittliche Inverter-Schweißplattformen ein, die für die Unterstützung von Industriefertigungsanlagen mit hoher Schweißabscheidung und robotergestützten Automobilproduktionslinien konzipiert sind.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und Fachkräftemangel bremsen die Expansion der Industrie

Im Gegensatz zu standardisierten mechanischen Verbindungsprozessen ist die Leistung des Lichtbogenschweißens sehr empfindlich gegenüber der Zusammensetzung des Grundmetalls, der Dickenschwankung und den Unterschieden in der Wärmeleitfähigkeit von Kohlenstoffstahl.Edelstahl, Aluminium und hochfeste Legierungen. Schwankungen der Stahl- und Legierungspreise wirken sich direkt auf die Wirtschaftlichkeit von Fertigungsprojekten aus und verzögern häufig die Investitionsausgaben für neue Schweißstromquellen und Roboterintegrationssysteme. Darüber hinaus hängt die Schweißqualität bei manuellen und halbautomatischen Anwendungen weiterhin vom Bediener ab, und der anhaltende Mangel an zertifizierten Schweißern in Nordamerika und Europa begrenzt die Durchsatzsteigerung im Baugewerbe, im Schiffbau und in der Schwermaschinenherstellung. Unterschiede in den Schweißverfahrensspezifikationen (WPS), Inspektionsanforderungen und Qualifikationsstandards auf Projektebene erhöhen die Einrichtungszeit und die Integrationskomplexität bei großen Industrieprojekten zusätzlich. Für Ausrüstungslieferanten können Nachfrageschwankungen im Zusammenhang mit Rohstoffzyklen, Genehmigungen für Infrastrukturfinanzierungen und Zeitplänen für Energieprojekte die Auftragsumsetzung verzögern und eine schnelle Skalierung der Produktionskapazität einschränken, selbst in Zeiten zugrunde liegenden strukturellen Nachfragewachstums.

MARKTCHANCEN

Projekte zur Modernisierung der industriellen Automatisierung und zur Energiewende schaffen neue Nachfrage nach fortschrittlichen Lichtbogenschweißsystemen

Eine sich abzeichnende Chance für das Wachstum des Lichtbogenschweißmarkts wird durch die Modernisierung der industriellen Automatisierung und die globale Energiewende hin zu erneuerbarer Stromerzeugung, Elektromobilität und Netzmodernisierung vorangetrieben. Hersteller investieren zunehmend in Roboter-Gas-Metall-Lichtbogenschweißen (GMAW) und Inverter-basierte Flux-Cored Arc Welding (FCAW)-Systeme, die höhere Abschmelzraten, weniger Spritzer und eine digital überwachte Schweißkonsistenz an Türmen von Windkraftanlagen, Batteriegehäusen, Fahrgestellen von Elektrofahrzeugen und Komponenten der Wasserstoffinfrastruktur ermöglichen. Dieser Wandel steigert die Nachfrage nach Schweißplattformen, die adaptive Lichtbogensteuerung, Nahtverfolgungssensoren und Echtzeit-Parameterüberwachung integrieren, um die Produktivität zu verbessern und Nacharbeiten in Fertigungsumgebungen mit hohen Stückzahlen zu minimieren. Lieferanten, die energieeffiziente Wechselrichtertechnologien, automatisierte Schweißzellen und anwendungsspezifische Verbrauchsmaterialien liefern können, die auf hochfeste Stähle und Leichtmetalllegierungen zugeschnitten sind, sind gut positioniert, um die steigende Nachfrage in den Bereichen Automobilelektrifizierung, Strukturen für erneuerbare Energien und Fertigungsprogramme der nächsten Generation im Transportwesen zu bedienen.

- Beispielsweise erweiterte ESAB im Juli 2024 sein digitales Schweißökosystem um verbesserte wechselrichterbasierte Stromquellen und konnektivitätsfähige Überwachungstools, um automatisierte Fertigungslinien in Produktionsanlagen für erneuerbare Energien und Komponenten für Elektrofahrzeuge zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Einhaltung branchenübergreifender Qualitätsstandards und Prozessqualifikationsanforderungen zur Erhöhung der betrieblichen Komplexität

Zulieferer für Lichtbogenschweißen stehen vor ständigen Herausforderungen im Zusammenhang mit unterschiedlichen Qualifikations-, Inspektions- und Dokumentationsanforderungen in den Bereichen Automobil, Energie, Schiffbau und Schwerindustriefertigung. Schweißsysteme müssen branchenspezifischen Standards wie ISO-Schweißverfahrensqualifikationen, Druckbehältervorschriften, Pipeline-Schweißzertifizierungen und kundenspezifischen Prozessvalidierungsprotokollen entsprechen, was oft eine individuelle Parameterkalibrierung, Verbrauchsmaterialprüfung und Schweißleistungsüberprüfung erfordert. Unterschiede im Verbindungsdesign, in der Materialqualität, im Dickenbereich und in den Prüfkriterien schränken die vollständige Standardisierung von Schweißlösungen ein und verlängern die Konstruktions- und Inbetriebnahmezeit für neue Produktionslinien.

Segmentierungsanalyse

Nach Schweißart

Das Segment Gas-Metalllichtbogenschweißen (GMAW/MIG) ist führend, da es als primärer Produktionsschweißprozess in Automobil- und Industriefertigungslinien dient

Je nach Schweißart ist der Markt in Metall-Lichtbogenschweißen (GMAW/MIG), Wolfram-Gas-Lichtbogenschweißen (GTAW/WIG), Metall-Schutzgasschweißen (SMAW), Fülldraht-Lichtbogenschweißen (FCAW), Plasma-Lichtbogenschweißen (PAW) und Unterpulverschweißen (SAW) unterteilt.

Das Gas-Metalllichtbogenschweißen (GMAW/MIG) hielt den größten Marktanteil beim Lichtbogenschweißen, da es als Kernproduktionsschweißverfahren in der Massenfertigung von Automobilen, Baustahlherstellung, Transportausrüstungsmontage und allgemeinen Industrieanwendungen dient. Seine Kompatibilität mit Roboterautomatisierungsplattformen, die Fähigkeit zur kontinuierlichen Drahtzuführung, die stabilen Lichtbogeneigenschaften und die Eignung zum SchweißenKohlenstoffstahl, Edelstahl- und Aluminiumkomponenten machen es zur bevorzugten Wahl für Hersteller, die Produktivität, Wiederholbarkeit und reduzierte Anforderungen an die Nachbearbeitung nach dem Schweißen anstreben. Da in Industrieanlagen zunehmend automatisierte Rohbau-Montagelinien, modulare Fertigungszellen und digitale Stromquellen auf Wechselrichterbasis im Vordergrund stehen, werden GMAW-Systeme zu einem strategischen Investitionsschwerpunkt für Hersteller, die die Durchsatzeffizienz verbessern und gleichzeitig die Schweißkonsistenz und Kostenwettbewerbsfähigkeit in Massenproduktionsumgebungen aufrechterhalten möchten.

- Beispielsweise erweiterte Lincoln Electric im August 2024 sein fortschrittliches, wechselrichterbetriebenes GMAW-Plattformportfolio zur Unterstützung von Roboterschweißlinien für die Automobilindustrie, während Fronius International im Juni 2024 seine intelligenten MIG-Schweißsysteme mit adaptiven Lichtbogensteuerungsfunktionen erweiterte, die für industrielle Hochgeschwindigkeitsfertigungsanwendungen in Europa und Nordamerika entwickelt wurden.

Das Flussmittel-Lichtbogenschweißen (FCAW) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 5,6 % wachsen, angetrieben durch die steigende Nachfrage in der schweren Strukturfertigung, im Schiffbau, bei Offshore-Energieplattformen und bei Projekten zum Bau von Pipelines mit großem Durchmesser. FCAW bietet im Vergleich zu herkömmlichen Massivdrahtverfahren höhere Abscheidungsraten, eine verbesserte Penetration in dicke Materialien und eine bessere Leistung in Außen- und windgefährdeten Umgebungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Gerätetyp

Das Segment Elektroden und Füllmaterialien führte aufgrund ihres wiederkehrenden Verbrauchs bei großvolumigen industriellen Fertigungsaktivitäten an

Nach Gerätetyp ist der Markt in Schweißstromquellen, Schweißbrenner und -pistolen, Elektroden und Füllmaterialien sowie Schweißzubehör unterteilt.

Elektroden und Füllmaterialien hielten den größten Marktanteil, angetrieben durch ihren kontinuierlichen Verbrauch im Automobilbau, in der Baustahlherstellung, im Schiffbau, im Rohrleitungsbau und in der Schwermaschinenproduktion. Im Gegensatz zu kapitalintensiven Schweißstromquellen müssen Verbrauchsmaterialien regelmäßig auf der Grundlage von Abschmelzraten, Materialdicke und Produktionsintensität aufgefüllt werden, was zu stabilen und wiederkehrenden Einnahmequellen führt. Die Nachfrage nach Massivdrähten, Fülldrähten, Stabelektroden und Verbrauchsmaterialien aus Speziallegierungen ist weiterhin eng mit dem Ausbau der Infrastruktur, der Industrieproduktion und der Umsetzung von Energieprojekten verknüpft. Da die Fertigungsvolumina im asiatisch-pazifischen Raum und im Nahen Osten steigen und die Hersteller höherfeste Stähle und korrosionsbeständige Legierungen einsetzen, stärkt der Bedarf an anwendungsspezifischen Zusatzwerkstoffen mit kontrollierter Chemie und verbesserter Schweißnahtintegrität weiterhin die dominierende Marktposition des Segments.

Es wird erwartet, dass Schweißstromquellen im Untersuchungszeitraum die höchste Wachstumsrate auf dem Markt verzeichnen und mit einer jährlichen Wachstumsrate von 5,3 % wachsen werden, unterstützt durch die zunehmende Einführung von Wechselrichtertechnologien und Roboter-Lichtbogenschweißsystemen. Hersteller wechseln zunehmend von herkömmlichen Transformatorplattformen zu energieeffizienten digitalen Stromquellen, die mit Wellenformsteuerung, Lichtbogenstabilitätsoptimierung und Parameterüberwachungsfunktionen in Echtzeit ausgestattet sind.

VonAutomatisierungTyp

Das halbautomatische Segment liegt aufgrund seiner umfangreichen Nutzung in den Bereichen Bau, Fertigung und industrielle Fertigung an der Spitze

Nach Automatisierungstyp ist der Markt in manuelle, halbautomatische und automatische/Robotersysteme unterteilt.

Halbautomatische Systeme hielten den größten Marktanteil, was auf ihre weit verbreitete Verbreitung zurückzuführen istBaustahlherstellung, Bau- und Konstruktionsprojekte, Werften, Pipeline-Schweißen und mittelgroße Produktionsanlagen. Diese Systeme kombinieren typischerweise wechselrichterbasierte Stromquellen mit Mechanismen zur kontinuierlichen Drahtzuführung, sodass Bediener die Brennerbewegung steuern und gleichzeitig eine stabile Lichtbogenleistung und höhere Abschmelzraten im Vergleich zum manuellen Stabschweißen aufrechterhalten können. Aufgrund ihres ausgewogenen Verhältnisses zwischen Produktivitätssteigerung und Erschwinglichkeit des Kapitals eignen sie sich besonders für Auftragnehmer, Fertigungswerkstätten und Infrastrukturprojekte, bei denen Flexibilität, Mobilität und Kosteneffizienz von entscheidender Bedeutung sind.

Es wird erwartet, dass automatische/Robotersysteme im Untersuchungszeitraum die höchste Wachstumsrate auf dem Markt verzeichnen und mit einer durchschnittlichen jährlichen Wachstumsrate von 6,0 % wachsen werden, unterstützt durch den steigenden Arbeitskostendruck, die zunehmende Einführung von Industrie 4.0-Praktiken und die zunehmende Automatisierung der Automobil- und Schwermaschinenproduktion. Roboter-GMAW-Zellen, die mit Nahtverfolgungssensoren, adaptiver Lichtbogensteuerung und Echtzeit-Parameterüberwachung integriert sind, gewinnen in Produktionsumgebungen mit hohen Stückzahlen an Bedeutung, in denen Wiederholbarkeit, Schweißkonsistenz und Zeitoptimierung von entscheidender Bedeutung sind.

Nach Endverbrauch

Umfangreiche Einsätze bei Baustahl- und Infrastrukturprojekten führten zu einer Dominanz im Bau- und Konstruktionssegment

Basierend auf der Endverwendung ist der Markt in Automobil, Bauwesen, Schiffbau, Öl und Gas, Energie und Energie, Schwermaschinen und -ausrüstung, allgemeine Fertigung, Eisenbahn sowie Luft- und Raumfahrt und Verteidigung unterteilt.

Der Bau- und Bausektor hat den größten Marktanteil, angetrieben durch den umfassenden Einsatz von Schweißverfahren bei Gewerbegebäuden, Industrieanlagen, Brücken, Verkehrsinfrastrukturen und großen Stahlkonstruktionen. Strukturelle Fertigungsaktivitäten erfordern Hochauftragsschweißen für Träger, Säulen, Verstärkungsstrukturen und vorgefertigte Module, wodurch halbautomatische GMAW-, SMAW- und FCAW-Systeme für die tägliche Projektausführung von entscheidender Bedeutung sind. Bauumgebungen erfordern flexible, vor Ort einsetzbare Schweißgeräte, die bei unterschiedlichen Materialstärken und Außenbedingungen eingesetzt werden können.

Es wird erwartet, dass das Energie- und Energiesegment im Untersuchungszeitraum eine deutliche Wachstumsrate verzeichnen wird und mit einer jährlichen Wachstumsrate von 5,3 % wächst, unterstützt durch Investitionen in die Infrastruktur für erneuerbare Energien, Netzerweiterungsprojekte, Wasserstoffanlagen und Modernisierungen der Stromerzeugung. Die Herstellung von Windturbinentürmen, Übertragungsstrukturen, Druckbehältern und Energiespeichersystemen erfordert eine hochfeste Schweißnahtintegrität und Prozesskonsistenz, wodurch die Nachfrage nach fortschrittlichen Wechselrichter-basierten Stromquellen und Schweißzusätzen mit hoher Abscheidung steigt.

Regionaler Ausblick auf den Lichtbogenschweißmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Arc Welding Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt mit einem weltweiten Umsatz von 7,10 Milliarden US-Dollar im Jahr 2025. Die Marktexpansion wird durch den Infrastrukturbau, das Wachstum der Automobilproduktion, die Schiffbauproduktion und die Entwicklung von Energieprojekten in den großen Volkswirtschaften vorangetrieben. Chinas Nachfrage ist eng mit der Herstellung von Baustahl, der Produktion von Türmen für erneuerbare Energien und der großtechnischen Industrieproduktion verbunden. Der japanische Markt wird durch fortschrittliche Automobilmontagelinien und eine hohe Akzeptanz des robotergestützten Metallschutzgasschweißens unterstützt. Südkorea, Indien und die ASEAN-Länder sind aufstrebende Beitragszahler, da Regierungen Initiativen zur Lokalisierung der Fertigung und zur Modernisierung der Industrie fördern.

China-Markt für Lichtbogenschweißen

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 3,48 Milliarden US-Dollar geschätzt, was etwa 19,7 % des weltweiten Umsatzes entspricht.

Japan-Markt für Lichtbogenschweißen

Der japanische Markt wird im Jahr 2026 auf rund 0,77 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Indien-Markt für Lichtbogenschweißen

Der indische Markt wird im Jahr 2026 auf rund 1,06 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Umsatzes ausmacht.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 3,78 Milliarden US-Dollar, unterstützt durch eine diversifizierte industrielle Produktionsbasis, die die Automobilproduktion, die Herstellung von Baustahl, die Entwicklung der Energieinfrastruktur und die Herstellung von Schwermaschinen in den USA, Kanada und Mexiko umfasst. Die regionale Nachfrage ist strukturell an große Bautätigkeiten, Rohrleitungsschweißarbeiten,erneuerbare EnergieInstallationen und automatisierte Karosserie-Rohbau-Montagelinien, die weitgehend auf halbautomatischen und robotergestützten GMAW-Systemen basieren. Produktionsstätten in der gesamten Region setzen zunehmend wechselrichterbasierte Stromquellen ein, die mit Robotermanipulatoren und Echtzeit-Parameterüberwachungsplattformen integriert sind, um die Wiederholbarkeit der Schweißnähte zu verbessern und die Nacharbeitsraten zu reduzieren. Darüber hinaus wird eine beträchtliche installierte Basis veralteter Transformatorschweißgeräte schrittweise durch digital gesteuerte Systeme mit adaptiver Lichtbogensteuerung und konnektivitätsfähiger Diagnose ersetzt.

US-Markt für Lichtbogenschweißen

Es wird erwartet, dass die USA den regionalen Markt mit einem geschätzten Umsatz von etwa 3,04 Milliarden US-Dollar im Jahr 2026 dominieren werden, was auf die Konzentration von Automobilfabriken, Zentren für die Herstellung von Baustahl, Schiffbauwerften und Produktionsstätten für Verteidigungsausrüstung zurückzuführen ist. Im Gegensatz zu kleineren regionalen Märkten umfassen US-amerikanische Industriebetriebe komplette Produktionsumgebungen, die eine synchronisierte Schweißautomatisierung für die Chassismontage, schwere Maschinenrahmen, Druckbehälter und Energieinfrastrukturkomponenten erfordern. Roboter-GMAW-Zellen, die in Automobil- und Transportfertigungsanlagen eingesetzt werden, bilden ein entscheidendes Rückgrat großvolumiger Schweißaktivitäten, während halbautomatische und FCAW-Systeme weiterhin weit verbreitet bei Bau- und Pipelineprojekten eingesetzt werden. Kontinuierliche Investitionen in Automatisierungs-Upgrades, wechselrichterbasierte Leistungsplattformen und Systeme zur Rückverfolgbarkeit von Schweißdaten verstärken die Modernisierung der bestehenden Fertigungsinfrastruktur.

Europa

Der europäische Markt wird durch eine diversifizierte und industriell ausgereifte Produktionsstruktur unterstützt, die die Automobilproduktion, die Herstellung von Baustahl, den Schiffbau, die Herstellung von Schienenausrüstung und die Entwicklung der Energieinfrastruktur umfasst. Die Nachfrage nach Lichtbogenschweißlösungen ist eng mit Automobilmontagewerken in Deutschland und Spanien, der Industriemaschinenproduktion in Italien, Offshore- und Schiffbauaktivitäten in den nordischen Ländern sowie der Modernisierung der Energie- und Transportinfrastruktur in Frankreich und Osteuropa verbunden. Im Gegensatz zu stark zentralisierten Industrieregionen erfordert das grenzüberschreitende Fertigungsökosystem Europas flexible Schweißplattformen, die in der Lage sind, verteilte Fertigungsanlagen und modulare Produktionsumgebungen zu bedienen. Strenge Qualitätsstandards, Umweltvorschriften und Energieeffizienzvorschriften beschleunigen den Übergang zu Inverter-basierten Schweißstromquellen und digital gesteuerten Lichtbogensystemen mit verbesserter Parameterüberwachung und reduziertem Stromverbrauch. Deutschland, Frankreich, Italien, Spanien und die BENELUX-Region sind führend in der regionalen Einführung, unterstützt durch starke Automobilcluster, fortschrittliche industrielle Automatisierungsfähigkeiten und exportorientierte Schwerfertigungsprogramme, die die stetige Nachfrage nach hochproduktiven Lichtbogenschweißtechnologien verstärken.

Britischer Markt für Lichtbogenschweißen

Der britische Markt wird im Jahr 2026 auf etwa 0,50 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Lichtbogenschweißen

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,08 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wird durch Infrastruktur-Megaprojekte, die Entwicklung von Öl- und Gaspipelines, Investitionen in die Stromerzeugung und schrittweise Initiativen zur industriellen Diversifizierung im Golf-Kooperationsrat und in Nordafrika vorangetrieben. Von der Regierung geförderte Investitionen in Energieübertragungsnetze, petrochemische Anlagen und den Bau von Gebäuden stützen die Nachfrage nach halbautomatischen und Unterpulverschweißsystemen, die in der Schwerfertigung und Rohrleitungsmontage eingesetzt werden. Der Golf-Kooperationsrat profitiert von hochwertigen Energie- und Industrieprojekten, die Schweißlösungen mit hohem Auftrag erfordern, während in Nordafrika eine wachsende Bau- und Fertigungstätigkeit im Einklang mit einem exportorientierten Industriewachstum zu verzeichnen ist. In Teilen Afrikas südlich der Sahara fördert die Verbesserung der industriellen Leistungsfähigkeit die schrittweise Einführung von Inverter-basierten und halbautomatischen Schweißsystemen.

GCC-Lichtbogenschweißmarkt

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,50 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Lichtbogenschweißmarkt wird durch die Ausweitung der Infrastrukturentwicklung, Bergbauaktivitäten, Automobilproduktion und energiebezogene Industriefertigung, insbesondere in Brasilien und Argentinien, unterstützt. Brasilien stellt das Hauptnachfragezentrum dar, angetrieben durch Stahlbau, Schwermaschinenbau, Schiffbau uswÖl und GasPipeline-Projekte, die auf halbautomatischen und Fülldraht-Lichtbogenschweißsystemen basieren. Während die Gesamtproduktion der Industrie nach wie vor niedriger ist als in Nordamerika und Europa, fördern die exportorientierte Fertigung und die Herstellung von Bergbauausrüstung stetige Investitionen in Inverter-basierte Schweißstromquellen und Verbrauchsmaterialien mit hoher Abscheidung. Argentinien und ausgewählte regionale Volkswirtschaften modernisieren schrittweise die Fertigungskapazitäten, um die Schweißkonsistenz zu verbessern, die Produktivität zu steigern und sich an internationale industrielle Qualitätsstandards anzupassen.

Brasilien-Markt für Lichtbogenschweißen

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 0,60 Milliarden US-Dollar erreichen, was etwa 3,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch technologische Differenzierung, Automatisierungsfähigkeit und globalen Vertrieb zur Stärkung der Marktposition

Der Markt für Lichtbogenschweißen ist mäßig konsolidiert, wobei die Wettbewerbsposition weniger durch die Gesamtbreite des Portfolios als vielmehr durch technologische Differenzierung, Fähigkeit zur Automatisierungsintegration, Fachwissen über Verbrauchsmaterialien und langfristige Beziehungen zu industriellen OEMs und Fertigungsunternehmen bestimmt wird. Führende Akteure wie Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International und Panasonic Connect behaupten starke Marktpositionen, indem sie fortschrittliche Wechselrichter-basierte Stromquellen, Roboter-Lichtbogenschweißzellen und anwendungsspezifische Verbrauchsmateriallösungen liefern, die auf die Automobil-, Energie-, Schiffbau- und Schwerfertigungsumgebungen zugeschnitten sind. Ihre Wettbewerbsstärke wird durch proprietäre Lichtbogenkontrolltechnologien, globale Servicenetzwerke und integrierte Automatisierungsfunktionen gestärkt, die Schweißkonsistenz, Produktivitätsoptimierung und Betriebszuverlässigkeit bei großvolumigen Fertigungsabläufen gewährleisten.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Anbieters bestimmt, die Integration von Robotern zu unterstützen, digital verbundene Schweißplattformen mit Echtzeit-Parameterüberwachung bereitzustellen und leistungsstarke Zusatzwerkstoffe zu liefern, die für moderne Legierungen und hochfeste Stähle optimiert sind, und nicht nur durch die Größe der Ausrüstung. Da die Hersteller der Automatisierung, der Energieeffizienz und der Rückverfolgbarkeit der Schweißqualität Priorität einräumen, stärken führende Unternehmen im Lichtbogenschweißen die Softwareintegration, die regionale Fertigungspräsenz und die Aftermarket-Versorgungsketten für Verbrauchsmaterialien, um installierte Basispositionen zu schützen und die Umstellungsbarrieren für neue Marktteilnehmer zu erhöhen.

- Beispielsweise erweiterte Lincoln Electric im Februar 2025 seine fortschrittlichen Roboterschweißautomatisierungslösungen, um großvolumige Anwendungen in der Automobil- und Strukturfertigung zu unterstützen.

- In ähnlicher Weise hat ESAB im April 2025 seine digitalen Inverter-Schweißplattformen mit konnektivitätsfähigen Überwachungsfunktionen erweitert, um die Prozesssteuerung und Produktionseffizienz in industriellen Fertigungsanlagen zu verbessern.

LISTE DER WICHTIGSTEN LICHTBOGENSCHWEISSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Lincoln Electric Holdings, Inc. (USA)

- ESAB Corporation(UNS.)

- Illinois Tool Works Inc. (USA)

- Fronius International GmbH (Österreich)

- Panasonic Connect Co., Ltd.(Japan)

- Kemppi Oy (Finnland)

- Kobe Steel, Ltd. (Japan)

- Daihen Corporation (Japan)

- Die Linde Group (Großbritannien)

- Air Liquide(Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Die ESAB Corporation unterzeichnete eine endgültige Vereinbarung zur Übernahme der EWM GmbH, einem deutschen Hersteller von schweren industriellen Schweißgeräten und Automatisierungssystemen, wodurch die globalen Ausrüstungskapazitäten und die Präsenz von ESAB in der Schweißautomatisierung erheblich erweitert werden.

- Februar 2025:Lincoln Electric brachte den Multifunktions-Motorantrieb Ranger® Air 330MPX auf den Markt, ein vielseitiges Schweißgerät mit Stab-, WIG-, MIG- und Fülldrahtschweißfunktionen mit integriertem Luftkompressor undStromerzeugungFunktionen zur Verbesserung der Schweißproduktivität vor Ort für Industrie- und Bauanwendungen.

- Oktober 2025:Lincoln Electric meldete im dritten Quartal 2025 ein starkes Umsatzwachstum, das zum Teil auf die gestiegene Nachfrage nach Schweißzusätzen und industriellen Automatisierungslösungen in den Sektoren Strukturbau und Energie zurückzuführen ist.

- September 2025:Im Trichy-Komplex von BHEL wurde eine neue Unterpulverschweißmaschine eingeweiht, um die Schweißproduktivität zu verbessern und die Lieferung von Kraftwerkskomponenten zu unterstützen, was die Investition in Schweißlösungen für die Schwerfertigung in Indien widerspiegelt.

- August 2025:Miller Electric Mfg. kündigte auf der FABTECH 2025 in Chicago sein neuestes Sortiment an Schweiß- und Sicherheitsinnovationen an, darunter neue hocheffiziente Schweißzusatzstoffe und Luftqualitätslösungen, die darauf abzielen, die Sicherheit und Produktivität der Bediener in industriellen Schweißumgebungen zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für Lichtbogenschweißen umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Schweißtyp, Gerätetyp, Automatisierungstyp, Endverwendung und Region |

| Nach Schweißtyp |

|

| Nach Gerätetyp |

|

| Nach Automatisierungstyp |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 bei 17,68 Milliarden US-Dollar liegen und bis 2034 voraussichtlich 25,70 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 4,8 % aufweisen wird.

In Bezug auf die Endverbrauchsbranche ist das Bau- und Konstruktionssegment marktführend.

Die zunehmende Entwicklung der Infrastruktur, die Ausweitung der Automobilproduktion, steigende Energie- und Energieinvestitionen und die zunehmende Einführung von Schweißautomatisierungstechnologien sind Schlüsselfaktoren für den Lichtbogenschweißmarkt.

Lincoln Electric Holdings, Inc., ESAB Corporation, Illinois Tool Works Inc., Fronius International GmbH und Panasonic Connect Co., Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf