Marktgröße, Anteil und Branchenanalyse für Lkw der Klasse 7, nach Lkw-Konfiguration (starre Lkw, Sattelzugmaschinen und Arbeits-Lkw), nach Anwendung (Güterverkehr und regionaler Vertrieb, Bau und Infrastruktur, kommunale und öffentliche Dienste, Abschleppen und Bergen sowie spezielle berufliche Anwendungen), nach Antrieb (Diesel, Erdgas (CNG/LNG), Hybrid-Elektro, Batterie-Elektro (BEV) und Wasserstoff-Brennstoffzelle (FCEV)), nach Achskonfiguration (4×2, 6×2, 6×4 und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Lkw der Klasse 7

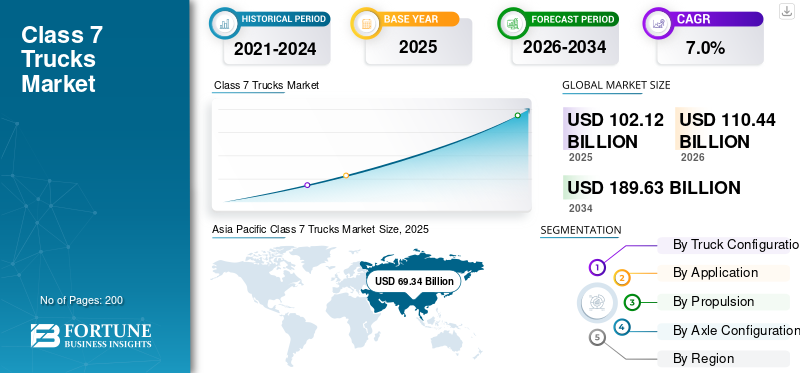

Die weltweite Marktgröße für Lkw der Klasse 7 wurde im Jahr 2025 auf 102,12 Milliarden US-Dollar geschätzt. Der Markt soll von 110,44 Milliarden US-Dollar im Jahr 2026 auf 189,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Lkw der Klasse 7 mit einem Marktanteil von 67,9 % im Jahr 2025.

Lkw der Klasse 7 sind schwere Nutzfahrzeuge mit einem zulässigen Gesamtgewicht (GVWR) von 26.001 bis 33.000 Pfund, die üblicherweise für den städtischen Gütervertrieb, kommunale Dienstleistungen, Abschleppdienste und mittlere berufliche Anwendungen eingesetzt werden. Die wichtigsten treibenden Faktoren sind steigende Marktnachfrage, technologische Fortschritte, regulatorische Unterstützung, Infrastrukturentwicklung, expandierende Endverbrauchsindustrien und erhöhte Investitionen, die sich positiv auf die Gesamtmarktleistung auswirken.

Zu den Hauptakteuren auf dem Markt gehören Daimler Truck, PACCAR, Volvo Group, Navistar und Isuzu Motors, die durch kraftstoffeffiziente Antriebsstränge, Elektrifizierungsstrategien, Flottentelematikintegration, Sicherheitsinnovationen und Möglichkeiten zur beruflichen Anpassung konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR LKW DER KLASSE 7

Elektrifizierung und Einführung alternativer Kraftstoffe verändern die Flottenbeschaffung

Einer der wichtigsten Markttrends ist die allmähliche Verlagerung hin zur Elektrifizierung und zur Einführung alternativer Kraftstoffe, einschließlich Batteriestrom und WasserstoffBrennstoffzelleVarianten. Flottenbetreiber berücksichtigen bei Beschaffungsentscheidungen zunehmend die Gesamtbetriebskosten, die Einhaltung von Emissionsvorschriften und Nachhaltigkeitsziele. Fortschritte bei der Batteriereichweite, der Ladeinfrastruktur und staatlichen Anreizen beschleunigen den Piloteinsatz. Dieser Übergang beeinflusst Produktentwicklungsstrategien, Investitionen in die Lieferkette und das langfristige Marktwachstum im städtischen Lieferverkehr und bei kommunalen Anwendungen.

- Im März 2025 brachte Isuzu batterieelektrische mittelschwere Lkw der F-Serie der Klassen 6 und 7 mit dem Accelera-Antriebsstrang von Cummins auf den Markt, die über Lithium-Eisenphosphat-Batterien (LFP) der nächsten Generation und eine 14Xe-eAchse verfügen. Die Produktion ist für 2027 in Nordamerika geplant.

MARKTDYNAMIK

MARKTREIBER

Steigende städtische Güterverteilung zur Beschleunigung der Marktnachfrage

Die zunehmende Urbanisierung und die rasante Ausweitung des E-Commerce führen zu einem deutlichen Anstieg des mittelschweren Güterverkehrs innerhalb der Städte. Lkw der Klasse 7 werden häufig für den regionalen Transport, die Massenlieferung auf der letzten Meile und die kommunale Logistik eingesetzt und sind daher für städtische Lieferketten unverzichtbar. Ausgebaute Einzelhandelsnetze, Bauaktivitäten und Projekte zur Modernisierung der Infrastruktur stützen die Marktnachfrage zusätzlich. Da Flottenbetreiber eine höhere Nutzlastkapazität mit Vorteilen bei der Manövrierfähigkeit anstreben, tragen diese Faktoren gemeinsam zu einem nachhaltigen Marktwachstum im Prognosezeitraum bei.

- Im Juni 2024 veröffentlichte das District Department of Transportation seinen aktualisierten District Freight Plan, der datengesteuerte Frachtmodellierung, Digitalisierung des Straßenmanagements, emissionsfreie LKW-Übergangsstrategien und Infrastrukturverbesserungen umreißt, um die Effizienz, Sicherheit und multimodale Frachtintegration städtischer Güterbewegungen in Washington, D.C. zu verbessern.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten begrenzen die Austauschzyklen der Flotte

Eines der Haupthemmnisse auf dem Markt sind die hohen Vorabkosten der Fahrzeugbeschaffung, insbesondere für moderne Diesel- und Elektro-Lkw-Modelle der Klasse 7. Kleine und mittlere Flottenbetreiber verzögern häufig Austauschzyklen aufgrund von Kapitalbeschränkungen und schwankenden Frachtraten. Darüber hinaus können Finanzierungsprobleme und steigende Kosten für Vormaterial Kaufentscheidungen beeinflussen. Dieser Kostendruck kann die Marktdurchdringung technologisch fortschrittlicher Fahrzeuge verlangsamen und das Gesamtmarktwachstum in preissensiblen Regionen abschwächen.

MARKTCHANCEN

Telematik und Flottendigitalisierung schaffen Einnahmequellen für den Ersatzteilmarkt

Die Integration fortschrittlicher Telematik, vorausschauender Wartungssysteme und vernetzter Flottenplattformen bietet erhebliche Chancen für das Wachstum des Marktes für Lkw der Klasse 7. Flottenbetreiber legen zunehmend Wert auf reduzierte Betriebskosten und Effizienz, Kraftstoffoptimierung und Fahrzeugdiagnose in Echtzeit. Dieser Wandel ermöglicht es OEMs und Technologieanbietern, servicebasierte Umsatzmodelle zu erweitern, einschließlich Abonnementplattformen und Fernüberwachungslösungen. Da sich die digitale Transformation im gesamten kommerziellen Transportwesen beschleunigt, wird erwartet, dass Mehrwertdienste die Marktanteilspositionierung und die langfristige Rentabilität verbessern werden.

- Im März 2025 startete NTEA dasNutzfahrzeugData Exchange (CVDE) während der Work Truck Week, mit der ein standardisiertes digitales Framework eingeführt wird, das es OEMs, Ausrüstern und Karosseriebauern ermöglicht, Fahrgestelldaten von Fahrzeugen sicher auszutauschen, Montageprozesse zu rationalisieren, die Kompatibilitätsvalidierung zu verbessern und die technischen Vorlaufzeiten zu verkürzen.

HERAUSFORDERUNGEN DES MARKTES

Volatilität in der Lieferkette und Komponentenknappheit beeinträchtigen die Produktionsstabilität

Anhaltende Unterbrechungen der Lieferkette, einschließlich Halbleiterknappheit und Volatilität der Rohstoffpreise, bleiben eine entscheidende Herausforderung für Hersteller. Verzögerungen bei der Komponentenbeschaffung können die Produktionszeitpläne verlängern und sich auf die Lieferpläne für Flottenkunden auswirken. Darüber hinaus können geopolitische Spannungen und handelspolitische Unsicherheiten Auswirkungen auf grenzüberschreitende Versorgungsnetze haben. Diese Unsicherheiten erschweren die Produktionsplanung und das Bestandsmanagement, beeinflussen möglicherweise die Prognosen der Marktanalyse und führen zu kurzfristigen Schwankungen der Fahrzeugverfügbarkeit in wichtigen Regionen.

Segmentierungsanalyse

Nach LKW-Konfiguration

Starke regionale Vertriebsnetze und Vielseitigkeit der Flotte zur Stärkung der Marktführerschaft im Segment der starren Lkw

Basierend auf der Lkw-Konfiguration wird der Markt in Lkw, Sattelzugmaschinen und Berufsfahrzeuge unterteilt.

Das Segment der starren Lkw dominiert den Markt aufgrund seiner weit verbreiteten Verwendung im regionalen Gütervertrieb, im städtischen Lieferverkehr und im Kommunalverkehr. Diese Lkw bieten betriebliche Flexibilität, niedrigere Anschaffungskosten im Vergleich zu Alternativen mit Gelenkantrieb und Kompatibilität mit verschiedenen Aufbaukonfigurationen. Die hohe Flottendurchdringung im Einzelhandel, in der Lebensmittelverteilung und bei Versorgungsdiensten sorgt für einen anhaltenden Ersatzbedarf für Lkw der Klasse 7. Ihre Anpassungsfähigkeit sowohl an Diesel- als auch an neue Elektroplattformen stärkt die Stabilität des segmentalen Marktanteils weiter.

- Im Oktober 2024 stellte Hitachi Construction Machinery den starren Muldenkipper EH4000AC-5 mit einer Nutzlast von 242 Tonnen und einer Höchstgeschwindigkeit von 65 km/h vorBatterieUpgrades von Elektro- und Trolley-Ladegeräten für künftige emissionsfreie Bergbaubetriebe.

Das Segment der Berufsfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,0 % wachsen. Steigende Infrastrukturentwicklung, Bautätigkeiten und kommunale Modernisierungsprogramme beschleunigen die Nachfrage nach Spezialkonfigurationen, einschließlich Kipp-, Versorgungs- und Servicefahrzeugen in Entwicklungs- und Industrieländern.

Auf Antrag

Ausbau regionaler Logistiknetzwerke und Einzelhandelslieferketten, um das Wachstum des Fracht- und regionalen Vertriebssegments aufrechtzuerhalten

Basierend auf der Anwendung ist der Markt in Fracht und regionale Verteilung, Bau und Infrastruktur, kommunale und öffentliche Dienste, Abschleppen und Bergung sowie spezielle berufliche Anwendungen unterteilt.

Das Segment Güterverkehr und regionaler Vertrieb hält den größten Marktanteil bei Lkw der Klasse 7, was auf den zunehmenden innerstädtischen Warenverkehr und die Ausweitung der Lieferketten im Einzelhandel zurückzuführen ist. Das Wachstum bei E-Commerce-Abwicklungszentren, Lebensmittelvertriebsnetzen und Logistikdiensten Dritter sorgt für einen konsistenten Flotteneinsatz. Diese Lkw bieten optimale Nutzlastkapazität und Manövrierfähigkeit für Kurz- und Mittelstrecken und sorgen so für eine hohe Auslastung. Stabile Austauschzyklen sowie Flottenmanagement- und -erweiterungsstrategien stärken die Segmentdominanz in den wichtigsten Transportkorridoren weiter.

- Im Januar 2025 erweiterten Gatik und Loblaw ihre strategischen Partnerschaften, um KI-betriebene autonome LKWs der Klassen 6 und 7 in ganz Kanada zu skalieren und autonome Kastenwagen der Stufe SAE Level 4 einzusetzen, die mit redundanten Wahrnehmungssystemen, Drive-by-Wire-Steuerungen und Fernüberwachung für Einzelhandelsvertriebsrouten auf mittleren Meilen ausgestattet sind.

Das Segment Abschleppen und Bergen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,9 % wachsen. Der wachsende Fahrzeugbestand, strengere Sicherheitsmaßnahmen am Straßenrand und die Erweiterung der Autobahninfrastruktur erhöhen die Nachfrage nach spezialisierten Bergungsflotten in städtischen und überregionalen Verkehrsnetzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

Etablierte Betankungsinfrastruktur und bewährte Leistung zur Aufrechterhaltung der Dominanz im Dieselsegment

Nach Antrieb ist der Markt unterteilt in Diesel,Erdgas(CNG/LNG), Hybrid-Elektro, Batterie-Elektro (BEV) und Wasserstoff-Brennstoffzelle (FCEV).

Das Dieselsegment dominiert den Markt, unterstützt durch seine etablierte Betankungsinfrastruktur, sein hohes Drehmoment und seine Betriebseffizienz auf Langstrecken. Aufgrund der Zuverlässigkeit und der niedrigeren Gesamtbetriebskosten in Zyklen mit hoher Auslastung bevorzugen Flottenbetreiber weiterhin Dieselantriebe für regionale Güter- und Berufsanwendungen. Starke Aftermarket-Supportnetzwerke und weitreichendes Service-Know-how sichern den Marktanteil von Diesel weiter, insbesondere in Regionen, in denen sich die Infrastruktur für alternative Kraftstoffe noch in der Entwicklung befindet.

- Im August 2024 brachte Mack Trucks die überarbeiteten mittelschweren Lkw der Mack MD-Serie auf den Markt, die mit Cummins B6.7-Dieselmotoren (bis zu 325 PS und 750 lb-ft Drehmoment), Allison-Automatikgetrieben, verbesserten Fahrerassistenzsystemen und verbesserter Innenraumergonomie ausgestattet sind. Sie erweiterten die Radstandoptionen für Anwendungen der Klassen 6 und 7.

Das Segment Wasserstoff-Brennstoffzellen (FCEV) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,1 % wachsen. Staatliche Dekarbonisierungsziele, Nullemissionsvorgaben und Investitionen inWasserstoffInfrastruktur beschleunigen Piloteinsätze in regionalen Logistik- und kommunalen Flottenanwendungen.

Nach Achskonfiguration

Betriebseffizienz und urbane Manövrierfähigkeit sichern die Führungsrolle bei der 4x2-Achskonfiguration

Nach Achskonfiguration wird der Markt in 4×2, 6×2, 6×4 und andere kategorisiert.

Das 4×2-Segment hält den größten Marktanteil, vor allem aufgrund seiner Eignung für städtische Güter- und regionale Vertriebsrouten. Diese Fahrzeuge bieten niedrigere Anschaffungs- und Wartungskosten, eine verbesserte Kraftstoffeffizienz und eine bessere Manövrierfähigkeit in dichten Stadtumgebungen. Flottenbetreiber bevorzugen 4×2-Konfigurationen für standardisierte Frachtanwendungen, um einen großvolumigen Einsatz und einen konsistenten Ersatzbedarf in Logistik-, Einzelhandels- und Kommunaldienstflotten sicherzustellen.

- Im März 2023 stellte Mack Trucks den Mack MD Electric vor, einen mittelschweren Lkw der Klasse 6–7 mit einer 4×2-Achsenkonfiguration und drei NMC-AntriebenLithium-Ionen-AkkuPacks (bis zu 260 kWh) mit einer Reichweite von bis zu 240 Kilometern und einer 150-kW-Gleichstrom-Schnellladefunktion für städtische Verteilerflotten.

Das 6×4-Achsen-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen. Die steigende Nachfrage nach höherer Nutzlastkapazität und verbesserter Traktion bei beruflichen und schweren regionalen Anwendungen unterstützt die beschleunigte Einführung im Bau- und Versorgungssektor.

Regionaler Ausblick auf den Markt für Lkw der Klasse 7

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt, unterstützt durch die rasche Urbanisierung, die steigende Produktionsproduktion und das starke Wachstum regionaler Logistiknetzwerke. Die zunehmende E-Commerce-Penetration und Infrastrukturinvestitionen in China, Indien und Südostasien stimulieren weiterhin die Marktnachfrage. Von der Regierung geförderte Industriekorridore und Flottenmodernisierungsprogramme stärken die Fahrzeugaustauschzyklen zusätzlich. Darüber hinaus fördert die Präsenz großer inländischer Hersteller und kostenwettbewerbsfähiger Produktionsökosysteme das Marktwachstum und stärkt den führenden Marktanteil der Region im Prognosezeitraum.

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

- Im Januar 2025 brachte Tata Motors 17 Nutzfahrzeuge der nächsten Generation auf den Markt und führte fortschrittliche Fahrerassistenzsysteme (ADAS), elektronische Stabilitätskontrolle, Kollisionsminderungssysteme und eine verbesserte Kabinenergonomie sowie verbesserte BS6 Phase II-konforme Antriebsstränge und eine verbesserte Telematikintegration ein, um Sicherheit, Kraftstoffeffizienz und Flottenproduktivität zu verbessern.

Markt für Lkw der Klasse 7 in China

Der chinesische Markt wird im Jahr 2026 auf rund 47,78 Milliarden US-Dollar geschätzt, was etwa 43,3 % des weltweiten Umsatzes ausmacht. Eine starke inländische Produktion, der Ausbau der Infrastruktur und die durch den E-Commerce getriebene Frachtnachfrage unterstützen das Marktwachstum und die Modernisierung der Flotte.

Japanischer Markt für Lkw der Klasse 7

Der japanische Markt wird im Jahr 2026 auf rund 16,35 Milliarden US-Dollar geschätzt, was etwa 6,2 % des weltweiten Umsatzes ausmacht. Fortschrittliche Flotteneffizienzstandards, Optimierung der städtischen Logistik und die frühzeitige Einführung alternativer Kraftstoffe unterstützen ein stabiles Marktwachstum.

Indischer Markt für Lkw der Klasse 7

Der indische Markt wird im Jahr 2026 auf rund 6,83 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes ausmacht. Die rasche Urbanisierung, der Ausbau regionaler Handelskorridore und Infrastrukturinvestitionen beschleunigen die Marktnachfrage und das langfristige Wachstumspotenzial.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen. Ein starker regionaler Güterverkehr, gut etablierte Vertriebsnetze und steigende Investitionen in emissionsfreie Lkw-Einsätze unterstützen das Marktwachstum. Flottenbetreiber legen zunehmend Wert auf Kraftstoffeffizienz, Telematikintegration und die Einhaltung gesetzlicher Emissionsnormen. Infrastrukturausgaben und die Modernisierung von Berufsflotten im Kommunal- und Versorgungssektor stützen die Marktnachfrage in der Region zusätzlich.

- Im April 2023 berichtete Volta Trucks über die bevorstehende Markteinführung seines Volta Zero der Klasse 7 in den USAElektro-LKW, ausgestattet mit einem 150-225-kWh-Akku, einer zentralen Fahrposition für bessere Sicht, einer 4×2-Achskonfiguration und einer optimierten innerstädtischen Reichweite von bis zu 150 Meilen für städtische Logistikeinsätze.

US-Markt für Lkw der Klasse 7

Der US-Markt im Jahr 2026 wird auf rund 13,09 Milliarden US-Dollar geschätzt, was etwa 11,9 % des weltweiten Umsatzes ausmacht. Ein starker regionaler Güterverkehr, der Ausbau der Berufsflotte und Investitionen in die Elektrifizierung sorgen für nachhaltiges Marktwachstum.

Europa

Europa hält den drittgrößten Marktanteil, angetrieben durch strenge Emissionsvorschriften und eine fortschreitende Dekarbonisierungspolitik. Initiativen zur Flottenerneuerung, Umweltzonen und Anreize für Fahrzeuge mit alternativen Kraftstoffen beschleunigen die Technologieeinführung. Ausgereifte Logistiknetzwerke und grenzüberschreitende Güterverkehrsaktivitäten unterstützen eine gleichmäßige Fahrzeugauslastung. Darüber hinaus tragen die Präsenz führender OEMs und ein strukturiertes Aftermarket-Ökosystem zu einem stetigen Marktwachstum bei, während Elektrifizierungsstrategien die Wettbewerbsposition in West- und Nordeuropa schrittweise verändern.

- Im September 2024 brachte Volvo Trucks einen elektrischen Schwerlast-Lkw mit großer Reichweite und einer Reichweite von bis zu 600 km auf den Markt, der mit einem fortschrittlichen Batteriesystem mit einer Kapazität von über 600 kWh und einer Megawatt-Ladekapazität ausgestattet ist und auf regionale Transporteinsätze mit reduzierten Ausfallzeiten und null Abgasemissionen abzielt.

Deutschland Markt für Lkw der Klasse 7

Der deutsche Markt wird im Jahr 2026 auf rund 4,02 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes entspricht. Eine starke Industrieproduktion, grenzüberschreitende Frachtaktivitäten und emissionsbedingte Flottenmodernisierungen sorgen für ein stetiges Marktwachstum.

Britischer Markt für Lkw der Klasse 7

Der britische Markt wird im Jahr 2026 auf etwa 3,00 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes ausmacht. Der Ausbau städtischer Vertriebsnetze und Richtlinien zur emissionsfreien Umstellung unterstützen eine stabile Marktnachfrage und Ersatzzyklen.

Rest der Welt

Der Rest der Welt weist auf dem Markt ein aufkommendes Wachstumspotenzial auf, das durch die Entwicklung der Infrastruktur, die Ausweitung der Bautätigkeit und eine verbesserte Handelsanbindung unterstützt wird. Südamerika, der Nahe Osten und Teile Afrikas erleben eine allmähliche Erweiterung der Flotten für Fracht- und Berufsanwendungen. Programme zur wirtschaftlichen Diversifizierung und Stadtentwicklungsprojekte stärken die Marktnachfrage. Auch wenn die Einführung fortschrittlicher Antriebstechnologien weiterhin schrittweise voranschreitet, werden die Verbesserung des Zugangs zu Finanzmitteln und die Unterstützung industrieller Aktivitäten die langfristigen Marktwachstumsaussichten verbessern.

- Im Juli 2024 brachte JAC Motors in Brasilien eine neue Lkw-Reihe auf den Markt, die leichte und mittelschwere Modelle mit Euro-V-Konformität einführtDieselmotoren, manuelle und automatisierte Getriebe, verstärkte Fahrgestellplattformen und verbesserte Telematikfunktionen zur Unterstützung regionaler Güter- und Berufsbetriebe.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Elektrifizierungsstrategien und Flottendigitalisierung verstärken die Wettbewerbspositionierung

Der Markt für Lkw der Klasse 7 ist mäßig konsolidiert, wobei einige globale OEMs durch groß angelegte Fertigung und etablierte Händlernetzwerke über bedeutende Marktanteile verfügen. Wichtige Akteure wie Daimler Truck, PACCAR, Volvo Group, Navistar (International) und Isuzu Motors konkurrieren durch kraftstoffeffiziente Antriebsstränge, emissionsfreie Fahrzeugentwicklung und fortschrittliche Telematikintegration. Unternehmen stärken ihren Wettbewerbsvorteil durch Elektrifizierungsinvestitionen, strategische Technologiepartnerschaften, lokale Produktion und Ausbau des Aftermarket-Services. Der zunehmende Fokus auf vernetzte Flottenlösungen und berufliche Individualisierung verschärft den Wettbewerb in reifen und aufstrebenden regionalen Märkten weiter.

LISTE DER WICHTIGSTEN LKW-UNTERNEHMEN DER KLASSE 7 IM PROFIL

- Daimler Truck AG(Deutschland)

- PACCAR Inc. (USA)

- Volvo Group (Schweden)

- Navistar, Inc. (International Motors) (USA)

- Isuzu Motors Limited(Japan)

- Hino Motors, Ltd. (Japan)

- Ford Motor Company (USA)

- General Motors (USA)

- Traton SE (MAN Truck & Bus)(Deutschland)

- Scania AB(Schweden)

- Iveco Group N.V. (Italien)

- Dongfeng Motor Corporation (China)

- FAW Group Corporation (China)

- Foton Motor Group (China)

- Ashok Leyland Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Die Volvo Group dominierte den europäischen Markt für schwere Lkw, unterstützt durch starke Auslieferungen von FH-, FM- und FMX-Modellen, darunter batterieelektrische Varianten mit bis zu 540 kWh Kapazität, fortschrittliche I-Shift-Getriebe und kraftstoffeffiziente Euro VI-Dieselantriebe.

- März 2025:Kenworth hat sein emissionsfreies Angebot um neue mittelschwere batterieelektrische Lkw erweitert und bietet mehrere Radstandoptionen, integrierte PACCAR ePowertrain-Systeme, Gleichstrom-Schnellladung und Konfigurationen, die auf Abhol- und Lieferanwendungen zugeschnitten sind.

- September 2024: DTNA lieferte Freightliner eM2-Elektro-Lkw an Pitt, Ohio, mit 315-kWh-Batterien, Doppelmotorantrieb und einer Reichweite von bis zu 230 Meilen in bestimmten Konfigurationen, um die Elektrifizierung der Flotte im regionalen Güterverkehr zu unterstützen.

- August 2024:7Gen hat in Kanada einen batterieelektrischen Kastenwagen der Klasse 7 mit Hochleistungs-Lithium-Ionen-Batterien, Telematikintegration und optimierter Nutzlastkonfiguration eingesetzt, um den emissionsfreien städtischen Güterverkehr und die Flotte zu unterstützen DekarbonisierungInitiativen.

- März 2024:Mack Trucks stellte auf der Work Truck Week seinen mittelschweren MD Electric-Lkw vor und stellte ein 260-kWh-Batteriesystem, eine 4×2-Konfiguration, eine Reichweite von 150 Meilen und eine emissionsfreie Fähigkeit für Abhol-, Liefer- und Berufsflotten vor.

- Februar 2024: Freightliner gab die Produktionsbereitschaft des Elektro-Lkw eM2 bekannt, der bis zu 315 kWh Batteriekapazität, regeneratives Bremsen und mehrere Aufbaukonfigurationen bietet und sich an gewerbliche und regionale Vertriebskunden richtet.

- Januar 2024: Volvo Trucks hat eine neue globale Lkw-Baureihe auf den Markt gebracht, die neben batterieelektrischen Varianten verbesserte Euro-VI-konforme Dieselmotoren, verbesserte Kraftstoffeffizienzpakete, aerodynamische Verbesserungen und digitale Fahrerschnittstellen einführt und damit sein mittelschweres und schweres Lkw-Portfolio für regionale Transport- und Berufsanwendungen stärkt.

- Mai 2023:Daimler Truck stellte den Freightliner eM2 vor, einen batterieelektrischen Lkw der Klassen 6–7, der mit bis zu 315 kWh Batteriekapazität, zwei Elektromotoren mit einer Spitzenleistung von bis zu 480 PS und AC/DC-Ladeflexibilität für regionale Transporte ausgestattet ist.

BERICHTSBEREICH

Die globale Marktanalyse für Lkw der Klasse 7 bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) und Volumen (Einheiten) |

| Segmentierung | Nach LKW-Konfiguration, nach Anwendung, nach Antrieb, nach Achskonfiguration und nach Region |

| Nach LKW-Konfiguration |

|

| Auf Antrag |

|

| Durch Antrieb |

|

| Nach Achskonfiguration |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 102,12 Milliarden US-Dollar und soll bis 2034 189,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 69,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,0 % aufweisen wird.

Das Segment Fracht & regionale Distribution ist hinsichtlich der Anwendung marktführend.

Der zunehmende städtische Güterverkehr ist der Schlüsselfaktor für den Markt.

Hauptakteure wie Daimler Truck, PACCAR, Volvo Group, Navistar (International) und Isuzu Motors sind unter anderem die Top-Player.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf