Marktgröße, Anteil und Branchenanalyse für LNG-Lagertanks, nach Material (9 % Nickelstahl, Spannbeton, Stahl-Beton-Hybrid und andere), nach Kapazität (bis zu 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ und über 200.000 m³), nach Endbenutzer (LNG-Exportterminals, Peak-Shaving-Anlagen, Regasifizierungsterminals und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für LNG-Lagertanks

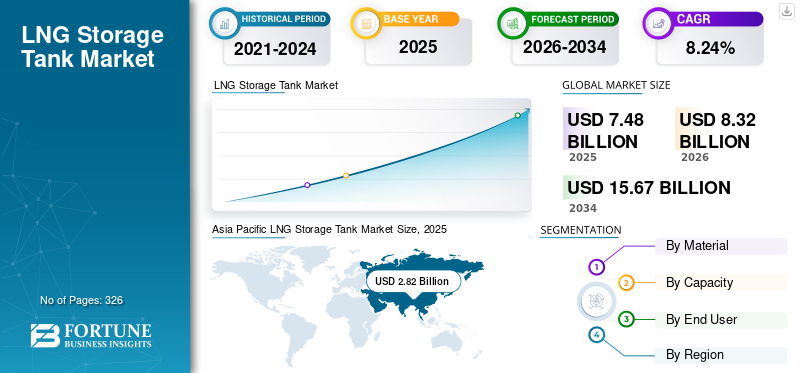

Die globale Marktgröße für LNG-Lagertanks wurde im Jahr 2025 auf 7,48 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,32 Milliarden US-Dollar im Jahr 2026 auf 15,67 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,24 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für LNG-Lagertanks mit einem Marktanteil von 37,7 % im Jahr 2025.

Ein LNG-Lagertank ist ein spezieller kryogener Speicherbehälter, der dafür konzipiert ist, verflüssigtes Erdgas (LNG) bei extrem niedrigen Temperaturen von etwa −162 °C zu speichern und es für eine effiziente Lagerung und einen effizienten Transport in flüssiger Form zu halten. Diese Tanks werden typischerweise aus Materialien wie 9 % Nickelstahl und Spannbeton hergestellt, um kryogenen Bedingungen standzuhalten und die strukturelle Integrität aufrechtzuerhalten. LNG-Lagertanks werden häufig in Verflüssigungsanlagen, Regasifizierungsterminals, Exportanlagen und Peak-Shaving-Anlagen eingesetzt, um LNG zu speichern, bevor es transportiert oder wieder in die gasförmige Form umgewandelt wird. Sie sind mit fortschrittlichen Isolations- und Eindämmungssystemen ausgestattet, um die Wärmeübertragung zu minimieren und eine sichere Langzeitlagerung zu gewährleisten.

Das Wachstum des Marktes wird vor allem durch die weltweit steigende Nachfrage nach Flüssigerdgas als sauberer Alternative zu Kohle und Öl vorangetrieben. Steigende Investitionen in LNG-Exporte und Regasifizierungsterminals führen zu einer starken Nachfrage nach Lagertanks mit großer Kapazität. Darüber hinaus expandieren viele LänderLNG-InfrastrukturVerbesserung der Energiesicherheit und Diversifizierung der Gasversorgungsquellen. Das Wachstum des LNG-Handels sowie die Entwicklung kleiner LNG- und Bunkeranlagen für den Seetransport unterstützen weiterhin die Installation fortschrittlicher kryogener Lagertanks weltweit.

Führende Unternehmen im Markt wie Linde plc, McDermott International, Wärtsilä, IHI Corporation und CIMC Enric Holdings Limited tragen aktiv zum Ausbau der LNG-Infrastruktur weltweit bei. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher kryogener Speichertechnologien, den Bau von Lagertanks mit großer Kapazität und die Bereitstellung von Engineering-, Beschaffungs- und Baudienstleistungen (EPC) für LNG-Export-, Import- und Regasifizierungsterminals. Zu ihren Bemühungen gehören üblicherweise Investitionen in Forschung und Entwicklung, um die Tanksicherheit zu erhöhen, die Isolationseffizienz zu verbessern und Materialien wie Nickelstahl für kryogene Bedingungen zu optimieren. Darüber hinaus engagieren sie sich in strategischen Partnerschaften und großen LNG-Projekten, um die wachsende Nachfrage nach Flüssigerdgas als sauberer Energiequelle zu decken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für LNG-Lagertanks

- Marktgröße 2025: 7,48 Milliarden US-Dollar

- Marktgröße 2026: 8,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,67 Milliarden US-Dollar

- CAGR: 8,24 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für LNG-Lagertanks mit einem Anteil von 37,7 % im Jahr 2025.

- Das Nickelstahlsegment machte im Jahr 2025 etwa 61,71 % des Marktes für LNG-Lagertanks aus.

- Das Segment der LNG-Exportterminals ist mit einer durchschnittlichen jährlichen Wachstumsrate von 8,84 % im Prognosezeitraum das am schnellsten wachsende Segment.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,82 Milliarden US-Dollar, was 37,72 % des weltweiten Umsatzes entspricht, mit starkem Ausbau der LNG-Infrastruktur.

Europa

Auf Europa entfielen im Jahr 2025 1,89 Milliarden US-Dollar, was 25,28 % des weltweiten Umsatzes entspricht, unterstützt durch eine stabile Nachfrage nach Energieimporten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 1,61 Milliarden US-Dollar, angetrieben durch die Ausweitung der LNG-Produktion und der Exportkapazitäten.

UNS.

Der US-Markt wurde im Jahr 2025 auf 1,40 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 1,52 Milliarden US-Dollar erreichen, unterstützt durch die LNG-Exportinfrastruktur entlang der Golfküste.

Japan

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,59 Milliarden US-Dollar, gestützt durch die anhaltende Abhängigkeit von LNG-Importen und Speicheranforderungen.

Mehr lesen

Markttrends für LNG-Lagertanks

Die zunehmende Einführung von LNG-Lagertanks mit großer Kapazität verstärkt das Marktwachstum

Ein wichtiger Markttrend ist der zunehmende Einsatz von Lagertanks mit großem Fassungsvermögen über 200.000 m³, um den wachsenden globalen Handel mit Flüssigerdgas zu unterstützen. LNG-Export- und Importterminals erhöhen ihre Lagerkapazitäten, um die Versorgungssicherheit zu erhöhen und die Logistikkosten zu senken. Moderne LNG-Terminals nutzen heute häufig Tanks mit einem Fassungsvermögen von 200.000 bis 270.000 m³, im Vergleich zum früheren Industriestandard von 150.000 bis 180.000 m³. Dieser Trend wird durch große LNG-Projekte in Ländern wie Katar, den USA und China vorangetrieben, die ihre Export- und Importinfrastruktur ausbauen. Größere Tanks ermöglichen es den Betreibern, größere LNG-Volumina zu lagern und gleichzeitig die Anzahl der an den Terminals erforderlichen Tanks zu minimieren. Da der globale LNG-Handel zunimmt, investieren Betreiber zunehmend in fortschrittliche Full-Containment-Tanks mit verbesserten Isolationssystemen und kryogenen Materialien, um die betriebliche Effizienz und die langfristige Speicherleistung zu verbessern.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende globale LNG-Handels- und Infrastrukturinvestitionen treiben das Marktwachstum voran

Einer der wichtigsten Markttreiber ist das schnelle Wachstum des globalen LNG-Handels und der Infrastrukturentwicklung. Länder setzen zunehmend auf Flüssigerdgas als Übergangsbrennstoff, um die Abhängigkeit von Kohle und Öl zu verringern. Der weltweite LNG-Handel hat bereits 400 Millionen Tonnen pro Jahr überschritten, was die steigende Nachfrage nach Erdgas für die Stromerzeugung und industrielle Anwendungen unterstreicht. Um diesen Bedarf zu decken, werden weltweit neue Verflüssigungsanlagen und Regasifizierungsterminals gebaut, die jeweils mehrere kryogene Lagertanks erfordern. Beispielsweise führen der Ausbau des LNG-Exports in den USA und Australien sowie neue Importterminals in Indien und China zu einer starken Nachfrage nach LNG-Speicherinfrastruktur. Für diese Projekte sind spezielle Tanks erforderlich, die in der Lage sind, LNG bei extrem niedrigen Temperaturen von etwa −162 °C zu speichern, was das Wachstum des Marktes für LNG-Lagertanks erheblich vorantreibt.

Marktbeschränkungen

Zunehmender Wandel hin zu erneuerbaren Energien zur Begrenzung des Marktwachstums

Ein wesentliches Markthindernis ist die zunehmende Verlagerung hin zuerneuerbare EnergieQuellen und die Einführung strengerer Dekarbonisierungsrichtlinien weltweit. Regierungen setzen sich ehrgeizige Klimaziele, um die Treibhausgasemissionen zu reduzieren und die Einführung erneuerbarer Energietechnologien wie Wind- und Solarenergie zu beschleunigen. Beispielsweise streben die europäischen Länder an, bis 2050 CO2-Neutralität zu erreichen, was Investitionen in erneuerbare Energien statt in die Infrastruktur für fossile Brennstoffe fördert. Da die Stromerzeugung aus erneuerbaren Energien weiter zunimmt, könnte die langfristige Abhängigkeit von Flüssigerdgas in bestimmten Regionen allmählich abnehmen. LNG-Lagertanks sind in der Regel für eine Betriebsdauer von 30 bis 40 Jahren ausgelegt, und die Unsicherheit über den künftigen Gasbedarf kann neue Investitionen bremsen. Darüber hinaus können Umweltvorschriften und der öffentliche Widerstand gegen Projekte für fossile Brennstoffe die Entwicklung von LNG-Terminals verzögern und dadurch das Marktwachstum bremsen.

Marktchancen

Ausbau der LNG- und LNG-Bunker-Infrastruktur im kleinen Maßstab zur Schaffung neuer Wachstumsmöglichkeiten

Eine große Marktchance liegt im Ausbau der LNG-Vertriebs- und LNG-Bunkerinfrastruktur in kleinem Maßstab für den See- und Transportsektor. Angesichts strengerer Emissionsvorschriften in der Schifffahrtsindustrie wird LNG zunehmend als sauberere Alternative zu herkömmlichen Schiffskraftstoffen eingesetzt. Derzeit sind weltweit mehr als 400 LNG-betriebene Schiffe im Einsatz, viele weitere befinden sich im Bau. Dieses Wachstum steigert die Nachfrage nach kleinen und mittleren LNG-Lagertanks in Häfen und Bunkerterminals. Länder wie Singapur, Südkorea und die Niederlande investieren aktivLNG-BunkerungInfrastruktur. Darüber hinaus nimmt die LNG-Verteilung in kleinem Maßstab in abgelegenen Regionen und industriellen Anwendungen zu, in denen die Gasversorgung durch Pipelines begrenzt ist. Diese Entwicklungen schaffen neue Möglichkeiten für modulare LNG-Lagertanks und spezielle kryogene Speicherlösungen.

Marktherausforderungen

Hohe Kapitalkosten und lange Bauzeiten schränken das Marktwachstum ein

Eine große Marktherausforderung sind die hohen Kapitalinvestitionen, die für die LNG-Speicherinfrastruktur erforderlich sind, und die langen Bauzeiten, die mit solchen Projekten verbunden sind. Der Bau eines einzigen großen LNG-Lagertanks kann je nach Größe, Design und Containment-Struktur 120–250 Millionen US-Dollar kosten. Zusätzlich zu den hohen Baukosten erfordern diese Tanks spezielle kryogene Materialien wie Nickelstahl und fortschrittliche Isolationssysteme, um das LNG auf extrem niedrigen Temperaturen zu halten. Die Bauzeit kann oft 30–36 Monate überschreiten, da strenge technische Standards, Sicherheitsvorschriften und Umweltgenehmigungen eingehalten werden müssen. Diese Faktoren erhöhen das finanzielle Risiko für Entwickler und können die Projektumsetzung verzögern. Darüber hinaus können Schwankungen der LNG-Preise und Unsicherheiten auf den globalen Energiemärkten Investitionsentscheidungen beeinflussen, was es für Projektentwickler schwierig macht, eine langfristige LNG-Speicherinfrastruktur zu planen.

Segmentierungsanalyse

Nach Material

Riesiger Bedarf an Innenbehältern, um das Wachstum des Nickelstahlsegments um 9 % anzuführen

Basierend auf dem Material ist der Markt in 9 % Nickelstahl, Spannbeton, Stahl + Beton-Hybrid und andere unterteilt.

Das Segment des 9 % Nickelstahls machte im Jahr 2025 etwa 61,71 % des Marktanteils von LNG-Lagertanks aus. Das Segmentwachstum wird durch seine weit verbreitete Verwendung für die Innenhülle von LNG-Tanks vorangetrieben, aufgrund seiner hervorragenden Bruchzähigkeit und seiner Fähigkeit, extrem niedrigen Temperaturen um –162 °C standzuhalten, die für die sichere Lagerung von Flüssigerdgas erforderlich sind. 9 % Nickelstahl ist aufgrund seiner hohen Festigkeit, Haltbarkeit und Beständigkeit gegen Sprödbruch unter extremen Bedingungen seit Jahrzehnten der Industriestandard für die kryogene LNG-Lagerung. Es wird üblicherweise in Full-Containment-Tanks verwendet, bei denen der Innentank aus 9 %NickelStahl, während der Außentank typischerweise aus Beton besteht. Das Material ist besonders in großen LNG-Exportterminals und Regasifizierungsanlagen in Ländern mit groß angelegter LNG-Infrastrukturentwicklung verbreitet.

Das Segment Stahl + Beton-Hybrid wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,35 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kapazität

Ausbau des Import- und Exportterminals zur Führung der 150.000 – 200.000 m³Segmentwachstum

Basierend auf der Kapazität wird der Markt in bis zu 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ und über 200.000 m³ unterteilt.

Auf das Segment 150.000 – 200.000 m³ entfielen rund 42,02 % des Marktanteils. Es bleibt der dominierende Marktanteil. Diese Tanks werden üblicherweise in großen LNG-Import- und Exportterminals eingesetzt, wo eine erhebliche Lagerkapazität erforderlich ist, um einen hohen LNG-Durchsatz zu bewältigen. Full-Containment-Tanks in diesem Kapazitätsbereich gelten seit langem als Industriestandard für große LNG-Infrastrukturen und bieten starke Skaleneffekte und Betriebseffizienz. Große LNG-Terminals installieren in der Regel mehrere Tanks innerhalb dieses Kapazitätsbereichs, um eine ausreichende Lagerung vor der Regasifizierung oder dem Export sicherzustellen. Tanks mit einem Fassungsvermögen von 50.000 bis 200.000 m³ werden häufig in Verflüssigungsanlagen und Exportterminals eingesetzt, was die starke Nachfrage nach groß angelegter LNG-Speicherinfrastruktur unterstreicht.

Das Segment über 200.000 m³ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,84 % wachsen.

Vom Endbenutzer

Sicherstellung einer konsistenten Versorgung der nachgelagerten Gasinfrastruktur, um das Wachstum des Segments der Regasifizierungsterminals voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in LNG-Exportterminals, Peak-Shaving-Anlagen, Regasifizierungsterminals und andere unterteilt.

Das Segment der Regasifizierungsterminals stellte im Jahr 2025 mit rund 48,14 % den größten Marktanteil dar. Diese Terminals empfangen LNG-Lieferungen aus Exportländern und lagern es dortKryotanks,und es dann wieder in gasförmige Form umwandeln, um es über Erdgaspipelinenetze zu verteilen. Regasifizierungsterminals erfordern in der Regel mehrere große Lagertanks, oft mit einem Fassungsvermögen von 150.000–200.000 m³, um eine konsistente Versorgung der nachgelagerten Gasinfrastruktur sicherzustellen. Die rasche Entwicklung der LNG-Importinfrastruktur in Ländern wie China, Indien und mehreren europäischen Ländern hat die Nachfrage nach diesen Tanks erheblich erhöht. Da viele Länder ihre Energiequellen diversifizieren und die Abhängigkeit von Pipeline-Gasimporten verringern wollen, sorgen Regasifizierungsterminals weiterhin für ein erhebliches Wachstum bei LNG-Lagertankinstallationen weltweit.

LNG-Exportterminals sind mit einem CAGR von 8,84 % im Prognosezeitraum das am schnellsten wachsende Segment.

Regionaler Ausblick auf den Markt für LNG-Lagertanks

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 2,82 Milliarden US-Dollar im Jahr 2025 und machte etwa 37,72 % des weltweiten Umsatzes aus. Der asiatisch-pazifische Raum ist aufgrund seiner hohen Abhängigkeit von importiertem Erdgas und der schnell wachsenden LNG-Infrastruktur die größte und dynamischste Region auf dem Markt. Länder wie China, Japan und Südkorea betreiben einige der weltweit größten LNG-Importnetze und benötigen umfangreiche kryogene Speicheranlagen an Regasifizierungsterminals. Allein Japan betreibt mehr als 30 LNG-Importterminals und ist damit einer der größten LNG-Importeure weltweit. Auch China hat seine LNG-Infrastruktur mit mehr als 25 Regasifizierungsterminals erheblich ausgebaut, was auf den steigenden Erdgasverbrauch und die Bemühungen zur Reduzierung zurückzuführen istKohleVerwendung in der Stromerzeugung. Die starke industrielle Basis, der steigende Energiebedarf und wachsende Investitionen in LNG-Terminals in Ländern wie Indien und Australien unterstützen weiterhin den groß angelegten Einsatz von LNG-Lagertanks in der gesamten Region.

Markt für LNG-Lagertanks in China

China bleibt mit einem Wert von 0,95 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum. Im Jahr 2026 wird China voraussichtlich einen Wert von 1,08 Milliarden US-Dollar erreichen. China ist einer der am schnellsten wachsenden Märkte, angetrieben durch den steigenden Erdgasverbrauch und die starke staatliche Unterstützung für sauberere Energie. Das Land hat entlang seiner Küstenregionen zahlreiche LNG-Importterminals errichtet, die jeweils große kryogene Lagertanks benötigen.

Markt für LNG-Lagertanks in Indien

Indien wurde im Jahr 2025 auf 0,38 Milliarden US-Dollar geschätzt und dürfte im Jahr 2026 0,43 Milliarden US-Dollar erreichen. Indiens Bedarf an LNG-Speichertanks steigt, da das Land seine LNG-Importkapazität erweitert, um den wachsenden Energiebedarf zu decken. Neue Regasifizierungsterminals und die Erweiterung bestehender Anlagen treiben die Installation zusätzlicher LNG-Lagertanks voran.

Japanischer Markt für LNG-Lagertanks

Japan hatte im Jahr 2025 einen Wert von 0,59 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,66 Milliarden US-Dollar erreichen. Das Land verfügt über eine der umfangreichsten LNG-Importinfrastrukturen weltweit, wobei viele große Regasifizierungsterminals erhebliche Speicherkapazitäten erfordern. LNG-Lagertanks sind für die Aufrechterhaltung einer stabilen Gasversorgung von entscheidender BedeutungStromerzeugungund industrielle Nutzung.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 1,61 Milliarden US-Dollar und machte etwa 21,53 % des Weltmarktes aus. Aufgrund ihrer großen Erdgasreserven und der wachsenden LNG-Exportkapazität spielt die Region eine wichtige Rolle in der globalen LNG-Industrie. Die USA haben sich zu einem der weltweit führenden LNG-Exporteure entwickelt, unterstützt durch große Verflüssigungsterminals entlang der Golfküste, die große kryogene Lagertanks benötigen. Mehrere Exportanlagen in Bundesstaaten wie Texas und Louisiana lagern LNG, bevor sie es auf Transportunternehmen für internationale Märkte verladen. Die Region verfügt auch über LNG-Import- und Peak-Shaving-Einrichtungen, die zum Ausgleich der saisonalen Gasnachfrage dienen. Auch Kanada baut die LNG-Infrastruktur aus und entwickelt an seiner Westküste neue Exportprojekte. Das Vorhandensein umfangreicher Erdgasressourcen und eines starken Pipelinenetzes unterstützt die Entwicklung von LNG-Terminals und der zugehörigen Speicherinfrastruktur in ganz Nordamerika.

US-Markt für LNG-Lagertanks

Der US-Markt wurde im Jahr 2025 auf 1,40 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,52 Milliarden US-Dollar erreichen. Die USA spielen aufgrund ihrer starken LNG-Exportinfrastruktur entlang der Golfküste eine wichtige Rolle auf dem Markt. Mehrere Verflüssigungsterminals erfordern große kryogene Lagertanks, um LNG vor dem Versand an globale Märkte zu speichern, was die Position des Landes als führender LNG-Exporteur stärkt.

Europa

Auf Europa entfielen im Jahr 2025 1,89 Milliarden US-Dollar, was etwa 25,28 % des weltweiten Umsatzes entspricht. Die Region hat ein starkes LNG-Infrastrukturnetzwerk aufgebaut, um die Energiesicherheit zu verbessern und zu diversifizierenErdgasVersorgungsquellen. Mehrere Länder, darunter Spanien, Frankreich, Italien und das Vereinigte Königreich, betreiben große LNG-Importterminals, die mit mehreren Lagertanks ausgestattet sind. Spanien ist mit acht in Betrieb befindlichen Regasifizierungsterminals einer der wichtigsten LNG-Einspeisepunkte in Europa und kann so als wichtiger LNG-Vertriebsknotenpunkt für die Region fungieren. In den letzten Jahren wurde in Ländern wie Deutschland und Griechenland zusätzliche LNG-Infrastruktur aufgebaut, insbesondere durch schwimmende Speicher- und Regasifizierungseinheiten. Der zunehmende Fokus auf die Diversifizierung der Energieversorgung und die Gasspeicherkapazität hat die Investitionen in LNG-Terminals und zugehörige Speichertanks in ganz Europa beschleunigt.

Markt für LNG-Lagertanks in Deutschland

Deutschland wurde im Jahr 2025 auf 0,18 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,20 Milliarden US-Dollar erreichen. Deutschland hat in den letzten Jahren die LNG-Infrastruktur rasch ausgebaut, um die Abhängigkeit von Pipeline-Gasimporten zu verringern. Neue LNG-Importterminals und schwimmende Speicher-Regasifizierungseinheiten erhöhen den Bedarf an LNG-Lagertanks zur Unterstützung der Stabilität der Gasversorgung.

Britischer Markt für LNG-Lagertanks

Der britische Markt wurde im Jahr 2025 auf 0,28 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen. Das Vereinigte Königreich hat eine LNG-Speicherinfrastruktur hauptsächlich durch große Importterminals entwickelt, die die Diversifizierung der Gasversorgung unterstützen. Anlagen wie das Isle of Grain-Terminal lagern LNG vor der Regasifizierung und Verteilung in das nationale Gasnetz und tragen so zur Gewährleistung der Energiesicherheit bei.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,48 Milliarden US-Dollar oder etwa 6,38 % des weltweiten Umsatzes. Die Region hat die LNG-Infrastruktur hauptsächlich zur Unterstützung der Energiesicherheit und zur Ergänzung der inländischen Erdgasproduktion entwickelt. Länder wie Brasilien, Mexiko, Chile und Argentinien betreiben LNG-Regasifizierungsterminals, die LNG speichern und für die Pipelineverteilung in gasförmige Form umwandeln. Brasilien betreibt mehrere LNG-Importterminals, die Kraftwerke und Industriekunden mit Erdgas versorgen, insbesondere in Zeiten hoher Stromnachfrage. Mexiko nutzt LNG-Terminals, um die Gasversorgung für die Stromerzeugung und Industrieaktivitäten in Regionen zu unterstützen, die nicht vollständig an Pipelinenetze angeschlossen sind. Obwohl die LNG-Infrastruktur in Lateinamerika im Vergleich zu Asien-Pazifik und Europa kleiner ist, unterstützen laufende Investitionen in die gasbetriebene Stromerzeugung und die Energiediversifizierung weiterhin die Entwicklung von LNG-Lagertanks in der Region.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 0,68 Milliarden US-Dollar. Die Region Naher Osten und Afrika leistet einen wichtigen Beitrag zur weltweiten LNG-Produktion und zum weltweiten LNG-Handel, insbesondere durch große LNG-Exportprojekte. Katar betreibt einige der weltweit größten LNG-Verflüssigungs- und Exportanlagen, die eine umfangreiche LNG-Speicherinfrastruktur benötigen, um große Lieferungen zu unterstützen. Mehrere Länder im Nahen Osten, darunter die Vereinigten Arabischen Emirate, Kuwait und Jordanien, betreiben LNG-Importterminals, um die inländische Gasversorgung zu ergänzen. In Afrika nimmt die Entwicklung der LNG-Infrastruktur allmählich zu, wobei Projekte in Mosambik und Südafrika auf die Unterstützung der Energieversorgung und des Exportpotenzials abzielen. Diese Entwicklungen tragen zum schrittweisen Ausbau der LNG-Lagertankanlagen in der Region bei.

GCC-Markt für LNG-Lagertanks

Der GCC-Markt wurde im Jahr 2025 auf 0,41 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen. Er ist ein wichtiger Knotenpunkt für die Produktion und den Export von LNG, insbesondere durch große Verflüssigungsprojekte in Ländern wie Katar und den Vereinigten Arabischen Emiraten. LNG-Lagertanks unterstützen sowohl den Export als auch die inländische Gasversorgungsinfrastruktur in der gesamten Region.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf fortschrittliche LNG-Speichertechnologien und globale Projektausweitung, um ihren Marktanteil zu steigern

Führende Unternehmen wie Linde plc, McDermott International, Wärtsilä, IHI Corporation und CIMC Enric Holdings Limited treiben gemeinsam das Wachstum des LNG-Lagertankmarktes durch starke globale Präsenz und technologisches Know-how voran. Diese Akteure konzentrieren sich auf die Entwicklung fortschrittlicher kryogener Speichersysteme, Tankdesigns mit großer Kapazität und integrierter EPC-Lösungen zur Unterstützung der wachsenden LNG-Infrastruktur. Auf dem gesamten Markt liegt ein gemeinsamer Schwerpunkt auf der Verbesserung der Sicherheitsstandards, der Verbesserung der Isolationseffizienz und der Optimierung der Materialleistung für die Langzeitlagerung. Darüber hinaus engagieren sich diese Unternehmen aktiv in großen LNG-Terminalprojekten, strategischen Kooperationen und Kapazitätserweiterungen und stellen so zuverlässige Speicherlösungen sicher, um die steigende globale Nachfrage nach LNG zu decken.

Liste der wichtigsten Unternehmen für LNG-Lagertanks im Profil

- Linde plc(Irland)

- McDermott International (USA)

- Wärtsilä(Finnland)

- IHI Corporation (Japan)

- Chart Industries (USA)

- CIMC Enric Holdings Limited (China)

- Air Water Inc.(Japan)

- INOX India Limited (Indien)

- Cryolor SA(Frankreich)

- Isısan A.Ş. (Truthahn)

- Mitsubishi Heavy Industries (Japan)

- Samsung Heavy Industries (Südkorea)

- Technip Energies (Frankreich)

- Saipem (Italien)

- VINCI Construction (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Marsa LNG, ein Joint Venture zwischen TotalEnergies und OQ, hat mit der erfolgreichen Installation eines wichtigen LNG-Lagertankdachs einen wichtigen Meilenstein in seinem 1,6 Milliarden US-Dollar teuren LNG-Bunkerprojekt im Hafen von Sohar, Oman, und Freezone erreicht. Das Projekt, das zum ersten LNG-Bunkerzentrum der Region mit einer Kapazität von 1 Million Tonnen pro Jahr werden soll, nutzte eine fortschrittliche „Air-Raising“-Technik, die von CB&I, einer Tochtergesellschaft von McDermott International, durchgeführt wurde.

- Januar 2026:L&T Onshore erhielt einen Großauftrag von Petronet LNG, einem Joint Venture der Oil and Natural Gas Corporation, Indian Oil Corporation, GAIL (India) Limited und Bharat Petroleum Corporation Limited. Das Projekt, das auf Pauschalbasis schlüsselfertig im Dahej Petrochemical Complex India ausgeführt werden soll, umfasst den Bau eines 170.000 Kubikmeter fassenden doppelwandigen LNG/Ethan-Lagertanks und eines 140.000 Kubikmeter fassenden doppelwandigen Propantanks. Es umfasst auch zugehörige Handhabungs- und Versandsysteme zur Unterstützung nachgelagerter PDH- und Polypropylen-Produktionsanlagen.

- Januar 2026:CB&I erhielt von We Energies einen Auftrag für die Planung und den Bau eines vollständig geschlossenen LNG-Lagertanks für eine Peak-Shaving-Anlage in Oak Creek, in der Nähe von Milwaukee, USA. Der Umfang umfasst Engineering, Beschaffung, Herstellung und Bau (EPFC) eines 2 Milliarden Kubikfuß großen LNG-Tanks sowie eines In-TanksPumps, Topside-Systeme und zugehörige Rohrleitungen.

- Oktober 2025:Die British Columbia Utilities Commission genehmigte das Tilbury LNG-Speichererweiterungsprojekt von FortisBC Energy Inc. in Delta, Kanada. Das Projekt umfasst den Austausch eines 56 Jahre alten LNG-Lagertanks durch eine größere, moderne Einheit, um die Speicherkapazität zu stärken und die Versorgungssicherheit zu verbessern. Nach einem ausführlichen öffentlichen Prüfverfahren kam die Kommission zu dem Schluss, dass das Projekt im öffentlichen Interesse liegt und für die Gewährleistung einer stabilen Erdgasversorgung in der Region unerlässlich ist.

- August 2025:Doosan Enerbility sicherte sich von der Korea Gas Corporation einen Vertrag über 420 Milliarden US-Dollar für die zweite Phase des Dangjin-LNG-Projekts in der südkoreanischen Provinz Süd-Chungcheong. Der Umfang umfasst den Bau von drei LNG-Lagertanks und zugehörigen Hilfsanlagen. Die Bauarbeiten sollen im September beginnen und nach dem erfolgreichen Abschluss der Dachinstallationsarbeiten der ersten Phase voraussichtlich im Dezember 2029 abgeschlossen sein.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,24 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Nach Kapazität

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,48 Milliarden US-Dollar und soll bis 2034 15,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,82 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,24 % aufweisen.

Nach Material war das Segment 9 % Nickelstahl im Jahr 2025 marktführend.

Steigende globale LNG-Handels- und Infrastrukturinvestitionen sind die Schlüsselfaktoren, die den Markt antreiben.

Linde plc, McDermott International, Wärtsilä, IHI Corporation und CIMC Enric Holdings Limited sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf