Marktgröße, Anteil und Branchenanalyse für Militärkabel, nach Kabeltyp (Stromkabel, Datenkabel (Kupfer), HF/Koax, Glasfaser und Hybridkabelbaugruppen/-bäume), nach Plattform (Luftlandesysteme, Marine- und C4ISR- und Verteidigungsinfrastruktur), nach Beschaffung (Line-Fit (OEM/Prime), Tier-Subsystemintegratoren, MRO-/Upgrade-Programme und Verteidigungslogistik), nach Anwendung (Stromverteilung, Missionssysteme und Sensoren, EW/SIGINT, Waffensysteme und Kommunikationsnetzwerke), nach Endbenutzer (Armeekräfte, Marinekräfte, Luft- und Raumfahrtkräfte und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

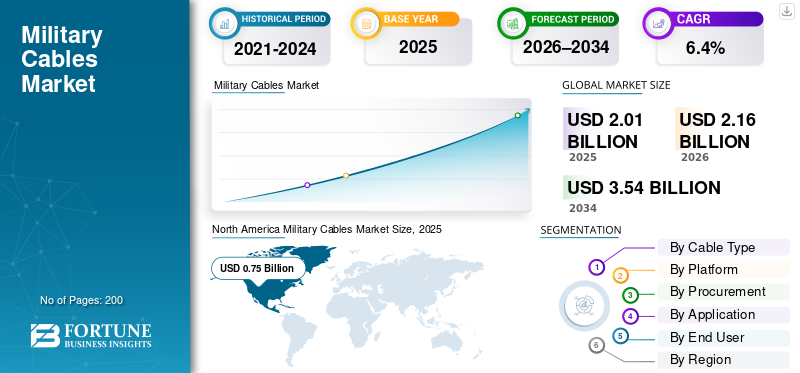

Marktgröße und Zukunftsaussichten für Militärkabel

Die Marktgröße für Militärkabel wurde im Jahr 2025 auf 2,01 Milliarden US-Dollar geschätzt. Der Markt soll von 2,16 Milliarden US-Dollar im Jahr 2026 auf 3,54 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweisen. Nordamerika dominierte den Militärkabelmarkt mit einem Marktanteil von 37,31 im Jahr 2025

Der Markt umfasst robuste Strom-, Daten- (Kupfer), HF/Koax-, Glasfaser- und Hybridkabelbäume, die in Verteidigungsplattformen und -netzwerken wie Flugzeugen, Landfahrzeugen, Schiffen, Radargeräten, elektronischen Kriegsführungssystemen und Kommandoinfrastruktur verwendet werden. Die Produktnachfrage steigt hauptsächlich aufgrund moderner Streitkräfte, die mehr Elektronik in jede Plattform einbauen, darunter Sensoren, elektronische Kriegssysteme, Computer und sichere Kommunikation. Sie rüsten außerdem C4ISR- und Basisnetzwerke auf, die eine höhere Bandbreite, eine bessere Abschirmung und eine höhere Überlebensfähigkeit erfordern. Berichte von SIPRI zeigen, dass die Verteidigungsausgaben in mehreren Regionen steigen, was den allgemeinen Trend bei Beschaffung und Modernisierung unterstützt, der die Kabelnachfrage ankurbelt.

Zu den wichtigsten Marktteilnehmern zählen unter anderem TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG und LAPP Group. Sie treiben den Markt voran, indem sie leichtere und kompaktere Kabelbäume, verbesserten EMI/EMV-Schutz und schnellere Kupfer- und Glasfaserlösungen fördern, die die Integration für Hauptauftragnehmer vereinfachen und Nachrüst- und Wartungsarbeiten beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Militärkabel

Fiber-First-Upgrades digitaler Backbones mit hoher Bandbreite sind aufstrebende Markttrends

In Verteidigungssystemen senden Streitkräfte mehr Sensordaten, elektronische Kriegsführungs-Feeds und Mission Computing über Plattformen und Netzwerke. Infolgedessen verschiebt sich der Kabelmix hin zu Architekturen mit hoher Bandbreite. Dies hebt mehr hervorGlasfaserVerläufe für Backbone-Verbindungen, robuste Kabelbaugruppe mit vorgefertigten Kabelbäumen zur Beschleunigung der Integration. Dies zeigt auch intelligentere Kombinationen von Koaxialkabeln für Hochfrequenz, Twisted-Pair-Kabeln für Daten und Hybridaufbauten, um Größen-, Gewichts- und Leistungsanforderungen sowie elektromagnetische Störungen und Kompatibilitätsbeschränkungen zu erfüllen. Dieser Trend ist in den USA besonders stark und nimmt im asiatisch-pazifischen Raum und im Nahen Osten zu.

Im Juni 2025 hat die US-amerikanische Verteidigungslogistikbehörde (DLA) Land & Maritime MIL-STD-1678-4C mit Änderung 4 herausgegeben. Dies verstärkt standardisierte Anforderungen und Messungen für die Konfiguration und Herstellung von Testmustern für Glasfaserkabel. Es zeigt, wie das Verteidigungsministerium faserzentrierte Verkabelungspraktiken für militärische Zwecke formalisiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Höhere Verteidigungsbudgets treiben Beschaffungs- und Modernisierungszyklen voran und führen zu Marktwachstum

Da die Verteidigungsbudgets steigen, kaufen Verteidigungskräfte und Nationen neue Plattformen und rüsten auch die Mittel für Verteidigungssysteme auf. Dazu gehört die Auffrischung von C4ISR, das Hinzufügen von Fähigkeiten zur elektronischen Kriegsführung, die Integration der Luftverteidigung und die Modernisierung von Schiffen oder Flugzeugen sowie die Steigerung der Nachfrage nach Militärkabeln. Der Bedarf an langlebigeren Kabelbaugruppen, Verbindungen mit höherer Bandbreite für Sensoren und Kommunikation sowie militärischer Verkabelung über verschiedene Plattformen und Infrastrukturen hinweg wächst. Dies treibt letztendlich das Wachstum des Marktes für Militärkabel voran.

Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2.718 Milliarden US-Dollar erreichten. Dies bedeutete einen Anstieg von 9,4 % gegenüber dem Vorjahr, den größten Anstieg seit mindestens dem Ende des Kalten Krieges. Die Ausgaben sind in allen Regionen gestiegen, was auf einen Budgettrend hindeutet, der normalerweise die Nachfrage nach Hochleistungskabeln ankurbelt.

MARKTBEGRENZUNGEN

Sensible Lieferketten für den Verteidigungsbereich schränken die Lieferung leistungsstarker militärischer Kabelkonfektionen ein

Auch wenn Programme gefördert werden, können die Lieferketten für zertifizierte Kabelkonfektionen zu einem Engpass werden. Spezialmaterialien, geprüfte Komponenten und qualifizierte Fertigungsschritte lassen sich nicht schnell skalieren. Dies führt zu längeren Lieferzeiten für robuste ProdukteKoaxialkabel, Twisted-Pair-Datenleitungen und Glasfaseraufbauten mit hoher Bandbreite, die in Frontverteidigungssystemen verwendet werden. Infolgedessen müssen Hauptauftragnehmer und Werkstätten für Wartung, Reparatur und Überholung (MRO) möglicherweise auf bestimmte Teile oder Verarbeitungskapazitäten warten, was zu Verzögerungen bei Upgrades und der Integration neuer Geräte führt.

Im Juli 2024 veröffentlichte die NATO ihr Informationsblatt zur Roadmap für die Sicherheit verteidigungskritischer Lieferketten, das die NATO-Verteidigungsminister im Juni 2024 gebilligt haben. Außerdem wurde ein Plan zur Reduzierung von Schwachstellen und Abhängigkeiten vorgelegt.

MARKTCHANCEN

JADC2 und Battle-Network Buildouts schaffen eine lange Startbahn für Kabellösungen mit hoher Bandbreite und robuste Kabelkonfektionierung

Da Militärs Sensoren, Schützen und Kommandoknoten nahezu in Echtzeit verbinden, müssen sie ihre Systeme modernisieren. Dazu gehören sicherer Transport, stabile Infrastruktur und zuverlässige Konnektivität von der Basis bis zum taktischen Rand. Dies bietet eine klare Chance für Anbieter von Kabellösungen mit hoher Bandbreite, einschließlich Glasfaser-Backbones, HF-Strecken und robusten Datenverbindungen. Lieferanten können außerdem schneller zu installierende Kabelkonfektionierungen und Kabelbäume bereitstellen, die die Integrationszeit auf Plattformen und an C4ISR-Standorten verkürzen.

Im Oktober 2024 erteilte die US-Luftwaffe Leidos einen Auftrag über 303 Millionen US-Dollar zur Leitung der Planung und Analyse des digitalen Infrastrukturnetzwerks Advanced Battle Management System (ABMS). Dieses Netzwerk spielt eine entscheidende Rolle bei der Initiative des Pentagons, alles zu verbinden. Es ist ein Beispiel für das Netzwerkwachstum, das die Nachfrage nach Hochleistungskabeln ankurbelt.

HERAUSFORDERUNGEN DES MARKTES

Die Einhaltung von Cybersicherheitsvorschriften wird zu einer großen Marktherausforderung

CybersicherheitCompliance erhöht die Kosten und führt zu Spannungen in den Lieferketten der Verteidigung. Selbst in grundlegenden Bereichen wie der Kabelkonfektionierung müssen Generalunternehmer und Zulieferer ihre Cyber-Hygiene unter Beweis stellen. Dies ist notwendig, da Designdateien, Testdaten, Konfigurationsbasislinien und Lieferantendatensätze digital durch die Lieferketten wandern, die moderne Verteidigungssysteme unterstützen. Leider wirken sich strengere Cyber-Anforderungen tendenziell auf kleinere Kabel- und Verbindungsanbieter aus. Sie sind mit mehr Audits, Dokumentation und Prozessaufwand konfrontiert. Diese Situation verlangsamt das Onboarding und verlängert die Vorlaufzeiten für Hochleistungskabel, einschließlich Koaxialkabel und Twisted-Pair-Datenleitungen, insbesondere wenn Programme eine schnelle Feldeinführung und Aktualisierungen erfordern.

Im November 2025 begann die CMMC-Einführung des US-Verteidigungsministeriums mit Phase 1 und begann am 10. November 2025. Das Verteidigungsministerium kündigte an, dass die neue Klausel DFARS 252.204-7021 CMMC-Anforderungen direkt in Verträge aufnehmen wird. Die Vertragsbeamten werden die CMMC-Anforderungen der Stufen 1 und 2 in neue Auszeichnungen einbeziehen. Diese Entscheidung macht die Einhaltung der Cybersicherheit offiziell zu einer Anforderung für die Verteidigungsindustrie.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine hat die Aufrüstung Europas und die Modernisierung der C4ISR- und EW-Systeme beschleunigt

Der Krieg zwischen Russland und der Ukraine hat zu einem Nachfrageschock nach militärischer Verkabelung geführt. Es hat zwei Hauptfaktoren für die Kabelnutzung beschleunigt, darunter schnelle Upgrades von Plattformen und ein schnelleres Wachstum von C4ISR-, Luftverteidigungs- und elektronischen Kriegsführungsnetzwerken. Der Sicherheitswandel in Europa hat zu einem deutlichen Anstieg der Ausgaben und einem Modernisierungsschub geführt. SIPRI hob den starken Anstieg der weltweiten Ausgaben für 2024 hervor, mit besonderem Schwerpunkt auf dem Anstieg in Europa. Dies zeigt, dass mehr finanzierte Integrationsarbeiten Strom-, Daten-, HF-/Koax- und Glasfaserkabel erfordern. Der Krieg hat auch die Art der benötigten Kabel verändert. Das Schlachtfeld hat die Notwendigkeit elektromagnetischer Auseinandersetzung und Widerstandsfähigkeit gezeigt. Es besteht eine höhere Nachfrage nach elektronischer Kriegsführung, verteilteren Knotenpunkten und starker Kommunikation. Dieser Trend veranlasst Militärs, Systeme einzuführen, die eine höhere Bandbreite und eine bessere Widerstandsfähigkeit gegen Störungen bieten.

Auf der Angebotsseite hat der Krieg Einschränkungen aufgedeckt, die sich direkt auf Kabelprogramme auswirken. Faktoren wie verteidigungskritische Lieferketten, Materialverfügbarkeit, Qualifizierungskapazität und Lieferzeiten sind jetzt von entscheidender Bedeutung. Der im Juni 2024 verabschiedete verteidigungskritische Sicherheitsfahrplan der Lieferkette der NATO erkennt an, dass die Widerstandsfähigkeit der Lieferkette zu einem Abschreckungsproblem und nicht nur zu einem Beschaffungsproblem geworden ist. Die Bemühungen der EU, die Produktion zu steigern, wie etwa ASAP für Munitionskapazität und EDIRPA für die gemeinsame Beschaffung, deuten ebenfalls auf einen längeren Zeitraum der Aufrüstungs- und Wartungsaktivitäten hin.

Segmentierungsanalyse

Nach Kabeltyp

Stromkabel dominieren den Markt aufgrund des wachsenden Bedarfs an Bordelektrifizierung und stromhungrigen Verteidigungssystemen

In Bezug auf den Kabeltyp wird der Markt in folgende Kategorien eingeteilt:Stromkabel, Datenkabel (Kupfer), HF-/Koax-, Glasfaser- und Hybridkabelbaugruppen/-bäume.

Stromkabel hatten im Jahr 2025 den größten Marktanteil bei Militärkabeln. Bei C4ISR-Standorten in der Luft, zu Lande, zu Wasser und an festen Standorten liegt das Hauptaugenmerk auf der Bereitstellung einer stabilen Stromversorgung für alle Geräte. Dazu gehören Radargeräte, elektronische Kriegsführungssysteme, Missionscomputer, Kommunikationsracks, Aktuatoren und Energieumwandlungseinheiten. Da die Plattformen immer mehr elektronische Geräte hinzufügen und die Spitzenlasten steigen, ist die Verkabelung für die Stromverteilung die beste Lösung. Dies ist wichtig, da jede neue Box, jeder neue Sensor oder jedes neue Subsystem zuverlässige Stromversorgung, Schutz und solide Leitungen benötigt. Darüber hinaus sind Stromkabel durchgehend mit fast jedem System auf jeder Plattform verbunden.

Im September 2022 hat die US-amerikanische Verteidigungslogistikbehörde (DLA) Land & Maritime MIL-DTL-3432 Revision J mit Änderung 2 herausgegeben und beibehalten. Diese Spezifikation gilt für Strom- und Spezialkabel für 300-V- und 600-V-Anwendungen. Es betont die Bedeutung einer standardisierten, verteidigungsqualifizierten Stromverkabelung bei der militärischen Beschaffung.

Das Marktsegment für Hybridkabelkonfektionen/-kabelbäume wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer jährlichen Wachstumsrate von 10,4 % verzeichnen.

Nach Plattform

Land Systems führt aufgrund großer Fahrzeugflotten und schneller Upgrades in der digitalen Technologie

Auf der Grundlage der Plattform wird der Markt in Luft-, Landsysteme, Marine sowie C4ISR- und Verteidigungsinfrastruktur unterteilt.

Landsysteme dominierten den Markt im Jahr 2025 und werden voraussichtlich auch im gesamten Prognosezeitraum dominieren. Diese Dominanz wird den Landstreitkräften zugeschrieben, die die meisten Plattformen im Militär nutzen. Dazu gehören Panzer, Schützenpanzer, Artillerie, Luftverteidigungsfahrzeuge, Kommandofahrzeuge und Unterstützungsflotten. Schon kleine Änderungen an der Verkabelung können zu einer großen Nachfrage führen. Darüber hinaus umfassen Landplattformen jetzt mehr Elektronik wie Funkgeräte, BMS, Sensoren, EW-Add-ons und Energiemanagement. Dies erhöht den Bedarf an starken Strom- und Datenkabeln sowie an mehr Kabelkonfektionierung und -konfektionierung bei Upgrades und Nachrüstungen.

Es wird erwartet, dass C4ISR & Verteidigungsinfrastruktur im Prognosezeitraum mit einer CAGR von 7,7 % das schnellste Marktwachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Beschaffung

Eine große Anzahl vorhandener Einheiten und laufende Digitalisierungsaktualisierungen führen zu einer Segmentdominanz bei MRO-/Upgrade-Programmen

Basierend auf der Beschaffung ist der Markt in Line-Fit (OEM/Prime), Tier-Subsystemintegratoren, MRO-/Upgrade-Programme und Verteidigungslogistik unterteilt.

Die Segmente MRO/Upgrade-Programme hatten im Jahr 2025 den größten Marktanteil. Die meisten Militärs gewinnen durch die Aktualisierung ihrer aktuellen Ausrüstung an Kampfkraft pro Dollar. Sie installieren neue Funkgeräte, Gefechtsmanagementsysteme, Sensoren, elektronische Kriegsführungsausrüstungen und Subsysteme für Fahrzeuge, Schiffe und Flugzeuge. Diese Betonung von Upgrades führt zu einem ständigen Bedarf an Kabelaustausch, Neuverlegung, Neuverkabelung und Integrationsarbeiten bei Betriebshofbesuchen und Erneuerungszyklen in der Mitte der Lebensdauer. MRO- und Upgrade-Ausgaben halten die Kabel in Bewegung, selbst wenn die Lieferungen neuer Plattformen inkonsistent sind.

Es wird prognostiziert, dass Tier-Subsystemintegratoren mit einem CAGR von 7,4 % im Prognosezeitraum das am schnellsten wachsende Marktsegment sein werden.

Auf Antrag

Die Stromverteilung dominiert den Markt aufgrund der ununterbrochenen Elektrifizierung aller Verteidigungssysteme

Basierend auf der Anwendung ist der Markt in Stromverteilung, Missionssysteme und Sensoren, EW/SIGINT, Waffensysteme und Kommunikationsnetzwerke unterteilt.

Das Segment der Stromverteilung dominierte im Jahr 2025 den Markt. Der Betrieb von Militärkabeln beginnt mit sauberer, zuverlässiger Energie, unabhängig von der Plattform.Radargeräte, EW-Suiten, Kommunikation, Missionscomputer, Sensoren, Aktoren und Fahrzeug- oder Schiffssubsysteme sind auf die Stromverteilung angewiesen. Da Militärs mehr Elektronik und höher belastbare Ausrüstung hinzufügen, wird die Stromverteilung zu einer ständigen Anforderung, die mit jedem Upgrade und jeder neuen Fähigkeit wächst.

Im Oktober 2020 hat das US-Verteidigungsministerium MIL-STD-2003B herausgegeben. Dieser aktive Standard beschreibt die Installationsanforderungen an Bord von Elektrokabeln und zugehörigen elektrischen Anlagenelementen. Es betont, wie wichtig und geschäftskritisch die Energieverteilung und -verkabelung in militärischen Umgebungen ist.

Kommunikationsnetzwerke sind mit einer jährlichen Wachstumsrate von 7,9 % im Prognosezeitraum das am schnellsten wachsende Marktsegment.

Vom Endbenutzer

Heereskräfte dominieren aufgrund der Größe der Landstreitkräfteflotten und der laufenden Modernisierung

Basierend auf dem Endverbraucher ist der Markt in Heereskräfte, Marinekräfte, Luft- und Raumfahrtkräfte und andere unterteilt.

Das Segment der Streitkräfte hielt im Jahr 2025 den größten Marktanteil. Armeeflotten sind in der Regel der größte Treiber für Militärkabel. Panzer, Infanterie-Kampffahrzeuge, Luftverteidigungsfahrzeuge, Artilleriesysteme und Kommando-/Unterstützungslastwagen bilden eine große installierte Basis, die regelmäßig modernisiert wird. Jedes Update, wie zum Beispiel neue Funkgeräte, Gefechtsmanagementsysteme, Sensoren, Energiemanagement, aktiver Schutz und elektronische Kriegsführungskits, erhöht in aller Stille den Bedarf an Verkabelung und Ersatz. Folglich haben die Streitkräfte häufig die höchsten laufenden Ausgaben für Nachrüstungen, Depotwartung und Plattformmodernisierung.

Im April 2025 aktualisierte der U.S. Congressional Research Service (CRS) seinen Bericht über das Modernisierungsprogramm der M-1E3 Abrams. Es wurde darauf hingewiesen, dass General Dynamics Land Systems im Jahr 2020 einen Auftrag über 4,6 Milliarden US-Dollar für M-1A2 SEPv3-Upgrades erhalten hat, die voraussichtlich bis Juni 2028 abgeschlossen sein werden.

Das Segment Luft- und Raumstreitkräfte wird im Prognosezeitraum voraussichtlich das schnellste Marktwachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 % verzeichnen.

Regionaler Ausblick auf den Markt für Militärkabel

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Military Cables Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist führend, da die USA über die größte und leistungsfähigste Militärstruktur verfügen. Das Unternehmen verfügt über mehr Flugzeuge, Schiffe und Landflotten sowie laufende Upgrades seiner C4ISR-Systeme. Dies führt zu einem stetigen Bedarf an langlebigen Strom- und Datenkabeln, Verbindungen mit höherer Bandbreite und regelmäßigen Kabelmontage- und Kabelbaumarbeiten bei Upgrades und Wartungsarbeiten. Dieses Tempo der Modernisierung stärkt die Marktposition der Region in der militärischen Verkabelung und Kabelverkabelung. Während Kanada zu dieser Nachfrage beiträgt, zeichnet sich die Region durch die Größe der USA aus.

Im April 2025 berichtete SIPRI, dass die US-Militärausgaben im Jahr 2024 etwa 997 Milliarden US-Dollar erreichten, was einem Anstieg von 5,7 % gegenüber dem Vorjahr entspricht. Auf die USA entfielen rund 37 % der weltweiten Militärausgaben.

US-amerikanischer Markt für Militärkabel

Basierend auf der Marktgröße in Nordamerika hatte der US-Markt im Jahr 2025 ein Volumen von 0,71 Milliarden US-Dollar erreicht, was einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % entspricht.

Europa

Der europäische Markt war im Jahr 2025 der zweitgrößte. Im Prognosezeitraum wird für die Region Europa eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % prognostiziert. Der Markt in Europa lag im Jahr 2025 bei 0,53 Milliarden US-Dollar. Europas Bedarf an Kabeln ergibt sich aus dringenden Aktualisierungen in der Luftverteidigung,elektronische Kriegsführung, sichere Kommunikation und Verbesserungen für Fahrzeuge, Flugzeuge und Schiffe. Da Flotten schnell erneuert werden, werden Stromverteilungs-, HF-/Koax-, Daten- und Glasfasersysteme während des Integrationsprozesses ersetzt oder erweitert.

Im April 2025 berichtete SIPRI, dass Europas Militärausgaben im Jahr 2024 um 17 % auf 693 Milliarden US-Dollar gestiegen seien, was hauptsächlich auf den Krieg zwischen Russland und der Ukraine und einen größeren Bedarf an Bereitschaft zurückzuführen sei.

Britischer Markt für Militärkabel

Der britische Markt erreichte im Jahr 2025 0,06 Milliarden US-Dollar, was etwa 10,55 % des Marktumsatzes entspricht.

Deutschland-Markt für Militärkabel

Der deutsche Markt belief sich im Jahr 2025 auf 0,07 Milliarden US-Dollar, was etwa 13,28 % des Marktumsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum ist der drittgrößte und dürfte im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 6,8 % das am zweitschnellsten wachsende Segment sein. Die Region verzeichnet ein stetiges Wachstum. Es gibt noch mehrSensoren, zunehmende Vernetzung, elektronische Kriegsführung und größere Plattformkomplexität, insbesondere im Zuge der Modernisierung der Luft- und Seekapazitäten. Dies führt zu einer höheren Nachfrage nach Konnektivität mit hoher Bandbreite und langlebigerer Verkabelung und Kabelbäumen bei Upgrades und neuer Produktion. Darüber hinaus stärken laufende Aktualisierungen der militärischen Fähigkeiten die weltweite Marktposition im asiatisch-pazifischen Raum.

Im April 2025 berichtete SIPRI, dass die Militärausgaben in Asien und Ozeanien im Jahr 2024 629 Milliarden US-Dollar erreichten, ein Anstieg von 6,3 % gegenüber dem Vorjahr und ein Anstieg von 46 % seit 2015.

China-Markt für Militärkabel

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem Umsatz von 0,25 Milliarden US-Dollar im Jahr 2025, was etwa 43,29 % des Marktumsatzes entspricht.

Indischer Markt für Militärkabel

Der indische Markt belief sich im Jahr 2025 auf 0,07 Milliarden US-Dollar und machte etwa 14,97 % des Marktumsatzes aus.

Naher Osten

Der Markt im Nahen Osten wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment sein und eine jährliche Wachstumsrate von 7,3 % aufweisen. Die Nachfrage der Region wird durch das schnelle Wachstum von Fähigkeiten wie Luftverteidigungsnetzwerken, elektronischer Kriegsführung, verstärkter Kommunikation und Basisinfrastruktur geprägt. Es besteht immer Bedarf an Kabeln und deren Baugruppen für die Integration.

Im April 2025 gab SIPRI an, dass die Militärausgaben im Nahen Osten im Jahr 2024 rund 243 Milliarden US-Dollar erreichten, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht. Der Gaza-Krieg und umfassendere regionale Konflikte waren die Hauptfaktoren für diesen Anstieg.

Markt für Militärkabel in Saudi-Arabien

Der Markt Saudi-Arabien wird voraussichtlich der größte im Nahen Osten sein. Im Jahr 2025 lag der Umsatz bei 0,08 Milliarden US-Dollar, was etwa 41,59 % des Marktumsatzes entspricht.

Markt für Militärkabel in Türkiye

Im Jahr 2025 lag der türkische Markt bei 0,03 Milliarden US-Dollar und machte etwa 19,10 % des Umsatzes mit Militärkabeln im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hat einen vergleichsweise kleineren Anteil, wächst aber mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 %. Lateinamerika und Afrika legen mehr Wert auf Modernisierung. Die Modernisierung findet in bestimmten Bereichen statt und es besteht Bedarf an der Aufrechterhaltung bestehender Plattformen und Infrastruktur. Dies führt häufig dazu, dass der Schwerpunkt stärker auf Austausch, Reparatur und praktische Verbesserungen als auf Neukonstruktionen gelegt wird.

Im April 2025 berichtete SIPRI, dass Afrika im Jahr 2024 52,1 Milliarden US-Dollar ausgegeben hat, was einem Anstieg von 3,0 % gegenüber dem Vorjahr entspricht. Südamerika hingegen blieb mit 53,6 Milliarden US-Dollar nahezu unverändert und verzeichnete einen leichten Rückgang von 0,1 % gegenüber dem Vorjahr.

Markt für Militärkabel in Lateinamerika

Der lateinamerikanische Markt belief sich auf 0,04 Millionen US-Dollar und machte etwa 45,29 % des Marktumsatzes aus.

Afrikanischer Markt für Militärkabel

Der afrikanische Markt wird im Jahr 2025 ein Volumen von 0,05 Milliarden US-Dollar erreichen und wird im Jahr 2034 voraussichtlich 0,09 Milliarden US-Dollar erreichen, was etwa 54,71 % des Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Größe, Qualifikation und Integrationsgeschwindigkeit des Unternehmens treibt den Wettbewerb auf dem Markt voran

Der globale Markt für Militärkabel ist wettbewerbsintensiv und fragmentiert. Es besteht aus zwei Hauptgruppen: großen Verbindungsunternehmen, die umfassende Kataloge und weltweite Fertigung anbieten, und Spezialfirmen, die sich durch programmspezifische Robustheit und komplexe Kabelbaumkonstruktionen auszeichnen. Käufer, darunter Primes, Tier-Integratoren und MRO-Depots, konzentrieren sich in der Regel auf die Qualifikationsgeschichte eines Unternehmens, die EMI/EMV-Leistung, die Zuverlässigkeit in rauen Umgebungen und die Liefersicherheit. Ein Kabelfehler kann zum Scheitern einer Mission führen und ein verspäteter Kabelbaum kann eine ganze Produktionslinie lahmlegen. Die Nachfrage ist zunehmend mit Anwendungen verbunden, darunterC4ISRBackbones, EW-Suiten, Radarketten, sichere Kommunikationsknoten sowie Fahrzeug-, Schiffs- und Flugzeugmodernisierung. Hierbei handelt es sich um wichtige militärische Anwendungen, bei denen Betriebszeit und Signalintegrität von entscheidender Bedeutung sind.

Unternehmen wie TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG und LAPP Group konkurrieren durch die Bereitstellung leichterer, dichterer und bandbreiterer Lösungen mit mehr Glasfasern und besseren Datenverbindungen. Sie konzentrieren sich auch auf die Aufrechterhaltung der Lieferkontinuität, was die schnellere Integration von Primzahlen und die Nachrüstung von MRO-Werkstätten erleichtert.

LISTE DER WICHTIGSTEN MILITÄRKABELUNTERNEHMEN IM PROFIL

- TE Connectivity Ltd.(Schweiz)

- Amphenol Corporation(UNS.)

- Carlisle Interconnect Technologies (USA)

- Collins Aerospace (RTX Corporation) (USA)

- Nexans S.A. (Frankreich)

- Prysmian Group (Italien)

- HUBER & SUHNER AG (Schweiz)

- Radiall S.A. (Frankreich)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG(Deutschland)

- LAPP-Gruppe(Deutschland)

- Corning Incorporated (USA)

- Belden Inc. (USA)

- Leoni AG (Deutschland)

- Samtec, Inc. (USA)

- Molex, LLC (USA)

- Glenair, Inc. (USA)

- TT Electronics plc. (VEREINIGTES KÖNIGREICH.)

- Eaton Corporation plc. (Irland)

- General Cable (Prysmian Group) (USA)

- Northern Technologies / NTE (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Das Verteidigungsministerium trieb die CMMC-Implementierung voran und startete im November 2025 Phase 1. Es veröffentlichte die endgültige DFARS-Regel, die CMMC-Anforderungen in Verträge integriert, was die Compliance-Erwartungen für Verteidigungslieferanten erhöht, einschließlich derjenigen, die Kabel und Kabelbäume bereitstellen, die kontrollierte Daten verarbeiten.

- Februar 2025:Rheinmetall führte das auf 10 Jahre angelegte TaWAN-LBO-Rahmenwerk ein, beginnend mit einem ersten Abruf von rund 1,94 Milliarden US-Dollar. Dieses Programm konzentriert sich auf ein einsetzbares, störungsresistentes Kommunikationsnetzwerk, das die Nachfrage nach Hochleistungsverkabelung in C4ISR-Landsystemen direkt steigern wird.

- Dezember 2024:Deutschland hat den D-LBO-Fahrzeugintegrationspreis im Wert von 2,06 Milliarden US-Dollar bekannt gegeben. Ziel dieser Bemühungen ist die Digitalisierung von rund 10.000 Fahrzeugen, was erhebliche Nachrüstungsarbeiten an der Verkabelung und am Kabelbaum erfordern wird.

- Oktober 2024:Leidos erhielt von der US-Luftwaffe einen Auftrag über 303,00 Millionen US-Dollar. Dieser Vertrag unterstützt das ABMS Digital Infrastructure-Netzwerk, das Teil einer großen Anstrengung ist, verschiedene Systeme über eine robuste Netzwerkinfrastruktur zu verbinden, einschließlich der dafür erforderlichen Verkabelung und Kabelbäume.

- Juli 2024:Die NATO hat den Sicherheitsfahrplan für verteidigungskritische Lieferketten veröffentlicht. Dies wurde im Juni 2024 von den Verteidigungsministern gebilligt, um das Risiko von Störungen und Abhängigkeiten in verteidigungskritischen industriellen Lieferketten zu verringern.

- Januar 2024: Amphenol kündigte an, Carlisle Interconnect Technologies (CIT) für 2,03 Milliarden US-Dollar in bar zu übernehmen. Dies stellt eine bedeutende Konsolidierung des Marktes für Verbindungen und Kabelbaugruppen dar, die in Verteidigungsplattformen verwendet werden, die in rauen Umgebungen betrieben werden.

- Januar 2022:Das US-amerikanische Verteidigungsministerium/DLA behielt MIL-STD-1678 (Teil 6) als aktiven Standard für die Anforderungen und Messungen von Glasfaserverkabelungssystemen bei. Dies verstärkte den Bedarf an standardisierten Teilen und gemeinsamen Anforderungen für die Plattformfaserverkabelung.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Kabeltyp

|

|

Nach Plattform

|

|

|

Durch Beschaffung

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 2,16 Milliarden US-Dollar und soll bis 2034 3,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,75 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,4 % aufweisen wird.

Die Stromkabel waren nach Kabeltyp marktführend.

Höhere Verteidigungsbudgets beschleunigen die Beschaffungs- und Modernisierungszyklen und erhöhen die Nachfrage nach leistungsstarker militärischer Verkabelung.

TE Connectivity Ltd., Amphenol Corporation, Carlisle Interconnect Technologies, Collins Aerospace (RTX Corporation), Nexans S.A., Prysmian Group, HUBER & SUHNER AG, Radiall S.A., Rosenberger Hochfrequenztechnik GmbH & Co. KG und LAPP Group sind einige wichtige Akteure.

Nordamerika dominierte den Markt und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf