Marktgröße, Anteil und Branchenanalyse für modulare Raffinerien, nach Kapazität (weniger als 1.000 BPD, 1.000–5.000 BPD, 5.001–10.000 BPD, 10.001–30.000 BPD und über 30.000 BPD), nach Komplexität (Hydroskimming-Raffinerien, Umwandlungsraffinerien, Tiefenumwandlungsraffinerien, modulare Vollumwandlung). Raffinerien und andere), nach Mobilitätstyp (fest, tragbar, mobil in Containern und andere), nach Anwendung (Erschließung von Ölfeldern, Ferntreibstoffversorgung, Verteidigung und Militär, Industriebetriebe, Regierungsprogramme), nach Rohöltyp (leichtes Rohöl, mittleres Rohöl, schweres Rohöl) un

Marktgröße und Zukunftsaussichten für modulare Raffinerien

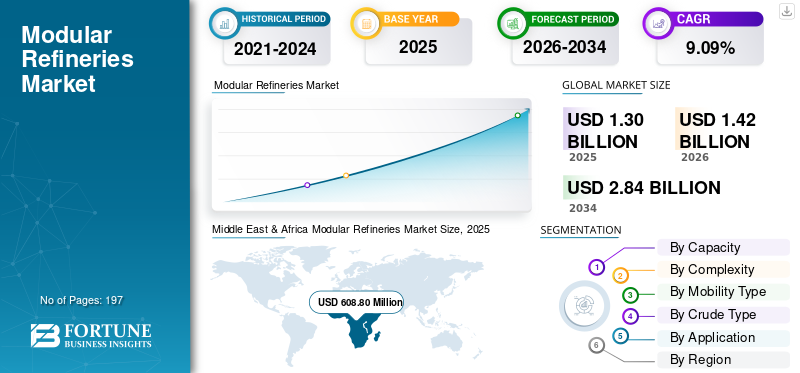

Die globale Marktgröße für modulare Raffinerien wurde im Jahr 2025 auf 1.302,58 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.421,24 Millionen US-Dollar im Jahr 2026 auf 2.849,95 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,09 % aufweisen.

Bei modularen Raffinerien handelt es sich um kompakte, vorgefertigte Rohölverarbeitungsanlagen, die in standardisierten Modulen konzipiert sind und im Vergleich zu herkömmlichen Raffinerien mit geringeren Kapitalinvestitionen und kürzeren Bauzeiten einfach transportiert, montiert, erweitert und an Projektstandorten in Betrieb genommen werden können. Diese Raffineriesysteme dienen der Verarbeitung von Rohöl zu Erdölprodukten wie Diesel, Benzin,Kerosin, Kerosin, Naphtha und Heizöl in abgelegenen Produktionsgebieten, Entwicklungsländern und Regionen mit begrenzter Raffinerieinfrastruktur.

Die Nachfrage nach modularen Raffinerien verzeichnet ein starkes Wachstum aufgrund des steigenden weltweiten Energiebedarfs, steigender Investitionen in lokale Kraftstoffproduktionskapazitäten und wachsender Bemühungen der Regierungen, die Abhängigkeit von importierten raffinierten Erdölprodukten zu verringern. Die Ausweitung der Rohölexplorations- und -produktionsaktivitäten, insbesondere in Afrika, im Nahen Osten, im asiatisch-pazifischen Raum und in Lateinamerika, treibt die Einführung modularer Raffineriesysteme zur Monetarisierung gestrandeter oder nicht ausreichend genutzter Rohölreserven voran. Darüber hinaus beschleunigt die Fähigkeit modularer Raffinerien, in abgelegenen Regionen effizient zu arbeiten, eine schrittweise Kapazitätserweiterung anzubieten und Projektabwicklungsrisiken zu reduzieren, ihren Einsatz bei Projekten im öffentlichen und privaten Sektor.

Der globale Markt ist mäßig fragmentiert und durch die Präsenz von Anbietern modularer Prozesstechnologie, Auftragnehmern für technische Beschaffung und Konstruktion (EPC), Herstellern von Raffinerieausrüstung und spezialisierten Downstream-Ingenieurunternehmen gekennzeichnet. Wichtige Marktteilnehmer, darunter VFuels LLC, Ventech Engineers International LLC, Axens SA, Chemex Global LLC, McDermott International Ltd. und mehrere regionale Entwickler modularer Raffinerien, konzentrieren sich auf die Stärkung ihrer Marktpositionen durch technologische Innovation, strategische Zusammenarbeit und Expansion in wachstumsstarke Energiemärkte. Große Unternehmen investieren zunehmend in fortschrittliche modulare Prozesseinheiten, transportable Raffineriesysteme, integrierte Automatisierungsplattformen und Verarbeitungstechnologien für mehrere Rohstoffe, um die betriebliche Effizienz und Projektskalierbarkeit zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für modulare Raffinerien

Der zunehmende Einsatz modularer Raffinerien in abgelegenen und Öl produzierenden Regionen wird ein neuer Markttrend sein

Die zunehmende Erschließung von Rohölreserven in abgelegenen und infrastrukturell eingeschränkten Regionen treibt den Einsatz modularer Raffinerien in Afrika, Lateinamerika, dem Nahen Osten und Teilen des asiatisch-pazifischen Raums erheblich voran. Regierungen und unabhängige Ölproduzenten setzen zunehmend auf modulare Raffineriesysteme, um verlorene Rohölreserven zu monetarisieren und die regionale Kraftstoffzugänglichkeit zu verbessern, ohne in große konventionelle Raffinerieinfrastruktur zu investieren. Aufgrund der kürzeren Installationszeiten, des geringeren Kapitalaufwands und der betrieblichen Flexibilität sind modulare Raffinerien hervorragend für unterversorgte Regionen mit wachsendem Kraftstoffbedarf geeignet.

Beispielsweise startete Kamerun im Juli 2025 offiziell das modulare Raffinerieprojekt CSTAR 30.000 BPD in der Industriehafenzone Kribi, um die Kraftstoffimporte zu reduzieren und die nationale Energieautonomie zu stärken, nachdem die konventionelle Raffinerieinfrastruktur des Landes über einen längeren Zeitraum stillgelegt wurde.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in die regionale Kraftstoffsicherheit und inländische Raffineriekapazitäten treiben das Marktwachstum voran

Der zunehmende Fokus auf die Stärkung inländischer Kraftstoffproduktionskapazitäten und die Verringerung der Abhängigkeit von importierten raffinierten Erdölprodukten treibt das Wachstum des Marktes für modulare Raffinerien erheblich voran. Regierungen und private Betreiber in Entwicklungsländern investieren zunehmend in die Entwicklung modularer Raffinerien, um die Energiesicherheit zu verbessern, die Industrialisierung zu unterstützen und eine stabile Kraftstoffverfügbarkeit in abgelegenen und unterversorgten Regionen sicherzustellen. Modulare Raffinerien bieten im Vergleich zu herkömmlichen Großraffinerien kürzere Bauzeiten, geringere Investitionsanforderungen, Möglichkeiten zur schrittweisen Erweiterung der Raffinationskapazitäten und betriebliche Flexibilität, wodurch sie sich hervorragend für aufstrebende nachgelagerte Märkte eignen. Der zunehmende Einsatz von Vollumwandlungsraffineriesystemen, Bitumenraffineriekonfigurationen und modularen Raffinerieprojekten mit 30.000 BPD für staatliche Raffinerie- und private Raffinerieanwendungen beschleunigt das Branchenwachstum in mehreren geografischen Regionen weiter.

Darüber hinaus treiben Fortschritte bei kleinen Rohölproduktionsstandorten Investitionen in regional ausgerichtete Raffinerien voran, die in der Lage sind, verlorene Ölreserven zu monetarisieren und die Energiesicherheit durch lokale Verarbeitung zu fördern. Die Verlagerung hin zu lokalen Kraftstoffmischungs- und Vertriebsnetzen senkt die Transportkosten und steigert die Nachfrage nach modularen Raffinierungssystemen in Afrika, im Nahen Osten, im asiatisch-pazifischen Raum und in Lateinamerika. Darüber hinaus senken OEM-gesteuerte schlüsselfertige Liefermodelle, die von EPC-Firmen (Engineering Procurement and Construction) und Ausrüstungsherstellern angeboten werden, die Eintrittsbarrieren für Betreiber aufstrebender Märkte und unterstützen eine schnellere Durchführung modularer Raffinerieprojekte. Die zunehmende Beteiligung öffentlicher und privater Akteure stärkt die globale Branche der modularen Raffinerien weiter und trägt dazu bei, Wachstum im Sektor der modularen Raffinerien zu entdecken.

Beispielsweise startete Kamerun im Juli 2025 offiziell das modulare Raffinerieprojekt CSTAR 30.000 BPD in der Industriezone Kribi, um die heimische Kraftstoffproduktionskapazität zu stärken und die Abhängigkeit von importierten Erdölprodukten zu verringern.

MARKTBEGRENZUNGEN

Hohe Rohstoffversorgungsrisiken und Infrastrukturbeschränkungen schränken die Marktexpansion ein

Der Markt steht vor erheblichen Herausforderungen im Zusammenhang mit der inkonsistenten Versorgung mit Rohölrohstoffen, der begrenzten unterstützenden Infrastruktur und betrieblichen Logistikbeschränkungen, insbesondere in abgelegenen und politisch instabilen Regionen. Viele modulare Raffinerieprojekte sind auf lokale Rohölbeschaffungs- und Transportnetzwerke angewiesen, was den Betrieb anfällig für Pipelineunterbrechungen, Versorgungsengpässe, Lagerbeschränkungen und schwankende Rohölproduktionsmengen macht. Darüber hinaus können eine unzureichende Transportinfrastruktur, instabile Stromversorgungssysteme und ein eingeschränkter Zugang zu qualifizierten technischen Arbeitskräften die Betriebskosten erhöhen und die Zeitpläne für die Projektinbetriebnahme verzögern. Der fehlende Ausbau von Nebensystemen wie Stromspeicher und Wasseraufbereitungsinfrastruktur schränkt die betriebliche Unabhängigkeit weiter ein und beeinträchtigt die langfristige Raffinerieeffizienz in isolierten Produktionsumgebungen.

Regulatorische Unsicherheiten, Finanzierungsprobleme, schwankende Rohölpreise und steigende Umweltauflagen können sich weiter auf Investitionsentscheidungen und die langfristige Projektdurchführbarkeit für Betreiber modularer Raffinerien auswirken. Zunehmender Druck, den CO2-Fußabdruck zu reduzieren und diese einzuhaltenSchwefelReduzierungsvorschriften, Abwasserbehandlungsstandards und Vorschriften zu saubereren Kraftstoffen stellen zusätzliche betriebliche Herausforderungen dar, insbesondere für kleinere Betreiber, denen fortschrittliche Raffinationstechnologien und Destillationsanlagen fehlen.

Beispielsweise wiesen im Jahr 2025 und Anfang 2026 nigerianische Betreiber modularer Raffinerien, darunter Waltersmith Modular Refinery, Edo Refinery, Aradel Refinery, Duport Modular Refinery und OPAC Refinery, auf betriebliche Schwierigkeiten im Zusammenhang mit verzögerter Rohölzuteilung, Engpässen bei der Rohstoffversorgung und Infrastrukturengpässen hin, die sich auf die Raffinerieauslastung und die Projektskalierbarkeit auswirkten. Branchenberichte der nigerianischen Midstream- und Downstream-Petroleum-Regulierungsbehörde (NMDPRA) zeigten, dass nur Waltersmith, die Edo-Raffinerie und die Aradel-Raffinerie in Teilen des Zeitraums 2025–2026 in Betrieb blieben, während es bei OPAC und Duport zu Stillständen im Zusammenhang mit der Rohölversorgung und betrieblichen Herausforderungen kam.

MARKTCHANCEN

Die zunehmende Einführung mobiler und containerisierter Raffineriesysteme schafft Wachstumschancen

Die wachsende Nachfrage nach flexibler, schnell einsetzbarer und transportabler Raffinerieinfrastruktur schafft erhebliche Wachstumschancen auf dem Markt. Mobile Raffineriesysteme in Containern werden zunehmend für abgelegene Ölfelder, temporäre Kraftstoffversorgungsprojekte, militärische Anwendungen und dezentrale Industrieanlagen eingesetzt, bei denen eine herkömmliche Raffinerieinfrastruktur möglicherweise nicht wirtschaftlich ist. Diese modularen Systeme bieten Vorteile wie schnelle Installation, Skalierbarkeit, geringere Wartungsanforderungen, schrittweise Erweiterung der Raffinationskapazitäten und einfachere Umzugsmöglichkeiten.

Darüber hinaus verbessern Fortschritte in der modularen Raffinerieentwicklung, kompakten Raffinationstechnologien, Hydroverarbeitungssystemen, Prozessautomatisierung, Destillationseinheiten und Fernüberwachungssystemen die betriebliche Effizienz und ermöglichen eine breitere Akzeptanz in Schwellenmärkten. Die zunehmende Abhängigkeit von Treibstoffimporten in Entwicklungsländern ermutigt Regierungen und private Betreiber, die Raffineriekapazitäten in unterversorgten Regionen zu erweitern und verlorene Ölreserven durch lokalisierte Verarbeitungsinfrastruktur zu monetarisieren. Steigende Investitionen in lokalisierte Kraftstoffverteilungsnetze und schrittweise modulare Raffinerieprojekte unterstützen die Marktchancen sowohl bei staatlichen als auch bei privaten Raffineriebetrieben weiter.

Der Markt profitiert auch von der zunehmenden Beteiligung öffentlicher und privater Akteure, darunter EPC-Unternehmen (Engineering Procurement and Construction), OEM-Hersteller und Ausrüstungslieferanten, die schlüsselfertige Raffinerie-Einsatzlösungen anbieten. Diese integrierten Liefermodelle verringern die Projektkomplexität und unterstützen eine schnellere Kommerzialisierung in aufstrebenden nachgelagerten Märkten.

Beispielsweise kündigte der indonesische Staatsfonds Danantara im Juli 2025 einen etwa 8 Milliarden US-Dollar schweren Ingenieur-, Beschaffungs- und Bauvertrag mit KBR Inc. an, um 17 modulare Raffinerien im ganzen Land zu entwickeln, als Teil einer umfassenderen Strategie zur Stärkung der inländischen Kraftstoffversorgungsinfrastruktur und zur Verbesserung der Raffinerieflexibilität in unterversorgten Regionen. Das Projekt unterstreicht den zunehmenden globalen Fokus auf skalierbare und modulare Raffineriesysteme, die je nach regionalem Kraftstoffbedarf schneller eingesetzt und schrittweise erweitert werden können.

HERAUSFORDERUNGEN DES MARKTES

Umweltkonformität und Produktqualitätsvorschriften sind neue Herausforderungen

Der Markt steht zunehmend vor Herausforderungen im Zusammenhang mit der Einhaltung von Umweltvorschriften, dem Emissionsmanagement und sich weiterentwickelnden Kraftstoffqualitätsvorschriften auf den globalen Märkten. Raffineriebetreiber müssen immer strengere Standards zur Schwefelreduzierung, Emissionsvorschriften, Abwasserbehandlungsanforderungen und betriebliche Sicherheitsrahmen einhalten, was die Projektentwicklungskosten und die technologische Komplexität erhöhen kann. Kleinere modulare Raffineriebetreiber könnten Schwierigkeiten haben, fortschrittliche Entschwefelungsanlagen, Emissionskontrollsysteme, Wasseraufbereitungstechnologien und moderne Umweltmanagementlösungen zu integrieren und gleichzeitig ihre Kostenwettbewerbsfähigkeit aufrechtzuerhalten.

Darüber hinaus zwingen die wachsenden globalen Energiewendeziele und der zunehmende Druck, den CO2-Fußabdruck zu reduzieren, Raffineriebetreiber dazu, sauberere Raffinationstechnologien und energieeffiziente modulare Systeme einzuführen. Die Integration fortschrittlicher Hydroverarbeitungstechnologien, saubererer Destillationseinheiten und umweltoptimierter modularer Raffinerieentwicklungsmodelle wird sowohl bei öffentlichen als auch bei privaten Raffinerieprojekten immer wichtiger. Allerdings erfordern diese Upgrades häufig höhere Kapitalaufwendungen und technisches Fachwissen, was für Betreiber in Schwellenländern betriebliche Herausforderungen darstellt.

Unterschiedliche regionale Raffinierungsstandards, Zertifizierungsanforderungen und Umweltvorschriften können Projektgenehmigungen weiter erschweren und die Zeitpläne für die Kommerzialisierung in mehreren geografischen Regionen verzögern. Trotz dieser Herausforderungen unterstützen kontinuierliche Innovationen bei kompakten Raffinationstechnologien und umweltoptimierter Raffinerietechnik weiterhin die langfristige Entwicklung der modularen Raffinerieindustrie.

Beispielsweise kündigte die nigerianische Midstream and Downstream Petroleum Regulatory Authority (NMDPRA) im März 2025 Pläne an, modulare Raffineriebetreiber mit der Nachrüstung ihrer Anlagen mit Hydroverarbeitungs- und Entschwefelungstechnologien zu beauftragen, um die angestrebte Schwefelspezifikation von 50 ppm für Benzin und Diesel zu erreichenDieselkraftstoffeim Einklang mit sich entwickelnden Umweltvorschriften und Standards für sauberere Kraftstoffe.

Segmentierungsanalyse

Nach Kapazität

Das Segment 1.000–5.000 BPD dominierte den Markt aufgrund seiner betrieblichen Flexibilität und geringeren Kapitalanforderungen

Basierend auf der Kapazität wird der globale Markt in weniger als 1.000 BPD, 1.000–5.000 BPD, 5.001–10.000 BPD, 10.001–30.000 BPD und über 30.000 BPD unterteilt.

Das Segment 1.000–5.000 BPD dominierte den Markt und machte im Jahr 2025 etwa 35,86 % des Marktanteils modularer Raffinerien aus, was auf die starke Akzeptanz in Schwellenländern, abgelegenen Ölförderregionen und dezentralen Kraftstoffversorgungsprojekten zurückzuführen ist. Diese modularen Raffineriesysteme bieten ein optimales Gleichgewicht zwischen Raffinerieleistung, Durchführbarkeit von Investitionen, Bereitstellungsgeschwindigkeit und betrieblicher Skalierbarkeit und eignen sich daher hervorragend für Regierungen und unabhängige Ölbetreiber, die eine kostengünstige Downstream-Infrastruktur suchen. Der zunehmende Einsatz modularer Raffinerien mit geringer Kapazität in Afrika, Lateinamerika und Teilen des asiatisch-pazifischen Raums zur Unterstützung lokalisierter Diesel- und DieselraffinerienBenzinDie Produktion stärkt das Segmentwachstum weiter.

Das Segment 10.001–30.000 BPD entwickelt sich zur am schnellsten wachsenden Kategorie und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von etwa 10,73 % wachsen. Das Wachstum wird durch zunehmende Investitionen in mittelgroße modulare Raffinerieprojekte vorangetrieben, die regionale Kraftstoffverteilungsnetze, die industrielle Kraftstoffnachfrage und nationale Energiesicherheitsinitiativen unterstützen können. Diese Systeme bieten eine höhere Raffinierungskomplexität, eine verbesserte Produktausbeuteflexibilität und Möglichkeiten zur schrittweisen Erweiterung bei gleichzeitig kürzeren Entwicklungszeiten im Vergleich zur herkömmlichen Raffinerieinfrastruktur.

Durch Komplexität

Das Segment Hydroskimming-Raffinerien dominierte den Markt aufgrund ihrer geringeren Komplexität und schnelleren Bereitstellungsmöglichkeiten

Basierend auf der Komplexität ist der Weltmarkt in Hydroskimming-Raffinerien, Konversionsraffinerien, Deep-Conversion-Raffinerien, vollkonvertierte modulare Raffinerien unterteilt.

Das Segment der Hydroskimming-Raffinerien dominierte den Markt mit einem Anteil von etwa 38,57 % im Jahr 2025, vor allem aufgrund ihrer relativ einfachen Verarbeitungskonfiguration, niedrigeren Investitionskosten und ihrer Eignung für die dieselorientierte Kraftstoffproduktion in Entwicklungsländern. Modulare Hydroskimming-Raffinerien werden häufig in abgelegenen und infrastrukturell eingeschränkten Regionen eingesetzt, in denen die Nachfrage nach grundlegenden Erdölprodukten wie Diesel, Kerosin und Heizöl weiterhin hoch ist. Ihre geringere betriebliche Komplexität und schnelle Installationsfähigkeiten unterstützen weiterhin die Akzeptanz in ganz Afrika und Teilen des asiatisch-pazifischen Raums.

Das Segment der voll umgebauten modularen Raffinerien wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von etwa 11,10 % wachsen. Zunehmende Umweltvorschriften, steigende Nachfrage nach ReinigungsmittelnKraftstoffe für den Transportund steigende Investitionen in die Produktion höherwertiger Erdölprodukte ermutigen Betreiber, fortschrittliche modulare Raffinierungskonfigurationen mit integrierten Aufrüstungs- und Umwandlungstechnologien einzuführen.

Nach Mobilitätstyp

Feste Segmente dominieren den Markt aufgrund ihrer höheren Verarbeitungsstabilität und langfristigen betrieblichen Nutzung

Basierend auf der Art der Mobilität wird der Markt in feste, tragbare, mobile Container und andere unterteilt.

Das Festnetzsegment dominierte den Markt mit einem Anteil von etwa 56,07 % im Jahr 2025, was auf steigende Investitionen in permanente dezentrale Raffinerieinfrastruktur und langfristige regionale Kraftstoffproduktionsprojekte zurückzuführen ist. Feste, modulare Raffinerien bieten eine höhere Verarbeitungsstabilität, größere Durchsatzkapazitäten und eine verbesserte Integration in die Lager-, Transport- und nachgelagerte Vertriebsinfrastruktur. Regierungen und nationale Ölunternehmen setzen zunehmend feste, modulare Raffineriesysteme ein, um inländische Kraftstofflieferketten zu stärken und die Abhängigkeit von importierten Raffinerieprodukten zu verringern.

Das Segment der mobilen Container wird voraussichtlich ein starkes Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von etwa 11,32 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach schnell einsetzbaren Raffineriesystemen für abgelegene Ölfelder, militärische Treibstoffversorgungsbetriebe, temporäre Industrieprojekte und Notfallanwendungen für die Treibstoffinfrastruktur vorangetrieben.

Nach Rohtyp

Das mittlere Rohölsegment dominierte den Markt aufgrund seiner breiten Verfügbarkeit und Raffinationskompatibilität

Basierend auf der Rohölart wird der Weltmarkt in leichtes Rohöl, mittleres Rohöl, schweres Rohöl und andere unterteilt.

Das mittlere Rohölsegment dominierte den Markt mit einem Anteil von etwa 39,30 % im Jahr 2025, unterstützt durch die weitverbreitete Verfügbarkeit mittlerer Rohölreserven in wichtigen Ölförderregionen, darunter dem Nahen Osten, Afrika und Lateinamerika. Modulares Verarbeitungsmedium für RaffinerienRohölbieten ausgewogene Raffinationsökonomie, stabile Produktausbeuten und Kompatibilität mit verschiedenen Raffineriekonfigurationen, wodurch sie sich hervorragend für dezentrale Raffinierungsprojekte eignen. Steigende regionale Raffinerieinvestitionen und lokale Kraftstoffproduktionsinitiativen tragen zusätzlich zur Segmentexpansion bei.

Das Segment Schweröl wird voraussichtlich ein bemerkenswertes Wachstum verzeichnen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von etwa 10,27 % wachsen. Das Wachstum wird durch die zunehmenden Bemühungen zur Monetarisierung schwerer Rohölreserven durch modulare Aufbereitungstechnologien und zunehmende Investitionen in die Raffinerieinfrastruktur vorangetrieben, die in ressourcenreichen Regionen minderwertige Rohölrohstoffe verarbeiten kann.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment „Ölfeldentwicklung“ dominierte den Markt aufgrund der steigenden Nachfrage nach lokalisierten Lösungen für die Kraftstoffverarbeitung

Basierend auf der Anwendung ist der globale Markt in Ölfeldentwicklung, Ferntreibstoffversorgung, Verteidigung und Militär, Industriebetriebe, Regierungsprogramme und andere unterteilt.

Das Segment der Ölfeldentwicklung dominierte den Markt und hatte im Jahr 2025 einen Anteil von etwa 31,20 %, was auf die zunehmenden vorgelagerten Rohölproduktionsaktivitäten und die wachsende Notwendigkeit zurückzuführen ist, Rohöl direkt an oder in der Nähe von Produktionsstandorten zu monetarisieren. Modulare Raffinerien werden zunehmend in abgelegenen Ölförderregionen eingesetzt, um die lokale Kraftstoffverarbeitung zu unterstützen, Transportkosten zu senken und die betriebliche Effizienz für vorgelagerte Betreiber zu verbessern. Aufgrund ihrer schnellen Einsatzfähigkeit und geringeren Kapitalintensität eignen sie sich hervorragend für Greenfield- und isolierte Ölfeldprojekte.

Das Segment Regierungsprogramme wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von etwa 10,93 % verzeichnen. Das Wachstum wird in erster Linie durch steigende staatliche Investitionen in die inländische Raffinerieinfrastruktur, Initiativen zur Substitution von Kraftstoffimporten und nationale Energiesicherheitsprogramme in Entwicklungsländern vorangetrieben.

Regionaler Ausblick auf den Markt für modulare Raffinerien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Naher Osten und Afrika

Middle East & Africa Modular Refineries Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Naher Osten und Afrika dominierte den Weltmarkt mit einem Umsatz von etwa 608,80 Millionen US-Dollar im Jahr 2025. Der Markt in der Region wächst aufgrund zunehmender Rohölproduktionsaktivitäten, steigender Investitionen in die inländische Raffinerieinfrastruktur und einem wachsenden Fokus der Regierung auf die Verringerung der Abhängigkeit von importierten raffinierten Erdölprodukten in den Volkswirtschaften Afrikas und des Nahen Ostens. Die Länder in der gesamten Region setzen zunehmend modulare Raffineriesysteme ein, um verlorene Rohölreserven zu monetarisieren, die regionale Kraftstoffzugänglichkeit zu verbessern und die nachgelagerte Energie zu stärkenSicherheit. Darüber hinaus unterstützen die geringeren Kapitalinvestitionsanforderungen und die schnelle Einsatzfähigkeit modularer Raffinerien die Einführung in abgelegenen Ölförderregionen und aufstrebenden Industriekorridoren. Zunehmende staatlich geförderte Raffinerieentwicklungsprogramme und Partnerschaften mit privaten nachgelagerten Betreibern tragen zusätzlich zum regionalen Marktwachstum bei.

Modulare Raffinerien in Nigeria

Der nigerianische Markt wurde im Jahr 2025 auf etwa 173,76 Millionen US-Dollar geschätzt. Der Markt wächst aufgrund steigender Investitionen in die dezentrale Raffinerie-Infrastruktur, einer wachsenden inländischen Kraftstoffnachfrage und einer zunehmenden staatlichen Unterstützung für den Einsatz modularer Raffinerien mit dem Ziel, die Abhängigkeit von Kraftstoffimporten zu verringern und die lokale Kraftstoffproduktionskapazität zu verbessern.

Modulare Raffinerien in Saudi-Arabien

Der Markt in Saudi-Arabien wurde im Jahr 2025 auf rund 109,95 Millionen US-Dollar geschätzt. Das Wachstum wird durch zunehmende Investitionen in nachgelagerte Diversifizierungsprojekte, den Ausbau der regionalen Kraftstoffversorgungsinfrastruktur und die zunehmende Konzentration auf flexible Raffineriesysteme vorangetrieben, die entfernte Industrie- und Energieentwicklungsinitiativen unterstützen können.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 etwa 336,57 Millionen US-Dollar. Der Markt verzeichnet ein deutliches Wachstum aufgrund der steigenden Energienachfrage, der zunehmenden Industrialisierung und steigender Investitionen in die lokale Kraftstoffproduktionsinfrastruktur in Schwellenländern wie China, Indien, Indonesien und Malaysia. Regierungen und private Betreiber setzen zunehmend modulare Raffineriesysteme ein, um regionale Kraftstoffversorgungsnetze zu unterstützen, Transportkosten zu senken und die Raffineriezugänglichkeit in abgelegenen Regionen zu verbessern. Darüber hinaus unterstützen wachsende Investitionen in mobile Container-Raffineriesysteme und schrittweise Raffinierungsinfrastrukturprojekte die Marktexpansion in der gesamten Region.

Markt für modulare Raffinerien in China

Der chinesische Markt wurde im Jahr 2025 auf etwa 93,77 Millionen US-Dollar geschätzt. Das Wachstum wird durch zunehmende Investitionen in Kompaktraffinierungstechnologien, die regionale Nachfrage nach Industriebrennstoffen und die zunehmende Einführung modularer Verarbeitungssysteme für lokalisierte nachgelagerte Betriebe vorangetrieben.

Markt für modulare Raffinerien in Indien

Der indische Markt wurde im Jahr 2025 auf rund 71,80 Millionen US-Dollar geschätzt. Der Markt wächst aufgrund des steigenden industriellen Kraftstoffverbrauchs, steigender Investitionen in die dezentrale Energieinfrastruktur und der steigenden Nachfrage nach flexiblen Raffineriesystemen in abgelegenen Industrie- und Bergbauregionen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 rund 111,11 Millionen US-Dollar. Der Markt in Nordamerika wächst aufgrund der steigenden Nachfrage nach flexibler Raffinerieinfrastruktur, steigender Investitionen in die Entwicklung abgelegener Ölfelder und einem wachsenden Fokus auf die Stabilität der Kraftstoffversorgung im gesamten Industrie- und Energiesektor. In der Region werden außerdem zunehmend mobile und auf Skids montierte Raffinierungssysteme für temporäre Betriebe und spezielle industrielle Kraftstoffanwendungen eingesetzt. Darüber hinaus unterstützen technologische Fortschritte in der modularen Raffinationsautomatisierung und Prozessoptimierung das Marktwachstum in den USA und Kanada.

US-Markt für modulare Raffinerien

Der US-Markt wurde im Jahr 2025 auf etwa 90,86 Millionen US-Dollar geschätzt. Der Markt wird durch die steigende Nachfrage nach kompakter Raffinerieinfrastruktur, den zunehmenden Einsatz modularer Verarbeitungssysteme in abgelegenen Ölförderregionen und wachsende Investitionen in flexible nachgelagerte Energielösungen gestützt.

Europa

Auf Europa entfielen im Jahr 2025 etwa 71,59 Millionen US-Dollar. Das Marktwachstum in Europa wird durch zunehmende Investitionen in die Energieresilienzinfrastruktur, Nischenraffinierungsprojekte und tragbare Kraftstoffaufbereitungssysteme für industrielle und verteidigungsbezogene Anwendungen unterstützt. Darüber hinaus unterstützt der zunehmende Fokus auf dezentrale Energiesysteme und strategische Brennstoffreserven den begrenzten, aber stetigen Einsatz modularer Raffinerietechnologien in der gesamten Region.

Markt für modulare Raffinerien in Deutschland

Der deutsche Markt wurde im Jahr 2025 auf etwa 16,21 Millionen US-Dollar geschätzt. Der Markt wird durch zunehmende Investitionen in die industrielle Energieinfrastruktur und ein wachsendes Interesse an kompakten Kraftstoffverarbeitungstechnologien für strategische und spezialisierte Industrieanwendungen gestützt.

Britischer Markt für modulare Raffinerien

Der britische Markt wurde im Jahr 2025 auf rund 12,40 Millionen US-Dollar geschätzt. Das Wachstum wird durch den Ausbau kommerzieller Solaranlagen auf Dächern vorangetrieben, was günstig isterneuerbare EnergieAnreize und steigende Nachfrage nach Hybrid-Wechselrichterlösungen, die in intelligente Energiemanagementsysteme integriert sind.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 etwa 174,51 Millionen US-Dollar. Der Markt wird hauptsächlich durch zunehmende Rohölproduktionsaktivitäten, steigende Kraftstoffnachfrage und wachsende Investitionen in den Ausbau regionaler Raffineriekapazitäten in Brasilien, Argentinien, Kolumbien und Venezuela angetrieben. Regierungen und unabhängige Energiebetreiber setzen zunehmend auf modulare Raffineriesysteme, um die Sicherheit der heimischen Kraftstoffversorgung zu verbessern, abgelegene Industriebetriebe zu unterstützen und regionale Rohölressourcen effizienter zu monetarisieren.

Markt für modulare Raffinerien in Brasilien

Der brasilianische Markt wurde im Jahr 2025 auf rund 48,05 Millionen US-Dollar geschätzt. Das Wachstum wird durch die steigende regionale Kraftstoffnachfrage, die Ausweitung nachgelagerter Investitionen und die zunehmende Einführung modularer Raffinierungssysteme für die lokale Versorgung mit Erdölprodukten und industrielle Kraftstoffanwendungen unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Unternehmen bauen modulare Raffinerietechnologien und flexible Downstream-Infrastruktur aus, um ihre Marktposition zu stärken

Der globale Markt für modulare Raffinerien ist mäßig fragmentiert und durch die Präsenz von Raffinerietechnikunternehmen, Anbietern modularer Prozesstechnologie, EPC-Auftragnehmern und spezialisierten nachgelagerten Infrastrukturentwicklern gekennzeichnet, die durch technologische Innovation, Projektdurchführungsfähigkeiten und integrierte Raffinationslösungen konkurrieren. Führende Teilnehmer wie VFuels LLC, Ventech Engineers International LLC, Axens SA, Chemex Global LLC, McDermott International Ltd. und andere behaupten starke Marktpositionen durch diversifizierte Portfolios modularer Raffineriesysteme, auf Skids montierte Prozesseinheiten, Container-Raffinierungslösungen und fortschrittliche Downstream-Engineering-Fähigkeiten.

Beispielsweise hat KBR Inc. im Juli 2025 einen großen Ingenieur-, Beschaffungs- und Bauvertrag im Zusammenhang mit der Entwicklung mehrerer modularer Raffinerieprojekte in Indonesien abgeschlossen, deren Ziel die Stärkung der lokalen Raffinerieinfrastruktur und die Verbesserung der regionalen Kraftstoffversorgungskapazitäten ist.

LISTE DER WICHTIGSTEN MODULARER RaffinerienUNTERNEHMEN IM BERICHT PROFILIERT

- VFuels LLC(UNS.)

- Ventech Engineers International LLC (USA)

- Axens SA(Frankreich)

- Chemex Global LLC (USA)

- McDermott International LLC(UNS.)

- KBR Inc. (USA)

- Neste Engineering Solutions (Finnland)

- Lummus Technology LLC (USA)

- Honeywell UOP(UNS.)

- Prosernat S.A. (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:VFuels LLC kündigte die Erweiterung seines modularen Raffinerie-Engineering-Portfolios um verbesserte kompakte Raffinierungssysteme an, die für den schnellen Einsatz in abgelegenen Ölförderregionen konzipiert sind. Die verbesserten Systeme umfassten erweiterte Automatisierungsfunktionen, modulare Skalierbarkeit und eine verbesserte Effizienz der Kraftstoffverarbeitung, um die dezentrale Entwicklung der Raffinerieinfrastruktur zu unterstützen.

- November 2025:Honeywell UOP führte fortschrittliche modulare Hydroverarbeitungstechnologien ein, die darauf abzielen, die Schwefelreduktionsfähigkeiten und die Produktion saubererer Kraftstoffe in modularen Raffinerieanwendungen zu verbessern. Der Schwerpunkt der Entwicklung lag auf der Unterstützung der Einhaltung der sich entwickelnden Vorschriften für schwefelarme Kraftstoffe und der Verbesserung der Betriebseffizienz kompakter Raffinerieanlagen.

- September 2025:Ventech Engineers International LLC hat sein Portfolio an auf Skids montierten Raffinerielösungen um integrierte modulare Prozesseinheiten erweitert, die für die schrittweise Erweiterung der Raffinerie und flexible Rohölverarbeitungsbetriebe konzipiert sind. Die Systeme wurden entwickelt, um nachgelagerte Projekte mit geringerem Kapitalaufwand und den Ausbau der regionalen Kraftstoffversorgungsinfrastruktur zu unterstützen.

- Juli 2025:KBR Inc. sicherte sich eine groß angelegte EPC-Vereinbarung im Zusammenhang mit der Entwicklung modularer Raffinerie-Infrastrukturprojekte in Indonesien. Der Schwerpunkt des Projekts lag auf der Stärkung lokaler Raffineriekapazitäten, der Verbesserung der Zugänglichkeit von Kraftstoffen und der Unterstützung der Entwicklung einer verteilten nachgelagerten Energieinfrastruktur.

- März 2025:Axens SA hat sein modulares Angebot an Raffinerietechnologien um fortschrittliche kompakte Konvertierungs- und Hydroverarbeitungslösungen erweitert, die darauf abzielen, die Produktausbeuteflexibilität und Umweltverträglichkeit bei Raffinerieprojekten kleiner und mittlerer Kapazität zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für modulare Raffinerien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,09 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Kapazität, nach Komplexität, nach Mobilitätstyp, nach Rohtyp, nach Anwendung und nach Region |

| Nach Kapazität |

|

| Durch Komplexität |

|

| Nach Mobilitätstyp |

|

| Nach Rohtyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.302,58 Millionen US-Dollar und soll bis 2034 2.849,95 Millionen US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,09 % aufweisen wird.

Das mittlere Rohölsegment war hinsichtlich der Rohölsorte marktführend.

Zunehmender Einsatz modularer Raffinerien in abgelegenen und Öl produzierenden Regionen.

VFuels LLC, Axens SA, KBR Inc. und McDermott International Ltd. sind die Top-Player auf dem Markt.

Der Nahe Osten und Afrika hielten im Jahr 2025 den Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 197

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf