Neopentylglykol-Marktgröße, Anteil und Branchenanalyse, nach Sorte (Flocken, geschmolzen und Schlamm), nach Anwendung (Schmierstoffe, Weichmacher, Beschichtungen und Harze und andere), nach Endverbrauchsindustrie (Automobilindustrie, Bauwesen, Elektronik, Pharmazie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

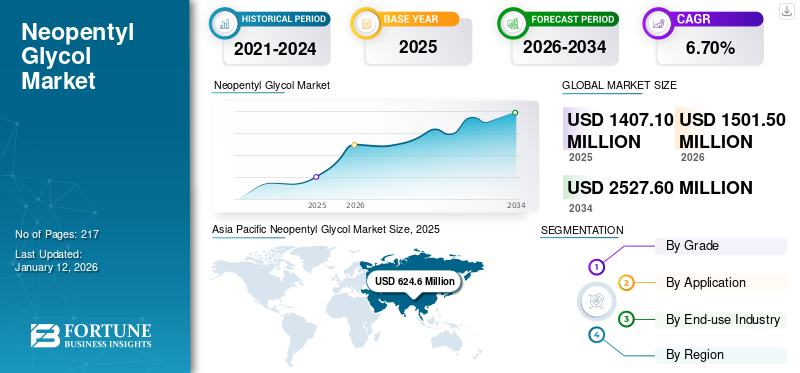

Die globale Marktgröße für Neopentylglykol wurde im Jahr 2025 auf 1407,1 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1501,5 Millionen US-Dollar im Jahr 2026 auf 2527,6 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,70 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Neopentylglykol-Markt mit einem Marktanteil von 44,00 % im Jahr 2025.

Neopentylglykol (NPG) ist eine vielseitige chemische Verbindung, die in verschiedenen Branchen eingesetzt wird. Es wird hauptsächlich bei der Herstellung von Polyester eingesetztHarze, Beschichtungen und Schmierstoffe. Die wachsende Nachfrage nach NPG wird durch seinen zunehmenden Einsatz in Automobillacken, Pulverbeschichtungen und Baumaterialien vorangetrieben. Seine hervorragende Haltbarkeit, Wetterbeständigkeit und umweltfreundliche Eigenschaften tragen zu seiner steigenden Beliebtheit in diesen Anwendungen bei. Hauptakteure auf dem Markt sind LG Chem, Perstorp Holding AB, BASF, MITSUBISHI GAS CHEMICAL COMPANY, INC. und Eastman Chemical Company.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Neopentylglykol-Marktüberblick

Marktgröße und Prognose:

- Marktgröße 2025: 1407,1 Millionen US-Dollar

- Marktgröße 2026: 1501,5 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 2527,6 Mio. USD

- CAGR: 6,70 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Neopentylglykol-Markt mit einem Anteil von 44,00 % im Jahr 2025, angetrieben durch die rasche Industrialisierung, den Ausbau der Infrastruktur und den steigenden Verbrauch im Automobil-, Elektronik- und Bausektor in China, Indien und Südostasien.

- Aufgrund der einfachen Handhabung und Lagerung hielt das Segment Flocken im Jahr 2024 den größten Anteil an Sorten. Allerdings gewinnt geschmolzenes NPG aufgrund seiner Kosteneffizienz bei großtechnischen Anwendungen immer mehr an Bedeutung.

- Bei der Anwendung dominierten Beschichtungen und Harze aufgrund ihrer weit verbreiteten Verwendung in Automobil-, Bau- und Industrieanwendungen.

Wichtige Länder-Highlights:

- China: Führend sowohl bei der Produktion als auch beim Verbrauch von NPG. Die Nachfrage wird durch die Expansion der Automobil-, Elektronik- und Bauindustrie gestützt, insbesondere unter dem Einfluss der raschen Urbanisierung und der industriellen Entwicklung.

- USA: Hohe Nachfrage in den Bereichen Beschichtungen und Schmierstoffe, insbesondere für den Automobil- und Industriebereich. Das Wachstum wird durch Initiativen zur Förderung der Nachhaltigkeit und der Einführung biobasierter NPG-Alternativen unterstützt.

- Deutschland (Europa): Starke Nachfrage nach Pulver- und Wasserlacken im Automobil- und Bausektor. Strenge Umweltvorschriften und Innovationen bei Polyesterpolyolen treiben das Wachstum voran.

- Japan: Die Präsenz eines wichtigen Marktteilnehmers (Mitsubishi Gas Chemical) und die steigende Nachfrage nach Hochleistungsmaterialien in der Automobil- und Elektronikbranche tragen zur Marktexpansion bei.

Markttrends für Neopentylglycol

Durchbrüche bei Katalysatoren und Prozessen sowie die Integration der digitalen Fertigung zur Transformation des NPG-Marktes

Die NPG-Industrie erlebt Fortschritte in der Katalysatortechnologie und in den Produktionsprozessen. Hersteller entwickeln neuartige metallorganische Katalysatoren, die die Reaktionsselektivität bei niedrigeren Temperaturen erheblich verbessern und so den Energieverbrauch senken. Gleichzeitig ersetzen kontinuierliche Fertigungssysteme herkömmliche Batch-Prozesse und ermöglichen eine Reaktionskontrolle und eine gleichbleibende Produktqualität.

Führende NPG-Hersteller nehmen anIndustrie 4.0Prinzipien durch die Implementierung fortschrittlicher Analyse-, Prozessoptimierungs- und Echtzeitüberwachungssysteme. Diese digitalen Technologien ermöglichen vorausschauende Wartung, automatisierte Qualitätskontrolle und dynamische Produktionsanpassungen, die den Ertrag maximieren und gleichzeitig strenge Qualitätsparameter einhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die Entwicklung der Automobilindustrie treibt das Marktwachstum voran

Die Automobilindustrie spielt eine wichtige Rolle bei der Förderung des Wachstums des Neopentylglykol-Marktes, vor allem durch seinen umfangreichen Einsatz in Autolacken undSchmierstoffe. Produkte auf NPG-Basis werden in diesem Sektor wegen ihrer Langlebigkeit, Witterungsbeständigkeit und hervorragenden Leistungseigenschaften geschätzt.

NPG ist ein wichtiger Bestandteil von Autolacken und trägt dazu bei, hochwertige, langlebige Lackierungen zu erzielen, die Fahrzeuge vor Korrosion, UV-Strahlung und normalem Verschleiß schützen. Da die Verbrauchernachfrage nach Automobilen mit verbessertem Aussehen und langlebigerem Äußeren steigt, steigt auch die Nachfrage nach innovativen Beschichtungslösungen, die NPG verwenden. Diese Tendenz ist besonders auf den Premium- und High-End-Automobilmärkten spürbar, wo hochwertige Oberflächen ein wichtiges Verkaufsargument sind.

Darüber hinaus ist die Umstellung aufElektrofahrzeuge (EVs)eröffnet neue Potenziale für NPG im Automobilbereich. Elektrofahrzeuge erfordern spezielle Schmierstoffe und Wärmemanagementlösungen, bei denen sich NPG-basierte Produkte aufgrund ihrer Stabilität und Leistung bei unterschiedlichen Temperaturen auszeichnen. Es wird erwartet, dass die Ausweitung des Elektrofahrzeugsektors die Nachfrage nach NPG erhöhen wird.

Auch die zunehmende Betonung der Nachhaltigkeit in der Automobilindustrie begünstigt den Einsatz von NPG. Viele NPG-basierte Beschichtungen und Schmierstoffe boten im Vergleich zu herkömmlichen Alternativen ein verbessertes Umweltprofil und entsprachen damit dem Bestreben der Branche nach umweltfreundlicheren Praktiken und Produkten.

MARKTBEGRENZUNGEN

Rohstoffvolatilität und neue Alternativen behindern die Expansion des NPG-Marktes

Schwankende Rohstoffpreise beeinflussen den Markt erheblich. Die NPG-Produktion hängt stark davon abPetrochemieRohstoffe, insbesondere Isobutyraldehyd und Formaldehyd. Die Volatilität der Rohölpreise wirkt sich direkt auf die Kosten dieser Rohstoffe aus und führt zu unvorhersehbaren Produktionskosten für NPG-Hersteller. Diese Instabilität kann die Gewinnmargen schmälern und die langfristige Planung erschweren, was möglicherweise Investitionen in diesem Sektor abschreckt.

Auch die Konkurrenz durch alternative Materialien stellt eine Herausforderung für das Wachstum des NPG-Marktes dar. Mit fortschreitender Technologie werden neue Materialien entwickelt, deren Eigenschaften denen von NPG-basierten Produkten ähneln oder diese sogar übertreffen. In der Beschichtungsindustrie gewinnen beispielsweise alternative Polyole und biobasierte Materialien an Bedeutung. Diese Ersatzstoffe können eine vergleichbare Leistung zu potenziell geringeren Kosten oder mit größeren Umweltvorteilen bieten, was den Marktanteil von NPG in bestimmten Anwendungen schmälert.

MARKTCHANCEN

Steigendes Umweltbewusstsein steigert die Nachfrage nach NPG-basierten nachhaltigen Lösungen

Die wachsende Nachfrage nach umweltfreundlichen Produkten schafft erhebliche Chancen für den NPG-Markt, angetrieben durch zunehmendes Umweltbewusstsein und strengere Vorschriften in allen Branchen.

NPG-basierte Materialien bieten im Vergleich zu herkömmlichen Alternativen häufig bessere Umweltprofile. In der Beschichtungsindustrie wird beispielsweise NPG zur Herstellung verwendetPulverbeschichtungenund wasserbasierte Gegenstücke. Dies steht im Einklang mit den weltweiten Bemühungen, die Luftverschmutzung zu minimieren und die Luftqualität in Innenräumen zu verbessern, was zu einem bedeutenden Markt für NPG in Industrie- und Verbraucheranwendungen führt.

In der Kunststoffindustrie wird NPG eingesetzt, um Polyester haltbarer und witterungsbeständiger zu machen. Diese Eigenschaften tragen dazu bei, langlebige Produkte herzustellen, wodurch die Notwendigkeit eines häufigen Austauschs verringert und letztendlich der Abfall reduziert wird. Da Verbraucher und Organisationen Wert auf nachhaltige und langlebige Materialien legen, steigt die Nachfrage nach NPG-basierten Kunststoffen.

Darüber hinaus positioniert sich NPG aufgrund seiner Rolle bei der Herstellung biobasierter und biologisch abbaubarer Polymere positiv auf dem wachsenden Markt fürnachhaltige VerpackungLösungen. Da Regierungen weltweit strengere Vorschriften für Einwegkunststoffe einführen, greifen Hersteller auf NPG-basierte Alternativen zurück, was das Marktwachstum weiter vorantreibt.

HERAUSFORDERUNGEN DES MARKTES

Energievolatilität verändert die Wirtschaftlichkeit der Neopentylglykol-Produktion

Der Markt steht vor erheblichen Herausforderungen aufgrund der Preisvolatilität, die vor allem auf schwankende Kosten für petrochemische Rohstoffe zurückzuführen ist. Die Hersteller sind weiterhin stark von erdölbasierten Rohstoffen abhängig, wodurch die NPG-Produktion anfällig für die Dynamik des Energiemarktes ist.

Hohe Umwandlungskosten für die Umwandlung von NPG in geschmolzene oder aufgeschlämmte Formen erzeugen zusätzlichen wirtschaftlichen Druck für spezialisierte Industrieanwendungen. Diese Umwandlungsprozesse erfordern einen erheblichen Energieeinsatz, hochentwickelte Ausrüstung und eine präzise Temperaturkontrolle, was die Herstellung weiter verkompliziert und sich auf die allgemeine Wettbewerbsfähigkeit des Marktes und die Preisstrategien auswirkt.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie störte den NPG-Markt zunächst aufgrund von Unterbrechungen der Lieferkette und einer geringeren Nachfrage aus Endverbrauchsindustrien wie der Automobil- und Baubranche. Der Markt zeigte jedoch Widerstandsfähigkeit und Erholung, angetrieben durch die gestiegene Nachfrage nach Hygieneprodukten und Verpackungsmaterialien. Der Wandel hin zu nachhaltigen und umweltfreundlichen Produkten hat auch den NPG-Verbrauch in China angekurbeltFarben und Beschichtungen. Mit der Erholung der Weltwirtschaft dürfte der Markt wieder an Dynamik gewinnen, wobei das Wachstum im Bau- und Automobilsektor die Nachfrage ankurbeln wird.

SEGMENTIERUNGSANALYSE

Nach Klasse

Das Flockensegment dominierte den Markt aufgrund der einfachen Handhabung und Lagerung

Basierend auf der Qualität wird der Markt in Flocken, geschmolzen und Schlamm unterteilt.

Das Flockensegment wird den Markt voraussichtlich mit einem Anteil von 72,81 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Diese Dominanz wird auf die einfache Handhabung und Lagerung von Flocken zurückgeführt, weshalb sie in vielen industriellen Anwendungen bevorzugt werden. Das Flockensegment zeichnet sich durch stetiges Wachstum aus, angetrieben durch eine konstante Nachfrage in verschiedenen Branchen.

Der geschmolzene NPG-Gehalt verzeichnet ein schnelles Wachstum und übertrifft die Wachstumsrate von Flocken. Dieser Anstieg ist vor allem auf die Kosteneffizienz bei Großbetrieben zurückzuführen. Da die Industrie ihre Prozesse optimieren und Kosten senken möchte, wird geschmolzenes NPG immer attraktiver. Es wird erwartet, dass dieses Segment seinen schnellen Wachstumskurs fortsetzt und möglicherweise langfristig den Marktanteil von Flocken in Frage stellt.

Auf Antrag

Beschichtungen und Harze dominieren den Markt aufgrund der weit verbreiteten Verwendung von NPG-basierten Produkten in verschiedenen Branchen

Basierend auf der Anwendung wird der Markt in Schmierstoffe,Weichmacher, Beschichtungen und Harze und andere.

Das Segment Beschichtungen und Harze hatte im Jahr 2024 den höchsten Anteil am Weltmarkt. Diese Bedeutung ist auf die weit verbreitete Verwendung von NPG-basierten Produkten in verschiedenen Branchen zurückzuführen, wo sie überlegene Haltbarkeit, Wetterbeständigkeit und Leistungsmerkmale bieten. Das Wachstum in diesem Segment ist konstant und wird durch die anhaltende Nachfrage im Bau-, Automobil- und Industriesektor unterstützt. Innovationen bei umweltfreundlichen und leistungsstarken Beschichtungen dürften das Wachstum in diesem Sektor weiter vorantreiben. Das Segment Beschichtungen und Harze wird den Markt voraussichtlich mit einem Anteil von 54,51 % im Jahr 2026 dominieren.

Der Schmierstoffsektor ist zwar der zweitgrößte, verzeichnet aber ein rasantes Wachstum. Diese Expansion wird durch die steigende Nachfrage sowohl im Automobil- als auch im Industriesektor vorangetrieben. Schmierstoffe auf NPG-Basis bieten überlegene Leistungsmerkmale, einschließlich verbesserter Stabilität und Effizienz. Es wird erwartet, dass sich das Wachstum in diesem Segment in einem Tempo fortsetzt, das durch technologische Fortschritte in der Maschinen- und Automobilindustrie angetrieben wird, die Hochleistungsschmierstoffe benötigt.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Automobilmarkt dominiert aufgrund verbesserter Fahrzeugästhetik, Langlebigkeit und Leistung

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Automobil, Bauwesen, Elektronik,pharmazeutisch, und andere.

Das Automobilsegment hielt im Jahr 2024 den größten Marktanteil von Neopentylglykol. Das Segment verzeichnet ein schnelles Wachstum, angetrieben durch die zunehmende weltweite Fahrzeugproduktion und die Nachfrage nach leistungsstarken, langlebigen Beschichtungen. Der Einsatz von NPG in diesem Sektor trug zu einer verbesserten Fahrzeugästhetik, Langlebigkeit und Leistung bei. Da sich die Automobilindustrie weiterentwickelt, insbesondere mit der Verlagerung hin zu Elektrofahrzeugen, wird die Nachfrage nach speziellen Produkten auf NPG-Basis wahrscheinlich steigen. Es wird erwartet, dass das Automobilsegment mit einem weltweiten Beitrag von 35,80 % im Jahr 2026 den Markt anführen wird.

Dem Bausektor wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Dieser Sektor weist ein starkes Wachstumspotenzial auf, insbesondere in Entwicklungsregionen, die einen Bauboom erleben. NPG-basierte Produkte werden im Baugewerbe wegen ihrer Haltbarkeit, Wetterbeständigkeit und Leistung in rauen Umgebungen geschätzt. Das Wachstum in diesem Segment wird voraussichtlich robust sein, angetrieben durch Urbanisierungstrends, Infrastrukturentwicklung und den zunehmenden Fokus auf nachhaltige Baumaterialien.

Regionaler Ausblick auf den Markt für Neopentylglycol

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Neopentyl Glycol Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 624,6 Millionen US-Dollar aus, was 44,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 669,4 Millionen US-Dollar erreichen. Der asiatisch-pazifische Raum nimmt den dominierenden Anteil des Weltmarktes ein und könnte sich zur am schnellsten wachsenden Region entwickeln. China ist der größte Produzent und Verbraucher, wobei mehrere inländische Unternehmen eine entscheidende Rolle spielen. Die rasche Industrialisierung der Region, insbesondere in Indien und südostasiatischen Ländern, treibt die NPG-Nachfrage in verschiedenen Endverbrauchsindustrien voran. Im Elektronikbereich steigt der Verbrauch, insbesondere bei Leiterplattenbeschichtungen. Das Wachstum der Automobilindustrie steigert auch die Nachfrage nach NPG-basierten Beschichtungen und Schmierstoffen. In der Region wird zunehmend NPG in synthetischen Schmiermitteln für Industriemaschinen eingesetzt. Das Marktwachstum wird durch die Expansion der Bauindustrie und die zunehmende Urbanisierung zusätzlich unterstützt. Der japanische Markt soll bis 2026 ein Volumen von 71,5 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 356,2 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 154,3 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 274,9 Millionen US-Dollar, was einem Anteil von 20,00 % entspricht, und wird im Jahr 2026 voraussichtlich 290,7 Millionen US-Dollar erreichen. Der nordamerikanische NPG-Markt ist durch eine hohe Nachfrage im Beschichtungs- und Harzsektor, insbesondere für Automobil- und Industrieanwendungen, gekennzeichnet. Der Fokus der Region auf leistungsstarke Beschichtungen mit niedrigem VOC-Gehalt hat den NPG-Verbrauch in die Höhe getrieben. Die USA sind führend bei der NPG-Produktion und dem NPG-Verbrauch, wobei mehrere große Chemieunternehmen eine bedeutende Präsenz haben. Das wachsende Interesse an biobasierten NPG-Alternativen und Nachhaltigkeit wird zur wachsenden Marktgröße in den USA beitragen. Der US-Markt wird bis 2026 schätzungsweise 245,7 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 360,3 Millionen US-Dollar und trug damit 26,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 384,7 Millionen US-Dollar prognostiziert. Der europäische NPG-Markt ist durch strenge Vorschriften zur Förderung umweltfreundlicher Produkte geprägt. Dies hat zu einem zunehmenden Einsatz von NPG in wasserbasierten Beschichtungen und Pulverbeschichtungen geführt. Länder wie Deutschland und Italien sind Schlüsselmärkte mit starker Nachfrage aus der Automobil- und Baubranche. Die Region erlebt Innovationen bei NPG-basierten Polyesterpolyolen für PolyurethanAnwendungen. Der Markt verzeichnet auch eine wachsende Nachfrage nach NPG bei der Herstellung von Weichmachern, insbesondere als Alternative. Der Schwerpunkt der Region auf energieeffiziente Gebäude treibt den Einsatz von NPG in Dämmmaterialien voran. Der britische Markt wird bis 2026 voraussichtlich 61,5 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 105,5 Milliarden US-Dollar erreichen wird.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 46,3 Mio. USD 3,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 49,4 Mio. USD erreichen. In Lateinamerika wird der Markt hauptsächlich von der Automobil- und Bauindustrie angetrieben. Brasilien und Mexiko sind die Schlüsselmärkte mit einer wachsenden Nachfrage nach NPG Automobilbeschichtungenund Nacharbeiten. Auch in der Möbelindustrie besteht eine wachsende Nachfrage nach NPG-basierten Holzbeschichtungen. Der Markt profitiert von der Expansion multinationaler Beschichtungshersteller in der Region, die fortschrittliche NPG-basierte Formulierungen einführen. Allerdings steht der Markt aufgrund wirtschaftlicher Instabilitäten und schwankender Rohstoffpreise vor Herausforderungen.

Naher Osten und Afrika

Im Jahr 2025 repräsentierte der Nahe Osten und Afrika 101,1 Millionen US-Dollar, was 7,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 107,4 Millionen US-Dollar anwachsen. Der Nahe Osten und Afrika, insbesondere die GCC-Länder, sind aufgrund ihrer starken petrochemischen Industrie Marktführer in dieser Region. Das heiße Klima der Region steigert die Nachfrage nach hitzebeständigen und langlebigen Beschichtungen und steigert den NPG-Verbrauch. Zunehmende Bauaktivitäten treiben den zunehmenden Einsatz von NPG in Pulverbeschichtungen für Architekturanwendungen voran. Die Region verzeichnet eine erhöhte Nachfrage nach NPG bei der Herstellung ungesättigter Polyesterharze, die im Anbau verwendet werden Verbundwerkstoffindustrie.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Geschäftsausweitung und die Erhöhung der Produktionskapazitäten ist eine strategische Initiative, die von Schlüsselunternehmen umgesetzt wird

Der Markt verzeichnet ein Wachstum, das von industriellen Anwendungen in den Bereichen Polyesterharze, Beschichtungen und Automobil angetrieben wird. Die Marktdynamik wird von Schwellenländern, technologischen Innovationen und einem Fokus auf nachhaltige chemische Lösungen geprägt. Der Markt erlebt eine strategische Konsolidierung, wobei sich die Hersteller auf den Ausbau ihrer Produktionskapazitäten, die Verbesserung der Effizienz und die Entwicklung spezieller Produktformulierungen konzentrieren, um Wettbewerbsvorteile zu wahren.

Hauptakteure auf dem Markt sind LG Chem, Perstorp Holding AB, BASF, MITSUBISHI GAS CHEMICAL COMPANY, INC. und Eastman Chemical Company.

LISTE DER WICHTIGSTEN NEOPENTYLGLYKOL-UNTERNEHMEN IM PROFIL

- LG Chem(Südkorea)

- Perstorp Holding AB(Schweden)

- BASF (Deutschland)

- OQ Chemical GmbH (Deutschland)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

- Eastman Chemical Company(UNS.)

- Zibo Ruibao Chemical Co., LTD. (China)

- Ataman Chemicals (Istanbul)

- The Chemical Company (USA)

- DHALOP-CHEMIKALIEN(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2023:Zhejiang Guanghua Technology Co., Ltd. und BASF haben eine Absichtserklärung zur Lieferung von Neopentylglykol aus dem Verbundstandort Zhanjiang an KHUA unterzeichnet. Diese Zusammenarbeit wird BASF dabei helfen, der steigenden Nachfrage nach emissionsarmen Pulverlacken im asiatisch-pazifischen Raum und in China gerecht zu werden.

- Oktober 2022:BASF investierte in China in ein neues Neopentylglykol mit einer Produktionskapazität von 80.000 Tonnen. Die neue Anlage wird die Neopentylglykol-Kapazität der BASF auf 335.000 Tonnen pro Jahr erhöhen. Das neue Werk wird vor allem die wachsende Nachfrage nach Pulverlacken in China bedienen.

- September 2022:BASF hat Neopentylglykol mit einem CO2-Fußabdruck (PCF) von Null vom gesamten Produkt auf den Markt gebracht. Das Produkt mit dem Namen NPG ZeroPCF wird aus nachwachsenden Rohstoffen durch den Biomassebilanzansatz der BASF hergestellt.

- September 2022:OQ Chemicals hat Neopentylglykoldiheptanoat für die Körperpflege und -pflege auf den Markt gebrachtKosmetikindustrie. Das neue Produkt wird in Hautpflege-, Farbkosmetik-, Sonnenschutz-, Haarpflege- und Antitranspirant-Formulierungen eingesetzt. Mit der Einführung von Neopentylglycoldiheptanoat kommt OQ Chemicals der Nachfrage der Kosmetikindustrie nach silikonfreien Lösungen nach.

- September 2020:BASF-YPC Co., Ltd, ein Joint Venture zwischen SINOPEC und BASF, hat die Produktionskapazität für Neopentylglykol in China auf 40.000 Tonnen erweitert. Die Erweiterung verstärkt die wachsende Nachfrage nach umweltfreundlichen Pulverlacken und setzt auf eine lokale Produktion.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Qualitäten, Zusammensetzungen, die zur Herstellung dieser Produkte verwendet werden, und Endverbrauchsindustrien des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kiloton) |

|

Wachstumsrate |

CAGR von 6,70 % von 2026 bis 2034 |

|

Segmentierung |

Nach Klasse

|

|

Auf Antrag

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1407,1 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 2527,6 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 6,70 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 624,6 Millionen US-Dollar.

Die Automobil-Endverbrauchsindustrie war im Jahr 2025 Marktführer.

Die Entwicklung der Automobilindustrie treibt das Wachstum des Marktes voran.

China hielt im Jahr 2025 den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 217

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf