Marktgröße, Anteil und Branchenanalyse für Polyesterpolyole, nach Quelle (auf Erdölbasis und biobasiert), nach Anwendung (Konsumgüter, Elektronik, Pharmazeutika und andere) und regionale Prognose, 2026–2034

POLYESTER-POLYOLE-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

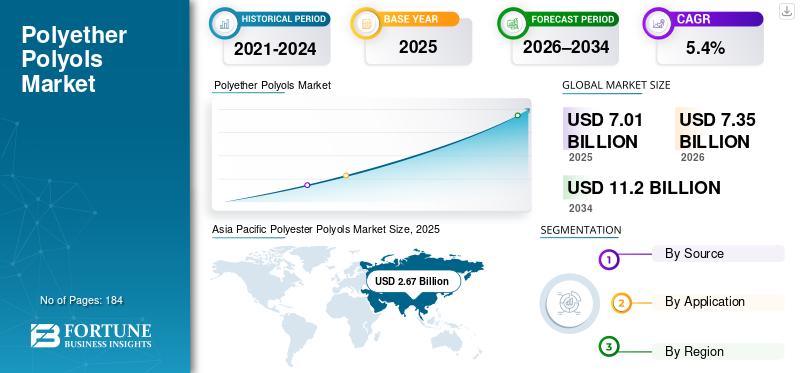

Die globale Marktgröße für Polyesterpolyole wurde im Jahr 2025 auf 7,01 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,35 Milliarden US-Dollar im Jahr 2026 auf 11,20 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum 2026–2034.Der asiatisch-pazifische Raum dominierte den Markt für Polyesterpolyole mit einem Marktanteil von 38,08 % im Jahr 2025.

Polyesterpolyole sind hydroxylterminierte Polyester, die typischerweise aus Disäuren/Anhydriden und Diolen/Triolen synthetisiert werden und als Kernbausteine in der Polyurethan (PU)-Chemie verwendet werden. Sie werden ausgewählt, wenn Formulierer eine starke mechanische Leistung, chemische Beständigkeit und Haltbarkeit in Anwendungen wie starren PU-Isolierschäumen, CASE (Beschichtungen, Klebstoffe, Dichtstoffe, Elastomere) und ausgewählten flexiblen Schaumstoffen benötigen.ElastomerSysteme.

Das Marktwachstum ist strukturell mit der Energieeffizienz von Gebäuden und der Isolationsdurchdringung, der Verwendung von PU in industriellen Beschichtungen und Klebstoffen unter VOC- und Leistungsanforderungen sowie mit nachhaltigkeitsbedingten Umstellungen hin zu bioattributierten/biobasierten oder zirkulären Rohstoffen verbunden, die durch Zertifizierung und Massenbilanzbuchhaltung ermöglicht werden.

BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company und COIM Group sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Polyesterpolyole

- Marktgröße 2025: 7,01 Milliarden US-Dollar

- Marktgröße 2026: 7,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,20 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Polyesterpolyole mit einem Anteil von 38,08 % im Jahr 2025.

- Den dominierenden Marktanteil hatte das erdölbasierte Segment.

- Es wird erwartet, dass das Konsumgütersegment im Prognosezeitraum den Markt dominieren wird.

Nordamerika

Nordamerika stellt einen hochwertigen Markt dar, der durch die ausgereifte CASE-Nachfrage und die Ausweitung zertifizierter zirkulärer und biozirkulärer Angebote unterstützt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil, angetrieben durch eine starke Nachfrage aus dem Bau-, Automobil- und Industriesektor.

Europa

Europa wird durch strenge Energieeffizienzvorschriften in Gebäuden und VOC-Kontrollen in Beschichtungen unterstützt, was die Nachfrage nach Polyesterpolyolen ankurbelt.

UNS.

Der US-Markt wurde im Jahr 2025 auf 1,23 Milliarden US-Dollar geschätzt, was etwa 17,5 % des weltweiten Marktumsatzes ausmacht.

Japan

Es wird erwartet, dass Japan ein stetiges Wachstum verzeichnen wird, das durch die steigende Nachfrage aus Automobil- und Industrieanwendungen gestützt wird.

Mehr lesen

Markttrends für Polyesterpolyole

Die leistungsorientierte Differenzierung bei CASE- und VOC-armen Beschichtungssystemen ist ein aufstrebender Markttrend

Ein wichtiger Trend, der den Markt umgestaltet, ist die anhaltende Produktdifferenzierung in den CASE-Märkten, insbesondere bei Industrie-/Wartungsbeschichtungen und Klebstoffen, wo Leistungsziele (chemische Beständigkeit, Härte, Flexibilität, Hydrolysebeständigkeit) und sich entwickelnde VOC-Beschränkungen die Auswahl von Harzen/Bindemitteln bestimmen. Covestro positioniert Desmophen (einschließlich Polyesterpolyole) als vielseitige PU-Bausteine für Beschichtungen, Klebstoffe und Schäume und spiegelt damit wider, wie Lieferanten Polyesterpolyole als einstellbare Leistungshebel und nicht als Rohstoffe vermarkten.

Der regulatorische Druck auf Lösungsmittelemissionen unterstützt diesen Trend zusätzlich. Die EU-„Decopaint“-Richtlinie (2004/42/EG) begrenzt die VOC-Emissionen von bestimmten Farben/Lacken und Reparaturlackprodukten, was Formulierer weiterhin zu Lösungen mit weniger VOC (z. B. 2K-PU-Systemen mit höherem Feststoffgehalt und anderen Compliance-freundlichen Architekturen) drängt. Polyesterpolyole, die angestrebte Viskositäts-/Reaktivitätsfenster und endgültige Filmeigenschaften ermöglichen, die für die Optimierung dieser Beschichtungssysteme weiterhin von zentraler Bedeutung sind.

MARKTDYNAMIK

MARKTREIBER

Der Vorstoß zur Energieeffizienz von Gebäuden steigert die Nachfrage nach starrer PU-Isolierung

Der stärkste Volumenanker für Polyesterpolyole ist die starre PU- und PIR-Isolierung, wobei die Polyole häufig zur Entwicklung der Schaumleistung (Wärmedämmung, mechanische Festigkeit und Verarbeitungsverhalten) eingesetzt werden. COIM positioniert seine ISOEXTER-Polyesterpolyole ausdrücklich für starre Polyurethan-Isolierschäume und demonstriert damit ihre Ausrichtung auf die isolierende PU-Nachfrage.

Die Grundlagen der Politik und des Energiesystems verstärken diesen Treiber. Gebäude sind nach wie vor ein wichtiger globaler Energiebedarfsstandort, und Verbesserungen der Heiz-/Kühleffizienz machen die Isolierung zu einem der am besten skalierbaren Hebel zur Reduzierung des betrieblichen Energieverbrauchs. In der EU zielt die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (Richtlinie (EU) 2024/1275) darauf ab, Renovierungen zu beschleunigen und auf einen emissionsfreien Gebäudebestand umzusteigen, wodurch die Nachfrage nach Hochleistungsdämmstoffen für Sanierungen und Neubauten aufrechterhalten wird. Diese Faktoren treiben gemeinsam das Wachstum des Marktes für Polyesterpolyole voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Rohstoff- und Kostenvolatilität (Petro-Zwischenprodukte und Energie) schmälern die Margen

Die meisten herkömmlichen Polyesterpolyole bleiben daran gebundenPetrochemieKetten (Disäuren/Anhydride und Glykole), was bedeutet, dass Hersteller und nachgelagerte PU-Formulierer Kostenschwankungen ausgesetzt sein können, wenn die vorgelagerten Energie- und Chemiemärkte angespannter werden. Dies wird zu einer praktischen Einschränkung bei preissensiblen Schaum- und Klebstoffsystemen, bei denen die Flexibilität bei der Neuformulierung durch Leistungseinschränkungen (Viskosität, Reaktivität, Hydrolysebeständigkeit, Brandverhalten) und Qualifizierungszyklen begrenzt ist.

Ebenso können Compliance- und Nachhaltigkeitsanforderungen die „Cost-to-Serve“ (Zertifizierung, Chain-of-Custody-Dokumentation, PCF-Berichterstattung, Segregation/Massenbilanzbuchhaltung) erhöhen, insbesondere wenn Kunden verifizierte Angaben verlangen (Bio-Circular oder Circular Attribution). Massenbilanzsysteme wie ISCC PLUS formalisieren ausdrücklich die Rückverfolgbarkeit/Buchhaltung, um diese Behauptungen zu untermauern, die zwar wertvoll, aber nicht kostenlos sind, was zu einer ungleichmäßigen Akzeptanz in verschiedenen Regionen und Endanwendungen führt.

MARKTCHANCEN

Biobasierte/zirkuläre Polyesterpolyole skalieren durch Zertifizierung und Kapazitätserweiterungen

Eine klare Chance ist der „Upgrade“-Zyklus von rein fossilen Polyolen hin zu erneuerbaren, bioattributierten oder zirkulären Alternativen, ohne dass Kunden gezwungen werden, PU-Systeme von Grund auf neu zu entwickeln. Mehrere große Hersteller verweisen mittlerweile auf zertifizierungsfähige Ansätze als skalierbare Brücke. Covestro beschreibt die Verwendung der ISCC PLUS-Zertifizierung als überprüfbare Methode zur Zuordnung alternativer Materialien über die Massenbilanz.

Diese Chance wird zunehmend durch konkrete Investitionen unterstützt. Die Übernahme von COIM in New Boston (Texas) im Jahr 2025 umfasste eine erneuerbare Polyol-Produktlinie (hauptsächlich basierend auf Cashewnussschalen-Flüssigkeit) und plant, bis Mitte 2027 eine Kapazität von 100 Millionen Pfund für weitere Produktlinien hinzuzufügen, ein Indikator dafür, dass Lieferanten eine anhaltende Kundenanziehung für kohlenstoffärmere Polyole erwarten.

HERAUSFORDERUNGEN DES MARKTES

Qualifizierungszyklen und Risikomanagement für Sicherheits-/Regulierungs- und Nachhaltigkeitsansprüche

Eine immer wiederkehrende Herausforderung ist dasPolyurethanSysteme sind sehr anwendungsspezifisch und Änderungen im Polyol-Grundgerüst (Molekulargewichtsverteilung, Funktionalität, Aromaten-/Aliphaten-Gleichgewicht, Zuschreibung erneuerbarer Energien) können eine umfassende Neuqualifizierung auslösen. Dies verlangsamt die Substitution, insbesondere bei regulierten oder hochanfälligen Endanwendungen (Bauprodukte mit Brandschutzbestimmungen, Geräteisolierung, Industriebeschichtungen).

Gleichzeitig werden Nachhaltigkeitsaussagen immer stärker auf den Prüfstand gestellt. Lieferanten können Kunden mit zertifizierten Ansätzen unterstützen (z. B. ISCC PLUS-Massenbilanz-Chain-of-Custody- und Produktebenen-Erklärungen). Allerdings müssen nachgeschaltete Anwender weiterhin die Dokumentation, die Prüfungsbereitschaft und die Kundenkommunikation aufeinander abstimmen. Covestro stellt die ISCC PLUS-basierte Massenbilanz explizit als Glaubwürdigkeitsmechanismus dar und betont, dass die Herausforderung nicht nur in der technischen Leistung, sondern auch in der vertretbaren Verifizierung besteht.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

US-Zölle beeinflussen die Chemikalienimporte und führen zu steigenden Rohstoffkosten

Die US-Zölle im Jahr 2025, die auf den Zöllen gemäß Abschnitt 301 aufbauen, zielen auf Chemikalienimporte, einschließlich Polyole und Rohstoffe aus China und Indien, sowie auf steigende Rohstoffkosten für US-Hersteller ab. Dies schmälert die Margen, führt zu alternativen Beschaffungsquellen aus Südostasien oder Europa und gibt höhere Preise an nachgelagerte Sektoren wie Bau und Möbel weiter. China kontert, indem es die Exporte nach Indien, in den Nahen Osten und nach Europa umleitet, während die Lieferungen in die USA zurückgehen.

Spannungen wie die Handelskriege und -konflikte zwischen den USA und China (Russland-Ukraine, Naher Osten) verschärfen die Versorgungsunterbrechungen und drängen dazu, Freundschaften zu verbündeten Nationen zu schließen, um die Widerstandsfähigkeit zu stärken. Der asiatisch-pazifische Raum, angeführt von China und Indien, hält einen großen Marktanteil, sieht sich jedoch mit Volatilität aufgrund von Zöllen und Antidumpingzöllen konfrontiert.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Entwickler produzieren biobasierte Polyesterpolyole aus Pflanzenölen, Kokosmonoglyceriden,Biobernsteinsäureund recyceltes PET, wodurch der CO2-Fußabdruck verringert und fossile Brennstoffe ersetzt werden. Zu den Fortschritten gehört das Recycling von Polyurethanen im geschlossenen Kreislauf zu hochreinen Monomeren für neue Polyole, die den kommerziellen Spezifikationen entsprechen. Pflanzenölpolyole ermöglichen energiesparende Polyurethanschäume mit Abbaubarkeit und geringen Emissionen.

Hyperverzweigte Strukturen verbessern die einzigartigen Eigenschaften von Polyurethanbeschichtungen, während Spezialtypen das Molekulargewicht und die Funktionalität von Hartschäumen optimieren. Aus Kokosnüssen gewonnene Polyole erhöhen die Zug-/Druckfestigkeit flexibler Schaumstoffe durch Mikrophasentrennung und eine offenzellige Morphologie. Maßgeschneiderte Formulierungen verbessern die Kompatibilität mit Treibmitteln, die Zellstruktur und die Haftung für schnellere Produktionslinien.

SEGMENTIERUNGSANALYSE

Nach Quelle

Das erdölbasierte Segment dominiert aufgrund der etablierten Integration petrochemischer Rohstoffe und der Vorhersehbarkeit des Kosten-Leistungs-Verhältnisses

Basierend auf der Quelle wird der Markt in erdölbasierte und biobasierte Produkte unterteilt.

Unter diesen hat das erdölbasierte Segment einen dominanten Marktanteil. Produkte auf Erdölbasis werden in ausgereiften, großvolumigen Wertschöpfungsketten hergestellt, die an herkömmliche Disäuren/Anhydride und Glykole gebunden sind, und bieten eine hoch reproduzierbare Leistung bei Hartschäumen und CASE-Formulierungen. Für große PU-Verbraucher liegt der größte Vorteil in der Qualifizierungsstabilität, da vorhersehbare Viskositäts-, Hydroxylwert-, Funktionalitäts- und Reaktivitätsfenster es den Formulierern ermöglichen, die Schaumverarbeitungsleistung und die Endproduktkonformität ohne häufige Requalifikationszyklen aufrechtzuerhalten. Diese geringe Schaltreibung unterstützt die anhaltende Dominanz der Erdölbasis, insbesondere bei Bauisolierungen und Geräteschäumen, wo Formulierungsabweichungen kostspielig sind und behördliche Prüfzyklen langwierig sein können.

Biobasierte/zirkuläre Polyesterpolyole sind das am schnellsten wachsende Teilsegment, da Kunden verifizierte kohlenstoffarme Inputs skalieren, ohne die PU-Leistung zu beeinträchtigen. Die Einführung biobasierter und zirkulärer Produkte wird durch zertifizierungsfähige Substitution und Polyesterpolyole mit Recyclinganteil beschleunigt, die aus zirkulären Rohstoffen wie recycelten PET-Strömen hergestellt werden.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Konsumgüter führen aufgrund hoher Aluminiumintensität und Gussnachfrage

Je nach Anwendung wird der Markt in Konsumgüter, Elektronik,Arzneimittel, und andere.

Es wird erwartet, dass das Konsumgütersegment im Prognosezeitraum den Markt dominieren wird. Dieses Segmentwachstum ist mit der Einführung von Polyurethansystemen auf Polyester-Polyol-Basis in großvolumigen Alltagsprodukten verbunden, bei denen Haltbarkeit, Abriebfestigkeit und Ästhetik im Vordergrund stehen, insbesondere bei PU-Beschichtungen, Klebstoffen, Dichtstoffen, Elastomeren und Schäumen. Branchenverbände beschreiben die breite Rolle von Polyurethan bei flexiblen/harten Schäumen und CASE-Anwendungen, die das Erscheinungsbild und die Lebensdauer von Produkten verbessern und direkt auf Konsumgüter (Möbel/Polsterung, Schuhkomponenten, Schutzbeschichtungen für Kunststoffe/Holz und langlebige Klebstoffe) abgestimmt sind.

Für den Elektronikbereich wird im Prognosezeitraum ein deutliches Wachstum erwartet. Der Elektronikbedarf wird durch den Bedarf an schützenden Polymersystemen, einschließlich Beschichtungen und Klebstoff-/Dichtungschemikalien, gestützt, um empfindliche Komponenten vor Feuchtigkeit, Vibration und Chemikalieneinwirkung zu schützen. Covestro positioniert sein Desmophen-Portfolio (einschließlich Polyesterpolyole) als PU-Bausteine für Beschichtungen, Klebstoffe und viele andere Anwendungen und spiegelt damit wider, wie Lieferanten direkt auf Schutz- und Verbindungssysteme in Elektronikqualität abzielen.

Das Pharmasegment verzeichnet ein starkes Marktwachstum. In der Pharmaindustrie werden Polyesterpolyole typischerweise in Polyurethan-Biomaterialien und medizinische PU-Systeme eingearbeitet. Die wissenschaftliche Literatur zu PolyurethanBiomaterialienhebt die Rolle von Polyesterpolyolen/Makroglykolen in PU-Architekturen und ihre Relevanz für das Abbauverhalten und die Leistung in biomedizinischen Kontexten hervor.

Das Segment „Sonstige“ umfasst baubezogene und industrielle Endanwendungen, bei denen PU-Systeme auf Polyester-Polyol-Basis in Schutzbeschichtungen, industriellen Kleb-/Dichtstoffen, Elastomeren und bestimmten Schaumsystemen verwendet werden.

REGIONALER AUSBLICK AUF DEN POLYESTER-POLYOL-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil bei Polyesterpolyolen. Das Wachstum ist auf die Konzentration der nachgelagerten PU-Herstellung und die Erweiterung der regionalen Produktkapazitäten zurückzuführen. Die Region profitiert von großen Produktionsökosystemen (Konsumgüter- und Elektronikproduktion sowie Nachfrage nach Industriebeschichtungen/Klebstoffen) und sichtbaren Kapazitätserweiterungen. Ein konkretes Beispiel ist die Inbetriebnahme einer 22.000 Tonnen schweren TEROL-Anlage für aromatische Polyesterpolyole durch Huntsman im Oktober 2020 in Kuan Yin, Taiwan, die ausdrücklich darauf abzielt, die nachgelagerten Polyurethankapazitäten im asiatisch-pazifischen Raum zu erweitern.

Markt für Polyesterpolyole in China

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 1,19 Milliarden US-Dollar im Jahr 2025, was 16,9 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika stellt einen hochwertigen Markt dar, der durch die ausgereifte CASE-Nachfrage und die Skalierung zertifizierter zirkulärer/biozirkulärer Angebote unterstützt wird. Ein wichtiger Faktor ist die Zertifizierung und die Chain-of-Custody-Infrastruktur, die Kunden dabei hilft, kohlenstoffärmere Inputs einzuführen, ohne Rezepturen neu gestalten zu müssen.

US-Markt für Polyesterpolyole

Im Jahr 2025 stellten die USA in Nordamerika einen Markt von 1,23 Milliarden US-Dollar dar, der vor allem durch die starke Nachfrage aus dem Industriesektor angetrieben wurde. Auf die USA entfallen rund 17,5 % des weltweiten Marktumsatzes.

Europa

Der europäische Markt ist geprägt von einem starken regulatorischen Einfluss auf die Energieeffizienz von Gebäuden und die VOC-Kontrolle in Beschichtungen, die andere Sektoren (Bauwesen/Industrie) und den höherwertigen CASE-Verbrauch unterstützen. Die EU-Gebäuderichtlinie (EU) 2024/1275 fördert Renovierungen und Leistungsverbesserungen im gesamten Gebäudebestand und fördert dadurch indirekt die Polyurethan-Isolierung und die Nachfrage nach Baumaterialien.

Deutschland Markt für Polyesterpolyole

Der deutsche Markt wurde im Jahr 2025 auf 0,56 Milliarden US-Dollar geschätzt, was etwa 8,0 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Polyesterpolyole

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,16 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika bleibt kleiner, wächst aber, unterstützt durch die allmähliche Ausweitung der Konsumgüterherstellung, der Elektronikmontage in ausgewählten Zentren sowie der Nachfrage nach Industriebeschichtungen und Klebstoffen im Zusammenhang mit Infrastruktur und Wartung. Diese regionale Entwicklung wird auch durch praktische Industrialisierungstrends, den zunehmenden Einsatz langlebiger Schutzbeschichtungen und Anwendungen mit geklebten Baugruppen vorangetrieben, bei denen PU-Systeme weiterhin relevant sind.

Naher Osten und Afrika

Der Nahe Osten und Afrika weisen ein gezieltes Wachstum auf, das mit der Bautätigkeit, Industrieprojekten und der Nachfrage nach Schutzbeschichtungen zusammenhängt, wobei die Marktgröße von der Kapazität lokaler PU-Systeme und der Abhängigkeit von importierten Zwischenprodukten beeinflusst wird. Das Wachstum der Region ist in der Regel projektgesteuert, aber langlebige Beschichtungen und Klebstoffe sowie industrielle Anwendungen sorgen für eine stetige Anziehungskraft für PU-Bausteine in vorrangigen Sektoren.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Auf dem Markt werden große Investitionen getätigt, da die Hersteller auf die steigenden Nachhaltigkeitserwartungen und höheren Leistungsanforderungen in den Endverbrauchsbranchen reagieren. Führende Hersteller wie BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company und COIM Group investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken. Innovationsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Reinheitskonsistenz, die Reduzierung des ökologischen Fußabdrucks und die Entwicklung geeigneter Quellen für fortschrittliche Produkte.

LISTE DER WICHTIGSTEN POLYESTER-POLYOL-UNTERNEHMEN IM PROFIL

- BASF SE(Deutschland)

- Covestro AG(Deutschland)

- Dow Inc.(UNS.)

- Huntsman Corporation(UNS.)

- Stepan Company (USA)

- COIM-Gruppe (Italien)

- Cargill (USA)

- UBE Corporation (Japan)

- LANXESS (Deutschland)

- Tosoh Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:COIM USA gab den Erwerb eines 20 Hektar großen Grundstücks von Palmer International bekannt und betonte, dass der Standort eine neue erneuerbare Polyol-Produktlinie umfasst, die hauptsächlich auf Cashew-Nussschalen-Flüssigkeit (CNSL) basiert und das bestehende Isoexter-Polyesterpolyol-Portfolio von COIM ergänzen wird. Das Unternehmen gab außerdem einen Plan bekannt, die Kapazität bis Mitte 2027 um etwa 100 Millionen Pfund zu erweitern, was einen Investitionszyklus signalisiert, der an nachhaltige Rohstoffe und eine Portfolioerweiterung für Polyurethan-Wertschöpfungsketten gebunden ist.

- März 2025: BASF kündigte die Einführung von Biomassenbilanz-Typen für ihre Elastoflex-Polyurethansysteme an, was die weitere Ausweitung massenbilanzierter Ansätze in PU-Wertschöpfungsketten widerspiegelt

- Januar 2024:Dow gab bekannt, dass es die ISCC PLUS-Zertifizierung für seinen PO/PG- und Polyol-Produktionsstandort erhalten hat und positioniert die Zertifizierung als Wegbereiter für die Abkopplung von fossilen Rohstoffen durch Rohstoffe aus Abfällen und geprüfte Produktkettenpraktiken. Für die Marktpositionierung unterstützt diese Entwicklung eine schnellere Kundenakzeptanz verifizierter zirkulärer/biozirkulärer Rohstoffe (insbesondere in nachgelagerten PU-Systemen, in denen die Beschaffung zunehmend überprüfbare Nachhaltigkeitsaussagen erfordert).

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Quelle und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD), Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Segmentierung |

Nach Quelle, nach Anwendung, nach Region |

|

Nach Quelle |

· Auf Erdölbasis · Biobasiert |

|

Auf Antrag |

· Konsumgüter · Elektronik · Arzneimittel · Andere |

|

Nach Region |

· Nordamerika (nach Quelle, nach Anwendung, nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Quelle, nach Anwendung, nach Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Quelle, nach Anwendung, nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Quelle, nach Anwendung, nach Land) o Mexiko (auf Antrag) o Brasilien (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Quelle, nach Anwendung, nach Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 7,01 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11,20 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Konsumgütersegment lag 2025 an der Spitze.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Der Vorstoß zur Energieeffizienz von Gebäuden treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 184

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf