Marktgröße, Anteil und Branchenanalyse für Radioligandentherapien, nach Produkt (Lutetium Lu 177 Vipivotid Tetraxetan, Lutetium Lu 177 Dotatat und andere), nach Indikation (Prostatakrebs, neuroendokrine Tumoren und andere), nach Ziel (Prostataspezifisches Membranantigen (PSMA), Somatostatinrezeptor und andere), nach Endbenutzer (akademischer/umfassender Krebs im Tertiärbereich). Zentren, spezialisierte Zentren für Nuklearmedizin und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Radioligandentherapien

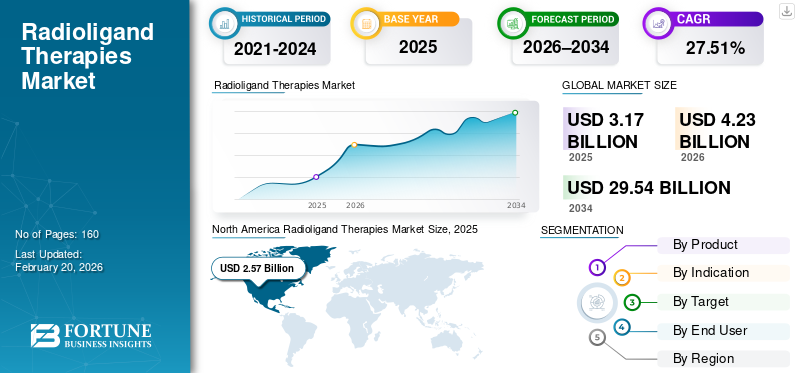

Die globale Marktgröße für Radioligandentherapien wurde im Jahr 2025 auf 3,17 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,23 Milliarden US-Dollar im Jahr 2026 auf 29,54 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 27,51 % aufweist. Nordamerika dominierte den globalen Markt für Radioligandentherapien mit einem Marktanteil von 81,07 % im Jahr 2025.

Radioligandentherapien sind Teil des breiteren Marktes für therapeutische Radiopharmazeutika und beziehen sich auf eine Krebsbehandlungsmethode, bei der das Zielmolekül (Ligand) chemisch an ein therapeutisches Radioisotop wie Lu-177 gebunden ist. Es wird erwartet, dass der Markt im Prognosezeitraum erheblich wachsen wird, was vor allem auf die boomenden Verkaufserlöse seiner Schlüsselprodukte und die hohe Wahrscheinlichkeit positiver behördlicher Genehmigungen für wichtige Produkte zurückzuführen ist. Darüber hinaus wird das Marktwachstum durch eine große Anzahl geeigneter Patienten, kürzliche behördliche Genehmigungen, die eine Therapieverabreichung in frühen Stadien ermöglichen, und erstklassige Preise gefördert. Darüber hinaus wird erwartet, dass die Präsenz prominenter aufstrebender Unternehmen mit bemerkenswerten Pipeline-Kandidaten für Radioligandentherapien das Marktwachstum ankurbeln wird.

Beispielsweise gab ITM Isotope Technologies Munich SE im November 2025 bekannt, dass die US-amerikanische FDA den Antrag des Unternehmens auf einen New Drug Application (NDA) angenommen und einen Prescription Drug User Fee Act (PDUFA) vom 28. August 2026 für sein Pipelineprodukt N.C.A. erlassen hat. 177Lu-Edotreotid (ITM-11). Diese Pipeline-Radioligandentherapie ist für gastroenteropankreatische neuroendokrine Tumoren (GEP-NETs) zugelassen.

Im aktuellen Marktszenario wird der Markt von der Novartis AG dominiert, da in ihrem Produktportfolio die beiden besten zugelassenen Radioligandentherapien vorhanden sind: PLUVICTO und LUTATHERA. Andere bemerkenswertepharmazeutischZu den Unternehmen zählen Bristol-Myers Squibb Company, AstraZeneca und Eli Lilly and Company aufgrund ihrer bedeutenden Radioligandentherapie-Pipelines.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM MARKT FÜR RADIOLIGAND-THERAPIEN

- Marktgröße 2025: 3,17 Milliarden US-Dollar

- Marktgröße 2026: 4,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,54 Milliarden US-Dollar

- CAGR: 27,51 % von 2026–2034

- Nordamerika dominierte den Markt für Radioligandentherapien mit einem Anteil von 81,07 % im Jahr 2025.

- Das Segment Lutetium Lu 177 Vipivotide Tetraxetan hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Prostatakrebs hatte im Jahr 2025 den dominierenden Marktanteil.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 2,57 Milliarden US-Dollar, was 81,07 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen und mit 38,87 % die höchste regionale jährliche Wachstumsrate verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 0,15 Milliarden US-Dollar und war damit der drittgrößte regionale Markt.

UNS.

Der Markt soll bis 2026 ein Volumen von 3,20 Milliarden US-Dollar erreichen.

Japan

Der Markt wurde im Jahr 2025 auf 0,04 Milliarden US-Dollar geschätzt, was 1,3 % des weltweiten Umsatzes entspricht.

Mehr lesen

MARKTTRENDS FÜR RADIOLIGAND-THERAPIEN

Die Entwicklung dedizierter Produktionsstandorte ist ein führender Markttrend

Ein wichtiger Trend auf dem Weltmarkt ist der Übergang zur Schaffung von Lieferketten im industriellen Maßstab für diese Therapien. Wichtige Akteure entwickeln Produktionsnetzwerke mit mehreren Standorten und eine engere Kühlkettenlogistik, um eine konsistente Verfügbarkeit von Radioligandentherapien sicherzustellen. In jüngster Zeit erwägen Unternehmen das Vorhandensein einer regelmäßigen Radioisotopenversorgung als strategischen Vorteil und investieren in Akquisitionen, den Aufbau einer internen Isotopenversorgung und den Abschluss langfristiger Verträge. Daher gehen Unternehmen von der Fähigkeit, eine Radioligandentherapie in ihrem Produktportfolio zu haben, zu einer wiederholbaren End-to-End-Plattform für die Entwicklung und Herstellung von Radioligandentherapien über. Dazu gehören die Fähigkeiten zur Zielerkennung, Chelatchemie, Dosimetrie/Optimierung, Herstellung und schnellen Vertrieb.

Beispielsweise gab die Novartis AG im November 2025 die Eröffnung einer neuen 0.000 Quadratmeter großen Produktionsanlage für Radioligandentherapie (RLT) in Carlsbad, Kalifornien, USA, bekannt. Dadurch kann Novartis die Nachfrage nach ihren Radioligandentherapien nahtlos und ohne Unterbrechungen bedienen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Starke behördliche Genehmigungen für eine breitere Patientenbasis treiben das Marktwachstum voran

Die Nachfrage nach Radioligandentherapien nimmt erheblich zu, da sie an der Schnittstelle zwischen Radioonkologie und Präzisionsonkologie liegen und es Ärzten ermöglichen, disseminierte Krankheiten mit gezielter und systemischer Strahlung zu behandeln. Kürzlich erteilte behördliche Zulassungen haben die Anwendung dieser Therapien in den frühen Stadien namhafter Krankheiten wie Prostatakrebs ermöglicht. Dies erhöht die Anzahl der Patienten, die diese Therapien durchführen, erheblich und treibt die Wertsteigerung voran. Darüber hinaus erfordert die zunehmende Inzidenz von Patienten mit fortgeschrittenem Prostatakrebs die Verabreichung effizienter Therapien wie Radioliganden-Therapien, insbesondere nach Androgen-Rezeptor-Pathway-Inhibitor-Therapien (ARPI). Darüber hinaus lässt die hohe Prävalenz neuroendokriner Tumoren (NETs) und die damit verbundene lange Überlebenszeit die Nachfrage nach diesen Therapien steigen.

Beispielsweise genehmigte die US-amerikanische FDA im März 2025 die Radioligandentherapie PLUVICTO der Novartis AG zur Anwendung bei Patienten nach einem Androgen-Rezeptor-Pathway-Inhibitor (ARPI) und vor der Verabreichung einer Chemotherapie. Durch diese neue Indikationszulassung verdreifacht sich die in Frage kommende Patientenpopulation für diese Therapien ungefähr.

MARKTBEGRENZUNGEN

Probleme mit der betrieblichen Skalierbarkeit stellen ein großes Markthindernis dar

Zu den wichtigsten Faktoren, die das weitere Wachstum des Weltmarktes beeinflussen, gehören die Nachteile, die mit dem Lieferkettenprozess verbunden sind, da dieser kurzlebige Isotope verwendet. Betriebliche Einschränkungen wie begrenzte Produktionskapazitäten, Transportengpässe und eine unzureichende Anzahl qualifizierter MitarbeiterNuklearmedizinStandorte verhindern, dass sich die Nachfrage in tatsächlich behandelte Patientenzahlen niederschlägt. Diese Lücke verzögert die Wertrealisierung und schränkt das Marktwachstum weiter ein. Darüber hinaus ist die Verabreichung einer Radioligandentherapie in hohem Maße von begleitenden Bildgebungsabläufen wie einem Positronen-Emissions-Tomographie-Test oder PSMA-PET abhängig. Probleme bei der Zugänglichkeit und der notwendigen Erstattungsdeckung sowie mangelnde Vorbereitung medizinischer Zentren wie das Fehlen von entsprechend geschultem Personal und Strahlenschutzprotokollen dämpfen die Wachstumsaussichten zusätzlich.

Beispielsweise beschrieb die brasilianische Regulierungsbehörde Agência Nacional de Vigilância Sanitária (ANVISA) im August 2025 die praktischen Probleme im Zusammenhang mit der Verabreichung von PLUVICTO in Brasilien, wie z. B. Logistik/Abfertigungen und Realitäten bei der Dosiseinfuhr.

MARKTCHANCEN

Konzentrieren Sie sich auf neuere Anwendungsbereiche, um Möglichkeiten für Marktwachstum zu schaffen

Eine der Chancen für Marktwachstum ist die Erweiterung der verschiedenen zugelassenen Produkte über LUTATHERA und PLUVICTO hinaus. Diese Ausweitung auf mehrere und neuere Ziele und Isotope vergrößert den adressierbaren Markt erheblich. Ein weiterer entscheidender Bereich der Marktchancen für etablierte und zukünftige Unternehmen ist die Konzentration auf die geografische Expansion. In vielen Entwicklungsländern bleibt der Mangel an angemessener Infrastruktur für nuklearmedizinische Verfahren, einschließlich der Verabreichung von Radioligandentherapien, eine entscheidende Einschränkung. Daher können die Stärkung der Diagnosekapazitäten und die Verbesserung der Standortbereitschaft in diesen Regionen die Chancen für eine Marktexpansion erheblich erhöhen.

Beispielsweise gab Perspective Therapeutics, Inc. im April 2025 bekannt, dass dem ersten Patienten in einer klinischen Phase-1/2a-Studie zum MC1R-positiven metastasierten Melanom eine [212Pb] VMT01-Monotherapie mit 1,5 mCi verabreicht wurde.

HERAUSFORDERUNGEN DES MARKTES

Probleme mit der zuverlässigen Isotopenversorgung stellen erhebliche Herausforderungen für das Marktwachstum dar

Eine zentrale Herausforderung im Zusammenhang mit dem Wachstum des Marktes für Radioligandentherapien ist das Problem der ständigen Verfügbarkeit von Radioisotopen für die Herstellung. Dies gilt insbesondere für die kommende Klasse der Therapien mit Alpha-emittierenden Radioliganden, bei denen die Produktionskapazitäten oft begrenzt und komplex sind. Darüber hinaus besteht eine weitere entscheidende Herausforderung darin, den Wert in einer breiteren Bevölkerungsgruppe zu demonstrieren. Hierzu sind länderübergreifende Studien erforderlich, die zu Hürden in der klinischen Entwicklung führen. Der Herstellungsprozess muss den Herausforderungen gerecht werden, die mit der Herstellung von Biologika verbunden sind, verbunden mit radiochemischen Einschränkungen wie Zeit und Verzögerungen.

Beispielsweise gab Telix Pharmaceuticals Limited im Juni 2025 einen Mangel an Gallium-68-Tracern in Portugal bekannt, was zu einer landesweiten Warteliste von bis zu sechs Monaten geführt hat. Dieser Mangel wirkt sich auf die Erkennung und Lokalisierung von Prostata-spezifischen Membranantigen (PSMA)-positiven Läsionen bei Erwachsenen mit Prostatakrebs aus.

Segmentierungsanalyse

Nach Produkt

Beträchtliche Umsatzerlöse von PLUVICTO (Lutetium Lu 177 Vipivotid Tetraxetan) unterstützen seine Führungsrolle

Auf der Grundlage des Produkts wird der Markt in Lutetium Lu 177, Vipivotid Tetraxetan,Lutetium Lu 177Dotatate und andere.

Das Segment Lutetium Lu 177 Vipivotide Tetraxetan dürfte aufgrund der beträchtlichen Umsatzerlöse von PLUVICTO in Verbindung mit der Therapiezulassung für die früheren Stadien der Krankheitsbehandlung den dominierenden Marktanteil bei Radioligandentherapien ausmachen. Diese Zulassung durch die US-amerikanische FDA ist von entscheidender Bedeutung, da PLUVICTO vor der Chemotherapie verabreicht werden kann, und kann dazu beitragen, die Akzeptanz zu steigern, da viele Patienten die späteren Krankheits- und Behandlungsstadien möglicherweise nicht erreichen.

- Beispielsweise gab die Novartis AG im Oktober 2025 bekannt, dass Daten von PLUVICTO aus der Phase-III-PSMAddition-Studie auf einem Präsidentensymposium auf dem Kongress 2025 der European Society for Medical Oncology (ESMO) darauf hindeuteten, dass die Therapie das Fortschreiten zu Prostatakrebs im Endstadium stoppte.

Es wird erwartet, dass das Segment Lutetium Lu 177 Dotatate im Prognosezeitraum mit einer CAGR von 19,35 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Angabe

Günstige behördliche Genehmigungen zur Ermöglichung der segmentalen Dominanz von Prostatakrebs

Je nach Indikation wird der Markt in Prostatakrebs, neuroendokrine Tumoren und andere unterteilt.

Im Jahr 2025 hatte das Segment Prostatakrebs aufgrund seiner beträchtlich großen Patientenpopulation, die zu Krankheitsmetastasen neigt, und eines validierten Ziels (PSMA) mit einem etablierten Bildgebungs-zu-Therapie-Workflow den dominierenden Umsatzanteil am Weltmarkt. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung der PSMA-PET-Diagnostik auf der ganzen Welt die Zahl der Patienten, die untersucht und behandelt werden können, erheblich steigern wird.

Laut den von der American Cancer Society (ACS) veröffentlichten Daten wird es beispielsweise im September 2025 in den USA schätzungsweise 313.780 neue Fälle von Prostatakrebs geben.

Das Segment neuroendokrine Tumore wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,15 % wachsen.

Nach Ziel

Breitere Einführung der Prostata-spezifischen Membranantigen-Diagnostik (PSMA), um eine segmentale Dominanz zu ermöglichen

Auf der Grundlage des Ziels wird der Markt in Prostata-spezifisches Membranantigen (PSMA), Somatostatinrezeptor und andere unterteilt.

Das Segment des prostataspezifischen Membranantigens (PSMA) hatte im Prognosezeitraum den dominierenden Marktanteil, da PSMA sowohl in Bezug auf Diagnostik als auch Therapie ein hoch validiertes und kontrastreiches Ziel ist. Dies ermöglicht eine klare Auswahl der Patienten und auch messbare Ergebnisse. Die Ausprägung des PSMA-Ziels ermöglicht einen skalierbaren Theranostikpfad, der die Behandlungsunsicherheit für viele Patienten beendet und positive Entscheidungen von Ärzten und Kostenträgern im Gesundheitswesen unterstützt.

- Beispielsweise kündigte Siemens Healthineers Molecular Imaging im Juni 2025 eine Forschungskooperation zum Thema Theranostik mit dem Massachusetts General Hospital (MGH) an. Diese Zusammenarbeit umfasst die Nutzung der Positronenemissionstomographie von Biograph Vision Quadra und Biograph Trinion.Computertomographie(PET/CT)-Scanner zur Behandlung verschiedener Krebsarten, einschließlich Prostatakrebs.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 45,12 % wachsen.

Vom Endbenutzer

Hohe Behandlungseinleitungsraten in akademischen/umfassenden Krebszentren der Tertiärversorgung zur Stärkung der segmentalen Dominanz

Auf der Grundlage des Endverbrauchers ist der Markt in akademische/umfassende Krebszentren der Tertiärversorgung, spezialisierte Zentren für Nuklearmedizin und andere unterteilt.

Das Segment der akademischen/umfassenden Krebszentren der Tertiärversorgung hatte den größten Marktanteil, da die Verabreichung der Radioligandentherapie die Koordination der Abteilungen für Nuklearmedizin und Onkologie sowie die Infrastruktur für Strahlensicherheit und Handhabung erfordert. Darüber hinaus sind diese Fähigkeiten meist konsequent auf große akademische/Gesamtzentren konzentriert, die auch die ersten Anwender neuer klinischer Studien zur Radioligandentherapie sind.

- Beispielsweise gab UCLA Health im November 2025 die Einrichtung der Abteilung für Nuklearmedizin und Theranostik bekannt und formalisierte die Theranostik durch die Integration von Bildgebung und Therapie zu einer eigenen Abteilung.

Das Segment spezialisierter nuklearmedizinischer Zentren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,41 % wachsen.

Regionaler Ausblick auf den Markt für Radioligandentherapien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Radioligand Therapies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,99 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 2,57 Milliarden US-Dollar den führenden Anteil. Der Markt in Nordamerika dürfte im Prognosezeitraum aufgrund einer starken Patientenbasis, der Erstattungsreife, der hohen Durchdringung der PET-Diagnostik und konzentrierter Theranostikzentren deutlich wachsen. Diese Faktoren, gepaart mit Fortschritten in der Lieferkette und einem günstigen behördlichen Genehmigungsszenario, treiben das Marktwachstum in der Region voran.

US-Markt für Radioligandentherapien

Basierend auf der regionalen Dominanz Nordamerikas und dem größten Anteil der USA in der Region kann der US-Markt im Jahr 2026 analytisch auf etwa 3,20 Milliarden US-Dollar geschätzt werden, was etwa 75,7 % des weltweiten Umsatzes entspricht.

Europa

Europa ist auf dem besten Weg, in den kommenden Jahren eine Wachstumsrate von 38,87 % zu verzeichnen, die höchste aller Regionen, und im Jahr 2026 einen Wert von 0,56 Mrd.

UK-Markt für Radioligandentherapien

Der britische Markt wird im Jahr 2025 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Radioligandentherapien

Der Markt in Deutschland erreichte im Jahr 2025 etwa 0,10 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im asiatisch-pazifischen Raum erreichte der Markt im Jahr 2025 0,15 Milliarden US-Dollar und sicherte sich wertmäßig den dritten Platz. In der Region erzielten Indien und China im Jahr 2025 0,02 Milliarden US-Dollar bzw. 0,05 Milliarden US-Dollar.

Japan-Markt für Radioligandentherapien

Im Jahr 2025 erwirtschaftete Japan 0,04 Milliarden US-Dollar, was etwa 1,3 % des weltweiten Umsatzes entspricht. Japan hält einen großen Anteil am Weltmarkt aufgrund der hohen klinischen Komplexität, der starken Infrastruktur für die Krebsbehandlung und der schnellen Akzeptanz bei der Erstattung und Logistik.

Markt für Radioligandentherapien in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,05 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes entspricht.

Markt für Radioligandentherapien in Indien

Indiens Markt erreichte im Jahr 2025 ein Volumen von 0,02 Milliarden US-Dollar, was etwa 0,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika sowie den Nahen Osten und Afrika wird im Prognosezeitraum ein stetig positives Wachstum erwartet. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,04 Milliarden US-Dollar. Steigende Diagnosekapazitäten, eine starke Krankheitsprävalenz und ein günstiges Regulierungsszenario sollen das Marktwachstum in diesen Regionen vorantreiben. Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 0,01 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Präsenz von Eckstein-Radioliganden-Therapien zur Sicherstellung der Marktbeherrschung von Novartis

Der globale Markt für Radioligandentherapien weist eine konsolidierte Wettbewerbsstruktur auf, wobei die Novartis AG einen beträchtlichen, dominanten Marktanteil innehat. Die Dominanz des Unternehmens ist auf die Präsenz der Radioliganden LUTATHERA und PLUVICTO in seinem Produktportfolio zurückzuführen. Um seine anhaltende Marktbeherrschung sicherzustellen, hat das Unternehmen darüber hinaus seine Produktionsbereitschaft und die positiven Ergebnisse klinischer Studien erheblich gesteigert, um dies zu ermöglichen.

- Beispielsweise präsentierte Novartis im Januar 2024 Daten aus der Phase-III-Studie NETTER-2, die zeigten, dass LUTATHERA das Risiko einer Krankheitsprogression oder eines Todesfalls um geschätzte 72 % deutlich reduzierte, wenn es als Erstlinientherapie für Patienten mit fortgeschrittenen gastroenteropankreatischen neuroendokrinen Tumoren eingesetzt wurde.

Weitere große Unternehmen sind unter anderem Bristol-Myers Squibb Company, AstraZeneca und Eli Lilly and Company. Diese Unternehmen konzentrieren sich auf die Entwicklung ihrer Radioliganden-Therapie-Pipeline, die schließlich zu neuen Produktzulassungen führen kann, und legen Wert auf den Ausbau ihrer Radioisotopen-Versorgungskapazitäten, um eine konsistente Produktversorgung zu ermöglichen.

LISTE DER WICHTIGSTEN RADIOLIGAND-THERAPIE-UNTERNEHMEN IM PROFIL

- Novartis AG(Schweiz)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (USA)

- Eli Lilly and Company (USA)

- ITM Isotope Technologies München SE(Deutschland)

- Telix Pharmaceuticals Limited (Australien)

- Perspective Therapeutics (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Bristol Myers Squibb und RayzeBio gaben die Eröffnung ihrer radiopharmazeutischen Produktionsanlage in Indianapolis, USA, bekannt. Der 77.000 Quadratmeter große Komplex ist für die Herstellung der nächsten Generation von Radioligandentherapien auf Basis des Alpha-emittierenden Isotops Actinium-225 (Ac-225) ausgestattet.

- Juni 2025:ITM Isotope Technologies Munich SE (ITM) und das Institut Laue-Langevin (ILL) gaben eine Verlängerung ihrer Zusammenarbeit bei der Herstellung medizinischer Radioisotope zur Lieferung des medizinischen Radioisotops Lutetium-177 bekannt.

- März 2025:Eckert & Ziegler SE und AtomVie Global Radiopharma Inc. haben eine globale Vereinbarung zur Lieferung von Lutetium-177-Chlorid (n.c.a. Lu-177, Theralugand) unterzeichnet.

- Mai 2024:Novartis AG gab die Übernahme von Mariana Oncology bekannt, um die Radioligandentherapie-Pipeline des Unternehmens zu stärken.

- Januar 2024:Fusion Pharmaceuticals (AstraZeneca) gab bekannt, dass seine hochmoderne Produktionsanlage nun mit der Produktion der ersten klinischen Dosen voll funktionsfähig sei.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 27,51 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Indikation, Zielgruppe, Endbenutzer und Region |

|

Nach Produkt |

· Lutetium Lu 177 Vipivotid Tetraxetan · Lutetium Lu 177 Dotatate · Andere |

|

Durch Angabe |

· Prostatakrebs · Neuroendokrine Tumoren · Andere |

|

Nach Ziel |

· Prostataspezifisches Membranantigen (PSMA) · Somatostatin-Rezeptor · Andere |

|

Vom Endbenutzer |

· Akademische/umfassende Krebszentren der Tertiärversorgung · Spezialisierte Zentren für Nuklearmedizin · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, Indikation, Zielgruppe, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkt, Indikation, Zielgruppe, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkt, Indikation, Zielgruppe, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkt, Indikation, Zielgruppe, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkt, Indikation, Zielgruppe, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,17 Milliarden US-Dollar und soll bis 2034 29,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 27,51 % aufweisen wird.

Nach Produkten wird erwartet, dass das Lutetium-Lu-177-Vipivotid-Tetraxetan-Segment den Markt anführen wird.

Starke behördliche Zulassungen, die auf eine breitere Patientenbasis abzielen, sind die Schlüsselfaktoren, die das Marktwachstum vorantreiben.

Novartis AG, Bristol-Myers Squibb Company, AstraZeneca, Eli Lilly and Company und ITM Isotope Technologies Munich SE sind die dominierenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf