Marktgröße, Anteil und Branchenanalyse für Roboterpalettierer und -depalettierer, nach Typ (Palettieren und Depalettieren), nach Nutzlastkapazität (geringe Nutzlast (200 kg)), nach Robotertyp (Gelenkroboter, kartesische Roboter und kollaborative Roboter (Cobots)), nach Endverbrauchsindustrie (Lebensmittel und Getränke, Pharmazeutika, Konsumgüter (FMCG), Chemikalien, E-Commerce und Logistik, Automobil und andere (Papier, Baumaterialien usw.)) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Roboterpalettierer und -depalettierer

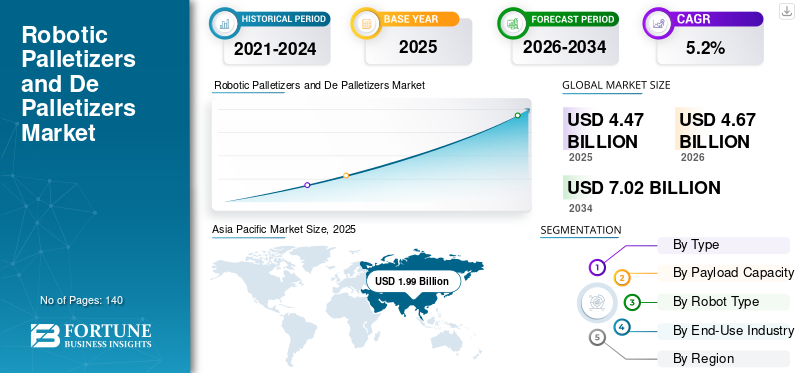

Die globale Marktgröße für Roboterpalettierer und -depalettierer wurde im Jahr 2025 auf 4,47 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,67 Milliarden US-Dollar im Jahr 2026 auf 7,02 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,2 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Roboterpalettierer und Depalettierer mit einem Marktanteil von 44,51 % im Jahr 2025.

Roboterlösungen für Palettierer und Depalettierer unterstützen Unternehmen bei der Automatisierung von Materialhandhabungsprozessen am Ende der Produktionslinie und ermöglichen so eine effiziente Stapelung, Sortierung und Bewegung von Waren in Fertigungs- und Logistikabläufen. Diese automatisierten Systeme kombinieren fortschrittliche Industrieroboter, End-of-Arm-Werkzeuge, Bildverarbeitungssysteme und intelligente Steuerungssoftware, um den Durchsatz zu verbessern, die Abhängigkeit von manueller Arbeit zu verringern und die Betriebsgenauigkeit bei Palettier- und Entpalettierungsanwendungen zu verbessern. Die Branche verzeichnet ein starkes Wachstum, da Unternehmen Automatisierungsinitiativen beschleunigen, was auf Arbeitskräftemangel, steigende Betriebskosten und eine steigende Nachfrage nach Automatisierung zurückzuführen ist. Die Notwendigkeit, hohe Volumina im Verpackungs- und Lagerbetrieb zu bewältigen, unterstützt die Akzeptanz zusätzlich. Die zunehmende Implementierung der Roboterautomatisierung in den Bereichen Lebensmittel und Getränke, Konsumgüter, E-Commerce und Logistik treibt die Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum weiter an. Dieser Trend zeigt sich besonders deutlich in Fulfillment-Centern, wo sich Unternehmen auf die Verbesserung der Produktivität, der Sicherheit am Arbeitsplatz und der Effizienz der Lieferkette konzentrieren und so zum allgemeinen Marktwachstum beitragen.

- Beispielsweise erweiterte die FANUC Corporation im Januar 2026 ihr Roboter-Palettier-Portfolio um verbesserte Palettierroboter mit hoher Nutzlast und integrierten visionsgesteuerten Systemen, die die Palettierung gemischter Kartons und die Lagerautomatisierung mit hohem Durchsatz in globalen Logistik- und Fertigungsumgebungen unterstützen sollen.

ABB Ltd., FANUC Corporation, KUKA AG, Yaskawa Electric Corporation und Daifuku Co., Ltd. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch fortschrittliche Roboterplattformen, integrierte Automatisierungslösungen, starke globale Vertriebsnetze und die Fähigkeit, skalierbare Palettier- und Depalettierungssysteme zu liefern, die auf verschiedene Industrieanwendungen zugeschnitten sind, einschließlich Lebensmittelverarbeitung, Logistik und Schwerindustrie, unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Roboter-Palettierer und Entpalettierer

Zunehmende Einführung von Lagerautomatisierung und E-Commerce-Fulfillment-Abläufen zur Steigerung der Produktnachfrage

Die Nachfrage nach Roboterpalettierern und -depalettierern wird zunehmend durch die rasche Ausweitung der Lagerautomatisierung und E-Commerce-Abwicklungsvorgänge in globalen Lieferketten beeinflusst. Unternehmen priorisieren die Automatisierung von Materialhandhabungsprozessen am Ende der Produktionslinie, um den Durchsatz zu verbessern, die Abhängigkeit von manueller Arbeit zu verringern und die Genauigkeit bei Palettierungs- und Depalettierungsanwendungen zu erhöhen. Diese sich entwickelnden Prioritäten treiben die Einführung fortschrittlicher Robotersysteme voran, die mit Bildverarbeitungstechnologien, intelligenter Software und flexiblen Greifern integriert sind, die in der Lage sind, Verpackungsumgebungen mit gemischten Artikelarten und hoher Variabilität zu handhaben. Darüber hinaus weiten Unternehmen ihre Automatisierungsinvestitionen über die traditionelle Fertigung hinaus auf Vertriebszentren und Omnichannel-Fulfillment-Netzwerke aus, bei denen Geschwindigkeit, Skalierbarkeit und betriebliche Effizienz von entscheidender Bedeutung sind. Diese Entwicklungen beeinflussen die Marktdynamik, da Unternehmen datengesteuerte Automatisierungsframeworks, Echtzeitüberwachungssysteme usw. einführenmodularer RoboterLösungen zur Verbesserung der Reaktionsfähigkeit der Lieferkette. Lösungsanbieter reagieren darauf mit der Einführung flexibler und skalierbarer Palettiersysteme, die eine nahtlose Integration in Lagerverwaltungs- und Fertigungsausführungssysteme unterstützen und so eine verbesserte betriebliche Transparenz und Produktivität in komplexen Logistikumgebungen ermöglichen.

- Beispielsweise kündigte ABB im März 2025 die Erweiterung seines Roboterlösungsportfolios für Logistik- und E-Commerce-Anwendungen an und hob dabei fortschrittliche Palettier- und Materialhandhabungsfunktionen hervor, die die Effizienz der Lagerautomatisierung verbessern sollen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach höherer betrieblicher Effizienz zur Förderung des Marktwachstums

Der Markt für Roboterpalettierer und -depalettierer erlebt ein beschleunigtes Wachstum, da die Industrie zunehmend auf Automatisierung setzt, um Arbeitskräftemangel, steigenden Lohndruck und die Notwendigkeit einer höheren betrieblichen Effizienz zu bewältigen. Unternehmen in den Bereichen Fertigung, Lebensmittel und Getränke sowie Logistik legen Wert auf die Automatisierung von End-of-Line-Materialhandhabungsprozessen, um den Durchsatz zu verbessern, manuelle Eingriffe zu reduzieren und die Sicherheit am Arbeitsplatz zu erhöhen. Die Ausweitung des E-Commerce und des Omnichannel-Vertriebs treibt die Nachfrage nach schnellen und flexiblen Palettierlösungen weiter voran, die in der Lage sind, verschiedene Produktformate und Umgebungen mit gemischten Artikeln zu verarbeiten. Da die betriebliche Komplexität zunimmt, investieren Unternehmen in fortschrittliche Robotersysteme, die mit Bildverarbeitungstechnologien, intelligenter Software usw. integriert sindmodulare AutomatisierungPlattformen zur Verbesserung der Genauigkeit und Skalierbarkeit. Lösungsanbieter reagieren darauf, indem sie ihr Portfolio um flexible und leistungsstarke Palettiersysteme erweitern, die eine nahtlose Integration in Lagerverwaltungs- und Produktionssysteme unterstützen und es Unternehmen ermöglichen, die Effizienz der Lieferkette zu optimieren und eine konsistente Betriebsleistung in allen globalen Einrichtungen aufrechtzuerhalten.

- Beispielsweise hat die FANUC Corporation im Jahr 2025 ihr Portfolio an Palettierrobotern weiter ausgebaut, darunter Modelle mit hoher Nutzlast wie die M-410-Serie, die für die Unterstützung industrieller Palettieranwendungen mit hohem Durchsatz in Fertigungs- und Logistikumgebungen konzipiert sind.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionen und Integrationskomplexität schränken die Marktexpansion ein

Im Gegensatz zu herkömmlichen Materialtransportsystemen erfordern Roboterpalettierer und -depalettierer erhebliche Vorabinvestitionen in Roboterhardware, End-of-Arm-Werkzeuge, Softwareintegration und Systemkonfiguration. Der Einsatz dieser Systeme erfordert oft eine komplexe Integration in bestehende Produktionslinien, Lagerverwaltungssysteme und Enterprise-Resource-Planning-Plattformen, was die Implementierungszeit und die Kosten verlängern kann. Insbesondere kleine und mittlere Unternehmen können aufgrund von Budgetbeschränkungen und begrenztem technischem Fachwissen bei der Einführung der Roboterautomatisierung vor Herausforderungen stehen. Variabilität bei Produkttypen, Verpackungsformaten und betrieblichen Anforderungen erschweren Systemdesign und -anpassung zusätzlich und erfordern maßgeschneiderte Lösungen statt standardisierter Bereitstellungen. Darüber hinaus kann der Bedarf an qualifiziertem Personal für den Betrieb, die Programmierung und die Wartung von Robotersystemen in Regionen mit begrenzter Verfügbarkeit von technischem Personal zu betrieblichen Herausforderungen führen. Diese Faktoren können die Einführungsraten verlangsamen, insbesondere in Schwellenländern, und den schnellen Einsatz von Roboterpalettierlösungen in verschiedenen Industrieumgebungen einschränken.

MARKTCHANCEN

Steigende Nachfrage nach kompakten und modularen Palettiersystemen bei KMU schafft neue Wachstumsmöglichkeiten

Eine neue Chance in der RobotikPalettiererund Depalettierer-Markt ist der zunehmende Einsatz kompakter und modularer Automatisierungslösungen bei kleinen und mittleren Unternehmen (KMU). Traditionell wurden Roboter-Palettiersysteme aufgrund des hohen Kapitalbedarfs und der komplexen Integrationsprozesse hauptsächlich von großen Herstellern eingesetzt. Fortschritte bei kollaborativen Robotern, Plug-and-Play-Systemen und vorgefertigten Palettierzellen ermöglichen es KMU jedoch, die Automatisierung mit geringeren Investitionen und schnelleren Bereitstellungsfristen einzuführen. Hersteller entwickeln skalierbare Palettierlösungen mit reduziertem Platzbedarf, vereinfachter Programmierung und flexiblen Konfigurationen, um den Anforderungen kleinerer Produktionsanlagen und dezentraler Betriebe gerecht zu werden. Diese Systeme ermöglichen es Unternehmen, die Automatisierungsmöglichkeiten schrittweise zu erweitern, ohne dass größere Änderungen an der Infrastruktur erforderlich sind. Da KMU ihre Betriebsabläufe weiter modernisieren und dem Arbeitskräftemangel entgegenwirken, wird erwartet, dass die Nachfrage nach kostengünstigen und einfach zu implementierenden Palettierroboterlösungen in Schwellen- und Industrieländern steigen wird.

- Beispielsweise hat Universal Robots im Jahr 2025 seine anwendungsorientierten Palettierlösungen für KMU weiter ausgebaut und ermöglicht so eine schnellere Bereitstellung und flexible Automatisierung in kleinen Produktionsumgebungen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Standardisierung bei End-of-Arm-Werkzeugen und Greiftechnologien behindert das Marktwachstum

Eine entscheidende Herausforderung beim Wachstum des Marktes für Roboterpalettierer und -depalettierer ist die mangelnde Standardisierung der End-of-Arm-Werkzeuge und Greiftechnologien, die für die Handhabung verschiedener Produkttypen erforderlich sind. Verschiedene Branchen benötigen spezielle Greifer wie vakuumbasierte Systeme, Klemmgreifer, Gabelwerkzeuge und Hybridlösungen, um die unterschiedlichen Anforderungen zu bewältigenVerpackungFormate, einschließlich Kartons, Beutel, Flaschen und unregelmäßige Artikel. Diese Vielfalt erhöht die Komplexität des Systemdesigns und erfordert häufig eine individuelle Entwicklung für jede Anwendung. Das Fehlen standardisierter Greiflösungen kann zu längeren Einsatzzyklen, höheren Integrationskosten und höheren Wartungsanforderungen führen. Darüber hinaus ist die Auswahl des geeigneten End-of-Arm-Werkzeugs von entscheidender Bedeutung, um Stabilität, Geschwindigkeit und Genauigkeit bei Palettiervorgängen sicherzustellen, insbesondere in Umgebungen mit hohem Durchsatz. Diese Herausforderungen können die Skalierbarkeit einschränken und zu betrieblichen Ineffizienzen führen, insbesondere bei Unternehmen, die mehrere Produktlinien mit unterschiedlichen Verpackungseigenschaften verwalten.

Segmentierungsanalyse

Nach Typ

Das Palettierungssegment war marktführend aufgrund vonOptimierte End-of-Line-Prozesse

Je nach Typ ist der Markt in Palettierung und Depalettierung unterteilt.

Die Palettierung hatte den größten Marktanteil bei Roboterpalettierern und -depalettierern, da sie die primäre und am weitesten verbreitete Anwendung in den Bereichen Fertigung, Verpackung und Logistik darstellt. Unternehmen priorisieren die Palettierautomatisierung, um End-of-Line-Prozesse zu rationalisieren, die Stapelgenauigkeit zu verbessern und den Durchsatz in Produktionsumgebungen mit hohem Volumen zu steigern. Besonders stark ist die Nachfrage in Branchen wie der Lebensmittel- und Getränkeindustrie, der Konsumgüterindustrie und der Chemieindustrie, wo eine gleichmäßige und schnelle Palettenbildung für die nachgelagerte Verteilung und die Effizienz der Lieferkette von entscheidender Bedeutung ist. Da Unternehmen ihre Produktion weiter skalieren und Verpackungsabläufe optimieren, wird zunehmend in Roboter-Palettierungssysteme investiert, die mit fortschrittlichen Greifern, Bildverarbeitungstechnologien und programmierbarer Software zur Handhabung unterschiedlicher Produktformate und Verpackungskonfigurationen integriert sind. Diese Systeme ermöglichen eine verbesserte Betriebseffizienz, eine geringere Abhängigkeit von Arbeitskräften und eine erhöhte Sicherheit am Arbeitsplatz und machen die Palettierung zum grundlegenden Anwendungsfall für die Roboterautomatisierung in der Materialhandhabung.

- Beispielsweise setzte die KUKA AG im Jahr 2025 die Förderung ihrer KR QUANTEC-Serie für Palettieranwendungen mit hoher Nutzlast fort und unterstützte automatisierte End-of-Line-Vorgänge in globalen Produktions- und Logistikanlagen.

Die Depalettierung entwickelt sich zum am schnellsten wachsenden Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Automatisierung in der Eingangslogistik, im Lagerbetrieb und in den Vertriebszentren vorangetrieben, wo effizientes Entladen und Sortieren von Waren immer wichtiger wird, um die Geschwindigkeit und Genauigkeit der Lieferkette aufrechtzuerhalten. Mit der Ausweitung von E-Commerce- und Omnichannel-Vertriebsmodellen setzen Unternehmen zunehmend auf Roboter-Depalettierungssysteme, die mit bildgesteuerten Technologien und intelligenter Software ausgestattet sind, um gemischte Ladungen und variable Verpackungsformate zu bewältigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nutzlastkapazität

Das mittlere Nutzlastsegment führte aufgrund seinerBreite Anwendbarkeit in verschiedenen Branchen

Nach Nutzlastkapazität wird der Markt in niedrige Nutzlast (<50 kg), mittlere Nutzlast (50–200 kg) und hohe Nutzlast (>200 kg) unterteilt.

Die mittlere Nutzlast (50–200 kg) hatte den größten Anteil am Markt für Roboterpalettierer und -depalettierer, angetrieben durch ihre breite Anwendbarkeit in verschiedenen Branchen wie Lebensmittel und Getränke, Konsumgüter,Arzneimittelund allgemeine Fertigung. Diese Systeme bieten ein optimales Gleichgewicht zwischen Nutzlastkapazität, Geschwindigkeit und Flexibilität und eignen sich daher für die Handhabung von Kartons, Kartons und verpackten Gütern in Produktions- und Verpackungsumgebungen mit hohem Durchsatz.

- Beispielsweise setzte die Yaskawa Electric Corporation im Jahr 2025 den Einsatz ihrer MOTOMAN-Palettierungsroboter im mittleren Traglastbereich fort, die in der Lebensmittel- und Konsumgüterindustrie häufig für die Kartonhandhabung und die Automatisierung von Verpackungslinien eingesetzt werden.

Es wird erwartet, dass der Bereich „Geringe Nutzlast“ (<50 kg) mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % die höchste Wachstumsrate auf dem Markt verzeichnen wird. Das Wachstum dieses Segments wird durch die zunehmende Einführung kollaborativer Roboter und leichter Automatisierungslösungen im E-Commerce, im Einzelhandel und in kleinen Fertigungsumgebungen vorangetrieben. Diese Systeme sind für die Handhabung leichterer Lasten konzipiert und ermöglichen flexible Palettierungs- und Depalettierungsvorgänge in Anlagen mit begrenztem Platzangebot und dynamischen Produktionsumgebungen.

Nach Robotertyp

Das Segment der Gelenkroboter ist aufgrund ihrer hohen Flexibilität führend

Der Markt ist nach Robotertyp segmentiertGelenkroboter,Kartesische Roboter und kollaborative Roboter (Cobots).

Articulated Robots hielt den größten Marktanteil bei robotergestützten Palettierern und Depalettierern, angetrieben durch ihre hohe Flexibilität, den großen Bewegungsbereich und die Fähigkeit, komplexe Palettiermuster in Industrieumgebungen mit hohem Durchsatz zu bewältigen. Diese Roboter werden in großem Umfang in Branchen wie Lebensmittel und Getränke, Chemie, Konsumgüter und Logistik eingesetzt, in denen Geschwindigkeit, Präzision und Vielseitigkeit der Nutzlast von entscheidender Bedeutung sind.

Es wird erwartet, dass kollaborative Roboter (Cobots) mit einer jährlichen Wachstumsrate von 7,3 % die höchste Wachstumsrate auf dem Markt verzeichnen werden. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach flexiblen, platzsparenden und einfach zu implementierenden Automatisierungslösungen, insbesondere bei kleinen und mittleren Unternehmen und Logistikunternehmen, vorangetrieben. Cobots sind so konzipiert, dass sie sicher mit menschlichen Bedienern zusammenarbeiten, wodurch der Bedarf an komplexer Sicherheitsinfrastruktur verringert und gleichzeitig eine schnellere Implementierung in dynamischen Arbeitsumgebungen ermöglicht wird.

Nach Endverbrauchsindustrie

Das Lebensmittel- und Getränkesegment ist aufgrund seines Anstiegs marktführendNotwendigkeit einer hygienischen Materialhandhabung

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Konsumgüter (FMCG), Chemikalien, E-Commerce und Logistik, Automobil und andere (Papier,Baumaterialien, usw.).

Der Lebensmittel- und Getränkebereich hat den größten Anteil am Markt für Roboterpalettierer und -depalettierer, was auf die Notwendigkeit einer schnellen, kontinuierlichen und hygienischen Materialhandhabung in allen Produktions- und Verpackungsbetrieben zurückzuführen ist. Die Branche betreibt hochvolumige Fertigungsumgebungen mit standardisierten Verpackungsformaten wie Kartons, Flaschen und Kartons und eignet sich daher hervorragend für die Palettierautomatisierung.

Es wird erwartet, dass E-Commerce und Logistik im Untersuchungszeitraum die höchste Wachstumsrate auf dem Markt verzeichnen und mit einer jährlichen Wachstumsrate von 7,0 % wachsen werden, unterstützt durch den schnellen Ausbau des Online-Einzelhandels, der Lagerautomatisierung und der Omnichannel-Vertriebsnetzwerke. Logistikbetreiber setzen zunehmend robotergestützte Depalettierungs- und Palettiersysteme ein, um hohe Auftragsvolumina, die Handhabung gemischter Artikelarten und schnelllebige Erfüllungsanforderungen zu bewältigen.

Regionaler Ausblick auf den Markt für Roboterpalettierer und -depalettierer

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erzielte im Jahr 2025 einen Umsatz von über 1,10 Milliarden US-Dollar, unterstützt durch die hohe Akzeptanz industrieller Automatisierung, fortschrittlicher Logistikinfrastruktur und einer starken Nachfrage nach End-of-Line-Materialhandhabungslösungen in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit Arbeitskräftemangel, steigenden Arbeitskosten und dem zunehmenden Bedarf an betrieblicher Effizienz in Produktions- und Lagerumgebungen verbunden. Unternehmen aus den Bereichen Lebensmittel und Getränke, Konsumgüter, E-Commerce und Logistik investieren zunehmend in robotergestützte Palettier- und Depalettierungssysteme, um den Durchsatz zu verbessern, manuelle Handhabung zu reduzieren und die Sicherheit am Arbeitsplatz zu erhöhen. Die Region weist auch eine starke Akzeptanz fortschrittlicher Technologien wie visionsgesteuerter Robotik, KI-gestützter Automatisierung und kollaborativer Roboter auf, um flexible und schnelle Abläufe zu unterstützen.

US-Markt für Roboterpalettierer und -depalettierer

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von etwa 0,90 Milliarden US-Dollar im Jahr 2026 dominieren werden, was auf die große industrielle Basis des Landes, die Einführung fortschrittlicher Automatisierung und die starke Präsenz führender Robotikhersteller und Systemintegratoren zurückzuführen ist. Im Gegensatz zu vielen anderen Regionen integrieren US-Unternehmen rasch robotergestützte Palettiersysteme sowohl in Fertigungslinien als auch in Lagerabläufe, um dem Arbeitskräftemangel entgegenzuwirken und die betriebliche Skalierbarkeit zu verbessern. Branchen wie Lebensmittelverarbeitung, E-Commerce und Konsumgüter sind führende Anwender und setzen Robotersysteme ein, um große Produktmengen, die Handhabung gemischter Artikelarten und schnelllebige Vertriebsanforderungen zu bewältigen. Der zunehmende Einsatz kollaborativer Roboter und flexibler Automatisierungslösungen ermöglicht es Unternehmen weiterhin, Palettiersysteme mit geringerer Komplexität und schnelleren Bereitstellungszeiten zu implementieren.

Europa

Der europäische Markt wird durch eine hochentwickelte industrielle Basis, fortschrittliche Automatisierung und einen starken Fokus auf betriebliche Effizienz in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden unterstützt. Die Nachfrage nach Roboterpalettierern und -depalettierern ist eng mit dem ausgereiften Fertigungssektor der Region, der gut etablierten Verpackungsindustrie und steigenden Investitionen in verbundenIntelligente Fabrikenund Industrie 4.0-Initiativen. Unternehmen in der Lebensmittel- und Getränke-, Pharma-, Automobil- und Konsumgüterindustrie setzen zunehmend auf robotergestützte Palettierlösungen, um die Produktionseffizienz zu verbessern, eine konsistente Produkthandhabung sicherzustellen und die Abhängigkeit von manueller Arbeit zu verringern. Im Gegensatz zu aufstrebenden Regionen profitiert die Region von einem hohen Automatisierungsgrad, der eine umfassende Integration von Robotersystemen in digitale Produktionsumgebungen, Lagerverwaltungssysteme und fortschrittliche Steuerungstechnologien ermöglicht.

Markt für Roboterpalettierer und -depalettierer in Großbritannien

Der britische Markt wird bis 2026 auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 2,6 % des weltweiten Umsatzes entspricht.

Markt für Roboterpalettierer und -depalettierer in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,22 Milliarden US-Dollar erreichen, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region und hält den höchsten Marktanteil und generiert im Jahr 2025 weltweit einen Umsatz von 1,99 Milliarden US-Dollar. Die Region wird auch durch die schnelle Industrialisierung, die Ausweitung der Produktionskapazitäten und die zunehmende Einführung der Automatisierung in wichtigen Volkswirtschaften wie China, Japan, Indien und Südkorea vorangetrieben. Das Wachstum der Region wird auch durch die Großproduktion in Branchen wie Lebensmittel und Getränke, Konsumgüter, Chemie und Elektronik unterstützt, in denen großvolumige Materialtransport- und Verpackungsvorgänge effiziente Palettierlösungen erfordern.

Markt für Roboterpalettierer und -depalettierer in China

Es wird prognostiziert, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf etwa 1,02 Milliarden US-Dollar geschätzt, was etwa 21,7 % des weltweiten Umsatzes entspricht.

Japan-Markt für Roboterpalettierer und -depalettierer

Der japanische Markt wird im Jahr 2026 auf rund 0,24 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes ausmacht.

Markt für Roboterpalettierer und Depalettierer in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,20 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die Logistikinfrastruktur, die Lagerautomatisierung und die Ausweitung der Produktionsaktivitäten vorangetrieben, insbesondere in den GCC-Staaten und ausgewählten nordafrikanischen Volkswirtschaften. Von der Regierung unterstützte Initiativen zur industriellen Diversifizierung und ErnährungSicherheitund die Modernisierung der Lieferkette unterstützen die Nachfrage nach Roboterpalettierern und -depalettierern, die in der Materialhandhabung und Verpackung am Ende der Produktionslinie eingesetzt werden. Der Golf-Kooperationsrat profitiert von groß angelegten Logistik- und Vertriebsprojekten mit hohem Investitionsaufwand, die fortschrittliche automatisierte Palettenhandhabungssysteme erfordern, während in Nordafrika eine allmähliche Expansion der Fertigungs- und Verpackungsindustrien im Einklang mit europäischen Handelsnetzwerken zu verzeichnen ist. In Teilen Afrikas südlich der Sahara fördern begrenzte, aber wachsende Industriekapazitäten die schrittweise Einführung halbautomatischer und robotergestützter Palettierlösungen in der Lebensmittelverarbeitung, bei Konsumgütern und in grundlegenden Fertigungsabläufen.

GCC-Markt für Roboterpalettierer und -depalettierer

Der GCC-Markt soll bis 2026 ein Volumen von rund 0,09 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die sich entwickelnde Produktions- und Lebensmittelverarbeitungspräsenz der Region unterstützt, insbesondere in Brasilien und Argentinien, die als wichtige Knotenpunkte für die Produktion von Konsumgütern, Verpackungsbetrieben und exportorientierten Industrien dienen. Brasiliens große Lebensmittel- und Getränkeindustrie sowie die landwirtschaftliche Verarbeitungsbranche stellen den Haupttreiber der Nachfrage nach Roboterpalettierern und -depalettierern dar, unterstützt durch große Verpackungs- und Vertriebsanforderungen. Während die Akzeptanz der Automatisierung insgesamt im Vergleich zu Nordamerika und Europa nach wie vor geringer ist, fördern die wachsende Industrieaktivität und die Modernisierung der Lieferkette Investitionen in automatisierte Palettenhandhabungssysteme. Argentinien und ausgewählte regionale Werke modernisieren schrittweise die Produktionsinfrastruktur, um die betriebliche Effizienz zu verbessern, die manuelle Abhängigkeit zu verringern und sich an internationale Fertigungs- und Logistikstandards anzupassen.

Markt für Roboterpalettierer und -depalettierer in Brasilien

Der brasilianische Markt soll bis 2026 ein Volumen von rund 0,16 Milliarden US-Dollar erreichen, was etwa 3,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenteilnehmer konzentrieren sich auf fortschrittliche Robotikplattformen zur Unterstützung der End-to-End-Automatisierung über Produktionslinien hinweg

Der Markt für Roboterpalettierer und -depalettierer ist mäßig konsolidiert, wobei die Wettbewerbsposition hauptsächlich durch technologische Fähigkeiten, Systemintegrationskompetenz und langfristige Beziehungen zu Industriekunden bestimmt wird. Führende Akteure wie ABB Ltd., FANUC Corporation, KUKA AG, Yaskawa Electric Corporation und Daifuku Co., Ltd. behaupten starke Marktpositionen durch die Bereitstellung leistungsstarker Robotersysteme, integrierter Automatisierungslösungen und skalierbarer Palettiertechnologien, die auf komplexe Fertigungs- und Logistikumgebungen zugeschnitten sind. Ihre Wettbewerbsstärke wird durch fortschrittliche Robotikplattformen, globale Servicenetzwerke und die Fähigkeit, eine durchgängige Automatisierung über Produktionslinien und Vertriebszentren hinweg zu unterstützen, gestärkt.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit eines Unternehmens bestimmt, Robotik mit Bildverarbeitungssystemen, KI-gestützter Steuerungssoftware und flexiblen End-of-Arm-Werkzeugen zu integrieren, und nicht nur durch die Produktpalette. Da Unternehmen Effizienz, Flexibilität und schnelle Bereitstellung priorisieren, investieren Marktführer verstärkt in intelligente Automatisierung, modulares Systemdesign uswkollaborative Robotikum den sich verändernden Branchenanforderungen gerecht zu werden. Darüber hinaus wird die Fähigkeit, maßgeschneiderte Lösungen für die Handhabung gemischter Artikel, Hochgeschwindigkeitsvorgänge und Umgebungen mit begrenztem Platzangebot bereitzustellen, zu einem Schlüsselfaktor für die Aufrechterhaltung von Wettbewerbsvorteilen und den Ausbau globaler Kundenbeziehungen.

- Beispielsweise stellte die KUKA AG im Januar 2025 Fortschritte bei ihren Palettierautomatisierungslösungen durch ihre Roboterplattformen KR QUANTEC und KR FORTEC vor, die Palettier- und Logistikautomatisierungsanwendungen mit hoher Nutzlast in industriellen Umgebungen unterstützen.

LISTE DER WICHTIGSTEN FIRMEN FÜR ROBOTER-PALETTIERER UND ENPALETTIERER

- Mitsubishi Electric Corporation (Japan)

- ABB Ltd.(Schweiz)

- Omron Corporation (Japan)

- FANUC Corporation(Japan)

- Daifuku Co., Ltd.(Japan)

- Yaskawa Electric Corporation(Japan)

- Murata Machinery, Ltd. (Muratec) (Japan)

- KUKA AG (Deutschland)

- Teradyne, Inc. (USA)

- Premier Tech (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:ABB Ltd. veröffentlichte einen Kundenfall, der zeigt, wie Solema den kollaborativen GoFa™-Roboter von ABB in sein Palettiersystem Omega 693 integriert, wobei ABB RobotStudio zur Simulation der Anwendung verwendet wurde und das System eine Produktivitätssteigerung von über 20 % bei Palettiervorgängen lieferte.

- September 2025:Die FANUC Corporation hob die erweiterten Einsatzmöglichkeiten ihrer R-50iA-Steuerung mit fortschrittlichen Bewegungssteuerungs- und Energieeffizienzfunktionen hervor, die die Leistung von Roboterpalettierungs- und Materialtransportvorgängen in industriellen Umgebungen verbessern.

- Juni 2025:Die FANUC Corporation kündigte den neuen Schwerlast-Palettierungsroboter M-410/800F-32C mit 800 kg Nutzlastkapazität, größerer Stapelreichweite und Unterstützung durch die neue R-50A-Steuerung für Palettier- und Be-/Entladeanwendungen an.

- Mai 2025:Die KUKA AG veröffentlichte einen offiziellen Beitrag für das Jahr 2025, der sich auf modulare Roboter-Palettierungssysteme konzentriert und eine schnellere Integration, reduzierte Ausfallzeiten und den Einsatz von Lösungen wie dem KR QUANTEC PA in Palettierzellen für Fertigungsumgebungen hervorhebt.

- März 2025:Die KUKA AG setzte den industriellen Einsatz ihrer Palettierroboter KR FORTEC PA fort und unterstützte die Handhabung schwerer Nutzlasten und eine hohe Stapelleistung in End-of-Line-Automatisierungsprozessen.

BERICHTSBEREICH

Die globale Marktanalyse für Roboterpalettierer und -depalettierer umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Nutzlastkapazität, Robotertyp, Endverbrauchsbranche und Region |

| Nach Typ |

|

| Nach Nutzlastkapazität |

|

| Nach Robotertyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,47 Milliarden US-Dollar und soll bis 2034 7,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,2 % aufweisen wird.

Bezogen auf die Endverbrauchsindustrie ist das Lebensmittel- und Getränkesegment marktführend.

Die wachsende Nachfrage nach höherer betrieblicher Effizienz ist ein Schlüsselfaktor für das Marktwachstum.

ABB Ltd., FANUC Corporation, Daifuku Co., Ltd., Yaskawa Electric und KUKA AG sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf