Marktgröße, Anteil und Branchenanalyse von Satellitenmodems, nach Angebot (Satellitenmodems, softwaredefinierte Modems, Modemverwaltungssoftware, Dienste und andere), nach Modemtyp (VSAT-Modems, SCPC-Modems und andere), nach Satellitenumlaufbahn (GEO-Satellitenmodems, MEO-Satellitenmodems, LEO-Satellitenmodems und andere), nach Plattform, nach Anwendung (Breitbandkonnektivität, Mobilfunk-Backhaul, Regierungs- und Verteidigungskommunikation und Andere), nach Endbenutzern (Verteidigung und Militär, Luftfahrtunternehmen, Schifffahrtsbetreiber, Satellitenbetreiber und andere) und regionale Prognos

Marktgröße und Zukunftsaussichten für Satellitenmodems

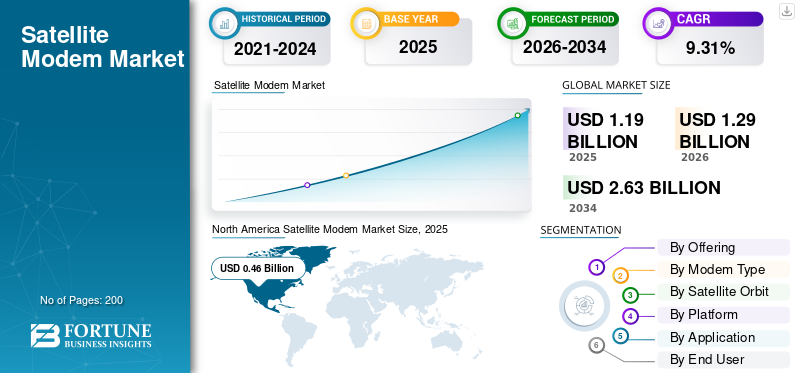

Der weltweite Markt für Satellitenmodems wurde im Jahr 2025 auf 1,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,29 Milliarden US-Dollar im Jahr 2026 auf 2,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,31 % aufweist.

Ein Satellitenmodem wandelt digitale Signale in HF-Übertragungen und zurück um und ermöglicht so bidirektionale Verbindungen zwischen Bodengeräten und umlaufenden Satelliten. Der Markt umfasst VSAT-, SCPC-, softwaredefinierte und HTS-fähige Modems für die C-, Ku- und Ka-Bänder, die für See-, Luftfahrt-, Öl- und Gas-, Militär-, Notfallreaktions-, ländliche Breitband- und Unternehmensnetzwerke geeignet sind. Das Wachstum wird durch die Nachfrage nach kontinuierlicher Hochgeschwindigkeitskonnektivität, den steigenden Verteidigungsbedarf und den schnellen Einsatz von LEO-Konstellationen (z. B. Starlink, OneWeb) vorangetrieben. Zu den führenden Anbietern gehören Viasat, Hughes (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat und MDA.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SATELLITENMODEM-MARKTRENDS

Die Verbreitung von LEO-Konstellationen und softwaredefinierte Architekturen Die Neudefinition der Satellitenmodemtechnologie ist ein bemerkenswerter Markttrend

Der Markt wird durch die schnelle Verbreitung erdnaher Konstellationen und die parallele Verschiebung hin zu softwaredefinierten Modemarchitekturen neu geformt. LEO-Netzwerke von Betreibern wie Starlink von SpaceX und Eutelsat OneWeb erfordern Bodenmodems, die Hochgeschwindigkeitsübergaben und Multi-Orbit-Switching bewältigen können, was Hersteller dazu drängt, Firmware-aktualisierbare, rekonfigurierbare Plattformen zu entwickeln. Darüber hinaus gewinnen Akteure, die in SDMs und LEO-fähige Funktionen investieren, einen Wettbewerbsvorteil, da die Betreiber Flexibilität, Lebenszyklusökonomie und schnelle Serviceeinführung in den Vordergrund stellen.

MARKTDYNAMIK

MARKT TREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Nachfrage nach Hochgeschwindigkeits-Breitbandkonnektivität in abgelegenen und unterversorgten Regionen beschleunigt die Marktexpansion

Die rasante Digitalisierung in allen Branchen, die in geografisch isolierten Umgebungen tätig sind, zwingt Unternehmen, Regierungen und Dienstanbieter dazu, massiv in die Satellitenkommunikationsinfrastruktur zu investieren. Offshore-Energieplattformen, kommerzielle Schiffsflotten, Bergbaubetriebe und ländliche Gesundheitseinrichtungen sind zunehmend auf Satellitenmodems mit hohem Durchsatz angewiesen, um ununterbrochene Breitbandverbindungen aufrechtzuerhalten, wo terrestrische Netzwerke wirtschaftlich unrentabel bleiben. Der gleichzeitige Einsatz von HochdurchsatzSatellitenDurch große Betreiber wird die Nachfrage nach Bodensegment-Hardware weiter erhöht, da die bestehende Modem-Infrastruktur modernisiert werden muss, um die verfügbare Orbitalkapazität optimal zu nutzen. Steigende Konnektivitätserwartungen in den Schwellenländern im asiatisch-pazifischen Raum, in Afrika und Lateinamerika verstärken diese anhaltende, sektorübergreifende Beschaffungsdynamik.

MARKTBEGRENZUNGEN

Inkonsistente regulatorische Rahmenbedingungen und hohe Frequenzkoordinierungskosten schränken die Skalierbarkeit des Marktes ein

Ein anhaltendes Hemmnis für das Wachstum des Satellitenmodem-Marktes ist das Fehlen konsistenter internationaler Regulierungsrahmen für Satellitenkommunikationsprotokolle und Frequenzzuteilungen. Die Frequenzlizenzierung wird streng von nationalen Regulierungsbehörden kontrolliert, deren Zeitpläne und technische Anforderungen von Land zu Land erheblich variieren, was Hersteller und Betreiber dazu zwingt, sich in fragmentierten Compliance-Umgebungen zurechtzufinden, die Produkteinführungen verzögern und die Betriebskosten in die Höhe treiben. Für globale Satellitenbetreiber, die Modemnetzwerke in mehreren Regionen gleichzeitig bereitstellen, führen diese regulatorischen Inkonsistenzen zu Unsicherheit bei der Investitionsplanung und können die Markteinführungszeit erheblich verlängern. Darüber hinaus erhöhen die Überlastung der Orbitalschlitze und das zunehmende Interferenzrisiko zwischen benachbarten Satelliten die technische Komplexität für Modementwickler.

MARKT GELEGENHEITEN

Die Ausweitung der nicht-terrestrischen 5G-Netzwerkintegration und der IoT-Verbreitung eröffnet neue Marktwachstumschancen

Die Konvergenz der Satellitenkommunikation mit nicht-terrestrischen 5G-Netzwerken und die schnelle Verbreitung von IoT-Geräten in allen Branchen eröffnen den Herstellern von Satellitenmodems erhebliche neue Einnahmequellen. Telekommunikationsbetreiber, die die mobile Breitbandabdeckung auf ländliche und abgelegene Korridore ausdehnen möchten, prüfen zunehmend Satelliten-Backhaul als sinnvolle Ergänzung zur terrestrischen Infrastruktur, was die Nachfrage nach kompatibler Modem-Hardware ankurbelt. Gleichzeitig erfordern industrielle IoT-Implementierungen in den Bereichen Landwirtschaft, Energie und Logistik eine zuverlässige Satellitenkonnektivität mit geringer Latenz für die Echtzeitüberwachung von Anlagen und die Datenübertragung, wodurch eine adressierbare Nachfrage entsteht, die weit über herkömmliche Breitbandanwendungen hinausgeht und den gesamten Marktumfang erweitert.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitslücken in SATCOM-Geräten stellen eine kritische betriebliche Bedrohung dar

Trotz der starken Wachstumsdynamik steht der Satellitenmodemmarkt aufgrund steigender Nachfrage vor einer ernsthaften strukturellen HerausforderungCybersicherheitSchwachstellen. SATCOM-Geräte stellen aufgrund ihres Remote-Einsatzes und der oft eingeschränkten Vor-Ort-Verwaltung eine exponierte Angriffsfläche für staatlich geförderte und kriminelle Cyberangriffe dar. Vorfälle wie die Unterbrechung des Viasat KA-SAT-Netzwerks zu Beginn des Ukraine-Konflikts im Jahr 2022 zeigten die realen Folgen von Cyberangriffen auf Modemebene auf kritische Infrastrukturen. Die Stärkung der Firmware gegen Eindringlinge, die Bereitstellung verschlüsselter Kommunikationskanäle und die Ermöglichung der Remote-Patchverwaltung ohne Dienstunterbrechung sind technische Herausforderungen, die sowohl die Kosten als auch die Entwicklungskomplexität erhöhen, insbesondere für Modems, die in geschäftskritischen Verteidigungs- oder Energieumgebungen eingesetzt werden.

Segmentierungsanalyse

Durch Anbieten

Ausbau von Satelliten mit höherer Kapazität und vielseitigen Netzwerkarchitekturen zur Aufrechterhaltung der führenden Position im Satellitenmodem-Segment

Basierend auf dem Angebot ist der Markt in Satellitenmodems, eingebettete Modemmodule/Modemkarten, softwaredefinierte Modems, Modemverwaltungssoftware, Dienste und andere unterteilt.

Es wird erwartet, dass das Segment der Satellitenmodems den größten Marktanteil ausmachen wird. Das Segment wächst, da es als grundlegende Hardwareschicht dient, die Endbenutzern alle Satellitennetzwerkdienste bereitstellt. Da Betreiber HTS- und LEO-Satelliten mit höherer Kapazität starten, besteht ein stetiger Beschaffungsbedarf in Multi-Orbit- und Multi-Frequenz-Netzwerken für wiederkehrende Hardware-Upgrade-Zyklen und softwaredefinierte Plattformen.

Es wird erwartet, dass das Segment der softwaredefinierten Modems im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,15 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Modemtyp

Kommunikationszuverlässigkeit auf Unternehmens- und Schifffahrtsniveau stärkt die Marktführerschaft von VSAT-Modems

Basierend auf dem Modemtyp ist der Markt in VSAT-Modems, SCPC-Modems, DVB-S2/DVB-S2X-Modems, softwaredefinierte Radiomodems, sichere/verschlüsselte SATCOM-Modems und andere unterteilt.

Im Jahr 2025 dominierte das VSAT-Modemsegment den globalen Markt, da es nach wie vor das Rückgrat der Unternehmens- und Seesatellitenkommunikation darstellt und dedizierte Bandbreite und vorhersehbare Latenz für geschäftskritische Vorgänge bietet. Darüber hinaus verstärken konsistente Hardware-Upgrade-Zyklen, die durch den Übergang zu HTS-kompatiblen Plattformen vorangetrieben werden, die nachhaltige Segmentnachfrage bei kommerziellen und staatlichen Endbenutzern.

Es wird prognostiziert, dass die softwaredefinierten Funkmodems im Prognosezeitraum mit einer hohen CAGR von 10,08 % wachsen werden.

Per Satellitenorbit

Die dauerhafte Konsistenz der Abdeckung hat GEO-Satellitenmodems in die bevorzugte Satellitenumlaufbahn gebracht

Basierend auf der Satellitenumlaufbahn ist der Markt in GEO-Satellitenmodems, MEO-Satellitenmodems,LEO-SatellitModems, Multi-Orbit-Satellitenmodems und andere.

Es wird erwartet, dass das Segment der GEO-Satellitenmodems im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Segment wächst, da geostationäre Satelliten eine unübertroffene Abdeckungskonsistenz bieten und sie für die Rundfunkverteilung, Unternehmens-Backbones und sicherheitskritische Kommunikation unverzichtbar machen.

Das Segment der Multi-Orbit-Satellitenmodems wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 9,97 % wachsen.

Nach Plattform

Die Stabilität der Bodeninfrastruktur und die Terminalkapazität mit hohem Durchsatz unterstützen die Dominanz fester Bodenterminals

Basierend auf der Plattform ist der Markt in feste Bodenterminals, tragbare/Manpack-Terminals, fahrzeugmontierte Terminals, Seeterminals, Luftfahrtterminals und andere unterteilt.

Das Segment der festen Bodenterminals dominierte den Marktanteil, da dauerhafte Installationen an Unternehmensstandorten, Militärstützpunkten und Teleports das Beschaffungssegment mit dem höchsten Volumen darstellen und größere Antennen und leistungsstärkere Modemhardware unterbringen.

Darüber hinaus wird prognostiziert, dass die Luftfahrtterminals im Prognosezeitraum mit einer hohen jährlichen Wachstumsrate von 10,15 % wachsen werden.

Auf Antrag

Universelle KonnektivitätHighspeed-InternetPositioniert Breitbandkonnektivität als dominierende Anwendung

Je nach Anwendung ist der Markt in Breitbandkonnektivität, Mobilfunk-Backhaul, Regierungs- und Verteidigungskommunikation, maritime Konnektivität, Bordkonnektivität und andere unterteilt.

Das Segment der Breitbandkonnektivität dominierte den Segmentmarktanteil, da die Anbindung abgelegener Arbeitsplätze, unterversorgter Bevölkerungsgruppen und Mobilitätsplattformen an das Hochgeschwindigkeitsinternet nach wie vor der am weitesten verbreitete Satellitenanwendungsfall in kommerziellen und staatlichen Programmen ist.

Darüber hinaus wird prognostiziert, dass die Regierungs- und Verteidigungskommunikation im Prognosezeitraum mit einer hohen jährlichen Wachstumsrate von 9,97 % wachsen wird.

Vom Endbenutzer

Übergang zu satellitenabhängigen Operationentreibt die schnelle Modemeinführung bei Endbenutzern im Verteidigungs- und Militärbereich voran

Basierend auf dem Endverbraucher ist der Markt in Verteidigung und Militär unterteilt.TelekommunikationBetreiber/Mobilfunknetzbetreiber, Luftfahrtunternehmen, Schifffahrtsbetreiber, Satellitenbetreiber und andere.

Das Segment Verteidigung und Militär dominierte den Marktanteil, da die Streitkräfte weltweit auf satellitengestützte Operationen umsteigen, die fortschrittliche Modems mit Verschlüsselungs-, Anti-Jam- und Multi-Orbit-Funktionen erfordern.

Darüber hinaus wird erwartet, dass die Luftfahrtunternehmen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,97 % wachsen.

Regionaler Ausblick auf den Markt für Satellitenmodems

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Satellite Modem Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,40 Milliarden US-Dollar den dominierenden Marktanteil für Satellitenmodems und behielt auch im Jahr 2025 mit 0,46 Milliarden US-Dollar den führenden Anteil. Das Wachstum wird durch starke US-Verteidigungskommunikationsanforderungen, laufende militärische Modernisierungsprogramme und den schnellen Einsatz von LEO-Konstellationen angetrieben, die kompatible Bodensegmentmodems erfordern. Die Region profitiert von nachhaltigen staatlichen Investitionen in taktische Netzwerke, sicheres SATCOM und eine Satelliteninfrastruktur mit hohem Durchsatz.

US-Markt für Satellitenmodems

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,31 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einem jährlichen Wachstum von etwa 9,56 % entspricht. Die Expansion wird durch den steigenden Bedarf an Verteidigungskommunikation, mehrjährige Verträge der Armee und der Luftwaffe für Hochgeschwindigkeits-Satellitenmodems und die Integration von vorangetriebenSoftware-definierte Architekturen in taktische Netzwerke. Starke Investitionen in Forschung und Entwicklung sowie die Entwicklung kommerziell-militärischer Dual-Use-Technologie beschleunigen die Einführung zusätzlich.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 9,36 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 0,31 Milliarden US-Dollar erreichen. Das Wachstum ist auf die sich entwickelnde Verbrauchernachfrage nach Hochgeschwindigkeitskonnektivität, technologische Fortschritte im Modemdesign und staatlich geförderte Initiativen zur digitalen Satellitenkonnektivität zurückzuführen.

Britischer Markt für Satellitenmodems

Der britische Markt wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt und wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von etwa 9,79 %. Der Modemmarkt in Großbritannien wächst aufgrund des Skynet-Programms des Verteidigungsministeriums, das sichere Militärmodems der nächsten Generation erfordert, wobei Airbus in Großbritannien hergestellte Systeme liefert.

Deutschland Markt für Satellitenmodems

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,09 Milliarden US-Dollar erreichen. Deutschland ist führend bei optischen/Laser-Satellitenkommunikationsmodems, wobei Tesat-Spacecom optische Terminals mit Gigabit pro Sekunde einsetzt. Diese technologische Führungsrolle bei der sicheren Hochgeschwindigkeits-Datenweiterleitung treibt moderne Innovationen und die Wettbewerbsfähigkeit im Export voran.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 0,28 Milliarden US-Dollar erreichen und sich im Prognosezeitraum die Position der drittgrößten und am schnellsten wachsenden Region im Satellitenmodemmarkt sichern. Das regionale Marktwachstum wird durch staatlich geführte Raumfahrtstrategien, die schnelle Entwicklung von LEO-Konstellationen und staatlich geförderte optische Satellitenkommunikationsprogramme vorangetrieben. Die Nachfrage nach ländlichem Breitband, maritimer Konnektivität und Verteidigung SATCOM beschleunigt die Einführung von Modems weiter.

China-Markt für Satellitenmodems

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,09 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Das Wachstum wird durch den staatlich geförderten Ausbau der Satelliteninfrastruktur im Einklang mit der nationalen Weltraumentwicklungsstrategie vorangetrieben. Massive Investitionen in LEO-Konstellationen, Hochdurchsatzsatelliten und optische Kommunikationssysteme treiben die Nachfrage nach Modems an.

Indischer Markt für Satellitenmodems

Der indische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt. Das Wachstum wird durch Digital India-Initiativen, die Integration der 5G-Satellitenkommunikation und die staatliche Unterstützung für ländliche Internetkonnektivität vorangetrieben. Die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen in abgelegenen Gebieten beschleunigt in Kombination mit kommerziellen Aktivitäten von ISRO/Antrix und der Einführung von LEO im Privatsektor den Modemeinsatz.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten sowie Afrika und Lateinamerika. Das Wachstum wird durch Seeschifffahrt, Luftverkehrskonnektivität,Öl und GasExplorations- und Verteidigungseinsätze, bei denen keine terrestrische Infrastruktur vorhanden ist. Lateinamerika profitiert von der steigenden SATCOM-Nachfrage für abgelegene Gebiete. Im Nahen Osten und in Afrika gibt es starke Verteidigungsmodemverträge und VSAT-Einsätze für sichere, geschäftskritische Kommunikation. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich eine Bewertung von 0,12 Milliarden US-Dollar bzw. 0,08 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Integration technischer Fortschritte prominenter Akteure verändert die Wettbewerbslandschaft

Der Markt für Satellitenmodems ist mäßig konsolidiert und wird von Viasat Inc., Hughes Network Systems (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat Satellite Networks, Teledyne Technologies und Novelsat angeführt. Darüber hinaus stärkte die Übernahme von SatixFy durch MDA Space sein Software-Defined-Modem-Portfolio.

Technische Fortschritte bestimmen den Wettbewerb, da Anbieter um die Bereitstellung softwaredefinierter, LEO-kompatibler Modems mit hohem Durchsatz konkurrieren. Hughes brachte seine Jupiter 4-Modemplattform mit Multi-Gigabit-Geschwindigkeiten und integriertem cloudbasierten Netzwerkmanagement für Unternehmens- und Schifffahrtssegmente auf den Markt. Die Intuition-Suite von ST Engineering iDirect bettet containerbasierte Netzwerkfunktionen ein, um Service-Rollouts zu beschleunigen. Die Branche verlagert sich in Richtung Modems, die dynamische Strahlübergaben, Multiband-Betrieb und virtualisierte Netzwerkfunktionen unterstützen und agile Wellenformaktualisierungen und kürzere Hardware-Aktualisierungszyklen ermöglichen, da LEO-Konstellationen wie Starlink und OneWeb eine kompatible Bodensegment-Infrastruktur erfordern.

LISTE DER WICHTIGSTEN SATELLITENMODEM-UNTERNEHMEN IM PROFIL

- Viasat Inc.(UNS.)

- Hughes Network Systems LLC(UNS.)

- ST Engineering(Singapur)

- Comtech Telecommunications Corp.(UNS.)

- Gilat Satellite Networks Ltd.(Israel)

- Teledyne-Technologien(UNS.)

- Romane(Israel)

- ORBCOMM Inc. (USA)

- Datumssysteme (USA)

- WORK Microwave GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die US-Armee erhielt den ersten Satz Enterprise Digital Intermediate Frequency Multicarrier („EDIM“)-Modems von Comtech Telecommunications Corp. („Comtech“ oder „das Unternehmen“), einem führenden Anbieter von Kommunikationstechnologie, für einen Vertrag im Wert von 48,6 Millionen US-Dollar.

- Mai 2025:iDirect Government (iDirectGov), ein führender Anbieter von Satellitenkommunikation für das US-Militär und die Regierung, gab die erfolgreiche Integration und Erprobung seines 450 Software Defined Radio (SDR)-Satellitenmodems mit dem Ranger Flyaway Terminal von Airbus DS Government Solutions bekannt.

- Februar 2025:Viasat, Inc. gab bekannt, dass die Regierung von Inmarsat, die als Viasat firmiert, einen Auftrag zur Bereitstellung von Satellitenkommunikationsdiensten (SATCOM) im Rahmen des Proliferated Low Earth Orbit (PLEO) Satellite-Based Services (SBS) Indefinite Delivery, Indefinite Quantity (IDIQ)-Vertrags erhalten hat. Dieser Vertrag wurde im Jahr 2023 von der U.S. Defense Information Systems Agency (DISA) im Auftrag des U.S. Space Force and Space Systems Command (SSC) Commercial Satellite Communications Office (CSCO) an mehrere Anbieter vergeben.

- November 2024:Das Information Warfare Systems Command der US-Marine hat der Comtech Telecommunications Corp. einen Alleinlieferantenvertrag für ihr softwaredefiniertes US-amerikanisches Sovereign SLM-5650B erteiltSatellitenkommunikation („SATCOM“)Modems, Upgrade-Kits, Firmware-Optionen und technischer Support. Der Vertrag hat einen Wert von mehr als 50,0 Millionen US-Dollar und eine Leistungslaufzeit von vier Jahren.

- Februar 2024:Gilat Satellite Networks Ltd., ein weltweit führender Anbieter von Satellitennetzwerktechnologie, -lösungen und -diensten, erhielt den Zuschlag für ein Multimillionen-Dollar-Projekt zur Konnektivität von Verteidigungssatelliten.

BERICHTSBEREICH

Die globale Branchenanalyse für Satellitenmodems umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,31 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Modemtyp, Satellitenumlaufbahn, Plattform, Anwendung, Endbenutzer und Region |

| Durch Angebot |

|

| Nach Modemtyp |

|

| Durch Satellitenorbit |

|

| Nach Plattform |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,19 Milliarden US-Dollar und soll bis 2034 2,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,46 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 9,31 % wächst.

Durch das Angebot dürfte das Segment der Satellitenmodems den Markt dominieren.

Steigende Nachfrage nach Hochgeschwindigkeits-Breitbandkonnektivität in abgelegenen und unterversorgten Regionen beschleunigt die Marktexpansion

Viasat Inc., Hughes Network Systems (EchoStar), ST Engineering iDirect, Comtech EF Data, Gilat Satellite Networks, Teledyne Technologies und Novelsat sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf