Europe and North Africa Commercial Vessels Marine Engine Market Size, Share & Industry Analysis, By Engine Type (Two-stroke Diesel Engines, Four-stroke Diesel Engines, Diesel-Electric Engine, Dual-Fuel Engines, & Others), By Fuel Type (Green Fuel, Diesel, Electric, and Others), By Engine Power Capacity (10,000 kW to 80,000 kW, and Above 80,000 kW), By Vessel Type (Cargo Vessels, Tanker Schiffe, Offshore- und Support-Schiffe, Passagierschiffe, RO-Schiffe und andere), nach Fit-Typ (Linienanpassung und Retro-Anpassung), nach Endbenutzer (Privateigentümer und Charter-/Mietflotten) und regi

WICHTIGE MARKTEINBLICKE

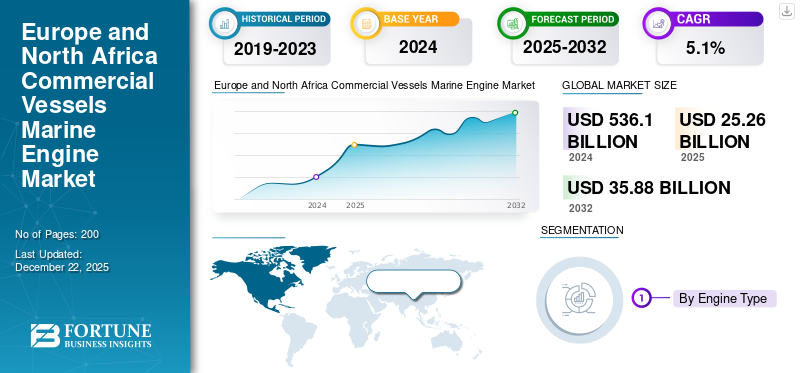

Die Größe des Marktes für Schiffsmotoren für Handelsschiffe in Europa und Nordafrika wurde im Jahr 2024 auf 22,87 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 25,26 Milliarden US-Dollar im Jahr 2025 auf 35,88 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweisen.

Ein kommerzieller Schiffsmotor ist ein Antriebs- oder Hilfsmotor, der in verschiedenen kommerziellen Schiffen wie Frachtschiffen, Öltankern, Containerschiffen usw. eingebaut ist, um Kraftstoffenergie (am häufigsten Diesel oder Gas) in mechanische Leistung umzuwandeln, um das Schiff anzutreiben oder Bordsysteme mit Strom zu versorgen. Antriebsmotoren treiben das Schiff an, währendHilfsmotorensorgen für Bordstrom, beides ist unter rauen Meeresbedingungen unerlässlich. Kommerzielle Schiffsmotoren sind unverzichtbar, da mehr als 80 % des weltweiten Handelsvolumens auf dem Seeweg abgewickelt werden. Daher sind die Volkswirtschaften der Welt in hohem Maße auf diese Schiffsmotoren angewiesen, um Waren vom Rohmaterial bis zum fertigen Produkt über die Meere zu transportieren und so den globalen Markt für kommerzielle Schiffsmotoren zu unterstützen.

Der Markt umfasst mehrere wichtige Akteure wie Man Energy Solutions, Wartsila Corporation und MTU Friedrichshafen (Rolls-Royce). Ihre breiten Produktportfolios, innovativen Meeresmotoren und eine starke geografische Expansion haben ihre Dominanz auf dem globalen Markt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Verbesserungen der Motortechnologie befeuern das Marktwachstum

Erhöhte Nachfrage nach HandelsschiffenMeeresmotorenwird durch erhöhte globale Handelsvolumina des Seebarne, die Verschärfung der Umweltgesetzgebung und die Verbesserung der Motortechnologie, die die Emissionen minimieren. Zum Beispiel kann die Erholung und das erwartete Wachstum des maritimen Handels -IMO voraussagen, dass der Handel bis 2050 von 2022 um 40% auf 115% steigen kann, was natürlich Anforderungen an zusätzliche und verbesserte Motoren schafft. Außerdem haben strenge Emissionsstandards wie die Stufe 4 der EPA für Dieselmotoren und die weltweiten Schwefel- und NOx -Grenzen des IMO unter Marpol Annex VI die Nachfrage nach fortgeschritteneren und saubereren Motoren in den letzten Jahren geschaffen.

- Beispielsweise stellte die IMO im April 2023 einen jährlichen Anstieg der weltweiten Schiffsflotte um 3 % fest und betonte, wie das Handelswachstum in Regionen wie Europa die Nachfrage nach Motoren ankurbelt. Ebenso zeigt die Integration von Hybridantrieben in europäische Fähren zur Erreichung der Emissionsstandardziele den Übergang der Branche zu einer nachhaltigen Schiffstechnik.

Marktdynamik

MARKTBEGRENZUNGEN

Strenge Emissionsnormen behindern das Marktwachstum

Die Marine Engine -Industrie für gewerbliche Schiffe steht in Bezug auf die Einhaltung der Umwelt vor erheblichen Herausforderungen, was zu erheblichen Kostenbelastungen führt. Dies ist insbesondere auf strenge Regeln für internationale maritime Organisation (IMO) zurückzuführen, die weitreichende Änderungen erfordern, um die schädlichen Emissionen zu verringern. Im Rahmen des NOX -technischen Codes von IMO werden Schiffsmotoren zunehmend engere Kontrollen für Stickoxideemissionen unterliegen. Die Anforderungen von Tier III erfordern niedrige und Hochgeschwindigkeitsmotoren, um nicht mehr als 3,4 g/kWh in Emissionsregelungsbereichen auszugeben, und zwingen die Betreiber dazu, selektive katalytische Reduktionssysteme zu installieren oder Motoren insgesamt zu ersetzen.

Marktdynamik

MARKTCHANCEN

Steigende Nachfrage nach Nachrüstung moderner Motoren, um signifikante Wachstumschancen zu bieten

Der globale maritime Handel erholte sich aus den jüngsten Schocks und wird voraussichtlich mäßig erweitert, wodurch ein stetiger Grundlinienbedarf an Antriebs- und Hilfsstromaufgängern erzeugt wird, wenn ältere Tonnage erneuert oder nachgerüstet wird. Laut UNCTAD erreichte der globale maritime Handel im Jahr 2023 12,3 Milliarden Tonnen, wobei bis 2029 ein durchschnittliches durchschnittliches Wachstum von rund 2,4% jährlich pro Jahr erreichte, wobei die Nachfrage nach neuen Gebäuden stützt und moderne Motoren nachrüstete.

Strenge IMO- und regionale Ziele zwingen Eigentümer dazu, in emissionsärmere Motoren, Abgasnachbehandlungssysteme oder Antriebe mit alternativen Kraftstoffen zu investieren, um die Vorschriften einzuhalten und wettbewerbsfähig zu bleiben. Die Treibhausgasstrategie 2023 der IMO (Netto-Null bis 2050 mit vorläufigen Reduzierungskontrollpunkten) und die Einführung von Maßnahmen zur CO2-Intensität schaffen explizite Compliance-Pfade, die sich in der Nachfrage nach fortschrittlichen Motordesigns und Umrüstsätzen niederschlagen.

- Zum Beispiel schloss im Oktober 2024 Garden Reach Shipbuilder and Engineers (GRSE) LTD einen Vertrag mit Carsten Rehder Schiffsmakler und Reederei GmbH & Co. KG aus Deutschland aus, um ein zusätzliches Spezial mehrfach in der Ladung mit einem Schuss von 7.500 DWT zu bauen und zu liefern.

Europa und Nordafrika Handelsschiffe Marine Motor

Markttrends

Wachsende Integration von Doppelkraftstoffmotoren in Schiffen, um die Produktnachfrage voranzutreiben

Das Wachstum der Nachfrage nach Dual-Fuel-Antrieben beschleunigt sich deutlich. Laut DNVs Alternative Fuels Insight (AFI) beliefen sich die Neubestellungen für Schiffe mit alternativen Antrieben im ersten Halbjahr 2025 auf 19,8 Millionen BRZ, was einem Anstieg von 78 % gegenüber dem gesamten Jahr 2024 entspricht, trotz einer allgemeinen Verlangsamung bei Neubauten. Innerhalb dieser Aufträge dominieren LNG- und Methanol-Dual-Fuel-Designs; DNV meldete im Jahr 2024 166 Methanol-Kraftstoff-Neubauaufträge (32 % des AFI-Auftragsbestands). Die Regulierung lenkt die Motorenspezifikationen in Richtung Elektrifizierung, Landstrom und Hybridisierung. Die EEXI/CII-Regeln der IMO (in Kraft seit 1. Januar 2023) treiben Effizienzsteigerungen, Motorleistungsbeschränkungen und die Optimierung von Hilfssystemen voran. In der EU schreiben die Vorschriften von FuelEU Maritime und damit verbundene Vorschriften Nullemissionen am Liegeplatz vor, beginnend im Jahr 2030 für AFIR-abgedeckte Häfen und werden ab 2035 auf alle EU-Häfen ausgeweitet, die mit Landstrom (OPS) ausgestattet sind. Dies führt zu einer Nachfrage nach Motoren, die in Batterie-Hybrid-Systeme, PTO/PTI und OPS-fähige Hilfsaggregate integriert sind, was es Schiffen ermöglicht, die Emissionen im Hafen zu senken und gleichzeitig die CII-Bewertungen zu verbessern Meer.

- Beispielsweise enthüllte Maersk im Juni 2025 Pläne für eine neue Serie von Schiffen mit einer Kapazität von jeweils 17.480 TEU und Dual-Fuel-AntriebMethanolDiese Klasse von Containerschiffen soll die Dienste von Maersk verbessern, indem sie Ostasien mit Nordeuropa verbindet.

HERAUSFORDERUNGEN DES MARKTES

Instabil Treibstoffpreise stellen eine Herausforderung für das Wachstum des Marktes dar

Unstabile Kraftstoffpreise sind eine wichtige Einschränkung, da die Öl- und Gaspreise etwa 50-60% der Versandkosten ausmachen, basierend auf den Schätzungen der Schifffahrtsbranche. Die Preisvolatilität schafft operative Planungsherausforderungen und Budgetstörungen, die die Versandnachfrage in Zeiten hoher Preise um 10-15% senken können.

Diese instabilen Branchentrends behindern das Wachstum des Marktes für Handelsschiffe und Schiffsmotoren in Europa und Nordafrika. Hersteller sind mit unvorhersehbaren Nachfragemustern konfrontiert, während Schiffseigner Schwierigkeiten haben, Ausgaben für effizientere, aber kostspieligere Motorentechnologien zu rechtfertigen, wenn die künftigen Treibstoffkosten unzuverlässig bleiben. Darüber hinaus herrscht in der Schiffsmotorenindustrie ein kritischer Mangel an qualifizierten Arbeitskräften, der den Betrieb und die Expansion erheblich einschränkt. Laut BIMCO/ICS Seafarer Workforce-Berichten könnte es bis 2026 zu einem Mangel an rund 90.000 qualifizierten Marineoffizieren kommen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Motortyp

Dual -Fuel -Motoren -Segment, um aufgrund seiner steigenden Einführung das schnellste Wachstum zu zeigen

Nach dem Motortyp wird der Markt in zwei Takt-Dieselmotoren, vier Takte, eingeteiltDieselmotoren, Diesel-Elektrikmotor, Dual-Brennstoff-Motoren und andere.

Die Dual-Brennstoff-Motoren sind im Prognosezeitraum von 2025 bis 2032 auf das am schnellsten wachsende Segment mit der höchsten projizierten CAGR von 8,0%geschätzt. Die weit verbreitete Einführung von Dual-Brennstoff-Motoren bei verschiedenen Schiffstypen fördert dieses Wachstum, das durch strenge Umweltgesetze und technologische Innovationen angeheizt wird, die es den Motoren ermöglichen, sowohl auf traditionellen schweren Kraftstofföl- als auch auf saubereren Auswahlmöglichkeiten für grüne Kraftstoffe zu operieren.

- Beispielsweise unterzeichneten Svitzer und Caterpillar im April 2023 eine Absichtserklärung für den Einsatz von Methanol-Dual-Fuel-Lösungen zum Antrieb der neuen Schiffe von Svitzer und zur Nachrüstung bestehender Schlepper.

Das Segment der Zweitakt-Dieselmotoren hatte im Jahr 2024 mit einem Anteil von 33,18 % den größten Marktanteil. Diese Vorherrschaft ist das Ergebnis zahlreicher wichtiger technischer und wirtschaftlicher Vorteile, die diese Motoren für den umfassenden maritimen Einsatz hervorragend geeignet machen. Zweitaktmotoren sind aufgrund der hohen Leistungsfähigkeit und Betriebseigenschaften ihres Motors gut für die Nutzung von HFO gerüstet. Diese Treibstoffeffizienz führt zu erheblichen Kostensenkungen für Reedereien und stärkt die Marktdominanz in diesem Segment.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kraftstofftyp

Segment „Grüner Kraftstoff“. aufgrund der zunehmenden Einführung fortschrittlicher Motoren das schnellste Wachstum zu verzeichnen

Nach Kraftstoffart ist der Markt in grüne Kraftstoffe, Diesel, Elektrokraftstoffe und andere unterteilt.

Es wird erwartet, dass das Segment für grüne Kraftstoffe im Prognosezeitraum mit einer prognostizierten jährlichen Wachstumsrate von 6,5 % das am schnellsten wachsende Segment sein wird. Das Wachstum wird durch die Einführung fortschrittlicher Motoren vorangetrieben, die darauf ausgelegt sind, umweltfreundlichen Kraftstoff als Primärkraftstoff zu nutzenDekarbonisierungLösung, die betriebliche Flexibilität ermöglicht und gleichzeitig die Umweltbelastung reduziert. Globale Standards wie die Treibhausgasstrategie der IMO, die eine Reduzierung der Emissionen um 50 % bis 2050 anstrebt, treiben die Forschungs- und Entwicklungsausgaben für grüne Kraftstoffe voran.

- Beispielsweise unterzeichnete Wartsila im Februar 2025 eine Lebenszyklusvereinbarung mit CMA Ships, einer französischen Reederei und Tochtergesellschaft von CMA CGM. Diese Vereinbarung umfasst 14 große, mit LNG betriebene Containerschiffe, die derzeit in Betrieb sind, wobei die Bestellung im ersten Quartal 2025 registriert wurde.

Elektrisch wird im Prognosezeitraum (2025-2032) als das zweitschnellste Segment mit einem CAGR von 5,7% geschätzt.

Nach Motorleistung

10.000 kW bis 40.000 kW-Segment aufgrund hoher Schiffsauslastung führend

Durch die Motorleistung ist der Markt für Europa und Nordafrika Marine Engine in bis zu 10.000 kW, 10.000 kW bis 40.000 kW, 40.000 kW bis 80.000 kW und über 80.000 kW unterteilt.

Das 10.000 kW bis 40.000 kW-Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 32,92% und wird im Prognosezeitraum (2025-2032) auf das am schnellsten wachsende Segment geschätzt. Die wachsende Anforderung dieses Kapazitätsbereichs beruht auf der weit verbreiteten Verwendung in Bulkern, Tankern und anderen Gefäßtypen. Ein großer Anteil der globalen Flotte nach Kapazität fällt normalerweise in die niedrig bis mittleren Zehns von Megawatt, was dieser Motorkapazitätsleistung entspricht.

- Beispielsweise erteilte die Wenchong-Werft in China im Mai 2025 einen Auftrag über vier Sätze 3 × MAN 8L21/31 MK2 GenSets für den Bau von vier 4 × 96 m C-CSOVs. Die Motoren werden voraussichtlich mit Teillastoptimierung zur Verbesserung der Kraftstoffeffizienz ausgeliefert. Darüber hinaus werden sie in ein innovatives dieselelektrisches System integriert, das den von der Klassifizierungsgesellschaft DNV festgelegten Dynamic Positioning Stage 2 (DP2)-Standards entspricht. Insgesamt haben die 12 Motoren eine Leistung von mehr als 20.000 kW. Der L21/31-Motor bietet zahlreiche Vorteile, darunter branchenführende Kraftstoffeffizienz und minimale Geräusch- und Vibrationswerte.

40.000 kW bis 80.000 kW sind im Prognosezeitraum (2025-2032) mit einem CAGR von 5,8%das zweitschnellste wachsende Segment (2025-2032). Die Expansion wird durch das schnelle Wachstum von Ultra großen Containerschiffen (ULCs) und das ständige Streben der Schifffahrtsbranche nach Skaleneffekten angeheizt. Diese Leistungsreichweite ist ideal für die Antriebsbedürfnisse der weltweit größten Handelsschiffe, die sich schnell als dominierende Kraft in der internationalen Containerschifffahrt herausstellen.

Nach Schiffstyp

Wachsende ExpansionvonE-Commerce- und Versand hat das Wachstum des Segments des Frachtschiffs gestärkt

Nach Schiffstyp ist der Markt für kommerzielle Schiffsmotoren in Europa und Nordafrika in grüne Bereiche unterteiltFrachtschiffe, Tankschiffe, Offshore- und Unterstützungsschiffe, Passagierschiffe, Ro Ro -Schiffe und andere.

Das Segment des Frachtschiffs war der größte Anteil des Marktes für Marine Motor Europas und Nordafrika und bleibt die dominierende Kategorie im Segment vom Typ Schiff, wobei der höchste Anteil von 35,24% im Jahr 2024 im Jahr 2024 enthält. Diese Verschiebung führt zu einer stärkeren Nachfrage nach Seefrachtdiensten, insbesondere nach großen Sendungen und nicht verderblichen Lieferungen, bei denen die Kosteneffizienz die Geschwindigkeit überwiegt. Laut Unctads Überprüfung des maritimen Transports 2024 erreichte die weltweit allgemeine Frachtschiff -Flotte rund 2,4 Milliarden DWT.

- Zum Beispiel im Juni 2023 A.P. Moller. (MAERSK) kündigte Pläne an, ein bestehendes Schiff für den Betrieb mit zwei Brennstoffmethanol zu verbessern und die Verwendung von grünem Methanol als Kraftstoff zu ermöglichen. Das erste Engine-Nachrüst der Branche ist für Mitte 2024 geplant, wobei die gleichen Änderungen an Schwesterschiffen während ihrer speziellen Umfrage im Jahr 2027 umgesetzt werden sollen.

Das Segment Passagierschiffe wird als am schnellsten wachsendem Segment mit einem projizierten CAGR von 8,4% im Prognosezeitraum (2025-2032) geschätzt. Der Sektor der Kreuzfahrtschiffe hat sich als äußerst widerstandsfähig erwiesen. Die weltweite Kreuzfahrtkapazität von Kreuzfahrten wird voraussichtlich im Jahr 2024 den vor-pandemischen Niveau um 18% übertreffen. Während des gesamten PrognosezeitraumLuxusreisenEs wird erwartet, dass die Erfahrungen das Segmentwachstum vorantreiben werden.

Nach Anpassungsart

Retro -Fit -Segment dominiert aufgrund der wachsenden Nachfrage nach Motorersatz

Je nach Einbautyp ist der Markt für Schiffsmotoren für kommerzielle Schiffe in Europa und Nordafrika in Reiheneinbau und Retro-Einbau unterteilt.

Das Retro-Fit-Segment machte den größten Marktanteil von 63,98% im Jahr 2024 aus und wird im Prognosezeitraum auf das am schnellsten wachsende Segment (2025-2032) geschätzt. Die fortlaufende Verstärkung der Meeresmotoren der alten Flottenschiffe, von denen viele äußerst bevölkerungsreich sind und erhebliche Faktoren für die globale Karbonisierung mit fortgeschrittenen Kraftstoffmotoren für grüne Antriebsmotoren treiben, treibt dieses Wachstum vor. Nachrüstaktivitäten schaffen robuste Möglichkeiten für neue Unternehmen, sich auf dem Markt zu etablieren.

- Zum Beispiel bildeten die Hapag-Lloyd und Seaspan Corporation im April 2024 eine Partnerschaft, um fünf 10.100 TEU-Containerschiffe, die derzeit von traditionellen Man-S90-Motoren betrieben werden, in zwei Brennstoffmotoren zu verbessern und umzuwandeln, die auf Methanol laufen können. Nach der Nachrüstung bleiben diese Schiffe unter einer langfristigen Charta von Seaspan nach Hapag-Lloyd.

Das Line-Fit-Segment gewinnt in den kommenden Jahren an Dynamik, da der Bedarf an Schiffsneubauten in der europäischen Region wächst.

Vom Endbenutzer

Charter-/Vermietungsflotten dominierten den Markt aufgrund operativer Flexibilität

Nach dem Endbenutzer ist der Master in Privateigentümer und Charter-/Mietflotten unterteilt.

Das Segment der Charter-/Mietflotten hatte im Jahr 2024 mit 53,23 % den größten Marktanteil bei Handelsschiffen und Schiffsmotoren in Europa und Nordafrika. Europäische Schiffseigner kontrollieren den größten Anteil der weltweiten Tragfähigkeit, wie aus dem Jahresbericht 2023 der European Community Shipowners' Association (ECSA) hervorgeht. Allerdings wird ein Großteil dieser Tonnage im Rahmen von Charterverträgen statt im Rahmen direkter Liniendienste betrieben. Dieses seit langem bestehende Modell ermöglicht es Reedern und Charterern (Händlern, Rohstoffhändlern oder Logistikunternehmen), den Betrieb zu verwalten. Die Dominanz der Charterflotten in Europa hängt mit der Drehscheibe der Region für den Rohstoff- und Energiehandel zusammen. So betont Eurostat, dass volumenmäßig mehr als 70 % des externen Gütertransports der EU auf dem Seeweg erfolgt, wobei es sich dabei größtenteils um Massengüter wie Rohöl, Kohle, LNG und Getreide handelt. Da Rohstoffproduzenten und -verkäufer und nicht Schiffseigner flexible Schiffskapazitäten benötigen, werden Charter-/Mietflotten gegenüber dem vollständigen Besitz der Tonnage bevorzugt.

- Zum Beispiel sicherte sich HEgli Heavy Industry im Dezember 2024 einen Vertrag mit MSC, einem der führenden Reedereiunternehmen Europas, um 10 ultra-große Containerschiffe zu errichten, die von der LNG-Dual-Fuel-Technologie mit jeweils eine Kapazität von 24.000 TEU angetrieben wurden. Der Gesamtwert des Vertrags beträgt ungefähr 2,3 Milliarden USD.

Es wird erwartet, dass das Segment des Privateigentums im Prognosezeitraum (2025-2032) ein signifikantes Wachstum mit einem projizierten CAGR von 5,6%verzeichnet. Die Expansion des Segments wird auf eine bessere Finanzierung von Anpassungsfähigkeit, Entscheidungsfindung, Innovationskapazität und Anlageattraktivität zurückgeführt. Da die Schifffahrt zunehmend kapitalintensiv und technologisch ausgerichtet wird, sind Privateigentümer in der besten Position, um in fortschrittliche Schiffe und Einrichtungen zu investieren, wodurch das fortgesetzte Wachstum dieses Segments unterstützt wird.

Europa und NordafrikaRegionale Aussichten für Schiffschiffe Marine Engine Market

Die Region Europa hatte im Jahr 2024 mit einem Anteil von 81,01 % den größten Marktanteil bei Schiffsmotoren für kommerzielle Schiffe und wird im Untersuchungszeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,5 % wachsen. Die Dominanz des europäischen Marktes für Schiffsmotoren für Handelsschiffe wird durch seine Position innerhalb eines großen Schifffahrtsclusters untermauert. Die europäischen Häfen haben im Jahr 2023 3,4 Milliarden Tonnen Fracht umgeschlagen, was auf eine stetige Seefrachtaktivität im Kurz- und Tiefseehandel hindeutet, die weiterhin die Nachfrage nach Antriebs- und Hilfsenergie antreibt. Europäische Reeder verfügen über einen enormen Eigentumsanteil an der weltweiten Tonnage (ECSA listet etwa 39,5 % der weltweiten Tragfähigkeit auf). Dadurch haben sie erheblichen Einfluss auf Entscheidungen zur Flottenerneuerung und Motorenspezifikation, die in Europa getroffen werden.

- Zum Beispiel erhielt die deutsche Container Shipping Company Hapag-Lloyd im Juni 2025 das zwölfte und letzte Schiff seiner umweltfreundlichen Hamburg Express-Klasse.

Wachsende Forschungskapazitäten, technologische Fortschritte bei Schiffsmotoren und die Nachfrage nach umweltfreundlichen Motoren sorgen für eine starke Akzeptanz in ganz Europa. Darüber hinaus wird im Jahr 2025 erwartet, dass die Schwellenländer der Region, wie zum Beispiel die nordeuropäischen Länder, eine Marktgröße von 6,47 Milliarden erreichen werden, wobei Deutschland voraussichtlich bei 2,00 Milliarden und Italien bei 2,19 Milliarden liegen wird.

Europa hat auch regulatorische Maßnahmen eingeführt, wie die Erweiterung der EU-ETs auf maritime Schifffahrtsgeschäfte mit einer Phasenumsetzung (40% im Jahr 2025, 70% im Jahr 2026 und 100% gegenüber 2027) und Fueleu-Maritime, was die Annahme von Fucken für erneuerbare/kohlenhydrate und zerstörungen vorschreibt. Diese Richtlinien zwingen die Eigentümer und Betreiber, in sauberere Motoren, Dual-Fuel-Nachrüstungen, Hybriden und ops-fähige Hilfsmittel zu investieren, um die Einhaltung der Compliance zu erreichen und Kohlenstoffkosten zu verhindern.

Der Markt für Schiffsmotoren für kommerzielle Schiffe verzeichnet in der Region Nordafrika ein hohes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 3,4 %. Im Jahr 2024 lag der Marktwert bei 4,34 Milliarden US-Dollar. Die Lage der Region am Mittelmeer an wichtigen maritimen Engpässen, insbesondere am Suezkanal, der Europa, Asien und Afrika über die Schifffahrtsrouten am Roten Meer verbindet, treibt die strategische Nachfrage an. Nach Angaben der Europäischen Umweltagentur sind die Schwefeloxidemissionen der Mittelmeerschifffahrt zwischen 2015 und 2022 aufgrund der Durchsetzung gesetzlicher Vorschriften um 30 % gesunken, was die Nachfrage nach konformen Schiffsmotoren in der gesamten nordafrikanischen Schifffahrtsindustrie erhöht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Die wichtigsten Akteure konzentrieren sich auf die Weiterentwicklung in Marine -Motoren, um ihre Marktpräsenz zu erweitern

Die Führung der Europa auf dem Markt für Marine Engine für Handelsschiffe wird durch strategische technologische Weiterentwicklung und grenzüberschreitende Expansion verstärkt. Die führenden Marktteilnehmer nutzen jahrzehntelange technische Erfahrung, groß angelegte Produktionsstützpunkte und F & E-Kapazitäten in der gesamten Region. Spieler wie Wartsila, Man Energy Solutions und Rolls-Royce behalten die globale Führung durch kontinuierliche Innovation und strategische Zusammenarbeit.

- Zum Beispiel im Mai 2024 auf der 27. International Tug & Salvage (ITS) von Riviera Maritime Media in den Vereinigten Arabischen Emiraten Dubai enthüllte drei Originalausrüstungshersteller (OEMs) Tugboat-Motortechnologien der nächsten Generation. Motorhersteller bereiten sich darauf vor, Technologien zu übernehmen, die Methanol, LNG und andere alternative Kraftstoffe für Schlepper verwenden.

Die wichtigsten strategischen Initiativen zwischen den wichtigsten Akteuren der Europäischen Marine -Motor sind auf die alternative Kraftstofftechnologie und Digitalisierung als Reaktion auf die Markterweiterung, die auf Umweltgesetzgebung und Dekarbonisierungsanforderungen zurückzuführen ist. Man Energy Solutions hat sich für Containerschiffe für Containerschiffe an die Spitze der Methanol-Antriebstechnologie gestellt, wobei der mächtigste zwei Takt-Motor der Welt der Welt mit 82.440 kW bewertet wurde. Gleichzeitig entwickelt das Unternehmen Dual-FuelAmmoniakMotoren im Rahmen des NH3 -Spark -Projekts, finanziert vom Dänemark -Programm für Energietechnologie und Demonstrationsprogramm.

Liste der Key Europa und Nordafrika Gewerbeschiffe Marine Engine Company Profiled:

- ABB Marine & Ports (ABB) (Schweiz)

- Bergen Engines AS (Norwegen)

- Caterpillar / MaK (Caterpillar Motoren GmbH) (Deutschland)

- Deutz AG (Deutschland)

- Hyundai Heavy Industries (Südkorea)

- Iveco-Gruppe (Italien)

- Kongsberg Maritime (Norwegen)

- Man Energy Solutions SE (Deutschland)

- Mitsubishi Heavy Industries (Japan)

- Rolls-Royce Power Systems / MTU (Marke MTU) (Deutschland)

- SCHOTTEL GmbH (Deutschland)

- Siemens Energie(Deutschland)

- Volvo Penta (Schweden)

- Wartsila Corporation (Finnland)

- Wingd (Winterthur Gas & Diesel) (Schweiz)

- Yanmar Europa B.V. (Niederlande)

Schlüsselentwicklung der Branche

- Juni 2025 –HD Hyundai Marine Solution erhielt einen Auftrag zur Nachrüstung der Motoren von 74 Schiffen und stärkte damit seine Präsenz im Bereich der umweltfreundlichen Schiffe. Da die weltweite Nachfrage nach Motormodifikationen aufgrund strengerer Umweltstandards voraussichtlich Milliarden US-Dollar erreichen wird, will das Unternehmen seine Marktpräsenz weiter ausbauen.

- Dezember 2024 –Maersk schloss Verträge mit drei Werften über den Erwerb von 20 Containerschiffen mit Dual-Fuel-Antrieb ab, die zusammen eine Kapazität von 300.000 TEU bieten. Diese Akquisitionen vervollständigen Maersks geplante Neubauaufträge im Rahmen seiner Flottenerneuerungsstrategie.

- August 2024 –Wartsila schloss eine Vereinbarung mit der norwegischen Firma Eidesvik ab, um Geräte zur Änderung eines Offshore -Plattform -Versorgungsschiffs (PSV) für die Ausführung von Ammoniakentreibern zu liefern. Das Schiff wird voraussichtlich in der ersten Hälfte von 2026 Ammoniakoperationen beginnen, wodurch es das erste Schiff der Welt ist, das mit Ammoniakbrennstoff im Dienst operiert.

- Juni 2024 –X Press Feeders ist Vorreiter bei der Förderung einer nachhaltigen Schifffahrt, indem es den innovativen Methanol-Dual-Fuel-Motor 5S50ME von MAN Energy Solutions in seine Flotte integriert. Diese Initiative führt die ersten Linienzubringerrouten in Europa ein, die diesen umweltfreundlichen Kraftstoff nutzen, und unterstreicht damit das Engagement des Unternehmens, seine ökologischen Auswirkungen zu minimieren.

- Februar 2024 -Die Deutsche Tankschifffahrt (GTS), ein Betreiber von Öl- und Chemikalientankern, hat sich für das Antriebssystem von MAN ES entschieden, das sowohl Haupt- als auch Hilfsmotoren sowie den MAN Alpha-Propeller umfasst, für vier Öl- und ChemikalientankerChemische Tanker.

Berichterstattung

Die Marktanalyse für Handelsschiffe und Schiffsmotoren in Europa und Nordafrika bietet eine eingehende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu Markttrends und -dynamiken, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zum Motortyp, Kraftstofftyp, Motorleistung, Schiffstyp, Ausstattungstyp, Endbenutzern, wichtigen Branchenentwicklungen sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

5,1 % CAGR im Zeitraum 2015–2032 |

|

Einheit |

USD Milliarden |

|

Segmentierung |

Nach Motortyp · Zweitakt-Dieselmotoren · Viertakt-Dieselmotoren · Dieselelektrischer Motor · Doppelkraftstoffmotoren · Andere Nach Kraftstofftyp · Grüner Kraftstoff · Diesel · Elektrisch · Andere Nach Motorleistung · Bis zu 10.000 kW · 10.000 kW bis 40.000 kW · 40.000 kW bis 80.000 kW · Über 80.000 kW Nach Schiffstyp · Frachtschiffe · Tankschiffe · Offshore- und Hilfsschiffe · Passagierschiffe · RO RO-Schiffe · Andere Nach Anpassungsart · Linienanpassung · Retro -Passform Vom Endbenutzer · Private Eigentümer · Charter/Mietflotten |

|

Geographie |

Europa (nach Motortyp, nach Kraftstofftyp, nach Motorleistung, nach Schiffstyp, nach Ausstattungstyp, nach Endbenutzer und nach Land) · Großbritannien (nach Anpassungsart) · Frankreich (nach Anpassungsart) · Italien (nach Anpassungsart) · Deutschland (nach Passformtyp) · Griechenland (nach Anpassungsart) · Spanien (nach Passformtyp) · Nordeuropa (nach Anpassungsart) · Rest Europas (nach Anpassungsart) Nordafrika (nach Motortyp, nach Kraftstofftyp, nach Motorleistung, nach Schiffstyp, nach Anpassungstyp, nach Endbenutzer und nach Land) · Algerien (nach Anpassungsart) · Ägypten (nach Passformtyp) · Libyen (nach Passformtyp) · Marokko (nach Passformtyp) · Tunesien (nach Passformtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 22,87 Milliarden US-Dollar und soll bis 2032 35,88 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 4,34 Milliarden US-Dollar.

Der Markt wird voraussichtlich im Prognosezeitraum 2025-2032 einen CAGR von 5,1% aufweisen.

Nach dem Motortyp ist das Segment Dual Fuel Engines bereit, das schnellste Wachstum anzuzeigen.

Verbesserungen in der Motorentechnologie sind ein Schlüsselfaktor für den Markt.

ABB Marine & Ports (ABB) (Schweiz), Bergen -Motoren AS (Norwegen), Caterpillar / Mak (Caterpillar Motoren GmbH) (Deutschland), Deutz AG (Deutschland) und Iveco Group (Italien) sind die besten Spieler auf dem Markt.

Europa dominierte den Markt im Jahr 2024

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf