Marktgröße, Anteil und Branchenanalyse für Schwerlast-Elektro-Lkw, nach Antriebsart (Batterie-Elektro-Lkw (BEV) und Brennstoffzellen-Elektro-Lkw (FCEV)), nach Reichweite (weniger als 300 km, 300–500 km und mehr als 500 km), nach Batteriekapazität (150–300 kWh, 300–600 kWh und über 600 kWh), nach Anwendung (Ferntransport, Bauwesen und Bergbau, Kommunal- und Versorgungsdienste, Logistik und Vertrieb und andere), nach Eigentumsmodell (Flottenbesitz, Leasing/Vermietung und Truck-as-a-Service (TaaS)) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für schwere Elektro-Lkw

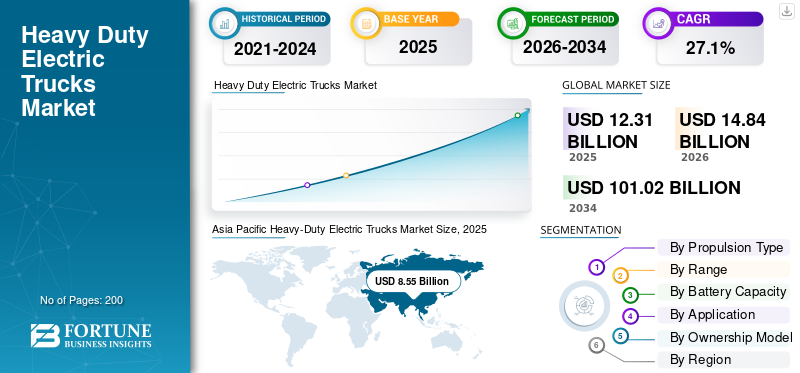

Die weltweite Marktgröße für schwere Elektro-Lkw wurde im Jahr 2025 auf 12,31 Milliarden US-Dollar geschätzt. Der Markt soll von 14,84 Milliarden US-Dollar im Jahr 2026 auf 101,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 27,1 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für schwere Elektro-Lkw mit einem Marktanteil von 69,45 % im Jahr 2025.

Der globale Markt stellt ein sich schnell entwickelndes Segment innerhalb des breiteren Nutzfahrzeug-Ökosystems dar und konzentriert sich auf die Elektrifizierung von Lkw mit hohem Gesamtgewicht, die für den Gütertransport eingesetzt werden. Diese Elektro-Lkw sollen herkömmliche Diesel-Lkw ersetzen und bieten geringere CO2-Emissionen, verbesserte Energieeffizienz und geringere Umweltbelastung. Der Markt umfasst sowohl Plattformen für batterieelektrische Fahrzeuge als auch neueBrennstoffzelleLkw-Technologien, die jeweils auf unterschiedliche betriebliche Anforderungen in der Lkw-Branche zugeschnitten sind.

Das Wachstum dieses Marktes wird vor allem durch strenge Emissionsvorschriften, steigende Kraftstoffkosten und den zunehmenden Druck auf Flottenbetreiber, ihren CO2-Fußabdruck zu reduzieren, vorangetrieben. Regierungen und Regulierungsbehörden auf der ganzen Welt fördern die Elektrifizierung durch Subventionen und Vorschriften für schwere Nutzfahrzeuge, was die Akzeptanz beschleunigt. Darüber hinaus machen Verbesserungen der Ladeinfrastruktur und der Ausbau von Ladestationen Elektro-Lkw für den realen Einsatz, auch für den Fernverkehr, geeigneter.

Ein weiterer wichtiger Faktor, der die Marktexpansion beeinflusst, sind die sinkenden Kosten für Batterien, die sich direkt auf die Gesamtbetriebskosten auswirken. Flottenbetreiber erkennen zunehmend, dass Elektro-Lkw trotz höherer Vorlaufkosten langfristige Einsparungen bieten können. Darüber hinaus steigert die Integration digitaler Flottenmanagementsysteme und Routenoptimierungstools die betriebliche Effizienz weiter.

Mit Blick auf die Zukunft wird erwartet, dass sich Lkws stetig auf emissionsfreie Lösungen umstellen werden, da OEMs stark in neue Plattformen investieren. Wichtige Marktteilnehmer wie Volvo und Daimler konzentrieren sich auf Partnerschaften, technologische Innovationen und Großserienproduktion, um ihre Position zu stärken und die Kommerzialisierung zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für schwere Elektro-Lkw

- Marktgröße 2025: 12,31 Milliarden US-Dollar

- Marktgröße 2026: 14,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 101,02 Milliarden US-Dollar

- CAGR: 27,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für schwere Elektro-Lkw mit einem Anteil von 69,45 % im Jahr 2025.

- Es wird erwartet, dass das FCEV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 28,6 % wächst.

- Es wird erwartet, dass das Segment über 500 km im Prognosezeitraum mit einer jährlichen Wachstumsrate von 27,2 % wächst.

Asien-Pazifik

Der asiatisch-pazifische Raum behauptete seine marktbeherrschende Stellung und erreichte im Jahr 2025 einen Wert von 8,55 Milliarden US-Dollar.

Europa

Es wird erwartet, dass Europa zum zweitgrößten regionalen Markt wird und im Jahr 2026 ein Volumen von 2,16 Milliarden US-Dollar erreicht.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,2 % wachsen und bis 2026 1,83 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für schwere Elektro-Lkw wurde im Jahr 2025 auf etwa 1,16 Milliarden US-Dollar geschätzt, was etwa 9,4 % des Weltmarktes entspricht.

Japan

Es wird erwartet, dass der Einsatz schwerer Elektro-Lkw zunehmen wird, da sich Flottenbetreiber auf Emissionsreduzierung und nachhaltigen Transport konzentrieren.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Emissionsvorschriften zur Beschleunigung der Einführung von Elektro-Lkw

Strenge Emissionsvorschriften zur Reduzierung der CO2-Emissionen treiben die Produktakzeptanz erheblich voran und treiben das Marktwachstum für schwere Elektro-Lkw voran. Regierungen schreiben strengere Normen für Diesel-Lkw vor und ermutigen Flottenbetreiber, auf sauberere Alternativen umzusteigen. Diese Verschiebung führt zu einer Vergrößerung des Lkw-Marktes, in den Unternehmen investierenbatterieelektrisches Fahrzeugund Brennstoffzellen-Lkw-Technologien zur Einhaltung von Umweltauflagen.

- Beispielsweise genehmigte die Europäische Union im Mai 2024 strengere CO2-Emissionsnormen für schwere Nutzfahrzeuge, die bis 2030 erhebliche Emissionsreduzierungen vorschreiben und so die Einführung von Elektro-Lkw beschleunigen.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten zur Begrenzung der groß angelegten Einführung

Die hohen Anschaffungskosten schwerer Elektro-Lkw im Vergleich zu Diesel-Lkw bleiben ein wesentliches Hemmnis. Trotz der im Laufe der Zeit geringeren Gesamtbetriebskosten schrecken die erforderlichen Vorabinvestitionen für Fahrzeuge und Ladeinfrastruktur kleinere Flottenbetreiber ab. Die begrenzte Verfügbarkeit von Ladestationen verschärft die Herausforderung zusätzlich und verlangsamt die Einführung in bestimmten Regionen.

- Beispielsweise wurde im Jahr 2024 in einem Bericht des ICCT (International Council on Clean Transportation) hervorgehoben, dass elektrische Schwerlastkraftwagen fast doppelt so viel kosten können wie Dieseläquivalente, was die Akzeptanz bei kleinen Flottenbetreibern einschränkt.

MARKTCHANCEN

Ausbau der Ladeinfrastruktur zur Schaffung von Wachstumschancen

Der rasante Ausbau der Ladeinfrastruktur und der Einsatz von Hochleistungsladestationen bieten erhebliche Chancen für den Markt. Eine verbesserte Infrastruktur unterstützt den Fernverkehr und verbessert die Durchführbarkeit von Langstreckentransporten, wodurch die Akzeptanz in der gesamten Lkw-Branche steigt.

- Beispielsweise kündigte die US-Regierung im Jahr 2024 die Finanzierung landesweiter LKW-Ladekorridore zur Unterstützung elektrischer Schwerlastfahrzeuge an.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Ladeinfrastruktur in Entwicklungsregionen bremst das Branchenwachstum

Trotz Fortschritten bleibt die unzureichende Ladeinfrastruktur in Schwellenländern eine große Herausforderung. Der Mangel an flächendeckenden Ladestationen schränkt den Einsatz schwerer Elektro-Lkw ein, insbesondere auf abgelegenen Strecken und Fernstrecken, und schränkt das Wachstumspotenzial der globalen Lkw-Industrie ein.

- Beispielsweise berichtete die Internationale Energieagentur (IEA) im Jahr 2024 über die ungleiche Verteilung der Lkw-Ladeinfrastruktur weltweit, wobei sich die meisten Kapazitäten auf China und Europa konzentrierten.

Segmentierungsanalyse

Nach Antriebsart

Ausgereifte batterieelektrische Fahrzeugtechnologie soll Dominanz im BEV-Segment vorantreiben

Auf der Grundlage der Antriebsart wird der Markt in batterieelektrische Lkw (BEV) und Brennstoffzellen-elektrische Lkw (FCEV) unterteilt.

Das BEV-Segment dominiert aufgrund seiner Reife, größeren Verfügbarkeit und geringeren betrieblichen Komplexität im Vergleich zu Brennstoffzellen-Lkw-Lösungen den weltweiten Marktanteil bei schweren Elektro-Lkw. BEVs eignen sich gut für städtische und regionale Anwendungen und tragen erheblich zur Größe des Lkw-Marktes bei.

- Beispielsweise meldete Volvo Trucks im März 2024 eine starke Nachfrage nach seiner Elektro-Lkw-Reihe, wobei Tausende von Einheiten weltweit an Logistik- und Vertriebsstandorte ausgeliefert wurden.

Es wird erwartet, dass das FCEV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 28,6 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

Kosten- und Leistungsgleichgewicht zur Unterstützung der Segmentdominanz im 300–500-km-Bereich

Basierend auf der Reichweite wird der Markt in weniger als 300 km, 300–500 km und mehr als 500 km unterteilt.

Das Segment mit der Reichweite von 300–500 km dominiert den Markt, da es ein ideales Gleichgewicht zwischen Leistung und Kosten bietet. Es unterstützt die meisten Logistikvorgänge, ohne dass extrem große Batterien erforderlich sind, und eignet sich daher für Nutzfahrzeuge, die auf regionalen Routen eingesetzt werden.

- Beispielsweise hat Daimler Truck im Mai 2024 für den regionalen Transport optimierte Elektro-Lkw mit Reichweiten um 400 km auf den Markt gebracht, die sich an Logistikunternehmen richten.

Es wird erwartet, dass das Segment über 500 km im Prognosezeitraum mit einer jährlichen Wachstumsrate von 27,2 % wächst.

Nach Batteriekapazität

Ausgewogene Leistung und Kosten zur Führung der Marktführerschaft im 300-600-kWh-Segment

Basierend auf der Batteriekapazität wird der Markt in 150–300 kWh, 300–600 kWh und über 600 kWh unterteilt.

Das 300–600-kWh-Segment dominiert den Markt aufgrund seiner Fähigkeit, den Betriebsbedarf zu decken und gleichzeitig überschaubare Kosten beizubehalten. Es wird in zahlreichen Fahrzeugklassen von Schwerlastfahrzeugen weit verbreitet eingesetzt.

- Beispielsweise brachte Scania im April 2024 Elektro-Lkw mit Batteriekapazitäten in diesem Bereich auf den Markt, die auf den städtischen und regionalen Güterverkehr ausgerichtet sind.

Das Segment über 600 kWh wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,9 % wachsen.

Auf Antrag

Steigende Nachfrage nach Gütertransporten zur Stärkung der Marktführerschaft im Logistik- und Vertriebssegment

Je nach Anwendung wird der Markt in Ferntransport, Bau und Bergbau, Kommunal- und Versorgungsdienstleistungen, Logistik und Vertrieb und andere unterteilt.

Das Segment Logistik & Distribution dominiert den Markt aufgrund der steigenden Nachfrage nach effizienten Güterbewegungen. Die Elektrifizierung in diesem Segment reduziert den CO2-Ausstoß und verbessert gleichzeitig die EffizienzNutzfahrzeugeOperationen.

- Beispielsweise erweiterte Amazon im Juni 2024 seine Elektro-Lkw-Flotte in Europa, um nachhaltige Logistikabläufe zu unterstützen.

Es wird erwartet, dass das Ferntransportsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 29,1 % wachsen wird.

Nach Eigentumsmodell

Große Flotteninvestitionen zur Stärkung der Segmentdominanz flotteneigener Modelle

Je nach Anwendung wird der Markt in Flottenfahrzeuge, Leasing/Miete und Truck-as-a-Service (TaaS) unterteilt.

Das Segment der Flottenmodelle dominiert den Markt, da große Unternehmen direkt in Elektro-Lkw investieren, um die Gesamtbetriebskosten zu optimieren und die Betriebskontrolle zu erlangen. Dieses Modell ist in großen Logistikbetrieben üblich.

- Beispielsweise erweiterte Walmart im Januar 2024 seine Elektro-Lkw-Flotte, um die Nachhaltigkeit zu verbessern und betriebliche Emissionen zu reduzieren.

Das Segment Truck-as-a-Service (TaaS) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,8 % wachsen.

Regionaler Ausblick auf den Markt für schwere Elektro-Lkw

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Heavy-Duty Electric Trucks Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 7,80 Milliarden US-Dollar den führenden Anteil und behielt auch im Jahr 2025 den dominanten Anteil mit einem Wert von 8,55 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert den Markt aufgrund der starken staatlichen Unterstützung, der schnellen Industrialisierung und der großflächigen Einführung in China. Die Region ist führend bei der Bereitstellung von Ladeinfrastruktur und der Produktion von BatterienElektrofahrzeugTechnologien. Die hohe Nachfrage nach Nutzfahrzeugen und strenge Emissionsvorschriften treiben das Wachstum zusätzlich voran.

- Beispielsweise entfiel im Jahr 2024 laut IEA der Großteil der weltweiten Elektro-Lkw-Verkäufe auf China, unterstützt durch staatliche Anreize und den Ausbau der Infrastruktur.

Markt für schwere Elektro-Lkw in China

Es wird prognostiziert, dass der chinesische Markt einer der größten weltweit sein wird, wobei die Umsätze im Jahr 2025 einen Wert von rund 7,02 Milliarden US-Dollar erreichen werden, was etwa 57,0 % der weltweiten Marktumsätze entspricht.

Markt für schwere Elektro-Lkw in Indien

Der indische Markt erreichte im Jahr 2025 ein Volumen von rund 0,22 Milliarden US-Dollar und machte etwa 1,8 % des weltweiten Umsatzes aus.

Europa

Schätzungen zufolge wird der europäische Markt im Jahr 2026 ein Volumen von 2,16 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Der regionale Markt wird durch strenge Emissionsvorschriften und Nachhaltigkeitsziele bestimmt. Länder wie Deutschland und das Vereinigte Königreich sind führend bei der Einführung. Investitionen in die Infrastruktur und politische Unterstützung beschleunigen den Übergang von Diesel-Lkw zu elektrischen Alternativen.

Markt für schwere Elektro-Lkw in Deutschland

Der deutsche Markt verzeichnete im Jahr 2025 einen Wert von rund 0,48 Milliarden US-Dollar und machte etwa 3,9 % des weltweiten Umsatzes aus.

Britischer Markt für schwere Elektro-Lkw

Der britische Markt verzeichnete im Jahr 2025 einen Wert von rund 0,31 Milliarden US-Dollar, was etwa 2,5 % des weltweiten Marktumsatzes ausmacht.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 29,2 % verzeichnen und bis 2026 einen Wert von 1,83 Milliarden US-Dollar erreichen. Nordamerika verzeichnet ein stetiges Wachstum, das durch regulatorische Unterstützung und Initiativen zur Flottenelektrifizierung angetrieben wird. Investitionen in Ladestationen und Infrastruktur nehmen zu. Die USA sind in der Region führend, unterstützt durch starke politische Anreize und Nachhaltigkeitsziele der Unternehmen. Der Markt befindet sich noch in einem frühen Stadium, weist aber großes Zukunftspotenzial auf.

US-Markt für schwere Elektro-Lkw

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 einen Wert von rund 1,16 Milliarden US-Dollar, was etwa 9,4 % des Weltmarktes entspricht.

Rest der Welt

Der Rest der Weltregion führt schrittweise Elektro-Lkw ein, unterstützt durch Pilotprojekte und Infrastrukturentwicklung. Das Marktwachstum wird durch das zunehmende Bewusstsein für Nachhaltigkeit und die Ausweitung der Lkw-Industrie auf elektrifizierte Lösungen vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen gehen strategische Partnerschaften ein, um ihre Wettbewerbsfähigkeit zu stärken

Die Wettbewerbslandschaft des globalen Marktes ist durch schnelle Innovation, strategische Allianzen und aggressive Expansion führender Akteure der Lkw-Branche gekennzeichnet. Wichtige Hersteller konzentrieren sich auf die Stärkung ihres Portfolios an schweren Elektro-Lkw, indem sie in fortschrittliche batterieelektrische Fahrzeugplattformen und Brennstoffzellen-Lkw-Technologien investieren. Unternehmen legen außerdem Wert auf Verbesserungen der Energieeffizienz, der Fahrzeugleistung und der Haltbarkeit, um den betrieblichen Anforderungen des Ferntransports und anderer Schwerlastanwendungen gerecht zu werden.

Um sich einen Wettbewerbsvorteil zu verschaffen, schließen die Akteure Partnerschaften entlang der gesamten Wertschöpfungskette, insbesondere bei der Entwicklung der Ladeinfrastruktur undWasserstoffÖkosysteme. Die Zusammenarbeit mit Energieversorgern und Technologieunternehmen ermöglicht eine schnellere Bereitstellung von Ladestationen, was für die Skalierung der Akzeptanz von entscheidender Bedeutung ist. Darüber hinaus erweitern Hersteller ihre Produktionskapazitäten und lokalisieren die Fertigung, um regionalspezifische Emissionsvorschriften einzuhalten und Kosten zu senken.

Eine weitere wichtige Strategie ist die Optimierung der Gesamtbetriebskosten für Flottenbetreiber. Unternehmen bieten integrierte Lösungen an, die Fahrzeuge, Wartung, Finanzierung und Energiedienstleistungen kombinieren. Dieser Ansatz trägt dazu bei, Angebote in einem Markt zu differenzieren, in dem die Vorabkosten weiterhin ein Problem darstellen. Auch die Digitalisierung spielt eine entscheidende Rolle: OEMs integrieren Telematik- und Flottenmanagementsysteme, um die betriebliche Effizienz von Nutzfahrzeugen zu steigern.

Darüber hinaus wird die Wettbewerbspositionierung durch die Fähigkeit beeinflusst, die Anforderungen mehrerer Fahrzeugklassen und unterschiedliche Fahrzeuggesamtgewichtsklassen zu berücksichtigen. Während sich einige Akteure auf städtische und regionale Anwendungen konzentrieren, entwickeln andere Hochleistungslösungen für Schwerlastsegmente, die traditionell von Diesel-Lkw dominiert werden. Da sich die Trends auf dem Lkw-Markt in Richtung Elektrifizierung verschieben, wird erwartet, dass Unternehmen, die Leistung, Kosten und Infrastrukturbereitschaft in Einklang bringen können, den Markt anführen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SCHWERE ELEKTRO-LKWS IM PROFIL

- Volvo Trucks(Schweden)

- Daimler-Truck(Deutschland)

- BYD Company Ltd. (China)

- Tesla Inc.(UNS.)

- Scania AB(Schweden)

- MAN Truck & Bus (Deutschland)

- PACCAR Inc. (USA)

- Hyundai Motor Company (Südkorea)

- Isuzu Motors (Japan)

- Hino Motors (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Hyundai berichtete, dass seine XCIENT-Brennstoffzellen-Lkw-Flotte in Europa eine Laufleistung von 20 Millionen Kilometern erreicht habe. Der Meilenstein untermauerte Hyundais Argument, dass schwere Brennstoffzellen-Lkw nun in anspruchsvollen Logistikumgebungen ihre Haltbarkeit und kommerzielle Einsatzfähigkeit unter Beweis stellen.

- Juni 2025:Daimler Truck, Mitsubishi Fuso, Hino Motors und Toyota haben endgültige Vereinbarungen zur Integration von Mitsubishi Fuso und Hino geschlossen. Der Deal zielt darauf ab, Entwicklungs-, Beschaffungs- und Produktionskapazitäten zu bündeln und so möglicherweise einen stärkeren japanischen Nutzfahrzeugkonzern mit größerer Reichweite für künftige emissionsfreie Lkw-Technologien zu schaffen.

- Mai 2025:Volvo stellte offiziell seinen Volvo FH Aero Electric mit E-Achse vor, der eine Reichweite von bis zu 600 km und eine Aufladung in etwa 40 Minuten verspricht. Der Lkw wurde als Volvos nächstes schweres Elektro-Flaggschiff für den Ferntransport positioniert und war ein wichtiger Schritt hin zum Mainstream-emissionsfreien Linientransport.

- April 2025:Volvo Trucks lieferte mehr als 5.000 ausBatterie-Elektro-Lkw in 50 Ländern. Der Meilenstein zeigte, dass die Einführung schwerer Elektro-Lkw über das Pilotstadium hinaus in eine breitere kommerzielle Nutzung über alle Regionen und Anwendungsfälle hinausgeht.

- April 2025:Kenworth stellte auf der ACT Expo 2025 den batterieelektrischen Lkw T680E der nächsten Generation vor. Die Einführung erweiterte das Elektroangebot von Kenworth für Anwendungen auf der Autobahn und signalisierte anhaltende Investitionen der PACCAR-Marken im nordamerikanischen Segment der schweren Elektrofahrzeuge.

- April 2025:Hyundai Motor stellte auf der ACT Expo 2025 den neuen Brennstoffzellen-Lkw XCIENT der Klasse 8 vor. Das Unternehmen verband die Markteinführung mit einem auf Nordamerika ausgerichteten Geschäftsmodell und Partnerschaften und bekräftigte damit seine Ambitionen, den wasserstoffbasierten Güterverkehr kommerziell zu skalieren.

- Februar 2025:Scania und DHL haben mit der Erprobung eines Elektro-Lkw mit kraftstoffbetriebenem Range Extender für den Haupttransport zwischen Berlin und Hamburg begonnen. Das Projekt befasste sich mit einem praktischen Marktengpass, indem es Flotten dabei unterstützte, lange Strecken zu elektrifizieren, bevor eine vollständige Abdeckung des Ladenetzes verfügbar ist.

BERICHTSBEREICH

Die globale Marktanalyse für schwere Elektro-Lkw bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 27,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Antriebstyp, Reichweite, Batteriekapazität, Anwendung, Eigentümermodell und Region |

| Nach Antriebstyp |

|

| Nach Reichweite |

|

| Nach Batteriekapazität |

|

| Auf Antrag |

|

| Nach Eigentumsmodell |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 12,31 Milliarden US-Dollar lag und bis 2034 voraussichtlich 101,02 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 8,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 27,1 % aufweisen wird.

Das BEV-Segment ist nach Antriebsart Marktführer.

Strenge Emissionsvorschriften sind ein Schlüsselfaktor für den globalen Markt.

Volvo, Daimler, Scania und MAN Truck & Bus sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf