Marktgröße, Anteil und Branchenanalyse für Wasserstoff-Lkw, nach Komponente (Wasserstofftank, Brennstoffzellensystem, Batterie, Motor und andere), nach Antriebsstrang (FCEV und H2-ICE), nach Fahrzeugtyp (leichte, mittlere, schwere und andere), nach Anwendung (Logistik und Fracht, kommunale und öffentliche Dienste, Offroad und andere) und regionale Prognosen, 2026–2034

Marktgröße und Zukunftsaussichten für Wasserstoff-Lkw

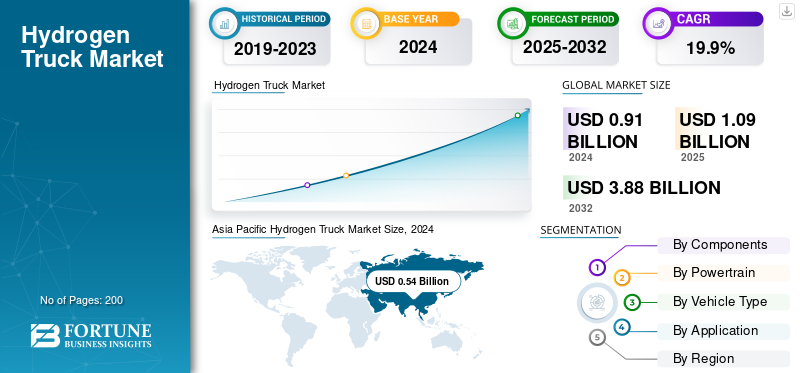

Die weltweite Marktgröße für Wasserstoff-Lkw wurde im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt. Der Markt soll von 1,36 Milliarden US-Dollar im Jahr 2026 auf 4,97 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,62 % aufweisen. Der asiatisch-pazifische Raum dominierte den Wasserstoff-Lkw-Markt mit einem Marktanteil von 60,52 % im Jahr 2025.

Wasserstoff-Lkw sind Fahrzeuge, die Wasserstoff als Energiequelle nutzen, entweder über eine Brennstoffzelle, die Strom für den Antrieb eines Elektromotors erzeugt, oder über einen modifizierten Verbrennungsmotor (ICE), der Wasserstoff direkt verbrennt. Sie sind für die Bewältigung schwerer Lasten und großer Reichweiten ausgelegt und bieten gleichzeitig eine Alternative zu herkömmlichen Lkw, die normalerweise mit Diesel, Erdgas oder anderen Kraftstoffen betrieben werden. Die Abgasemissionen sind minimal, da Lkw mit Brennstoffzellenantrieb nur Wasserdampf freisetzen, während Lkw mit Wasserstoff-Verbrennungsmotor im Vergleich zu Diesel nur sehr geringe Mengen an Stickoxiden (NOx) produzieren können.

Die Attraktivität wasserstoffbetriebener Lkw liegt in ihren im Vergleich zu Diesel kurzen Betankungszeiten und ihrer Fähigkeit, Fracht ohne Beeinträchtigung der Nutzlast oder Betriebszeit zu dekarbonisieren. Dadurch eignen sie sich für Branchen wie Logistik, Fernverkehr und Baugewerbe, in denen Zuverlässigkeit und Durchlaufzeiten von entscheidender Bedeutung sind.

Der Markt wächst, da die Regierungen die Emissionsnormen verschärfen, die wichtigsten Akteure der Branche umweltfreundlichere Lieferketten wünschen und die Infrastruktur für Wasserstoff langsam wächst. Auf industrieller Seite verfolgen die Unternehmen unterschiedliche Strategien. Toyota arbeitet mit Hino Motors in Japan zusammen, um Wasserstoff zu bauenBrennstoffzelleLastkraftwagen für den Gütertransport. Daimler Truck hat den GenH2-Prototyp für den Fernverkehr entwickelt. Hyundai hat seine XCIENT-Wasserstoff-Lkw bereits in der Schweiz für Flottenbetreiber eingesetzt. Nikola baut in den USA Brennstoffzellen-Lastwagen und verfügt über eigene Wasserstofftankstellen. Diese Schritte zeigen, dass sich der Sektor von Pilotprojekten zu realen Einsätzen verlagert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Wasserstoff-Lkw-Markt

- Marktgröße 2025: 1,09 Milliarden US-Dollar

- Marktgröße 2026: 1,36 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,97 Milliarden US-Dollar

- CAGR: 17,62 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Wasserstoff-Lkw-Markt mit einem Anteil von 60,52 % im Jahr 2025.

- Es wird erwartet, dass Brennstoffzellensysteme im Jahr 2026 mit einem Anteil von 54,57 % den Markt anführen werden.

- Prognosen zufolge werden FCEVs im Jahr 2026 mit einem Anteil von 71,54 % den Markt dominieren.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 0,66 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Umsatz von 0,83 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 20,34 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika trug im Jahr 2025 19,14 % zum Weltmarktumsatz bei.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen.

Japan

Der Markt für Wasserstoff-Lkw soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Strengere Emissionsnormen steigern die Nachfrage nach Wasserstoff-Lkw

Weltweit verschärfen Regierungen die Emissionsnormen, um Kohlendioxid und Stickoxide aus dem Güterverkehr zu reduzieren. Wasserstoff-Lkw bieten eine emissionsfreie oder nahezu emissionsfreie Lösung mit schneller Betankung und Schwerlastfähigkeit, was sie attraktiver als Diesel-Alternativen macht. Flotten werden auf Wasserstoff umgestellt, um Nachhaltigkeitsziele zu erreichen.

- Beispielsweise hat Hyundai im Juni 2024 seine XCIENT-Brennstoffzellen-Lkw in der Schweiz eingeführt, unterstützt durch staatliche Anreize und Emissionsreduktionsziele für Logistikflotten.

MARKTBEGRENZUNGEN:

Hohe Wasserstoffproduktions- und Fahrzeugkosten schränken die Einführung ein

Wasserstoff-Brennstoff- und Brennstoffzellensysteme sind immer noch weitaus teurer als Diesel- oder BrennstoffzellensystemeBatterie-elektrische Alternativen. Diese hohen Kosten erhöhen die Gesamtbetriebskosten für Flotten und verlangsamen die kommerzielle Einführung, bis die Produktion in großem Maßstab die Preise senkt.

- Beispielsweise berichtete Daimler Truck im Dezember 2023, dass der Bau seiner GenH2-Brennstoffzellen-Prototypen immer noch deutlich teurer sei als Dieselmodelle und dass umfassende Kostensenkungen erst dann eintreten würden, wenn die Wasserstofflieferketten ausgereift seien.

MARKTCHANCEN:

Staatliche Unterstützung bei der Schaffung von Wegen für Wasserstoffkorridore

Öffentliche Förderung und Partnerschaften beschleunigen die Einführung von Infrastruktur und Flotten für die Wasserstoffversorgung. Anreize senken die Vorlaufkosten und schaffen Demonstrationsprojekte, die das Vertrauen der Betreiber stärken. Diese Wasserstoffkorridore im Frühstadium werden es Langstreckenfracht- und Logistikunternehmen ermöglichen, Lkw in großem Maßstab einzuführen.

- Beispielsweise starteten die Regierungen von Victoria und New South Wales im Mai 2023 die Hume Hydrogen Highway-Initiative, die durch eine gemeinsame Investition von 20 Mio. AUD unterstützt wurde. Im Rahmen des Projekts werden mehrere Wasserstofftankstellen entlang der stark befahrenen Frachtroute Melbourne–Sydney errichtet und rund 25 schwere Lkw mit Wasserstoffantrieb eingesetzt.

Markttrends für Wasserstoff-Lkw

Die Investition von OEMs in kostengünstige Methoden zur Wasserstoffproduktion ist ein bedeutender Trend

Marktführer konzentrieren sich auf günstigeren Wasserstoff durch erneuerbare Elektrolyse (grüner Wasserstoff) und kohlenstoffabgeschiedenes Erdgas (blauer Wasserstoff). Durch die Reduzierung der Kraftstoffkosten können OEMs underneuerbare EnergieZiel der Anbieter ist es, Wasserstoff-Lkw preislich und leistungsmäßig mit Diesel konkurrenzfähig zu machen.

- Beispielsweise gab Reliance Industries im Februar 2024 an, 5.000 seiner internen Diesel-Lkw in Wasserstoff-Lkw mit Verbrennungsmotor umzurüsten und gleichzeitig Produktionskapazitäten für grünen Wasserstoff aufzubauen, um die Betriebskraftstoffkosten zu senken und die Leistungsmaßstäbe im Vergleich zu bestehenden Dieselflotten zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Infrastruktur zur Wasserstoffbetankung verlangsamt die Marktexpansion

Der Mangel an flächendeckenden Wasserstofftankstellen ist eine große Hürde für Flottenbetreiber. Ohne zuverlässigen Zugang zu Tankstellen sind Langstrecken-Lkw mit Reichweitenbeschränkungen konfrontiert, sodass die Einführung auf Pilotstrecken und bestimmte Regionen beschränkt bleibt.

- Beispielsweise sind im Oktober 2024 in den USA die meisten Wasserstofftankstellen in Kalifornien konzentriert, was trotz des steigenden OEM-Interesses den Betrieb von Nutzfahrzeugen außerhalb des Bundesstaates einschränkt.

Marktsegmentierungsanalyse für Wasserstoff-Lkw

Nach Komponente

Aufgrund der Speichereffizienz und der Sicherheitsanforderungen dominiert der Wasserstofftank

Auf der Grundlage der Komponenten wird der Markt in Wasserstofftanks, Brennstoffzellensysteme, Batterien, Motoren und andere unterteilt.

Es wird erwartet, dass der Bereich Brennstoffzellensysteme mit einem weltweiten Beitrag von 54,57 % im Jahr 2026 den Markt anführen wird.

Im Jahr 2026 wurde der Markt vom Wasserstofftanksegment dominiert, da dieser eine entscheidende Rolle bei der sicheren Speicherung von komprimiertem Wasserstoff unter hohem Druck und der Gewährleistung einer gleichmäßigen Kraftstoffzufuhr zum Antriebsstrang spielt. Hersteller konzentrieren sich auf leichte Verbundtanks, um die Lagerkapazität zu verbessern und gleichzeitig strenge Sicherheitsstandards einzuhalten.

- Beispielsweise lieferte Hexagon Purus im November 2024 fortschrittliche Wasserstoffspeichertanks für Lkw mit Brennstoffzellenantrieb, die große Reichweiten ohne Beeinträchtigung der Nutzlast ermöglichen.

Per Antriebsstrang

Brennstoffzellen-Elektrofahrzeuge führen aufgrund ihrer emissionsfreien Leistung

Basierend auf dem Antriebsstrang wird der Markt in Brennstoffzellen kategorisiertElektrofahrzeuge(FCEV) und Lkw mit Wasserstoff-Verbrennungsmotor (ICE).

Im Jahr 2026 wird das FCEV-Segment voraussichtlich mit einem Anteil von 71,54 % den Markt anführen. Die FCEVs hielten den größten Marktanteil an Wasserstoff-Lkw, was auf ihre Fähigkeit zurückzuführen ist, keine Abgasemissionen, eine hohe Effizienz und größere Reichweiten im Vergleich zu batterieelektrischen Lkw zu bieten. Flottenbetreiber setzen FCEVs ein, um Emissionsvorschriften einzuhalten und Betriebsausfallzeiten durch schnelleres Auftanken zu reduzieren.

- Beispielsweise wurde im November 2022 der GenH2-Prototyp von Daimler Truck als Langstrecken-FCEV konzipiert, mit dem Ziel, eine Reichweite von 1.000 km mit ausschließlich Wasserdampf als Emissionsausstoß zu erreichen.

Nach Fahrzeugtyp

Schwere Lkw dominieren, unterstützt durch Fernverkehrsanwendungen

Je nach Fahrzeugtyp wird der Markt in leichte, mittelschwere und schwere Lkw unterteilt.

Es wird erwartet, dass das Schwerlastsegment im Jahr 2026 einen dominanten Marktanteil von 73,75 % halten wird. Das Schwerlastsegment dominierte aufgrund des Bedarfs an sauberen Alternativen im Fernverkehr, im Bauwesen und im Bergbau. Schwere Wasserstoff-Lkw bieten höhere Nutzlastkapazitäten und größere Reichweiten und eignen sich daher gut für Branchen, in denen Dieselmotoren traditionell das Rückgrat bilden.

- Beispielsweise entwickelte Volvo im Mai 2024 wasserstoffbetriebene Schwerlastkraftwagen für den Fernverkehr und zielte damit auf Flottenkunden ab, die sowohl Ausdauer als auch Nachhaltigkeit benötigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Logistik und Fracht führen aufgrund des Vorstoßes zur Dekarbonisierung der Flotte

Je nach Anwendung ist der Markt in Logistik und Fracht, kommunale Dienstleistungen, Offroad und andere unterteilt.

Das Segment Logistik und Fracht wird im Jahr 2026 voraussichtlich 69,32 % des Marktanteils ausmachen. Logistik und Fracht haben sich zum führenden Segment entwickelt, unterstützt durch die schnelle Nachfrage nach Dekarbonisierung von Lieferketten und der Erfüllung von Nachhaltigkeitszielen der Unternehmen. Flottenbetreiber bevorzugen Wasserstoff-Lkw wegen der schnellen Betankung und des zuverlässigen Langstreckenbetriebs.

- Beispielsweise stellte Adani im Mai 2025 einen 40 Tonnen schweren wasserstoffbetriebenen Lkw mit einer Reichweite von etwa 200 km vor, der für den Transport konzipiert istKohlevom Block Gare Pelma III bis zu einem nahegelegenen Kraftwerk, das auf Logistik- und Frachtbetriebe abzielt.

Regionaler Ausblick auf den Markt für Wasserstoff-Lkw

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Hydrogen Truck Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,66 Milliarden US-Dollar und eroberte damit 60,52 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,83 Milliarden US-Dollar prognostiziert. Diese Dominanz wird durch starke Regierungsinitiativen, groß angelegte Produktionskapazitäten für Fahrzeuge und frühe Wasserstoffeinführungsprogramme unterstützt. China, Japan und Südkorea sind mit nationalen Fahrplänen, Subventionen und Investitionen in Wasserstofftankkorridore führend, um die Einführung von Nutzfahrzeugen zu fördern. Die Präsenz inländischer OEMs in Kombination mit globalen Partnerschaften stärkt die Führungsposition der Region bei Wasserstoff-Lkw weiter. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

- Beispielsweise hat China im April 2025 eine 1.150 km lange Wasserstoff-Lkw-Korridorroute (Chongqing → Qinzhou) mit Tankstellen für schwere Brennstoffzellen-Lkw eingeführt.

Europa

Der europäische Markt machte im Jahr 2025 0,22 Milliarden US-Dollar aus, was 20,34 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen. Der europäische Markt wird durch strenge Ziele zur Emissionsreduzierung und Investitionen in Wasserstoffkorridore angetrieben, wobei Länder wie Deutschland, Frankreich und die Niederlande Flotten von Schwerlast-Wasserstoff-Lkw erproben. Der französische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,21 Milliarden US-Dollar und trug damit 19,14 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,26 Milliarden US-Dollar prognostiziert. In Nordamerika schreiten die USA mit Pilotprojekten für Wasserstoff-Lkw voran, die von Akteuren wie Nikola und PACCAR geleitet werden und durch Mittel des Energieministeriums und staatliche Programme für sauberen Transport unterstützt werden. Der US-Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen.

Rest der Welt

Im Prognosezeitraum wird erwartet, dass die Märkte im Rest der Welt, einschließlich Lateinamerika sowie dem Nahen Osten und Afrika, schrittweise wachsen. Es wird erwartet, dass staatliche Wasserstoffstrategien in Ländern wie Chile und Saudi-Arabien Chancen schaffen, die Akzeptanz wird jedoch im Vergleich zum Asien-Pazifik-Raum, Europa und Nordamerika geringer ausfallen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Kooperationen und Technologiediversifizierung stärken Marktposition

Der Markt für Wasserstoff-Lkw weist eine sich entwickelnde, aber halbkonzentrierte Struktur auf, wobei globale OEMs, Brennstoffzellenspezialisten und regionale Hersteller die Kommerzialisierung vorantreiben. Führende Akteure konzentrieren sich auf strategische Allianzen, den Einsatz von Pilotflotten und eine integrierte Kraftstoffinfrastruktur, um sich einen Wettbewerbsvorteil zu sichern. Ihre Strategien kombinieren Fahrzeugentwicklung mit Partnerschaften zur Wasserstoffversorgung und positionieren sie so für eine künftige groß angelegte Einführung.

Daimler Truck, Hyundai Motor Company und Toyota Motor Corporation gehören zu den wichtigsten Marktführern, die diesen Markt prägen. Daimler entwickelt seine GenH2-Brennstoffzellen-Lkw für den Fernverkehr weiter. Hyundai hat seine XCIENT-Brennstoffzellen-Lkw bereits in der Schweiz und Südkorea eingeführt. Toyota entwickelt in Zusammenarbeit mit Hino Motors Wasserstoff-Brennstoffzellen-Lkw für die städtische Logistik. Diese Akteure stärken ihre Führungsrolle durch starke Forschung und Entwicklung, globale Partnerschaften und frühe Einsätze in der Praxis.

Darüber hinaus sind Nikola Corporation, Volvo Group, Iveco und PACCAR Inc. weitere aktive Akteure. Diese Unternehmen investieren in regionale Produktionszentren, Partnerschaften mit Anbietern erneuerbarer Energien und spezielle Betankungslösungen, um die Einführung zu beschleunigen.

- Beispielsweise hat Nikola im März 2023 seine Tre FCEV-Lkw auf dem US-amerikanischen Markt eingeführt und gleichzeitig über seine Marke HYLA eine Infrastruktur für die Wasserstoffbetankung aufgebaut, um sowohl die Fahrzeugversorgung als auch die Kraftstoffverfügbarkeit für die Kunden sicherzustellen.

LISTE DER WICHTIGSTEN WASSERSTOFF-LKW-UNTERNEHMEN IM PROFIL:

- Hyundai Motor Company(Südkorea)

- Daimler Truck AG (Deutschland)

- Volvo Trucks (Schweden)

- Hyzon Motors (USA)

- H2X Global Limited (Australien)

- Toyota Motor Corporation (Japan)

- Dongfeng Motor Corporation (China)

- FAW-Gruppe (China)

- Renault (Frankreich)

- Ashok Leyland (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025:Die Rockcheck Group (Innere Mongolei, China) unterzeichnete einen Vertrag über den Einsatz von 1.000 wasserstoffbetriebenen Schwerlastkraftwagen bis 2026 in einem CO2-freien Güterverkehrskorridor in Baotou und signalisierte damit eine groß angelegte Einführung.

- Juli 2025:Hyundai Motor kündigte die Ausweitung seiner XCIENT-Brennstoffzellen-Lkw auf den US-Markt an. Die ersten Auslieferungen sind für Kalifornien im Rahmen staatlich geförderter Programme für sauberen Transport geplant.

- Juni 2025:Toyota Motor Europe und die VDL Group haben in Brüssel mit dem in Schwerlast-Lkw integrierten Brennstoffzellensystem von Toyota einen Logistikbetrieb ohne Abgasemissionen gestartet und damit den Vorstoß Europas in den kommerziellen Wasserstoff-Lkw-Transport unterstrichen.

- Juni 2025:Der GenH2-Truck von Daimler Truck legt in realen Tests mit Kunden wie Amazon, Holcim und INEOS in Deutschland über 225.000 km zurück und demonstriert damit, dass Wasserstoff-Lkw in der Schwerlastlogistik funktionieren können.

- März 2025: Eine Charge von 100 wasserstoffbetriebenen Schwerlastkraftwagen mit 200 kW Leistung lief im chinesischen Tianjin vom Band. Diese Lkw bieten eine Reichweite von über 700 km und markieren einen Fortschritt in der Massenproduktion von Wasserstoff-Schwerlastfahrzeugen.

BERICHTSBEREICH

Die globale Marktanalyse für Wasserstoff-Lkw bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,62 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponenten

Per Antriebsstrang

Nach Fahrzeugtyp

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 1,36 Milliarden US-Dollar und soll bis 2034 4,97 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,21 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 17,62 % aufweisen.

Das Schwerlastsegment war nach Fahrzeugtyp Marktführer.

Der Schlüsselfaktor für den Markt sind strengere Emissionsnormen, die die Nachfrage nach Wasserstoff-Lkw ankurbeln.

Hyundai Motor Group, Hyzon Motors, Dongfeng Motor Corporation und Toyota Motor Corporation sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Wasserstoff-Lkw-Markt mit einem Marktanteil von 60,52 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf