Marktgröße, Anteil und Branchenanalyse für seismische Dienste, nach Diensten (Datenerfassung, Datenverarbeitung und -interpretation sowie Datenverkauf), nach Standort (Onshore und Offshore), nach Anwendung (Öl und Gas, Bergbau, Geothermie, Bauwesen/Ingenieurwesen und andere) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für seismische Dienstleistungen

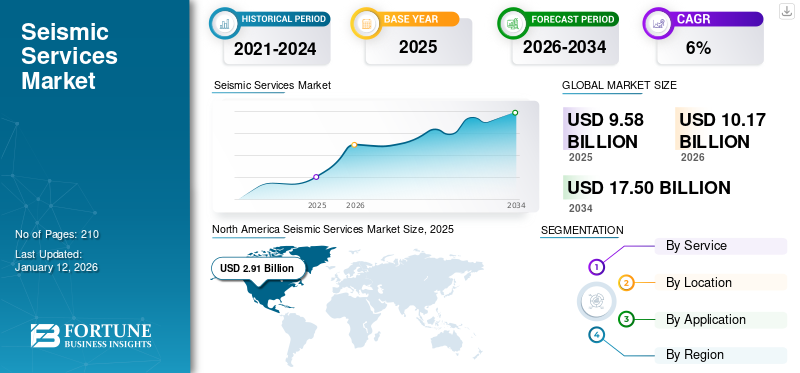

Die globale Marktgröße für seismische Dienstleistungen wurde im Jahr 2025 auf 9,58 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 10,17 Milliarden US-Dollar wert sein, um bis 2034 17,50 Milliarden US-Dollar zu erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,01 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für seismische Dienstleistungen mit einem Marktanteil von 30,34 % im Jahr 2025.

Seismische Dienste umfassen Techniken zur Messung und Analyse des Erduntergrunds mithilfe seismischer Wellen, die üblicherweise in der Öl- und Gasindustrie, im Bauingenieurwesen, im Bergbau, bei Umweltstudien und geotechnischen Untersuchungen eingesetzt werden. Es wird erwartet, dass der Markt für seismische Dienstleistungen aufgrund des steigenden Energiebedarfs, des technologischen Fortschritts und der verstärkten Konzentration auf Sicherheit und Ressourcenexploration wachsen wird.

Schlumberger ist ein führender Anbieter in der seismischen Dienstleistungsbranche und bietet Exploration undReservoiranalyseLösungen. Zu seinen Dienstleistungen gehören die Erfassung, Verarbeitung und Bildgebung seismischer Daten für Öl-, Gas- und Geothermieprojekte. Der technologieorientierte Ansatz des Unternehmens optimiert die Ressourcengewinnung und die Infrastruktursicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verstärkte Offshore- und Tiefsee-Explorationsaktivitäten treiben das Marktwachstum voran

Mit der zunehmenden Exploration von Offshore- und Tiefsee-Öl- und Gasreserven und da die Ressourcen an Land erschöpft sind oder deren Gewinnung immer schwieriger wird, verlagern Energieunternehmen ihren Fokus auf unerschlossene Offshore-Felder. Laut den Berichten der Internationalen Energieagentur (IEA) von 2023 bis 2024 wird die Offshore-Ölproduktion bis 2040 voraussichtlich um über 30 % steigen, wobei Tiefsee- und Ultratiefseeprojekte zu einem Schlüsselbestandteil der globalen Energieversorgung werden.

Seismische Untersuchungen sind in diesen Umgebungen von entscheidender Bedeutung, um komplexe geologische Unterwasserformationen zu kartieren, Kohlenwasserstoffreserven zu identifizieren und die Durchführbarkeit von Bohrarbeiten zu bewerten. Unternehmen wie BP und ExxonMobil verlassen sich zunehmend auf seismische 3D- und 4D-Bildgebungstechnologien, um die Explorationsgenauigkeit in Tiefseezonen zu verbessern, die oft in Gebieten liegen, in denen herkömmliche Methoden keine ausreichenden Daten liefern.

Insbesondere die Nordsee und der Golf von Mexiko verzeichneten ein erhebliches Wachstum bei der Tiefseeexploration. Beispielsweise machte Shell im Jahr 2023 im Golf von Mexiko einen großen Tiefsee-Ölfund und setzte dabei modernste seismische Technologie ein, um potenzielle Ressourcen zu identifizieren und zu bewerten. Solche seismischen Aktivitäten liefern wichtige Daten über die Größe, Tiefe und das Produktionspotenzial des Reservoirs und steigern die Nachfrage nach hochpräzisen seismischen Dienstleistungen.

Der wachsende Fokus auf die Bewertung und Überwachung seismischer Risiken fördert die Marktexpansion

Die zunehmende Häufigkeit von Naturkatastrophen, einschließlich Erdbeben, und das Infrastrukturwachstum in erdbebengefährdeten Regionen steigern die Nachfrage nach seismischen Risikobewertungs- und Überwachungsdiensten. Da die städtische Bevölkerung wächst, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, wird die Bewertung und Minderung seismischer Risiken immer dringlicher. Beispielsweise wurden in Kalifornien, einer seismisch aktiven Region, erhebliche Investitionen in Erdbebenüberwachungssysteme getätigt, wobei das staatliche Frühwarnsystem ShakeAlert im Jahr 2023 in Betrieb genommen wird. Dieses System stützt sich in hohem Maße auf seismische Echtzeitdaten, um Anwohner und Infrastrukturmanager vor seismischen Ereignissen zu warnen und so potenzielle Schäden zu minimieren.

Neben natürlichen Erdbeben gibt es auch menschliche Aktivitäten wie Fracking undGeothermieDie Gewinnung trägt auch zur induzierten Seismizität bei und steigert die Nachfrage nach Überwachungsdiensten. Im Jahr 2023 veröffentlichte das U.S. Geological Survey (USGS) Berichte, in denen es um die Zunahme von Erdbeben in Regionen im Zusammenhang mit hydraulischem Fracking ging, was eine kontinuierliche seismische Überwachung zur Risikominderung erforderlich machte. Da Regierungen und Privatsektoren zunehmend in die Widerstandsfähigkeit und Sicherheit der Infrastruktur investieren, wird der Bedarf an seismischen Gefahrenbewertungen und Überwachungsdiensten voraussichtlich erheblich zunehmen, insbesondere in dicht besiedelten oder Hochrisikogebieten.

MARKTBEGRENZUNGEN

Hoher Investitionsbedarf für fortschrittliche seismische Ausrüstung und Dienstleistungen behindert das Marktwachstum

Die hohen Anfangsinvestitionen und Kosten im Zusammenhang mit der Anschaffung fortschrittlicher seismischer Ausrüstung, dem Einsatz von Fachpersonal und der Durchführung umfangreicher Untersuchungen sind erheblich und schaffen erhebliche finanzielle Hürden für den Markteintritt. Diese hohen Vorlaufkosten können zu längeren Amortisationszeiten führen und die Marktteilnahme nur auf gut kapitalisierte Unternehmen beschränken. Die finanziellen Engpässe stellen insbesondere für kleinere Unternehmen eine Herausforderung dar, da fortschrittliche seismische Technologien Investitionen zwischen 50.000 und 250.000 US-Dollar pro Einheit erfordern. Dieses wirtschaftliche Hindernis wirkt sich übermäßig stark auf aufstrebende Regionen und kleinere Unternehmen aus und bremst möglicherweise Innovationen und das Wachstum des Marktes für seismische Dienstleistungen.

Die Komplexität wird durch den Bedarf an Fachpersonal, hochentwickelten Datenverarbeitungstechnologien und umfassenden Vermessungsmethoden noch verschärft, wodurch die Investitionen, die für eine effektive Teilnahme am seismischen Dienstleistungssektor erforderlich sind, drastisch steigen. Infolgedessen können es sich nur finanziell robuste Organisationen leisten, umfassende seismische Projekte durchzuführen, was zu erheblichen strukturellen Einschränkungen bei der Marktexpansion und der technologischen Demokratisierung führt.

MARKTCHANCEN

Weiterentwicklung von Tiefsee- und Ultratiefsee-Explorationsaktivitäten zur Schaffung von Möglichkeiten

Die Weiterentwicklung der Tiefsee- und Ultratiefseereserven bietet eine transformative Chance für den Markt. Der weltweite Energiebedarf treibt die Erkundung immer komplexerer Offshore-Umgebungen voran, wobei Regionen wie der Nahe Osten und Afrika ein erhebliches ungenutztes Kohlenwasserstoffpotenzial bieten. Das Segment Offshore-Seismikdienste wird voraussichtlich deutlich wachsen, unterstützt durch verstärkte Explorations- und Produktionsaktivitäten in tiefen und ultratiefen Lagerstätten.

Beispielsweise bohrte COOC Limited im September 2023 im Pearl River Mouth-Becken eine Erdgasbohrung in der ultratiefen Liwan 4-1-Struktur. Die erste bedeutende Explorationsentdeckung in Ultratiefsee-Karbonatgestein vor der Küste Chinas wurde gemacht, als das Bohrloch getestet wurde und festgestellt wurde, dass es 430.000 cmd absoluten offenen Durchfluss erzeugtErdgas.

HERAUSFORDERUNGEN DES MARKTES

Der Bedarf an hochqualifiziertem Personal für fortgeschrittene seismische Aktivitäten stellt den Markt vor Herausforderungen

Der Markt steht vor einer kritischen Herausforderung im Zusammenhang mit dem Mangel an Fachkräften. Weltweite Branchenprognosen zeigen, dass nur etwa 5–10 % der Arbeitskräfte über eine spezielle technische Ausbildung in geophysikalischen Vermessungen verfügen. Dieses erhebliche Qualifikationsdefizit führt zu erheblichen Herausforderungen bei der Rekrutierung von Dienstleistern, insbesondere in hochentwickelten Technologiebereichen, die eine komplexe geologische Interpretation und eine anspruchsvolle Gerätebedienung erfordern.

Dieses Fachkräftedefizit wirkt sich erheblich auf den technologischen Fortschritt der Branche aus, da Unternehmen Schwierigkeiten haben, Fachkräfte zu finden, die in der Lage sind, anspruchsvolle Geräte mit fortschrittlicher 3D- und 4D-Bildgebung zu bedienen.Künstliche Intelligenz (KI)-gesteuerte Datenverarbeitung und komplexe geologische Interpretation. Unternehmen reagieren darauf, indem sie spezielle Schulungsprogramme entwickeln, gezielte Ausbildungsinitiativen ins Leben rufen und technologische Alternativen wie die Automatisierung erkunden, um die kritische Qualifikationslücke zu schließen und die Wettbewerbsposition bei den hochspezialisierten seismischen Diensten aufrechtzuerhalten.

Markttrends für seismische Dienste

Fortschritte bei Technologien im Zusammenhang mit seismischen Aktivitäten sind der neueste Trend auf dem Markt

Der Markt für seismische Dienstleistungen schreitet technologisch voran. Modernste Bildgebungstechnologien, darunter kabellose Knotenaufzeichnungsgeräte, verbessern die Vermessungsautomatisierung und Datengenauigkeit erheblich. Diese Innovationen ermöglichen die Erfassung seismischer 3D- und Mehrkomponentendaten mit hoher Dichte und verbessern die Visualisierungsmöglichkeiten unter der Oberfläche erheblich.

Das Aufkommen der 4D-Zeitraffertechnologie hat seismische Dienste von herkömmlichen Explorationswerkzeugen zu umfassenden Produktionsüberwachungssystemen verändert. Künstliche Intelligenz undmaschinelles LernenDie Integration beschleunigt diesen Wandel, ermöglicht eine schnellere und genauere Verarbeitung geologischer Daten und liefert tiefere Einblicke in komplexe Untergrundstrukturen.

Beispielsweise starteten das Smart Exploration Research Centre und Nordic Iron Ore AB im Januar 2025 ein gemeinsames Tiefbohrprogramm, das auf intelligente seismische Merkmale im Explorationsgebiet Blötberget abzielt. Aufbauend auf umfangreichen seismischen Untersuchungen seit 2014 zielt das multidisziplinäre Team darauf ab, potenzielle Eisenoxidreserven und Vorkommen seltener Erdelemente durch strategische Bohrpositionen zu erkunden, die mithilfe fortschrittlicher seismischer Bildgebungstechniken identifiziert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den Markt tiefgreifend gestört und zu erheblichen Projektverzögerungen, reduzierten Explorationsaktivitäten und erheblichen wirtschaftlichen Einschränkungen in allen globalen Energiesektoren geführt. Zunehmende Personalbeschränkungen führten zu weit verbreiteten Absagen seismischer VermessungsarbeitenÖl und GasExplorationsbudgets erfahren dramatische Kürzungen. Trotz dieser Herausforderungen beschleunigte die Pandemie die digitale Transformation und trieb die zunehmende Einführung von Fernerkundungstechnologien und cloudbasierten Datenverarbeitungslösungen voran. Die Unternehmen wandten sich agileren, technologiegetriebenen Ansätzen zu und legten Wert auf betriebliche Effizienz und kosteneffiziente Methoden. Die Analyse des Marktes für seismische Dienste zeigte Widerstandsfähigkeit durch die Anpassung an neue Technologielandschaften, die schrittweise Erholung und Neupositionierung mit verbesserten digitalen Fähigkeiten und optimierten Betriebsstrategien, die während der Pandemie entwickelt wurden.

SEGMENTIERUNGSANALYSE

Nach Dienstleistungen

Der wachsende Bedarf an entscheidenden geologischen Erkenntnissen durch fortschrittliche Bildgebungstechniken treibt das Datenerfassungssegment voran

Basierend auf den Dienstleistungen wird der Markt in Datenerfassung, Datenverarbeitung und -interpretation sowie Datenverkauf unterteilt.

Das Datenerfassungssegment führt den Marktanteil im Jahr 2026 mit 53,22 % an, angetrieben durch den steigenden globalen Energiebedarf, technologische Fortschritte in der seismischen Bildgebung und wachsende Infrastrukturentwicklungsprojekte. Dieses Segment sammelt hochwertige Untergrunddaten durch fortschrittliche Explorationstechniken und nutzt hochentwickelte Ausrüstung und Methoden, um detaillierte geologische Informationen zu erfassen.

Das Segment der Datenverarbeitung und -interpretation ist das zweitführende und technologisch anspruchsvollste Segment, angetrieben durch Innovationen im Bereich KI und maschinelles Lernen, die eine präzise Kartierung des Untergrunds und eine verbesserte Charakterisierung von Lagerstätten ermöglichen. Die Integration fortschrittlicher Computertechnologien ermöglicht eine genauere Risikobewertung und detaillierte geologische Erkenntnisse.

Das Datenverkaufssegment wächst weiter, angetrieben durch die steigende Nachfrage aus der Öl- und Gasindustrie und der Produktionstätigkeit (E&P), insbesondere durch die Anzahl der gebohrten Explorationsbohrungen. Technologische Fortschritte bei der Erfassung und Verarbeitung seismischer Daten, staatliche Vorschriften, die sich auf die Ressourcenexploration auswirken, und Rohstoffpreise (Öl und Gas) haben ebenfalls erheblichen Einfluss auf die Nachfrage.

Nach Standort

Offshore-Seismikdienste dominieren aufgrund höherer Datenqualität, günstiger Vermessungsbedingungen und zunehmender Offshore-Explorationsaktivitäten

Je nach Standort ist der Markt in Offshore- und Onshore-Segmente fragmentiert.

Offshore-Seismikdienste führten den Marktanteil im Jahr 2026 mit 62,42 % an, da sie immer anspruchsvoller und technologisch fortschrittlicher werden. Diese Dienstleistungen konzentrieren sich auf Meeresumgebungen und nutzen Spezialschiffe und fortschrittliche Sensortechnologien, um geologische Unterwasserstrukturen zu kartieren. Die wachsende Nachfrage nach Tiefwasser und Ultratiefwasser KohlenwasserstoffRessourcen treiben das Offshore-Segment voran. Komplexe seismische Untersuchungen im Meer erfordern erhebliche technologische Investitionen, darunter fortschrittliche 3D- und 4D-Bildgebungstechniken, hochentwickelte Datenverarbeitungsfunktionen und robuste Schiffsausrüstung.

Seismische Dienste an Land stellen einen grundlegenden Ansatz für die geologische Erkundung dar. Diese Dienste zeichnen sich durch ihre Zugänglichkeit, Kosteneffizienz und relativ einfache Implementierung aus. Explorationsteams können seismische Vermessungsgeräte schnell in terrestrischen Landschaften einsetzen und so eine umfassende geologische Kartierung und Ressourcenbewertung ermöglichen. Das Onshore-Segment profitiert von niedrigeren Betriebskosten, einem einfacheren Logistikmanagement und vorhersehbareren Umweltbedingungen als der Offshore-Betrieb. Das Onshore-Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 5,86 % aufweisen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Öl und Gas dominieren den Markt aufgrund der zunehmenden Energieexploration, um den steigenden globalen Energiebedarf zu decken

Der Markt ist je nach Anwendung in Öl und Gas, Bergbau, Geothermie, Bauwesen/Ingenieurwesen und andere Segmente unterteilt.

Das Öl- und Gassegment dominiert den globalen Marktanteil, da diese Branche kontinuierlich fortschrittliche geologische Explorationstechniken, ausgefeilte Untergrundkartierung und Ressourcenidentifizierung benötigt. Da der weltweite Energiebedarf steigt, verlassen sich Öl- und Gasunternehmen zunehmend auf modernste seismische Bildgebungstechnologien, um potenzielle Kohlenwasserstoffreserven zu entdecken und zu bewerten, insbesondere in anspruchsvollen Tiefsee- und Ultratiefseeumgebungen. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 69,20 % erobern wird.

Das Bergbausegment ist das zweitgrößte Segment und konzentriert sich auf umfassende geologische Kartierung und Identifizierung von Mineralressourcen. Aufgrund des technologischen Fortschritts und der Notwendigkeit eines präzisen Verständnisses des Untergrunds nutzen Bergbauunternehmen seismische Untersuchungen, um Explorationsrisiken zu mindern, Strategien zur Ressourcengewinnung zu optimieren und fundierte Investitionsentscheidungen zu treffen. Das Wachstum des Segments ist eng mit der weltweiten Mineraliennachfrage und technologischen Innovationen bei geophysikalischen Untersuchungsmethoden verknüpft.

Das Geothermiesegment erweist sich als vielversprechend, da diese Dienstleistungen weltweit zunehmend an Bedeutung gewinnenerneuerbare EnergieLandschaft. Diese Dienstleistungen sind von entscheidender Bedeutung für die Identifizierung und Bewertung potenzieller Geothermiestandorte und die Unterstützung nachhaltiger Energiewendestrategien. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 6,70 % aufweisen wird.

Im Bau- und Ingenieurwesen sind seismische Dienste von entscheidender Bedeutung für die geologische Risikobewertung, Standorteignungsstudien und Infrastrukturplanung. Ingenieure und Stadtplaner nutzen fortschrittliche seismische Bildgebungstechniken, um die Bedingungen unter der Oberfläche zu verstehen, potenzielle geologische Gefahren zu bewerten und fundierte Entscheidungen über die Infrastrukturentwicklung zu treffen.

REGIONALER AUSBLICK AUF DEN SEISMISCHEN DIENSTLEISTUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Nordamerika

North America Seismic Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in dieser Region wird durch zunehmende Öl- und Gasexplorationsaktivitäten und technologische Fortschritte angetrieben

Nordamerikas seismischer Dienstleistungssektor erlebt einen dynamischen Wandel, der durch technologische Innovationen in unkonventionellen Schieferformationen, einschließlich des Perm-Beckens, vorangetrieben wird. Der nordamerikanische Markt machte im Jahr 2025 2,91 Milliarden US-Dollar aus, was 30,34 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,06 Milliarden US-Dollar erreichen. Große Unternehmen investieren in fortschrittliche seismische 3D- und 4D-Bildgebungstechnologien, die eine präzise Kartierung des Untergrunds und die Identifizierung von Ressourcen ermöglichen. Beispielsweise stellte TGS im Januar 2025 seine Dawson Phase III 3D-seismische Multi-Client-Untersuchung im westkanadischen Sedimentbecken vor. Die umfassende Umfrage umfasst 141 Quadratkilometer und wird mit weiteren 121 Quadratkilometern der bestehenden Dawson Phase II 3D-Erhebung integriert, wodurch ein erweiterter Datensatz für verbesserte geologische Erkenntnisse entsteht. Das Projekt umfasst 291 Bohrlöcher und 191 LAS-Protokolle, wodurch der Datensatz weiter verfeinert wird und den Betreibern in der Montney-Formation wertvolle Erkenntnisse geboten werden.

UNS.

Der US-Markt wird durch den Ausbau von Offshore-Windenergieprojekten angetrieben

Der US-amerikanische Markt für seismische Dienstleistungen wird durch die Ausweitung von Offshore-Windkraftanlagen vorangetrieben, die eine detaillierte Untergrundkartierung für die Gestaltung und sichere Auswahl von Turbinenfundamenten erfordern. Die Marktgröße in den USA wird im Jahr 2026 schätzungsweise 2,69 Milliarden US-Dollar erreichen. Das schnelle Wachstum von Offshore-Windprojekten, beispielsweise im Atlantik und im Pazifik, hat den Bedarf an fortschrittlicher 3D- und 4D-seismischer Bildgebung erhöht, um strukturelle Stabilität zu gewährleisten und die Auswirkungen auf die Umwelt zu minimieren. Beispielsweise hat sich die Bundesregierung das Ziel gesetzt, bis 2030 eine Offshore-Windkraftkapazität von 30 GW zu schaffen, was zu wichtigen Entwicklungen wie der Anmietung von Gebieten im Golf von Maine mit dem Potenzial führt, über 2,3 Millionen Haushalte mit Strom zu versorgen.

Europa

Der europäische Markt wird durch zunehmende Explorationsaktivitäten in unkonventionellen Reserven und Offshore-Exploration angetrieben

Europa verzeichnete im Jahr 2025 eine Marktgröße von 1,43 Milliarden US-Dollar und eroberte damit 14,95 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,49 Milliarden US-Dollar prognostiziert. Der europäische Markt für seismische Dienstleistungen zeichnet sich durch moderates Wachstum aus und konzentriert sich auf Offshore-Exploration und fortschrittliche 4D-seismische Technologien. Der Markt wird auch durch zunehmende Explorationsaktivitäten in unkonventionellen Reserven vorangetrieben, insbesondere in Norwegen und im Vereinigten Königreich, mit bedeutenden Entwicklungen im Nord- und Norwegischen Meer. Zu den wichtigsten strategischen Initiativen gehören die Investition von Shell in das Jackdaw-Gasfeld und das Saturn Banks-Projekt von IOG PLC, was das Engagement der Region für die heimische Energieproduktion unterstreicht. Beispielsweise begann Shell im Jahr 2023 mit Bohrarbeiten auf seinem zu 100 % unternehmenseigenen Jackdaw-Gasfeld in der zentralen Nordsee. Die Produktion des Feldes wird voraussichtlich Mitte 2025 beginnen und möglicherweise über 6 % zur britischen Nordsee-Gasproduktion beitragen, bei Spitzenraten von 40.000 Barrel Öläquivalent pro Tag. Darüber hinaus ist der Markt weiterhin stark konzentriert, wobei wichtige Akteure wie Schlumberger, Halliburton, CGG SA und Fugro NV führend bei technologischen Innovationen sind. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Russland mit einem Wert von 0,41 Milliarden US-Dollar und Norwegen wird im Jahr 2025 voraussichtlich 0,19 Milliarden US-Dollar halten.

Asien-Pazifik

Erhöhte Investitionen in Untersuchungen zu seismischen Dienstleistungen und Infrastrukturentwicklung treiben den Markt für seismische Dienstleistungen im asiatisch-pazifischen Raum voran

Im Jahr 2025 machte der asiatisch-pazifische Raum 2,52 Milliarden US-Dollar aus, was 26,31 % des weltweiten Marktes entspricht, und soll bis 2026 auf 2,72 Milliarden US-Dollar anwachsen. Der Markt für seismische Dienstleistungen im asiatisch-pazifischen Raum wächst aufgrund der gestiegenen Nachfrage nach Energie, der Entwicklung der städtischen Infrastruktur und der Katastrophenmanagementbemühungen schnell. Die Öl- und Gasexplorationsaktivitäten der Region, insbesondere im Offshore-Bereich, sind ein wichtiger Treiber, wobei Länder wie Indien, Malaysia und Indonesien stark in seismische Untersuchungen investieren, um neue Reserven zu entdecken. Beispielsweise haben Petronas und CGG im November 2023 eine strategische 2D-seismische Untersuchung im Langkasuka-Becken der nördlichen Straße von Melaka initiiert, die auf die offenen Blöcke PM320 und PM321 abzielte. Das seismische Multi-Client-Programm zielt darauf ab, potenzielle Kohlenwasserstoffressourcen zu kartieren und das geologische Verständnis zu verbessern. Petronas möchte das Interesse von Investoren wecken und Malaysias Wachstumsstrategie für die Energieproduktion in aufstrebenden Offshore-Becken unterstützen, indem es in Datenanreicherung und fortschrittliche Explorationstechniken investiert. Die Größe des australischen Marktes wird voraussichtlich 0,53 Milliarden US-Dollar erreichen, und der südostasiatische Markt dürfte im Jahr 2025 0,43 Milliarden US-Dollar erreichen.

China

Chinas Markt für seismische Dienstleistungen wird durch strategische Initiativen zur Steigerung der inländischen Öl- und Gasproduktion angetrieben

Der chinesische Markt verzeichnet ein robustes Wachstum mit einem Marktwert von 0,93 Milliarden US-Dollar im Jahr 2026, angetrieben durch den steigenden Energiebedarf, zunehmende Offshore-Explorationsaktivitäten und technologische Fortschritte. Eine Schlüsselrolle spielt dabei die China National Offshore Oil Corporation (CNOOC), die die Entwicklung von Tiefsee-Ölfeldkomplexen plant und eine Verdoppelung des Explorationsaufwands bis 2025 anstrebt. Im Jahr 2022 plante CNOOC die Bohrung von 227 Offshore- und 132 unkonventionellen Onshore-Explorationsbohrungen und die Erfassung von etwa 17.000 Quadratkilometern seismischen 3D-Daten. Steigende Exporte, inländische Investitionen in geologische Prospektionen und die strategische Bedeutung der seismischen Überwachung im nationalen und internationalen Kontext unterstützen das Wachstum des Marktes zusätzlich.

Lateinamerika

Der lateinamerikanische Markt wächst aufgrund höherer strategischer Investitionen in Initiativen zur Energiewende

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,93 Milliarden US-Dollar geschätzt und machte 9,73 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,99 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt für seismische Dienstleistungen verzeichnet ein erhebliches Wachstum, angetrieben durch Investitionen in Explorations- und Produktionsaktivitäten in verschiedenen geologischen Landschaften. Länder wie Brasilien und Kolumbien sind führend bei der regionalen Marktexpansion und konzentrieren sich auf die Erschließung konventioneller und unkonventioneller Ressourcen. Nach Angaben der International Trade Administration ist Brasilien mit seiner großen Offshore-Produktion führend in der Ölförderung Lateinamerikas. Das Land verfügt über das größte förderbare Öl der Welt und über 50,3 Milliarden Kubikmeter Erdgas pro Jahr, wie aus der brasilianischen Nationalagentur für Erdöl, Erdgas und Biokraftstoffe (ANP) hervorgeht, die in ultratiefen Ölreserven 1,1 Milliarden Barrel produziert. Darüber hinaus prognostiziert der brasilianische Energieausbauplan 2022–2032, dass die Ölproduktion des Landes bis 2032 4,9 Millionen Barrel pro Tag erreichen wird.

Naher Osten und Afrika

Der Markt in der Region wächst aufgrund der ungenutzten Kohlenwasserstoffreserven in der gesamten Region

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 1,79 Milliarden US-Dollar 18,67 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,91 Milliarden US-Dollar erreichen. Geopolitische Strategien, technologische Umwälzungen und Erfordernisse der Energiewende verändern den Markt für seismische Dienstleistungen im Nahen Osten und Afrika tiefgreifend. Im Gegensatz zu herkömmlichen Explorationsmodellen zeichnet sich die aktuelle Landschaft durch intelligente, datengesteuerte Ansätze aus, die künstliche Intelligenz, maschinelles Lernen und fortschrittliche Computertechniken nutzen, um komplexe geologische Reservoirs zu erschließen. Nationale Ölunternehmen investieren zunehmend in hochauflösende seismische Bildgebungstechnologien, die schwierige Untergrundumgebungen durchdringen, Explorationsrisiken reduzieren und Strategien zur Ressourcengewinnung optimieren. Beispielsweise unterzeichnete Jordanien im Oktober 2024 einen Vertrag über seismische 3D-Untersuchungen mit ARGAS, um eine umfassende geologische Datenbank zu erstellen, die 4.285 Quadratkilometer in der Region Jafer abdeckt. Das achtmonatige Projekt, das als das größte in Jordanien beschrieben wird, zielt darauf ab, internationale Energieinvestitionen anzuziehen und die Explorationsstrategien des Landes durch die Generierung wichtiger Öl- und Gasressourcendaten zu unterstützen. Es wird erwartet, dass die Marktgröße Saudi-Arabiens im Jahr 2025 0,38 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Hauptakteure konzentrieren sich auf die Umsetzung verschiedener strategischer Initiativen, einschließlich Partnerschaften und Technologieeinführungen, um den Wettbewerb aufrechtzuerhalten

Große Wettbewerber, die sich durch technologische Innovation und strategische Partnerschaften auszeichnen, dominieren den globalen Markt für seismische Dienstleistungen. CGG SA, PGS ASA und Halliburton Company erweisen sich als die wichtigsten Marktführer und erobern gemeinsam Marktanteile durch fortschrittliche technologische Fähigkeiten und umfassende globale Betriebsnetzwerke. Diese Branchenriesen konzentrieren sich zunehmend aufdigitale Transformation, investiert stark in KI-gestützte seismische Bildgebung, cloudnative Verarbeitungslösungen und fortschrittliche Datenanalysetechnologien.

Liste der wichtigsten seismischen Dienstleistungsunternehmen im Profil:

- Viridien (Frankreich)

- TGS (Norwegen)

- Petroleum Geo-Services (PGS) (Norwegen)

- Halliburton(VAE)

- Fugro N.V. (Niederlande)

- BGP (China)

- Seitel (USA)

- Asiatische Energiedienstleistungen (Indien)

- China Oilfield Services Limited(China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

Oktober 2024-TGS hat sein seismisches Datenerfassungsprogramm PGS24M04NWS im äußeren Voring-Gebiet des Norwegischen Meeres abgeschlossen, das mehr als 1.500 Quadratkilometer umfasst. TGS gab außerdem bekannt, dass es mit einem namentlich nicht genannten unabhängigen Unternehmen einen Basisvertrag für eine 4D-Streamer-Untersuchung in der südlichen Atlantikregion abgeschlossen hatte. Das Programm sollte etwa 90 Tage dauern.

September 2024-Asian Energy Services erhielt von Oil India einen Auftrag zur 2D-Seismikdatenerfassung von 4.300 Linienkilometern (LKM) im Rajasthan-Becken. Dieses Projekt ist Teil der Mission Anveshan-Initiative und hat einen Wert von etwa 9,5 Millionen.

Juli 2024-TGS erhielt einen Auftrag und einen Lizenzverkauf für seine seismischen Untersuchungen in Nordamerika, Europa und Westafrika. Die Vertragstechnologie umfasst eine OBN-Untersuchung vor der Küste Westafrikas für einen nicht genannten Ölkonzern. Diese Tiefseeuntersuchung erweitert die laufende Akquisitionskampagne in der Region und ermöglicht es dem Kunden, fundierte Entscheidungen über Bohrlöcher und Ölförderung zu treffen.

Februar 2024-TGS und SLB starten die seismische Multi-Client-OBN-Untersuchung Engagement 5 im US-Golf von Mexiko, die 3.650 Quadratkilometer auf 157 Offshore-Blöcken abdeckt. Das Projekt Q1 2024 schuf ein zusammenhängendes seismisches Kartierungsgebiet von 23.000 Quadratkilometern vom Mississippi Canyon bis Garden Banks und verbesserte damit die regionalen unterirdischen Explorationskapazitäten.

Mai 2023-TGS, PGS und Schlumberger sicherten sich die Vorfinanzierung für eine 6.885 Quadratkilometer große seismische Multi-Client-3D-Untersuchung vor der Küste Malaysias, die im Rahmen eines Fünfjahresvertrags mit Petronas zur Kartierung der Provinz North Luconia im Sarawak-Becken gestartet wurde.

Investitionsanalyse und -chancen

- Investitionen in seismische Dienste, insbesondere in tieferen und komplexeren geologischen Formationen, treiben die Marktexpansion voran. Verbesserte Datenverarbeitung und innovative Technologien ziehen erhebliches Kapital an und schaffen Möglichkeiten für eine verbesserte seismische Bildgebung und Überwachung.

- Im Juni 2024 investierte Edison Partners 15 Millionen US-Dollar in Seismos, ein KI-gesteuertes Akustiktechnologieunternehmen mit Sitz in Austin. Diese Investition zielt darauf ab, seismische Untersuchungen und Technologien zu verbessern und voranzutreiben, um geophysikalische Aktivitäten in der Region zu erleichtern.

- Im August 2024 schloss Condor Energy die Wiederaufbereitung seismischer 3D-Daten über ein 4.585 Quadratkilometer großes Gebiet im Tumbes-Becken vor der Küste Perus ab. Diese Initiative steigerte die Öl- und Gasvorräte der Region erheblich, und die Ressourcenschätzung für wichtige Interessenten ist im Gange. Es wird erwartet, dass solche Investitionen im Prognosezeitraum Chancen schaffen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für seismische Dienstleistungen bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen im Bereich seismischer Dienstleistungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,01 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Service

|

|

Nach Standort

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 9,58 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 7,01 % wachsen.

Das Öl- und Gassegment ist Marktführer.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 2,91 Milliarden US-Dollar.

Verstärkte Offshore- und Tiefsee-Explorationsaktivitäten sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Viridien, TGS, Petroleum Geo-Services (PGS) und andere.

Bis 2034 soll die globale Marktgröße 15,13 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf