Taktische UAV-Marktgröße, Marktanteil und Russland-Ukraine-Kriegsanalyse, nach Größe (MTOW) (leichte taktische UAVs (9 kg bis 25 kg), mittlere taktische UAVs (25 kg bis 150 kg) und schwere taktische UAVs (150 kg bis 600 kg)), nach Typ (Starrflügler, Drehflügel und Hybrid-VTOL), nach Start- und Wiederherstellungsmethode (Handstart, Katapultstart und andere), nach Komponente (Flugzeugzelle, Antrieb, Avionik/Flugsteuerung, Nutzlast und andere), nach Reichweite (Sichtlinie, erweiterte Sichtlinie und andere), nach Mission (Geheimdienst, Überwachung und Aufklärung und andere), nach Endbenutzer und r

Marktgröße und Zukunftsaussichten für taktische UAVs

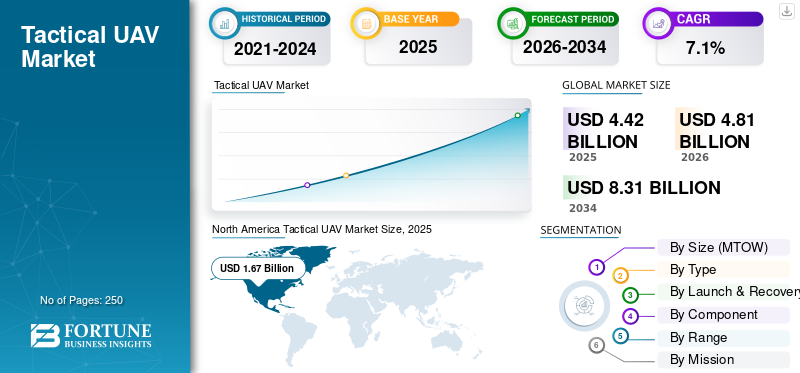

Die globale Marktgröße für taktische UAVs wurde im Jahr 2025 auf 4,42 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,81 Milliarden US-Dollar im Jahr 2026 auf 8,31 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,1 % aufweist. Nordamerika dominierte den taktischen UAV-Markt mit einem Anteil von 26,30 % im Jahr 2025.

Taktische UAVs sind kompakte, tragbare unbemannte Luftfahrzeuge, die für den militärischen Einsatz an vorderster Front konzipiert sind und den Schwerpunkt auf schnellen Einsatz, Einsätze auf kurze bis mittlere Distanz und Datenerfassung in Echtzeit legen. Der Weltmarkt verzeichnet ein robustes Wachstum, das durch die steigende Nachfrage nach erschwinglichen, einsetzbaren ISR-Plattformen (Intelligenz, Überwachung und Aufklärung), Fortschritte in der Schwarmtechnologie und den Drang nach unbemannten Systemen in der asymmetrischen Kriegsführung und der nationalen Sicherheit angetrieben wird.

- Beispielsweise erteilte die US-Armee im März 2026 AeroVironment einen Auftrag über 17,58 Millionen US-Dollar für Red Dragon-Langstrecken-Einbahnangriffsdrohnen, die für Umgebungen ohne GPS und mit hoher Bedrohung optimiert sind. Der Deal umfasst Bodenkontrollstationen, Trägerraketen, Ersatzteile, Schulung und Support.

Wichtige Akteure wie Lockheed Martin Corporation, Raytheon Technologies Corporation (RTX), Northrop Grumman Corporation und BAE Systems priorisieren Innovationen wie KI-gesteuerte autonome Schwärme für koordinierte Angriffe, hybride Elektroantriebe für längere Ausdauer und modulare Nutzlasten für eine schnelle Neukonfiguration von Missionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges auf den Markt

Der Krieg zwischen Russland und der Ukraine hat den Markt verändert, indem er ihren strategischen Wert in aktuellen Konflikten unterstrichen hat. Taktische UAVs sind für die Informationsbeschaffung, Überwachung und präzise Zielerfassung unverzichtbar geworden und haben zu einer beschleunigten Einführung bei militärischen Operationen geführt.

Dieser Konflikt hat die weltweite Nachfrage nach solchen Systemen erhöht und Investitionen in Produktionskapazitäten und technologische Fortschritte vorangetrieben. Nationen legen Wert auf eine skalierbare Fertigung, um den betrieblichen Anforderungen in dynamischen Kampfumgebungen gerecht zu werden. Der Krieg hat auch den Fokus auf Gegenmaßnahmen gelenkt, unter anderemelektronische KriegsführungIntegration, um Schwachstellen zu beheben, die in realen Szenarien aufgedeckt werden. Weltweit passen Verteidigungsindustrien Beschaffungsprozesse an, um schnellere Einsatzzyklen zu ermöglichen.

- Im Februar 2026 zielte Kratos Defence & Security Solutions beispielsweise darauf ab, die Produktion des kollaborativen Kampfflugzeugs XQ-58 Valkyrie bis 2028 von 8 auf 40 Einheiten pro Jahr zu steigern, und richtete sich dabei an aktuelle Kunden wie das U.S. Marine Corps und einen potenziellen Alleinlieferanten-Deal.

Auswirkungen des Nahostkrieges auf den Markt

Die Konflikte im Nahen Osten haben den Markt erheblich beeinflusst, indem sie ihre operative Zentralität in der regionalen Sicherheitsdynamik erhöht haben. Taktische UAVs haben sich zu unverzichtbaren Hilfsmitteln für die dauerhafte Überwachung, Grenzüberwachung und gezielte Einsätze in verschiedenen Gebieten entwickelt und beschleunigen ihre Integration in Multi-Domain-Operationen. Dies hat regionale Beschaffungsaktivitäten gefördert, wobei Verteidigungseinrichtungen Plattformen Vorrang einräumen, die eine längere Lebensdauer und Anpassungsfähigkeit an mehrere Nutzlasten bieten. Der Schwerpunkt auf Starrflügel- und Rotationskonfigurationen spiegelt den strategischen Bedarf an umfassender Domänenkenntnis in weitläufigen und umkämpften Gebieten wider.

- Beispielsweise setzte das US-Militär im März 2026 die Selbstmorddrohne Low-Cost Uncrewed Combat Attack System (LUCAS) im Kampf gegen den Iran ein, nachdem SpektreWorks das Pentagon enthüllt hatte. LUCAS-Drohnen demonstrieren die schnelle US-Anpassung kostengünstiger, entbehrlicher Technologie für Einsätze mit hoher Bedrohung.

TAKTISCHE UAV-MARKTRENDS

Die Verbreitung kostengünstiger attributierbarer Designs entwickelt sich zu einem wichtigen Markttrend

Der Markt weist einen ausgeprägten Trend hin zu kostengünstigen, zerbrechlichen Plattformen auf, die für den großvolumigen Einsatz in umkämpften Umgebungen optimiert sind. Diese Entwicklung spiegelt betriebliche Erfordernisse für eine nachhaltige Präsenz angesichts erhöhter Fluktuationsraten wider und bevorzugt modulare Architekturen, die handelsübliche Standardkomponenten nutzen. Hersteller rationalisieren Produktionsprozesse, um eine schnelle Iteration zu ermöglichen, und orientieren sich dabei an Lehrmängeln, die Schwarmtaktiken gegenüber einzelnen hochwertigen Vermögenswerten in den Vordergrund stellen. Darüber hinaus nimmt die Entwicklung und der Einsatz kostengünstiger zerlegbarer UAVs zu, um die taktische Flexibilität durch die nahtlose Integration in bemannte und unbemannte Teaming-Konstrukte zu verbessern.

- Beispielsweise setzte das US-Militär im März 2026 die Selbstmorddrohne Low-Cost Uncrewed Combat Attack System (LUCAS) im Kampf gegen den Iran ein.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in Sensorfusionstechnologien zur Förderung des Marktwachstums

Ein Hauptantriebsfaktor für die Branche ist der steigende Bedarf an Echtzeit-Informationen, -Überwachung und -Aufklärung gepaart mit Präzisionsangriffsfunktionen. Zeitgemäße Operationen erfordern eine dauerhafte Domänenkenntnis, die taktische UAVs durch längere Aufenthaltszeiten und Vielseitigkeit bei mehreren Nutzlasten bieten. Diese Nachfrage treibt Investitionen in autonome Navigation voranSensorFusionstechnologien, die es den Betreibern ermöglichen, die Entscheidungsüberlegenheit in Bereichen mit verweigertem Zugang aufrechtzuerhalten. Beschaffer von Verteidigungsgütern in allen Regionen integrieren diese Systeme, um bestehende Plattformen zu erweitern und so die Ressourcenzuweisung zu optimieren. Beschaffer von Verteidigungsgütern in allen Regionen integrieren diese Systeme, um bestehende Plattformen zu erweitern und so die Ressourcenzuweisung zu optimieren.

Beispielsweise erteilte die US-Armee im März 2026 AeroVironment einen Auftrag über 17 Millionen US-Dollar für seine neuen Red Dragon-Langstrecken-Einweg-Angriffsdrohnen mit einer Reichweite von über 400 km, fast viermal so viel wie die Switchblade 600.

MARKTBEGRENZUNGEN

Schwachstellen in der Lieferkette schränken die Marktexpansion ein

Schwachstellen in der Lieferkette stellen ein erhebliches Hindernis für die Marktexpansion dar, insbesondere für kritische Dual-Use-Elektronik und Antriebssysteme. Geopolitische Spannungen verschärfen die Abhängigkeit von konzentrierten Beschaffungszentren, was zu Produktionsengpässen und Kostensteigerungen führt. Diese Einschränkung zwingt die Interessenvertreter der Branche dazu, Lokalisierungsstrategien zu verfolgen, die zu Verzögerungen bei der Qualifizierung und erhöhten Vorabinvestitionen führen. Eindämmungsbemühungen, wie z. B. eine diversifizierte Anbieterbasis, werden weiterhin durch den Schutz geistigen Eigentums und regulatorische Hürden herausgefordert, die das taktische Wachstum des UAV-Marktes im Prognosezeitraum behindern.

MARKTCHANCEN

Die Integration mit elektronischer Kriegsführung und Gegenmaßnahmen gegen UAVs bietet Wachstumschancen für den Markt

Der taktische UAV-Markt bietet erhebliche Chancen durch die Integration mit elektronischen Kriegsführungssystemen und Gegenmaßnahmen gegen UAVs. Sich entwickelnde Bedrohungen erfordern mehrschichtige Verteidigungsarchitekturen, in denen offensive UAVs mit Jamming, Spoofing und kinetischen Abfangjägern synergetisch wirken. Diese Interoperabilität ermöglicht vernetzte Vorgänge und verstärkt Kraftvervielfachungseffekte in Szenarien mit mehreren Domänen. Darüber hinaus bietet die Notwendigkeit, die Abhängigkeit von langsameren, teuren bodengestützten EW-Systemen zu verringern und EW-Systeme in UAVs für verschiedene Missionen und Plattformen zu integrieren, lukrative Chancen für das Marktwachstum.

- Beispielsweise haben TEKEVER und Quadsat im März 2026 erfolgreich Flugtests abgeschlossen, bei denen die SpectraLoc Electronic Warfare-Nutzlast in das taktische UAS AR3 EVO integriert wurde, wodurch die Sammlung elektromagnetischer Informationen aus der Luft verbessert wurde. Wenn es in das UAS AR3 EVO integriert ist, verwandelt es die Drohne in einen luftgestützten Knotenpunkt zur Erfassung elektromagnetischer Informationen, der EW- und Signal-Intelligence-Missionen unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische und ethische Rahmenbedingungen für den autonomen Betrieb stellen eine zentrale Herausforderung für den Markt dar

Eine zentrale Herausforderung des Marktes liegt in der Bewältigung der sich entwickelnden regulatorischen und ethischen Rahmenbedingungen für den Einsatz autonomer taktischer UAVs. Unterschiedliche internationale Standards erschweren die Exportkonformität und Interoperabilität, während inländische Richtlinien die Human-in-the-Loop-Anforderungen für tödliche Einsätze prüfen. Diese regulatorische Herausforderung behindert die Technologiereife, da die Validierung von Sense-and-Avoid-Fähigkeiten häufig auf Zertifizierungsengpässe stößt.

Segmentierungsanalyse

Nach Größe (MTOW)

Hohe Nutzlastausdauer unterstützt Segmentwachstum mittlerer taktischer UAVs (25 kg bis 150 kg).

Basierend auf der Größe (MTOW) wird der Markt in leichte taktische UAVs (9 kg bis 25 kg), mittlere taktische UAVs (25 kg bis 150 kg) und schwere taktische UAVs (150 kg bis 600 kg) unterteilt.

Das Segment der mittelgroßen taktischen UAVs (25 kg bis 150 kg) ist marktführend, da es den kommerziell attraktivsten Einsatzbereich zwischen kleinen tragbaren Systemen und größeren, infrastrukturlastigen unbemannten Plattformen einnimmt. Diese Klasse bietet ein günstigeres Gleichgewicht zwischen Nutzlastkapazität, Ausdauer, Mobilität und Einsatzflexibilität und ist daher für Brigade- und Expeditionseinsätze äußerst relevant. Die Anforderungen der US-Armee an das Future Tactical Uncrewed Aircraft System (FTUAS) spiegeln dieses Nachfragemuster deutlich wider, indem sie der organischen Aufklärung, Überwachung, Landebahnunabhängigkeit und Wartbarkeit auf Feldebene für Brigade Combat Teams Priorität einräumen.

Das Segment der leichten taktischen UAVs (9 kg bis 25 kg) wird voraussichtlich ein stetiges langfristiges Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,9 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Die steigende Nachfrage nach Starrflügel-UAVs für Overwatch-Missionen unterstützte die Dominanz des Segments

Nach Typ ist der Markt in Starrflügel-, Drehflügel- und Hybrid-VTOL unterteilt.

Das Starrflügler-Segment hatte im Jahr 2025 den größten Marktanteil aufgrund der überlegenen Ausdauer, der größeren Flächenabdeckung und der effizienteren dauerhaften Überwachung im Vergleich zu alternativen Konfigurationen. Starrflügelkonfigurationen werden wegen ihrer hohen Ausdauer, Nutzlastkapazität und geringen akustischen und visuellen Signaturen geschätzt. Darüber hinaus treibt die steigende Nachfrage nach Starrflügel-UAVs zur Grenzüberwachung, Tiefenaufklärung, Küstenüberwachung und Überwachungsmissionen das Wachstum des Segments voran.

- Beispielsweise plant die US-Armee im März 2026, das unbemannte vertikale Start- und Landesystem P550 (VTOL) von AV für Infanteriebataillone im Rahmen des Long Range Reconnaissance (LRR)-Programms operativ einzusetzen. Die P550 ist durch einen Produktionsvertrag über 117 Millionen US-Dollar abgedeckt und würde Fronteinheiten mit der Fähigkeit zur Aufklärung, Überwachung und Zielerfassung (RSTA) über große Entfernungen ausstatten, sodass Truppen außerhalb der Reichweite unmittelbarer Bedrohungen bleiben können.

Das Hybrid-VTOL-Segment wird voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum eine jährliche Wachstumsrate von 8,4 % verzeichnen.

Nach Start- und Wiederherstellungsmethode

Schnelle Bereitstellung und Landebahn-Unabhängiger Betrieb mit VTOL-Antrieb / ohne Start- und Landebahn Wachstum im Launch-Recovery-Segment

Nach Start- und Wiederherstellungsmethode ist der Markt in Handstart, Katapultstart, Landebahn/konventioneller Start und Landung sowie VTOL/Start-Wiederherstellung ohne Landebahn unterteilt.

Das Segment VTOL/No-Runway Launch-Recovery war im Jahr 2025 führend auf dem Markt. VTOL- und No-Runway-Launch-Recovery-Systeme nehmen rasant zu, da sie eine der kritischsten betrieblichen Einschränkungen bei taktischen unbemannten Einsätzen lösen: die Abhängigkeit von vorbereiteten Start- und Landebahnen oder spezieller Unterstützungsausrüstung. Die Produktpositionierung durch führende OEMs wie Schiebel, Textron und Elbit unterstreicht in ähnlicher Weise die Fähigkeit, ohne vorbereitete Oberflächen zu arbeiten, was einen schnellen Einsatz an Land, auf See und in städtischen Umgebungen ermöglicht. Darüber hinaus treiben Fortschritte im Drohnendesign zur Integration in Expeditions-, Marine- und verteilte Operationen das Segmentwachstum weiter voran.

Das Hard-Launch-Segment wird im Prognosezeitraum voraussichtlich konstant um 7,2 % wachsen.

Nach Komponente

Haltbarkeit unter rauen Betriebsbedingungen unterstützte das Wachstum des Flugzeugzellensegments

Basierend auf den Komponenten ist der Markt in Flugzeugzelle, Antrieb,Avionik/Flugkontrolle, Nutzlast, Bodenkontrollstation und andere.

Das Flugzeugzellensegment dominierte den Markt im Jahr 2025, da das Plattformwachstum zunehmend von struktureller Effizienz, Modularität, Anpassungsfähigkeit der Nutzlast und Haltbarkeit unter rauen Betriebsbedingungen abhängt. Darüber hinaus verbessern wichtige Akteure der Branche die Rumpfkonstruktion aus Kohlefaser und Titan, um breitere Nutzlast- und Ausdauerkombinationen zu unterstützen und so das Flugzeugzellendesign direkt mit der Vielseitigkeit der Mission zu verbinden. Darüber hinaus unterstützen Forschung und Entwicklung im Flugzeugzellendesign ein geringeres Gewicht, eine verbesserte Transportfähigkeit und eine verbesserte Wartbarkeit vor Ort.

- Beispielsweise haben das Forschungslabor der US-Armee und Kampfsoldaten im März 2026 gemeinsam SPARTA entwickelt, ein 3D-gedrucktes kleines UAS, das die Intelligenz, Überwachung und Aufklärung auf Truppebene durch kostengünstige, vor Ort reparierbare Plattformen verbessern soll. Die Flugzeugzelle wird als vollständig 3D-druckbare, modulare Struktur entwickelt, die über Nacht hergestellt und ohne Spezialwerkzeuge zusammengebaut werden kann, mit einem Design, das absichtlich Aufprallschäden absorbiert, sodass der relativ kostengünstige Kunststoffrahmen unter Wiederverwendung der gleichen Elektronik ausgetauscht werden kann.

Das Nutzlastsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,5 % wachsen.

Nach Reichweite

Hohe operative Reichweite über die visuelle Sichtlinie (BVLOS) hinaus gesteigert Segmentwachstum

Basierend auf der Reichweite wird der Markt in Visual Line of Sight (VLOS), Extended Visual Line of Sight (EVLOS) und Beyond Visual Line of Sight (BVLOS) unterteilt.

Das Segment „Beyond Visual Line of Sight“ (BVLOS) hielt im Jahr 2025 aufgrund der hohen operativen Reichweite, Missionsrelevanz und des wirtschaftlichen Werts taktischer UAV-Plattformen den größten Marktanteil. Es besteht ein steigender Bedarf an Produkten mit BVLOS-Fähigkeit, die Aufklärung über größere Entfernungen, Grenzüberwachung in einem größeren Gebiet, Kommunikationsweiterleitung und weniger Betriebsunterbrechungen ermöglichen.

Das Segment „Extended Visual Line of Sight“ (EVLOS) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,7 % wachsen.

Aus Mission

Die steigende Nachfrage nach schneller Entscheidungsfindung bei den Verteidigungskräften unterstützte das Wachstum des Segments Nachrichtendienste, Überwachung und Aufklärung

Basierend auf der Mission ist der Markt in Nachrichtendienste, Überwachung und Aufklärung, Kommunikation/Relaisnetzwerke, Zielerfassung/Feuerkorrektur, EW/SIGINT/ELINT-Unterstützung, Aufklärung über maritime Bereiche und Grenzsicherheit/Heimatüberwachung unterteilt.

Das Segment Nachrichtendienste, Überwachung und Aufklärung hatte im Jahr 2025 den größten Marktanteil bei taktischen UAVs, was auf die steigende Nachfrage nach schneller Entscheidungsfindung bei Verteidigungskräften mit verbessertem Situationsbewusstsein in den Bereichen Land, Luft, See, Weltraum und Cyber zurückzuführen ist. Dies hat die Beschaffungsnachfrage nach unbemannten Plattformen erhöht, die verwertbare Informationen schnell und präzise sammeln, verarbeiten und übertragen können. Hersteller positionieren taktische UAVs auch als ISR-Knoten für mehrere Missionen, die elektrooptische, Infrarot-,Radar, elektronische Unterstützung und Relaisfunktionen.

- Beispielsweise erteilten indische Streitkräfte im November 2025 dem einheimischen Verteidigungs-Startup ideaForge einen Notbeschaffungsauftrag im Wert von rund 11,3 Millionen US-Dollar für seine taktische Zolt-Drohne der nächsten Generation und das vertikal startende UAV SWITCH 2. Das Abkommen, das auf erfolgreichen Versuchen in hochgelegenen und überlasteten Umgebungen der elektronischen Kriegsführung basiert, unterstreicht Indiens Bestreben, die Präzisionsangriffs- und ISR-Fähigkeiten im Grenzgebiet zu stärken.

Das EW/SIGINT/ELINT-Supportsegment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,3 % wachsen.

Vom Endbenutzer

Organische, Expeditionsaufklärung integriert mit Long-Modernisierung von Langstrecken-UAVs zur Förderung des Segmentwachstums

Auf der Grundlage des Endverbrauchers wird der Markt in Armee/Landstreitkräfte, Marine, Luftwaffe, Spezialeinheiten,Grenzsicherung,und Küstenwache/Seepolizei.

Es wird erwartet, dass das Segment Heer/Landstreitkräfte im Untersuchungszeitraum einen großen Marktanteil erobern wird, da die Nachfrage nach organischer, reaktionsfähiger Aufklärung wächst, ohne sich vollständig auf die übergeordnete Luftfahrt oder gemeinsame Vermögenswerte zu verlassen. Darüber hinaus streben die Streitkräfte den schnellen Einsatz und die Integration langlebiger Drohnen mit alternativen Antriebs-/Kraftstofftechnologien an, um ihre unbemannten Flugfähigkeiten zu modernisieren und zu erweitern. Die jüngsten Beschaffungsaktivitäten der Armee für Langstreckenaufklärungssysteme sowie der institutionelle Schwerpunkt auf der Integration unbemannter Systeme in künftige Kampfeinsätze treiben das Segmentwachstum voran.

- Beispielsweise erteilte die US-Armee Heven AeroTech im März 2026 ein Basic Ordering Agreement (BOA), um die Beschaffung seines wasserstoffbetriebenen unbemannten Flugsystems Z1 und der unterstützenden Ausrüstung zur Wasserstofferzeugung zu vereinfachen.

Das Marinesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,1 % wachsen.

Regionaler Ausblick auf den taktischen UAV-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Tactical UAV Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einem Wert von 1,67 Milliarden US-Dollar und soll bis 2026 auf 1,81 Milliarden US-Dollar anwachsen. Dieses Wachstum wird durch hohe Verteidigungsausgaben, formelle militärische Modernisierungspfade und ein ausgereiftes Betriebsökosystem für unbemannte Systeme vorangetrieben. Der Markt wächst aufgrund der institutionellen Akzeptanz taktischer UAVs als organische ISR- und Force-Enabling-Assets erheblich. Darüber hinaus verzeichnet die Region einen Anstieg der Beschaffungsaktivitäten, der durch eine aktive Beschaffungsreform der US-Armee und laufende Investitionen in ferngesteuerte Flugzeuge und Bemühungen zur Luftraumintegration in Kanada unterstützt wird.

- Beispielsweise unterzeichnete das kanadische Luft- und Raumfahrtunternehmen Volatus Aerospace im März 2026 ein Memorandum of Understanding mit Sentinel R&D zur gemeinsamen Entwicklung eines kanadischen Abfangjäger-UAV, das die Verbundwerkstoff-Flugzeugzellentechnik von Sentinel mit der Systemintegration, der Autonomiesoftware und dem Betriebswissen von Volatus kombiniert. Ziel der Partnerschaft ist die Bereitstellung einer im Inland entwickelten Abfangjägerplattform, die an der kanadischen Verteidigungsindustriestrategie und den vorrangigen Fähigkeiten in verteidigungskritischen UAV-Technologien ausgerichtet ist.

US-Markt für taktische UAVs

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 1,49 Milliarden US-Dollar. Es wird erwartet, dass der Markt aufgrund großer Verteidigungsbudgets und immer agilerer Beschaffungsmechanismen erheblich wachsen wird. Taktische unbemannte Systeme werden als zentrale Voraussetzungen für Aufklärung, Überwachung, Zielunterstützung und umfassendere Multi-Domain-Operationen auf Brigadeebene positioniert. Das Land bietet außerdem ein robustes Beschaffungsumfeld, das das Marktwachstum im Prognosezeitraum voraussichtlich beschleunigen wird.

- Beispielsweise kündigte die US-Armee im Februar 2026 Pläne an, in den nächsten zwei bis drei Jahren mindestens eine Million Drohnen zu erwerben, was einer historischen Verzwanzigfachung gegenüber dem aktuellen jährlichen Kauf von etwa 50.000 Systemen entspricht. Die Initiative spiegelt einen strategischen Wandel dahingehend wider, Drohnen weniger als skalierbare, kosteneffiziente Betriebsmittel zu behandeln, beeinflusst durch Lehren aus jüngsten Konflikten, bei denen große Mengen kostengünstiger unbemannter Systeme ihre Wirksamkeit auf dem Schlachtfeld bewiesen haben.

Europa

Europa wird von 2026 bis 2034 voraussichtlich eine Wachstumsrate von 8,3 % verzeichnen. Aufgrund der steigenden Nachfrage nach taktischem ISR, Grenzbewusstsein, Widerstandsfähigkeit und kollaborativer Verteidigungsinnovation wird die Region voraussichtlich das schnellste Wachstum verzeichnen. Die europäischen Verteidigungsgelder sind erheblich gestiegen, und der Europäische Verteidigungsfonds lenkt zusätzliche Ressourcen in gemeinsame Forschung, Entwicklung und Programme, einschließlich Technologien, die für das taktische Situationsbewusstsein und unbemannte Systeme relevant sind.

- Beispielsweise entschied sich die Europäische Verteidigungsagentur im März 2026 für AirbusHubschrauber, über seine Tochtergesellschaft Survey Copter, um im Rahmen eines 48-monatigen M2UAS-Programms eine Multimissionsvariante seiner taktischen Drohne Capa-X zu entwickeln. Unter Verwendung der vorhandenen Capa-X als Basis wird das Projekt ein unbemanntes Hybridflugzeug untersuchen und weiterentwickeln, das in der Lage ist, eine Reihe von Verteidigungsmissionen wie Überwachung, Aufklärung und elektronische Kriegsführung durchzuführen.

Britischer Markt für taktische UAVs

Der britische Markt belief sich im Jahr 2025 auf rund 0,22 Milliarden US-Dollar, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Deutschland Markt für taktische UAVs

Der deutsche Markt erreichte im Jahr 2025 etwa 0,23 Milliarden US-Dollar, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 0,88 Milliarden US-Dollar. Die Region entwickelt sich zu einer der attraktivsten Wachstumsregionen für taktische UAVs, da die nachhaltige militärische Modernisierung durch anhaltenden Sicherheitswettbewerb, großflächige Überwachungsanforderungen und wachsende nationale Industrieambitionen vorangetrieben wird. Das Marktwachstum wird durch eine breite Konvergenz der ISR-Priorisierung, der Entwicklung unbemannter Fähigkeiten und der Stärkung der Verteidigungsindustrie unterstützt. Die Militärausgaben in ganz Asien und Ozeanien steigen, wobei große regionale Verteidigungseinrichtungen ausdrücklich unbemannte, Abwehr- und nachrichtendienstliche Fähigkeiten verstärken.

- Beispielsweise genehmigte Indien im September 2025 ein Paket zur Beschaffung von Verteidigungsgütern im Wert von etwa 25 Milliarden US-Dollar, das auf die Modernisierung der Armee, der Luftwaffe und der Küstenwache abzielt. Das Paket umfasst zusätzliche in Russland hergestellte S-400-LangstreckenraketenLuftverteidigungssysteme, Mittelstreckentransportflugzeuge, Angriffsdrohnen, Artillerie, Überwachungssysteme und Küstensicherheitsanlagen.

Japanischer Markt für taktische UAVs

Der japanische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar und machte etwa 2,4 % des weltweiten Umsatzes aus.

Markt für taktische UAVs in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 0,36 Milliarden US-Dollar im Jahr 2025, was etwa 8,2 % des weltweiten Umsatzes entspricht.

Markt für taktische UAVs in Indien

Der indische Markt belief sich im Jahr 2025 auf rund 0,15 Milliarden US-Dollar und machte etwa 3,4 % des weltweiten Umsatzes aus.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika bietet eine selektivere, aber immer noch glaubwürdige Wachstumschance auf dem Markt, da die Nachfrage hauptsächlich durch überwachungsgeführte Sicherheitsmissionen und nicht durch groß angelegte Kriegsführungsprogramme bestimmt wird. Die größten Marktchancen liegen in der Grenzüberwachung, bei der Bekämpfung des Menschenhandels sowie in der See- und Küstenüberwachung. Der Nahe Osten und Afrika bleiben für die Produktnachfrage aufgrund der hohen Beschaffung militärischer UAVs in dieser Region, die sowohl durch den unmittelbaren Betriebsbedarf als auch durch die Modernisierungsplanung bedingt ist, von strategischer Bedeutung. Im Nahen Osten steigen die Militärausgaben und eine anhaltend hohe BedrohungSicherheitDie Umwelt unterstützt weiterhin Investitionen in unbemannte Systeme für ISR, Grenzüberwachung und Infrastrukturschutz.

- Beispielsweise erhielt das israelische Startup XTEND im November 2025 einen millionenschweren Auftrag des US-Verteidigungsministeriums zur Entwicklung und Lieferung KI-fähiger, modularer Einweg-Angriffsdrohnen für den Nahkampf. Bei den Drohnen im Rahmen des ACQME-DK-Programms handelt es sich um kleine, tödliche unbemannte Flugsysteme, die für die irreguläre Kriegsführung in dicht besiedelten städtischen und begrenzten ländlichen Gebieten konzipiert sind.

Markt für taktische UAVs in Saudi-Arabien

Der saudi-arabische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar und machte etwa 2,4 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Autonomie-Innovationen, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt für taktische UAVs ist geprägt von einem starken Wettbewerb zwischen Rüstungsunternehmen und spezialisierten kleinen UAV-Firmen, die Aufklärungs-, Umlaufmunitions- und Mehrzweckplattformen für Land-, See- und Spezialeinheiten auf kurze bis mittlere Distanz liefern. Führende Akteure wie AeroVironment, Elbit Systems, Israel Aerospace Industries, General Atomics und Textron legen Wert auf kompakte, erschwingliche Systeme mit KI-unterstützter Autonomie, modularen Nutzlasten und Multidomänen-Startkompatibilität für Infanterie-, Fahrzeug- und Schiffseinsätze.

Fortschritte bei Schwarmalgorithmen, sicheren Datenverbindungstechnologien und hybriden VTOL-Starrflügelkonstruktionen beschleunigen zusammen mit Innovationen wie 3D-gedruckten Flugzeugzellen und Schnellfeldprogrammen den Übergang von Prototyp-Drohnen auf Squad-Ebene zu massenhaft eingesetzten ISR- und Effektschichten in modernen Gefechtsfeldarchitekturen.

LISTE DER WICHTIGSTEN TAKTISCHEN UAV-UNTERNEHMEN IM PROFIL

- AeroVironment (USA)

- Elbit-Systeme(Israel)

- Israel Aerospace Industries (Israel)

- Textron Systems (USA)

- Thales (Frankreich)

- Schiebel (Österreich)

- Leonardo (Italien)

- Airbus (Frankreich)

- Quantensysteme (Deutschland)

- Luftfahrt(Israel))

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Das Pentagon erteilte dem in San Antonio ansässigen Drohnen- und Softwareunternehmen Darkhive einen Auftrag über fast 50 Millionen US-Dollar zur Skalierung seiner kleinen UAS- und Abwehrdrohnentechnologien für den militärischen Einsatz. Der Deal spiegelt die Bemühungen des US-Militärs wider, die Beschaffung von Systemen zu beschleunigen, die feindliche Drohnen in umkämpften Umgebungen erkennen, verfolgen und neutralisieren können.

- März 2026: Die US-Armee hat einen Auftrag im Wert von über 52 Millionen US-Dollar für mehr als 2.500 kleine unbemannte Flugzeugsysteme (sUAS) Skydio X10D erteilt. Der X10D ist für taktische Aufklärung, Überwachung und Aufklärung (ISR) konzipiert und versorgt Soldaten mit EchtzeitSituationsbewusstseinund Zielerfassungsunterstützung in komplexen Betriebsumgebungen.

- Februar 2026:Teledyne FLIR Defence erhielt von der Schweizer Rüstungsbeschaffungsagentur armasuisse einen Auftrag über 17,5 Millionen US-Dollar für die Lieferung mehrerer persönlicher Aufklärungssysteme Black Hornet 4 an die Schweizer Streitkräfte. Die Nanodrohnen werden in die digitale Infrastruktur des gepanzerten Ingenieurfahrzeugs Piranha 8×8 integriert und ermöglichen Live-Videos, Zielkoordinaten und Situationsdaten.

- Januar 2026: Elbit Systems hat die vollständige Übernahme des britischen Drohnenherstellers UAV Tactical Systems (UTACS) abgeschlossen und das in Leicester ansässige Joint Venture vollständig in den Besitz von Elbit überführt, während die bestehenden Mitarbeiter und Einrichtungen erhalten bleiben.

- Januar 2026: Textron Systems erhielt einen Auftrag zur Lieferung von drei unbemannten Aerosonde Mk 4.7-Vertikalstart- und Landesystemen (VTOL) an Tantita Security Services zum Schutz wichtiger nigerianischer LuftfahrzeugeÖl und Gas

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Größe (MTOW), nach Typ, nach Start- und Wiederherstellungsmethode, nach Komponente, nach Reichweite, nach Mission, nach Endbenutzer und Region |

| Nach Größe (MTOW) |

|

| Nach Typ |

|

| Nach Start- und Wiederherstellungsmethode |

|

| Nach Komponente |

|

| Nach Bereich |

|

| Durch Mission |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,42 Milliarden US-Dollar und soll bis 2034 8,31 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,1 % aufweisen wird.

Gemessen an der Mission war das Segment Nachrichtendienste, Überwachung und Aufklärung im Jahr 2025 marktführend.

Steigende Investitionen in Sensorfusionstechnologien sind ein Schlüsselfaktor für den Markt.

AeroVironment (USA), Elbit Systems (Israel) und Israel Aerospace Industries (Israel) gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf