Marktgröße, Marktanteil und Branchenanalyse für Waggonentlader, nach Produkttyp (Rotationswagendumper, Waggonkipper und andere), nach Materialhandhabungsmechanismus (mechanische Kippsysteme, pneumatische Fördersysteme und Hybridsysteme), nach Materialtyp (festes Material und flüssiges Material), nach Endverbraucherbranche (Bergbau und Metalle, Energieerzeugung, Landwirtschaft und Lebensmittelverarbeitung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Triebwagenentlader

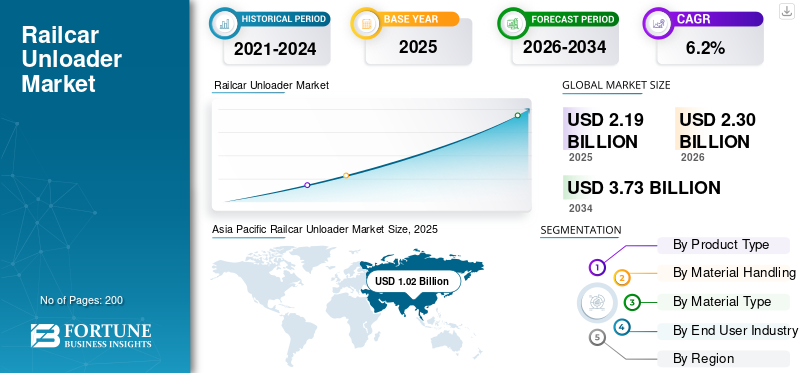

Die weltweite Marktgröße für Waggonentlader wurde im Jahr 2025 auf 2,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,30 Milliarden US-Dollar im Jahr 2026 auf 3,73 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Triebwagenentlader mit einem Marktanteil von 46,58 % im Jahr 2025.

Die Branche umfasst die Entwicklung, Herstellung, Installation und Wartung von Geräten zum Entladen von Schüttgütern aus Eisenbahnwaggons. Diese Systeme befördern Rohstoffe wie Kohle, Getreide, Mineralien, Chemikalien, Zement und Düngemittel. Waggonentlader verbessern die Betriebseffizienz, reduzieren die manuelle Arbeit und erhöhen die Sicherheit in Häfen, Kraftwerken, Bergbaustandorten und Industrieanlagen und unterstützen so globale Schüttgutumschlags- und Logistikabläufe.

Zu den Haupttreibern des Marktes gehören die steigende Nachfrage nach effizienten Lösungen für den Schüttguttransport, der wachsende Bergbau undStromerzeugungAktivitäten, Ausweitung der Agrarexporte und zunehmende Industrialisierung. Die Nachfrage nach effizienten Materialtransportsystemen, die Einführung von Automatisierung, verbesserte Sicherheitsstandards und die Entwicklung der Infrastruktur in Häfen und Schienennetzen beschleunigen das Marktwachstum zusätzlich.

Zu den Hauptakteuren auf dem globalen Markt für Waggonentlader zählen Metso, FLSmidth, Process Controls Corporation, Thyssenkrupp Industrial Solutions und die BEUMER Group. Sie konkurrieren durch fortschrittliche Schüttguthandhabungstechnologien, Automatisierungsintegration, Systeme mit hoher Kapazität, maßgeschneiderte technische Lösungen sowie auf Sicherheit und Effizienz ausgerichtete Innovationen, um ihre globale Präsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Triebwagenentlader

Die zunehmende Betonung umweltfreundlicher Technologien und Staubbekämpfungstechnologien ist ein wichtiger Markttrend

Umweltverträglichkeit und Einhaltung gesetzlicher Vorschriften prägen Designinnovationen bei Eisenbahnwaggon-Entladesystemen. Industrien, die Kohle, Zement, Düngemittel und andere Partikelmaterialien verarbeiten, unterliegen strengen Umweltnormen in Bezug auf Staubemissionen, Verschüttungskontrolle und Lärmpegel. Aus diesem Grund entwickeln Hersteller geschlossene Entladesysteme, fortschrittliche Staubunterdrückungsmechanismen und energieeffiziente Geräte. Die Anlagen verfügen außerdem über überdachte Fördersysteme und vakuumbasierte Entlader, um die Umweltbelastung zu minimieren. Dieser Trend steht im Einklang mit umfassenderen Nachhaltigkeitszielen und regulatorischen Anforderungen von Unternehmen in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums. Die Forderung nach saubereren Abläufen erhöht nicht nur die Sicherheit am Arbeitsplatz, sondern verringert auch die Umweltbelastung. Daher werden umweltoptimierte Entladelösungen bei neuen Infrastrukturprojekten immer beliebter.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Handel mit Massengütern und steigende Industrieproduktion steigern die Nachfrage nach Entladeausrüstung

Das stetige Wachstum des weltweiten Handels mit Massengütern wie Kohle, Eisenerz, Getreide, Zement, Düngemitteln und Chemikalien ist ein Haupttreiber des Marktes. Die rasche Industrialisierung in Schwellenländern und die anhaltende Nachfrage aus den Sektoren Energieerzeugung, Stahlproduktion und Landwirtschaft erhöhen das Volumen der auf der Schiene transportierten Materialien. Die Schiene bleibt ein kostengünstiges und effizientes Verkehrsmittel für den Ferntransport von Massengütern, was zu einer stärkeren Auslastung der Schienennetze führt. Da das Frachtvolumen steigt, benötigen Industrien schnellere, sicherere und effizientere Entladesysteme, um die Umschlagszeit zu minimieren und betriebliche Engpässe zu reduzieren. Moderne Waggonentlader steigern die Produktivität, begrenzen Materialverluste und unterstützen den kontinuierlichen Betrieb, was sie zu unverzichtbaren Investitionen für Häfen, Terminals und Verarbeitungsanlagen weltweit macht.

- Beispielsweise veröffentlichte die Canadian National Railway im Juli 2025 ihren Getreideplan 2025–2026, der für das Erntejahr einen Transport von 27,0–29,5 Milliarden Tonnen Getreide und verarbeitetem Getreide prognostiziert.

MARKTBEGRENZUNGEN

Volatilität in der Massengüternachfrage und im Frachtverhalten bremst Ausrüstungsinvestitionen

Schwankungen der weltweiten Nachfrage nach Massengütern wie Kohle,Eisenerz, und landwirtschaftliche Produkte können Investitionsentscheidungen in die Eisenbahnwaggon-Entladeinfrastruktur erheblich beeinflussen. Rohstoffmärkte reagieren sehr empfindlich auf Konjunkturzyklen, Handelspolitik, Energiewende und geopolitische Entwicklungen. Beispielsweise kann die Umstellung auf erneuerbare Energiequellen in bestimmten Regionen zu einem Rückgang des Kohletransportvolumens führen, während Handelsbeschränkungen den Export von Getreide oder Mineralien beeinträchtigen können. Aufgrund dieser Unsicherheit sind Terminalbetreiber und Industrieanlagen vorsichtig, wenn es darum geht, umfangreiche Investitionen in neue Entladesysteme zu tätigen. Wenn das Frachtvolumen zurückgeht oder unvorhersehbar wird, werden Kapazitätserweiterungsprojekte häufig verschoben. Diese Nachfrageschwankungen können den konsistenten Auftragseingang für Hersteller einschränken und das Gesamtwachstum des Marktes für Waggonentlader verlangsamen.

MARKTCHANCEN

Automatisierung und intelligente Materialhandhabungsintegration zur Schaffung von Wachstumschancen

Die Integration von Automatisierung, digitaler Überwachung und intelligenten Steuerungssystemen bietet erhebliche Wachstumschancen. Die Industrie setzt zunehmend auf automatisierte Entladelösungen, die mit Sensoren, Fernüberwachung und vorausschauenden Wartungsfunktionen ausgestattet sind, um die Effizienz zu steigern und die Arbeitsabhängigkeit zu verringern. Intelligente Systeme ermöglichen eine Leistungsverfolgung in Echtzeit, optimierte Entladezyklen und eine verbesserte Einhaltung der Sicherheitsvorschriften. Der Wandel hin zu Industrie 4.0-Praktiken in Bergbau, Häfen und Produktionsanlagen fördert die Nachfrage nach Waggonentladern. Darüber hinaus bietet die Nachrüstung bestehender Entlader mit Automatisierungs-Upgrades eine zusätzliche Einnahmequelle für Hersteller. Da Betreiber betriebliche Transparenz, datengesteuerte Entscheidungsfindung und reduzierte Ausfallzeiten priorisieren, sind Lieferanten, die intelligente, integrierte Entladesysteme anbieten, gut positioniert, um neue Geschäftsmöglichkeiten zu nutzen.

HERAUSFORDERUNGEN DES MARKTES

Betriebskomplexität und Wartungsanforderungen stellen eine Herausforderung für die effiziente Leistung dar

Waggon-Entladesysteme werden in anspruchsvollen Industrieumgebungen eingesetzt und transportieren abrasive, schwere oder korrosive Materialien unter ständiger Arbeitsbelastung. Dadurch werden kritische Komponenten einem Verschleiß ausgesetzt, was den Bedarf an regelmäßiger Inspektion, Wartung und dem Austausch von Teilen erhöht. Ungeplante Ausfallzeiten können Lieferketten stören, Produktionspläne verzögern und die Betriebskosten für Endbenutzer erhöhen. Darüber hinaus erfordert die Systemintegration mit Förderbändern, Lagersilos und Entladeprozesseinheiten technisches Fachwissen und präzise Koordination. Der Fachkräftemangel in bestimmten Regionen erschwert die Wartung und betriebliche Effizienz zusätzlich. Während technologische Fortschritte darauf abzielen, den Betrieb zu vereinfachen, bleibt die Sicherstellung einer gleichbleibenden Systemleistung über verschiedene Materialtypen und klimatische Bedingungen hinweg eine große Herausforderung für Betreiber.

Segmentierungsanalyse

Nach Produkttyp

Hohe Durchsatzeffizienz und Heavy-Duty-Handling stärken die Führungsposition der Kreisel-Autodumper

Je nach Produkttyp handelt es sich bei dem Markt um Waggons-Kipper, Waggons-Kipper und andere.

Das Segment der rotierenden Autodumper dominiert den Markt aufgrund seiner Fähigkeit, Schüttgüter mit hoher Kapazität effizient und kontinuierlich zu transportieren. Diese Systeme werden häufig im Bergbau, in Kohlekraftwerken, in Häfen und in Stahlproduktionsanlagen eingesetzt und ermöglichen ein schnelles Entladen mit minimalem manuellen Eingriff. Ihre Eignung für Ganzzüge und Großbetriebe sorgt für kürzere Durchlaufzeiten und einen optimierten Materialfluss. Die etablierte Infrastruktur in den wichtigsten Rohstoffexportregionen steigert die Ersatznachfrage und Systemaktualisierungen weiter und sorgt so für die Aufrechterhaltung der Segmentdominanz.

Das Segment der Waggonskipper wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen, was auf die steigende Nachfrage nach flexiblen und kostengünstigen Entladelösungen zurückzuführen ist. Ihre Eignung für den Betrieb mittlerer Kapazität und die Kompatibilität mit verschiedenen Triebwagenkonstruktionen unterstützen die zunehmende Akzeptanz in aufstrebenden Industrie- und Hafenanlagen.

Durch Materialhandhabungsmechanismus

Robuste Lasthandhabung und hohe Betriebszuverlässigkeit treiben die Dominanz mechanischer Kippsysteme voran

Hinsichtlich der Materialhandhabungsmechanismen wird der Markt in mechanische Entladesysteme,pneumatische Fördersystemeund Hybridsysteme.

Das Segment der mechanischen Entladesysteme dominiert mit dem größten Marktanteil an Eisenbahnwagenentladern aufgrund seiner hohen Tragfähigkeit, Betriebsfestigkeit und Eignung für schwere Massengüter wie Kohle, Eisenerz und Zuschlagstoffe. Diese Systeme werden häufig im Bergbau, in Häfen und in Energieerzeugungsanlagen eingesetzt, wo eine kontinuierliche Entladung großer Mengen erforderlich ist. Ihre bewährte Leistung, die geringere Betriebskomplexität im Vergleich zu fortschrittlichen Systemen und die lange Lebensdauer fördern wiederholte Installationen und Sanierungsprojekte. Die etablierte Infrastruktur in reifen Industrieregionen sorgt weiterhin für eine stabile Nachfrage und stärkt die Marktführerschaft in den großen Massengutumschlagbetrieben.

Das Segment der pneumatischen Fördersysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,1 % wachsen, was auf die steigende Nachfrage nach geschlossenem, staubfreiem Materialtransport zurückzuführen ist. Wachsende Umweltvorschriften und die Notwendigkeit einer saubereren Handhabung von Zement, Chemikalien und feinen Pulvern fördern die beschleunigte Einführung in allen Industrieanlagen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Materialtyp

Umfangreicher Massengütertransport zur Stärkung der Dominanz im Feststoffsegment

Basierend auf der Materialart wird der Markt in feste Materialien und flüssige Materialien unterteilt.

Das Feststoffsegment dominiert den Markt aufgrund der erheblichen Menge an weltweit transportierten Schüttgütern, darunter Kohle, Eisenerz, Getreide, Zement, Zuschlagstoffe und Düngemittel. Die Schiene ist nach wie vor das Hauptverkehrsmittel für den Transport dieser Güter über große Entfernungen, insbesondere in den Sektoren Bergbau, Landwirtschaft, Baugewerbe und Energieerzeugung. Das Entladen fester Materialien erfordert robuste mechanische Systeme wie Kreiselkipper und Kipper, die einen konstanten Gerätebedarf gewährleisten. Große industrielle Infrastruktur und etablierte Schienengüterverkehrskorridore unterstützen außerdem wiederkehrende Modernisierungen, Wartungsverträge und Kapazitätserweiterungen und festigen den Marktanteil des Segments sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Das Segment der flüssigen Materialien wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen, angetrieben durch den zunehmenden Schienentransport von Erdölprodukten, Chemikalien und Industrieflüssigkeiten. Steigende Sicherheitsvorschriften und die Nachfrage nach effizienten Kesselwagen-Entladesystemen beschleunigen Infrastrukturinvestitionen.

Nach Endverbraucherbranche

Hohe Transportmengen für Massenerz stärken die Dominanz des Segments Bergbau und Metalle

Basierend auf der Endverbraucherbranche ist der Markt in Bergbau und Metalle, Energieerzeugung, Landwirtschaft und Lebensmittelverarbeitung und andere unterteilt.

Das Segment Bergbau und Metalle dominiert den Markt aufgrund der enormen Mengen an Eisenerz,Kohle, Bauxit und andere Mineralien werden per Bahn zu Verarbeitungsbetrieben und Exportterminals transportiert. Große Bergbaubetriebe sind auf leistungsstarke, kontinuierliche Entladesysteme wie Kreiselkipper und robuste mechanische Lösungen angewiesen, um die Produktivität aufrechtzuerhalten und die Durchlaufzeiten zu verkürzen. Etablierte schienengebundene Bergbaukorridore in Australien, Nordamerika, Lateinamerika und Teilen Asiens tragen zusätzlich zur Nachfrage nach Ausrüstung bei. Kontinuierliche Kapazitätserweiterungen, die Modernisierung von Massengutterminals und der Ersatz veralteter Entladeinfrastruktur stärken den führenden Marktanteil des Segments weltweit.

Das Segment Landwirtschaft und Lebensmittelverarbeitung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen, unterstützt durch den zunehmenden weltweiten Getreidehandel und die Düngemittelbewegung. Die wachsende Nachfrage nach effizienten, kontaminationsfreien Schüttguthandhabungssystemen treibt Investitionen in eine moderne Eisenbahnwaggon-Entladeinfrastruktur voran.

Regionaler Ausblick für den Markt für Triebwagenentlader

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Railcar Unloader Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und wird im Prognosezeitraum voraussichtlich die schnellste CAGR verzeichnen. Die starke Bergbauproduktion in Australien, die wachsende Stahlproduktion in China und Indien sowie der zunehmende Handel mit Massengütern in ganz Südostasien treiben die Nachfrage nach Schieneninfrastruktur mit hoher Kapazität an. Die rasche Industrialisierung, Hafenmodernisierungsprojekte und staatliche Investitionen in Güterverkehrskorridore beschleunigen die Installationen zusätzlich. Der wachsende Energiebedarf und die Agrarexporte unterstützen auch die nachhaltige Beschaffung fortschrittlicher Entladesysteme in der gesamten Region.

China-Markt für Triebwagenentlader

Schätzungen zufolge wird China im Jahr 2026 rund 0,59 Milliarden US-Dollar erwirtschaften, was einen erheblichen Anteil am Weltmarktumsatz ausmacht. Die starke Bergbauproduktion, die Stahlproduktion und der Ausbau der Hafeninfrastruktur treiben weiterhin die Installation von Rotationskippern mit hoher Kapazität und Modernisierungsprojekte für Massengutterminals voran.

Indien-Markt für Triebwagenentlader

Der indische Markt wird im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen und einen wachsenden Anteil am weltweiten Umsatz ausmachen. Spezielle Güterverkehrskorridore, steigende Kohletransporte und die Ausweitung der Düngemittel- und Zementlogistik unterstützen neue Investitionen in die Entladeinfrastruktur.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen. Die Region profitiert von etablierten Schienengüterverkehrsnetzen und einem bedeutenden Massentransport von Kohle, Getreide, Chemikalien und Zuschlagstoffen. Der Ersatz veralteter Entladeinfrastruktur und die Modernisierung von Bergbau- und Hafenanlagen sorgen für eine stetige Nachfrage nach Ausrüstung. Darüber hinaus unterstützen technologische Upgrades, einschließlich Automatisierungs- und Sicherheitsverbesserungen, kontinuierliche Investitionen in den USA und Kanada.

US-Markt für Triebwagenentlader

Die USA werden im Jahr 2026 rund 0,35 Milliarden US-Dollar erreichen, angetrieben durch den Ersatz alternder Infrastruktur, Getreideexporte und die Modernisierung der Bergbaulogistik, die eine stetige Nachfrage nach automatisierten Entladesystemen aufrechterhalten.

Europa

Europa stellt den drittgrößten Markt dar, unterstützt durch eine gut entwickelte Schienenlogistik und Industrieinfrastruktur. Die Nachfrage wird durch grenzüberschreitenden Massenhandel, Agrarexporte und Metallverarbeitungsaktivitäten getrieben. Strenge Umweltvorschriften fördern die Einführung geschlossener und staubkontrollierter Entladesysteme. Projekte zur Sanierung der Infrastruktur und der Wandel hin zu energieeffizienten Materialtransporttechnologien tragen zusätzlich zu einem stabilen Marktwachstum in Deutschland, Frankreich und Osteuropa bei.

Deutschland Markt für Triebwagenentlader

Der deutsche Markt wird im Jahr 2026 auf rund 0,12 Milliarden US-Dollar geschätzt, was einen moderaten Anteil am weltweiten Umsatz ausmacht. Der grenzüberschreitende Massenhandel, die Modernisierung des industriellen Materialtransports und die Einhaltung von Umweltauflagen treiben die Einführung geschlossener und effizienter Entladesysteme voran.

Britischer Markt für Triebwagenentlader

Es wird erwartet, dass das Vereinigte Königreich im Jahr 2026 0,08 Milliarden US-Dollar einnimmt, was einem geringeren Anteil am weltweiten Umsatz entspricht. Initiativen zur Hafensanierung, zum Transport von Zuschlagstoffen und zur Erneuerung der Infrastruktur unterstützen die schrittweise Einführung fortschrittlicher Technologien zum Entladen von Eisenbahnwaggons.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika sowie der Nahe Osten und Afrika, erlebt eine allmähliche Marktexpansion, die durch Bergbauinvestitionen und Hafenentwicklungsprojekte vorangetrieben wird. Brasilien, Südafrika und Saudi-Arabien stärken die Bahnanbindung, um den Mineralienexport und die industrielle Diversifizierung zu unterstützen. Obwohl weiterhin Infrastrukturlücken bestehen, wird erwartet, dass zunehmende ausländische Direktinvestitionen und Rohstoffhandelsaktivitäten den Anbietern von Eisenbahnwaggon-Entladesystemen stetige Chancen bieten werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovation und maßgeschneidertes Engineering stärken den Marktwettbewerb

Der Markt zeichnet sich durch das Vorhandensein etablierter Massen ausMaterialtransportgeräteHersteller konkurrieren um technologische Leistungsfähigkeit, Systemzuverlässigkeit und Projektabwicklungskompetenz. Führende Unternehmen wie Metso, FLSmidth, TAKRAF Group, Thyssenkrupp Industrial Solutions und BEUMER Group konzentrieren sich auf die Lieferung von Rotationskippern, Waggonkippern und integrierten Fördersystemen mit hoher Kapazität, die auf Bergbau, Häfen und Energieerzeugungsanlagen zugeschnitten sind. Unternehmen legen Wert auf maßgeschneiderte Lösungen, die die Kompatibilität mit standortspezifischen Schienenkonfigurationen und Materialeigenschaften sicherstellen und langfristige Kundenbeziehungen und Folgeverträge stärken.

Der Wettbewerb wird außerdem durch Fortschritte in der Automatisierung, der digitalen Überwachung und umweltfreundlichen Entladetechnologien geprägt. Marktteilnehmer investieren in Werkzeuge zur vorausschauenden Wartung, Staubunterdrückungssysteme und energieeffiziente Designs, um ihr Angebot zu differenzieren. Strategische Partnerschaften, Servicevereinbarungen und Lebenszyklus-Supportverträge verbessern wiederkehrende Einnahmequellen und die Kundenbindung. Darüber hinaus ermöglicht die regionale Expansion in aufstrebende Bergbau- und Exportzentren den Unternehmen die Sicherung infrastrukturbezogener Projekte. Starke Kundendienstnetze und die Fähigkeit, komplexe, groß angelegte Installationen zu verwalten, bleiben entscheidende Wettbewerbsvorteile.

Liste der wichtigsten Unternehmen auf dem Markt für Eisenbahnwaggon-Entlader im Profil

- Thyssenkrupp AG (Deutschland)

- Dover Corporation(DoverMEI) (USA)

- Coperion GmbH (Deutschland)

- Martin Engineering(UNS.)

- Kinergy Group (USA)

- Vortex Global Limited(VEREINIGTES KÖNIGREICH.)

- Bruks Siwertell(Schweden)

- NPK Construction Equipment Inc. (USA)

- Airmatic Inc. (USA)

- BEUMER Group (Deutschland)

- Cambelt International Corporation (USA)

- Telestack Ltd. (Irland)

- AUMUND Fördererbau GmbH (Deutschland)

- Metso Outotec Corporation (Finnland)

- Process Controls Corporation (USA)

- FLSmidth (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Metso hat durch die Integration der Technologien von MRA Automation in seine globalen Angebote intelligente Lösungen für den Schüttguttransport weiterentwickelt und so die digitale Steuerung für Kipper und Entlader von Eisenbahnwaggons verbessert.

- Februar 2026:Bruks Siwertell brachte einen straßenmobilen Siwertell-Schiffsentlader der nächsten Generation auf den Markt, der über fortschrittliche Steuerungssysteme zur Optimierung von Leistung, Sicherheit und Betrieb an Standorten für den Umschlag trockener Massengüter verfügt.

- Januar 2026:Die BEUMER Group hat in Taicang, China, eine hochmoderne Produktionsanlage eingeweiht und damit die weltweite Produktionskapazität zur Unterstützung von Materialhandhabungs- und Automatisierungslösungen erweitert.

- Januar 2026:Thyssenkrupp bestätigte ein robustes EBIT und hielt an seinen Prognosen für das Gesamtjahr im Zuge der Portfolioumgestaltung fest. Dies unterstreicht den anhaltenden strategischen Fokus auf Industrielösungen, die auch die Infrastruktur für den Materialtransport umfassen.

- Dezember 2025:Die Virta-Tochtergesellschaft von Fluor erwarb die Overland Conveyor Products Group von FLSmidth und transferierte dabei geistiges Eigentum, Technologie und Personal. Dies signalisierte eine strategische Portfolioumgestaltung in den Bereichen Schüttguttransport, einschließlich der Schienengüterverkehrsinfrastruktur.

- September 2025:Metso sicherte sich einen Auftrag im Wert von 18 Millionen US-Dollar für den Austausch alternder Waggon-Kipperzellen für einen Bergbaukunden in Pilbara, Australien, einschließlich Entwurf, Lieferung und Installation zur Verbesserung der Sicherheit, Zuverlässigkeit und Wartbarkeit bei Massenumschlagvorgängen.

- Oktober 2024:Metso bestätigte einen Auftrag über 12 Millionen US-Dollar zur Lieferung eines modernisierten Waggons mit erhöhter Effizienz und geringerem Verschüttungsaufwand für einen Bergbaukunden im asiatisch-pazifischen Raum.

BERICHTSBEREICH

Die globale Marktanalyse für Schienenfahrzeugentlader bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Materialhandhabungsmechanismus, Materialtyp, Material, Endverbraucherindustrie und Region |

| Nach Produkttyp |

|

| Durch Materialhandhabungsmechanismus |

|

| Nach Materialtyp |

|

| Nach Endverbraucherbranche |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,19 Milliarden US-Dollar und soll bis 2034 3,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,2 % aufweisen wird.

Das Segment der rotierenden Autodumper war Marktführer.

Der zunehmende Handel mit Massengütern und die Industrieproduktion steigern die Nachfrage nach Entladegeräten.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf