Marktgröße, Anteil und Branchenanalyse der verteilten KI-Infrastruktur, nach Komponente (Hardware, Software und Dienste), nach Bereitstellung (Cloud, vor Ort, Hybrid und Edge), nach Arbeitslast (Schulung, Inferenz sowie Datenverarbeitung und Orchestrierung), nach Endbenutzer (BFSI, Gesundheitswesen, Fertigung, Automobil, Einzelhandel, Telekommunikation, Regierung und Verteidigung und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für verteilte KI-Infrastruktur

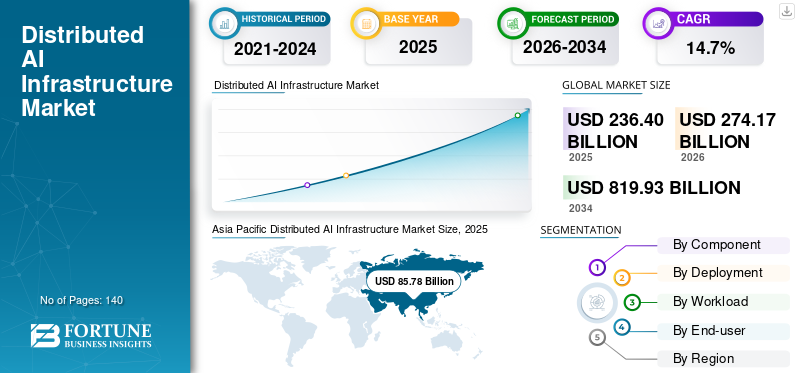

Die globale Marktgröße für verteilte KI-Infrastruktur wurde im Jahr 2025 auf 236,40 Milliarden US-Dollar geschätzt. Der Markt soll von 274,17 Milliarden US-Dollar im Jahr 2026 auf 819,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,7 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für verteilte KI-Infrastruktur mit einem Marktanteil von 27,82 % im Jahr 2025.

Der Markt für verteilte KI-Infrastruktur bezieht sich auf Systeme, die es der Agenten-KI ermöglichen, in miteinander verbundenen Umgebungen zu operieren und breitere KI-Ökosysteme zu bilden, die Cloud-, On-Premise- und Edge-Standorte umfassen. Diese Systeme fungieren oft als Teil eines verteilten KI-Hubs und ermöglichen eine nahtlose Koordination von Modellen, Daten und Rechenressourcen. Es umfasst Hardware wie Server und GPUs, Software zur Verwaltung von Daten und KI-Modellen sowie Dienste für Bereitstellung und Support. Diese Lösungen unterstützen Unternehmen bei der effizienten Verarbeitung großer Datenmengen, unterstützen die autonome Entscheidungsfindung und ermöglichen Einblicke in Echtzeit. Sie werden häufig in Branchen wie BFSI, Gesundheitswesen, Fertigung, Automobilindustrie, Einzelhandel usw. eingesetzt.Telekommunikation, Regierung und Verteidigung und andere, um Effizienz, Skalierbarkeit und Automatisierung zu verbessern.

NVIDIA Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, Advanced Micro Devices, Inc., Intel Corporation, Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc. und Lenovo Group Limited sind die Top-Player auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für verteilte KI-Infrastruktur

- Marktgröße 2025: 236,40 Milliarden US-Dollar

- Marktgröße 2026: 274,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 819,93 Milliarden US-Dollar

- CAGR: 14,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 27,82 % im Jahr 2025.

- Hardware hatte im Jahr 2025 den größten Anteil (61,3 %) nach Komponenten.

- Die Cloud hatte im Jahr 2025 den größten Anteil (46,7 %) nach Bereitstellung.

Nordamerika

Hält den zweitgrößten Marktanteil, unterstützt durch Hyperscaler, fortschrittliche Rechenzentren und eine hohe KI-Einführung in allen Branchen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 85,78 Milliarden US-Dollar, angetrieben durch den schnellen Ausbau der KI-Infrastruktur und starke staatliche Unterstützung.

Europa

Hält einen bedeutenden Marktanteil, angetrieben durch die Einführung von KI in Unternehmen, Initiativen zur Datensouveränität und die industrielle digitale Transformation.

UNS.

Der Markt wurde im Jahr 2025 auf 71,72 Milliarden US-Dollar geschätzt.

Japan

Im Jahr 2025 wurde der Markt auf 11,05 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für verteilte KI-Infrastruktur

Die Verlagerung hin zu Edge- und verteilter KI, die Echtzeitverarbeitungsfunktionen vorantreibt, wird ein bedeutender Markttrend sein

Unternehmen setzen zunehmend KI-Infrastrukturplattformen näher am Punkt der Datengenerierung ein, um eine schnellere Verarbeitung und Echtzeit-Entscheidungsfindung im gesamten Betrieb zu ermöglichen. Dieser Ansatz, der häufig durch eine KI-Cloud-Infrastruktur und verteilte KI-Netzwerke unterstützt wird, trägt dazu bei, die Latenz zu reduzieren, die Datenübertragungskosten zu senken und die Effizienz von Anwendungen zu verbessern, die nicht ausschließlich auf zentralisierte Umgebungen angewiesen sind. Es unterstützt außerdem eine bessere Ressourcennutzung und steigert die Leistung in Szenarien, die sofortige Erkenntnisse und eine kontinuierliche Datenverarbeitung erfordern. Die Akzeptanz gewinnt in Branchen wie Fertigung, Telekommunikation, Gesundheitswesen, Einzelhandel und Automobilindustrie an Dynamik, angetrieben durch den Bedarf an Automatisierung, Überwachung, vorausschauender Wartung und verbesserter Kundenbindung durch fortschrittliche KI-Infrastrukturlösungen.

- Gartner schätzt, dass bis 2025 75 % der von Unternehmen generierten Daten außerhalb traditioneller zentraler Rechenzentren oder Cloud-Umgebungen erstellt und verarbeitet werden, was den zunehmenden Wandel hin zu verteilten und Edge-basierten KI-Infrastrukturen unterstreicht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Echtzeitverarbeitung und KI-Anwendungen mit geringer Latenz, um das Marktwachstum voranzutreiben

Unternehmen investieren erheblich in KI-Schulungsinfrastruktur und leistungsstarke KI-Infrastruktur, um branchenübergreifend fortschrittliche Analysen, Automatisierung und groß angelegte Modellentwicklung zu unterstützen. Die wachsende Komplexität von KI-Workloads erfordert robuste Rechenkapazitäten, einschließlich GPUs, Beschleuniger und skalierbare Datenverarbeitungssysteme, um Effizienz und Zuverlässigkeit sicherzustellen. Unternehmen erweitern die KI-Cloud-Infrastruktur neben lokalen und hybriden Umgebungen, um steigende Datenmengen zu bewältigen und die Rechenleistung zu verbessern. Diese Erweiterung beschleunigt die Einführung in Sektoren wie BFSI, Gesundheitswesen, Fertigung und Telekommunikation, da Unternehmen KI in ihre Kerngeschäftsabläufe integrieren, unterstützt durch umfassende KI-Infrastrukturdienste. Dies wiederum treibt das Wachstum des Marktes für verteilte KI-Infrastruktur voran.

- Laut NVIDIA erreichte der Umsatz mit Rechenzentren im Geschäftsjahr 2025 115,2 Milliarden US-Dollar, was die starke Nachfrage nach KI-gesteuerter Computerinfrastruktur widerspiegelt.

MARKTBEGRENZUNGEN

Hohe Infrastrukturkosten und Energieverbrauch im Zusammenhang mit KI-Bereitstellungen stellen eine Herausforderung für das Marktwachstum dar

Unternehmen müssen im Vorfeld erhebliche Investitionen in den Aufbau und die Skalierung verteilter KI-Umgebungen tätigen, einschließlich leistungsstarker KI-Infrastruktur, fortschrittlicher Netzwerke und Speichersysteme. Der Einsatz von GPUs, Beschleunigern und KI-Trainingsinfrastruktur erfordert erhebliche Kapitalaufwendungen, was eine groß angelegte Einführung für kleine und mittlere Unternehmen schwierig macht. Darüber hinaus erfordern KI-Arbeitslasten einen hohen Energieverbrauch, erhöhen die Betriebskosten und werfen Bedenken hinsichtlich der Nachhaltigkeit und Stromverfügbarkeit auf. Diese Herausforderungen verschärfen sich, wenn Unternehmen die KI-Cloud-Infrastruktur und die lokalen Funktionen erweitern, um wachsende Arbeitslasten, komplexe Datenflüsse und verteilte KI-Netzwerkanforderungen zu unterstützen.

- Nach Angaben der Internationalen Energieagentur (IEA) sind Rechenzentren für etwa 1 bis 1,5 % des weltweiten Stromverbrauchs verantwortlich, was den steigenden Energiebedarf der Computerinfrastruktur verdeutlicht.

MARKTCHANCEN

Erweiterung der Edge-Computing-Infrastruktur, die Möglichkeiten für die Einführung von DPUs schafft

Die zunehmende Durchdringung vonkünstliche IntelligenzDie Entwicklung in den Schwellenländern eröffnet neue Wachstumsmöglichkeiten für Anbieter von KI-Infrastrukturdiensten und skalierbaren KI-Infrastrukturlösungen. Die schnelle digitale Transformation, steigende IT-Ausgaben von Unternehmen und eine verbesserte Konnektivität ermöglichen es Unternehmen, KI-gesteuerte Systeme in großem Maßstab einzuführen. Darüber hinaus erweitern Branchen wie das verarbeitende Gewerbe, das Gesundheitswesen, der Einzelhandel und die Logistik den Einsatz von KI für Automatisierung, Analyse und Betriebsoptimierung. Diese wachsende Akzeptanzbasis ermutigt Anbieter, flexible KI-Infrastrukturplattformen zu entwickeln, die Cloud-, Edge- und On-Premise-Funktionen integrieren und so das langfristige Marktpotenzial stärken.

- Laut IDC werden die weltweiten Ausgaben für KI bis 2027 voraussichtlich 500 Milliarden US-Dollar überschreiten, was ein starkes Wachstumspotenzial in allen Branchen und Regionen widerspiegelt.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Hardware-Segment ist aufgrund hoher Kapitalinvestitionen in die KI-Infrastruktur führend

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment führt den Markt mit einem Marktanteil von 61,3 % im Jahr 2025 an, was auf die hohe Kapitalintensität der KI-Infrastruktur zurückzuführen ist, die durch die starke Nachfrage nach GPUs, KI-Beschleunigern, Servern und Netzwerkgeräten angetrieben wird, die für Trainings- und Inferenz-Workloads erforderlich sind. Diese Komponenten bilden das Kernfundament verteilter KI-Systeme, was zu deutlich höheren Vorabausgaben führt, die durch umfangreiche Investitionen von Hyperscalern und Unternehmen in Rechenzentren weiter unterstützt werdenHochleistungsrechnenInfrastruktur.

Das Dienstleistungssegment dürfte im Prognosezeitraum mit der höchsten CAGR von 16,5 % wachsen, da die Bereitstellung und Verwaltung verteilter KI-Umgebungen in Cloud-, On-Premise- und Edge-Systemen immer komplexer wird. Unternehmen verlassen sich auf Beratung, Integration und Managed Services, um Qualifikationslücken zu schließen und eine effiziente Bereitstellung, Optimierung und Skalierung der KI-Infrastruktur sicherzustellen, insbesondere da die Akzeptanz branchenübergreifend zunimmt.

Durch Bereitstellung

Cloud-Segment führt aufgrund skalierbarer und flexibler Infrastruktur

Basierend auf der Bereitstellung wird der Markt in Cloud, On-Premises, Hybrid und Edge unterteilt.

Das Cloud-Segment hatte im Jahr 2025 mit 46,7 % den größten Anteil, da es in der Lage ist, eine skalierbare, flexible und kosteneffiziente Infrastruktur für KI-Workloads bereitzustellen, die es Unternehmen ermöglicht, Modelle ohne große Vorabinvestitionen in die physische Infrastruktur bereitzustellen und zu verwalten. Die starke Präsenz von Hyperscalern wie AWS, Microsoft Azure und Google Cloud sowie deren kontinuierliche Investitionen in KI-Fähigkeiten treiben die weit verbreitete Cloud-Einführung in Unternehmen weiter voran.

Das Edge-Segment wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach Echtzeit-Datenverarbeitung und Anwendungen mit geringer Latenz in allen Branchen voraussichtlich mit der höchsten CAGR von 17,0 % wachsen. Da Anwendungsfälle wie autonome Systeme, industrielle Automatisierung und intelligente Geräte zunehmen, setzen Unternehmen auf Edge-Bereitstellungen, um Daten näher an der Quelle zu verarbeiten und die Leistung zu verbessern.

Nach Arbeitsbelastung

Schulungssegment führt aufgrund hoher Rechenanforderungen

Basierend auf der Arbeitsbelastung wird der Markt in Training, Inferenz sowie Datenverarbeitung und Orchestrierung unterteilt.

Aufgrund der hohen Rechenintensität, die für die Erstellung, Feinabstimmung und Skalierung fortschrittlicher KI-Modelle erforderlich ist, hielt das Trainingssegment im Jahr 2025 den maximalen Anteil von 40,6 %. Diese Workloads erfordern große Datenmengen, leistungsstarke GPUs, Beschleuniger, Speicher und Netzwerkressourcen, was im Vergleich zu anderen Workload-Typen höhere Infrastrukturausgaben zur Folge hat.

Es wird erwartet, dass das Inferenzsegment im Prognosezeitraum die höchste CAGR von 15,9 % verzeichnen wird, da Unternehmen nach Abschluss der Schulung zunehmend KI-Modelle in realen Anwendungen einsetzen. Der zunehmende Einsatz von KI in den Bereichen Automatisierung, Kundenservice, Betrugserkennung, vorausschauende Wartung und Edge-Anwendungen erhöht den Bedarf an einer schnellen, kontinuierlichen und skalierbaren Inferenzinfrastruktur.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Telekommunikationssegment führt aufgrund hoher Netzwerkdatenmengen

Nach Endbenutzern ist der Markt in BFSI, Gesundheitswesen, Fertigung, Automobil, Einzelhandel, Telekommunikation, Regierung und Verteidigung und andere unterteilt.

Im Jahr 2025 hielt das Telekommunikationssegment mit 21,0 % den größten Anteil, da es stark auf verteilte Infrastrukturen, hohen Datenverkehr und den zunehmenden Einsatz von KI für Netzwerkoptimierung, vorausschauende Wartung, Kundenanalysen und 5G-fähige Dienste angewiesen ist. Telekommunikationsbetreiber benötigen außerdem groß angelegte Cloud-, Edge- undRechenzentrumInvestitionen zur Verwaltung der Netzwerkleistung in Echtzeit und zur Unterstützung KI-gesteuerter Konnektivitätsdienste.

Das Automobilsegment dürfte im Prognosezeitraum aufgrund der zunehmenden Einführung von KI beim autonomen Fahren, ADAS, vernetzten Fahrzeugen und der intelligenten Fertigung mit der maximalen CAGR von 17,8 % wachsen. Der wachsende Bedarf an Echtzeitverarbeitung, Simulation, Fahrzeugdatenanalyse und Edge-basierter Intelligenz erhöht die Nachfrage nach verteilter KI-Infrastruktur in der gesamten Automobil-Wertschöpfungskette.

Regionaler Ausblick auf den Markt für verteilte KI-Infrastruktur

Geografisch ist der Markt in Nordamerika, Südamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt, dessen Wert im Jahr 2025 85,78 Milliarden US-Dollar erreichen wird. Der Markt wird durch den schnellen Ausbau der KI-Infrastruktur in großen Volkswirtschaften wie China, Indien, Japan und Südkorea vorangetrieben. Starke staatliche Unterstützung, zunehmende Cloud-Nutzung und steigende Investitionen in 5G und industrielle Automatisierung beschleunigen das Wachstum. Die große Unternehmensbasis der Region und die hohe Nachfrage in den Bereichen Telekommunikation, Fertigung und Automobilbau stärken ihre führende Position weiter.

Japanischer Markt für verteilte KI-Infrastruktur

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 11,05 Milliarden US-Dollar und machte etwa 4,7 % des weltweiten Umsatzes aus.

China-Markt für verteilte KI-Infrastruktur

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 37,32 Milliarden US-Dollar im Jahr 2025, was etwa 15,8 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für verteilte KI-Infrastruktur

Der indische Markt wurde im Jahr 2025 auf rund 12,19 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika hält aufgrund der Präsenz großer Technologieunternehmen, Hyperscaler und einer fortschrittlichen Rechenzentrumsinfrastruktur den zweitgrößten Anteil. Die hohe Akzeptanz von KI in Branchen wie BFSI, Gesundheitswesen und Telekommunikation treibt weiterhin die Nachfrage an. Kontinuierliche Investitionen in Innovation und Hochleistungsrechnen unterstützen das Marktwachstum zusätzlich.

US-Markt für verteilte KI-Infrastruktur

Der US-Markt wurde im Jahr 2025 auf etwa 71,72 Milliarden US-Dollar geschätzt, was etwa 30,3 % des Umsatzes ausmachte.

Europa

Europa hat aufgrund der zunehmenden KI-Einführung in regulierten Branchen wie BFSI, Gesundheitswesen und Fertigung einen erheblichen Anteil. Starker Fokus aufDatenschutz, Datensouveränität und sichere Infrastruktur fördern die Akzeptanz in Unternehmen. Auch Initiativen zur industriellen Automatisierung und digitalen Transformation in der gesamten Region unterstützen das Wachstum.

Britischer Markt für verteilte KI-Infrastruktur

Der britische Markt hatte im Jahr 2025 einen Wert von rund 8,72 Milliarden US-Dollar, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für verteilte KI-Infrastruktur

Der deutsche Markt erreichte im Jahr 2025 etwa 8,95 Millionen US-Dollar, was etwa 3,8 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika dürften aufgrund steigender Investitionen in KI, Cloud-Infrastruktur und Smart-City-Projekte mit der zweithöchsten CAGR wachsen. Regierungen in allen GCC-Ländern und anderen Regionen fördern aktivdigitale Transformationund KI-Einführung. Der Ausbau der Telekommunikationsnetze und Initiativen des öffentlichen Sektors beschleunigen die Nachfrage weiter.

GCC-Markt für verteilte KI-Infrastruktur

Der GCC-Markt erreichte im Jahr 2025 rund 5,44 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Umsatzes entspricht.

Südamerika

Es wird erwartet, dass Südamerika aufgrund der schrittweisen Einführung von KI und der Verbesserung der digitalen Infrastruktur durchschnittlich wachsen wird. Brasilien und Argentinien erhöhen ihre Investitionen in Cloud- und Unternehmenstechnologien. Allerdings könnten wirtschaftliche Herausforderungen und eine begrenzte Großinfrastruktur das Gesamtwachstumstempo bremsen.

Brasilien: Markt für verteilte KI-Infrastruktur

Der brasilianische Markt wurde im Jahr 2025 auf rund 4,51 Milliarden US-Dollar geschätzt, was etwa 1,9 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure führen neue Lösungen ein, um ihre Marktpositionierung zu stärken

Die Akteure führen neue Lösungen ein, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus bleiben. Sie priorisieren außerdem die Erweiterung ihres Portfolios, strategische Kooperationen sowie Akquisitionen und Partnerschaften, um ihr Angebot zu stärken. Solche strategischen Einführungen ermöglichen es Technologieunternehmen, ihren Marktanteil in der verteilten KI-Infrastruktur in einer sich schnell entwickelnden Landschaft zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR VERTEILTE KI-INFRASTRUKTUR, DIE IM BERICHT PROFILIERT WERDEN

- NVIDIA Corporation(UNS.)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc.(UNS.)

- Google LLC (USA)

- Advanced Micro Devices, Inc. (USA)

- Intel Corporation(UNS.)

- Dell Technologies Inc.(UNS.)

- Hewlett Packard Enterprise Company (USA)

- Cisco Systems, Inc. (USA)

- Lenovo Group Limited (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026: Amazon kündigte Pläne zur Kommerzialisierung seiner Trainium-KI-Chips für externe Unternehmens- und Cloud-Kunden an. Dieser Schritt erweitert seine Präsenz auf dem KI-Hardwaremarkt und erhöht den Wettbewerb bei Beschleunigertechnologien weltweit.

- März 2026: NVIDIA, AWS und Google Cloud haben die Zusammenarbeit ausgeweitet, um skalierbare Lösungen zu entwickelnKI-Infrastrukturfür Training, Inferenz und verteilte Arbeitslasten. Diese Initiative stärkt cloudbasierte KI-Funktionen und unterstützt unternehmensweite Bereitstellungen auf globalen Märkten.

- März 2026: Meta unterzeichnete einen mehrjährigen Vertrag mit Amazon Web Services für die Unterstützung einer groß angelegten KI-Recheninfrastruktur. Die Partnerschaft unterstützt wachsende KI-Arbeitslasten mithilfe maßgeschneiderter Chips und skalierbarer cloudbasierter Plattformen effizient.

- März 2026: NVIDIA hat sich mit globalen Telekommunikationsbetreibern zusammengetan, um verteilte KI-Grids über Telekommunikationsnetzwerke weltweit einzuführen. Diese Lösungen ermöglichen Echtzeit-Inferenz durch die effiziente Integration der KI-Infrastruktur in Edge- und Netzwerkumgebungen.

- März 2026: Hewlett Packard Enterprise hat von NVIDIA betriebene KI-Grid-Lösungen für den weltweiten Einsatz in Unternehmen eingeführt. Diese Angebote bieten eine verteilte KI-Infrastruktur mit geringer Latenz für Echtzeitanwendungen in verschiedenen Branchen und Geschäftsumgebungen.

- März 2026: NVIDIA, AWS und Google Cloud haben ihre Zusammenarbeit ausgeweitet, um eine skalierbare KI-Infrastruktur für Training, Inferenz und verteilte Arbeitslasten zu entwickeln. Diese Initiative stärkt cloudbasierte KI-Funktionen und unterstützt unternehmensweite Bereitstellungen auf globalen Märkten.

- Februar 2026: Google Cloud hat Tensor-Verarbeitungseinheiten der achten Generation auf den Markt gebracht, um die Leistung und Effizienz von KI-Rechnern zu verbessern. Die neuen Chips unterstützen umfangreiche Trainings- und Inferenz-Workloads mit verbesserter Skalierbarkeit in cloudbasierten Umgebungen.

BERICHTSBEREICH

Die globale Marktanalyse für verteilte KI-Infrastruktur bietet eine detaillierte Untersuchung der Größe und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, wichtigen Entwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, nach Bereitstellung, nach Arbeitslast, nach Endbenutzer und nach Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Arbeitsbelastung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 236,40 Milliarden US-Dollar und soll bis 2034 819,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 85,78 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,7 % wächst.

Gemessen an der Arbeitsbelastung lag das Schulungssegment an der Spitze des Marktes.

Die zunehmende Einführung von KI, die Cloud- und Edge-Erweiterung sowie steigende Investitionen in Hochleistungsinfrastruktur treiben das Marktwachstum voran.

NVIDIA Corporation, Microsoft Corporation und Amazon Web Services, Inc. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Der Bedarf an Echtzeitverarbeitung, skalierbaren Cloud- und Edge-Systemen sowie einer verbesserten KI-Leistung treibt die Akzeptanz voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf