Marktgröße, Anteil und Branchenanalyse für verteilte Clouds, nach Anwendung (Edge Computing, Content Delivery, Internet der Dinge und andere), nach Servicetyp (Datensicherheit, Datenspeicherung, Netzwerk und andere), nach Unternehmenstyp (KMU und Großunternehmen), nach Branche (BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, IT und Telekommunikation, Regierung und Verteidigung, Medien und Unterhaltung und andere) und regionale Prognose, 2026–2034

Größe des verteilten Cloud-Marktes und Zukunftsausblick

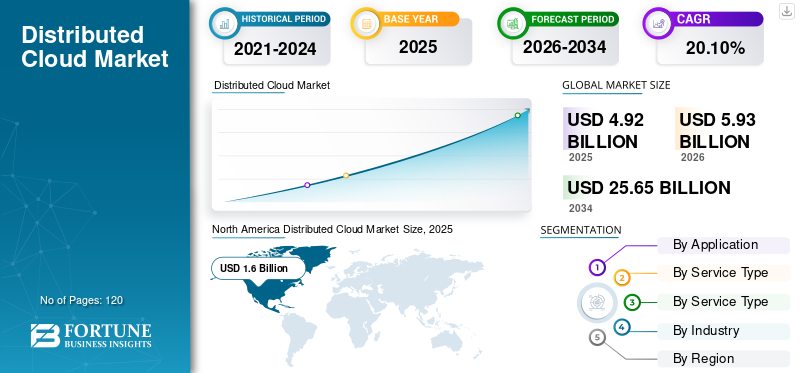

Die globale Marktgröße für verteilte Clouds wurde auf USD geschätzt4,92Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen5,93Milliarden im Jahr 2026 auf USD25.65Milliarden bis 2034, was einem CAGR von entspricht20,10 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von33,00 %im Jahr 2025.

Unter „Distributed Cloud“ versteht man die Verteilung öffentlicher Cloud-Dienste über mehrere physische Standorte, einschließlich öffentlicher Clouds, privater Clouds oder Edge-Umgebungen, während sie gleichzeitig zentral vom Cloud-Dienstanbieter verwaltet werden. Dieses Modell dezentralisiert Cloud-Dienste an verschiedenen Standorten und macht sie näher an den Benutzern oder spezifischen Geschäftsanforderungen, während gleichzeitig die zentrale Verwaltung und die Betriebskonsistenz gewahrt bleiben. Es wird erwartet, dass der Markt in den kommenden Jahren aufgrund der steigenden Nachfrage nach Anwendungen mit geringer Latenz, Echtzeitanwendungen, Einhaltung gesetzlicher Vorschriften, Edge Computing und Multi-Cloud-Strategien erheblich wachsen wird. Da Unternehmen zunehmend KI, IoT und 5G einsetzen und eine größere Flexibilität und Skalierbarkeit ihrer Cloud-Infrastruktur anstreben, steht das verteilte Cloud-Modell vor einer breiten Akzeptanz. Darüber hinaus gehen wichtige Marktteilnehmer wie Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation und Amazon Web Services strategische Partnerschaften mit Telekommunikationsunternehmen ein, um die 5G-Infrastruktur zu nutzen und die Edge-Computing-Funktionen zu verbessern. Diese Partnerschaften tragen dazu bei, verteilte Cloud-Dienste in 5G-Netzwerke zu integrieren und ermöglichen so eine geringe Latenz und Datenverarbeitung in Echtzeit.

Die Einführung und Transformation einer verteilten Cloud-Infrastruktur aufgrund einer steigenden Nachfrage nach Remote-Arbeit,digitale Transformationund cloudbasierte Dienste. Plattformen wie Zoom, Microsoft Teams, Google Meet und andere Tools für die Zusammenarbeit erlebten während der Pandemie eine beispiellose Nachfrage. Diese Cloud-Infrastruktur ermöglichte eine schnelle Skalierung dieser Dienste und die Bewältigung des massiven Benutzeranstiegs, wodurch minimale Latenzzeiten und eine verbesserte Leistung bei virtuellen Meetings gewährleistet wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum verteilten Cloud-Markt

- Marktgröße 2025: 4,92 Milliarden US-Dollar

- Marktgröße 2026: 5,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 25,65 Milliarden US-Dollar

- CAGR: 20,10 % von 2026–2034

- Nordamerika dominierte den verteilten Cloud-Markt mit einem Anteil von 33,00 % im Jahr 2025.

- Das Edge-Computing-Segment wird im Jahr 2026 voraussichtlich den größten Anteil von 41,58 % ausmachen.

- Das Datenspeichersegment wird im Jahr 2026 voraussichtlich einen Anteil von 36,26 % halten.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 1,60 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,87 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,37 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,10 % wachsen.

Europa

Auf Europa entfielen im Jahr 2025 1,16 Milliarden US-Dollar und im Jahr 2026 sollen es 1,37 Milliarden US-Dollar sein.

UNS.

Der verteilte Cloud-Markt wird im Jahr 2026 voraussichtlich 1,32 Milliarden US-Dollar erreichen.

Japan

Der verteilte Cloud-Markt wird im Jahr 2026 voraussichtlich 0,35 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Die wachsende Nachfrage nach verbesserter Datenverarbeitung und KI-Workloads fördert das Marktwachstum

Verteilte Cloud-Umgebungen ermöglichen die Bereitstellung von KI-Modellen näher an Datenquellen, reduzieren die Latenz und verbessern die Entscheidungsfindung in Echtzeit. Generative KI profitiert von der verteilten Architektur, die nachhaltige Rechenleistung für Aufgaben wie die Erzeugung natürlicher Sprache, Bildsynthese und groß angelegte Datenanalyse erfordert. Dies sorgt für eine schnellere Verarbeitung und Inferenz, indem die Rechenlast auf mehrere Edge-Standorte verteilt wird. Generative KI-Modelle können in Verbindung mit einer verteilten Cloud die Zuweisung von Cloud-Ressourcen optimieren. Durch die Analyse von Datenmustern und die Vorhersage von Arbeitslastanforderungen kann KI die Bereitstellung von Cloud-Ressourcen in Echtzeit automatisieren, wodurch eine effiziente Nutzung der Rechenleistung gewährleistet und Kosten gesenkt werden. Generative KIwird dieses Wachstum durch die Automatisierung von Prozessen, die Optimierung der Ressourcennutzung und die Schaffung innovativer cloudbasierter Dienste weiter beschleunigen.

Markttrends

Steigende Nachfrage nach Integration von Edge Computing in Cloud-Netzwerken kurbelt den Markt an

Edge Computing verarbeitet Daten näher an der Erzeugungsquelle, reduziert die Latenz und verbessert die Datenverarbeitung in Echtzeit. Die zunehmende Verbreitung von IoT-Geräten, 5G-Netzwerken und KI-gesteuerten Anwendungen erhöht den Bedarf an verteilten Cloud-Lösungen, die große Datenmengen am Netzwerkrand verarbeiten können. Besonders ausgeprägt ist dieser Trend in der Automobil-, Gesundheits-, Fertigungs- und Telekommunikationsbranche. Darüber hinaus besteht die Möglichkeit, KI auszuführen und maschinelles LernenModelle am Rande eines Netzwerks sind ein wachsender Trend auf dem Markt. Durch die Nutzung einer verteilten Cloud stellen Unternehmen KI-gestützte Anwendungen wie Bilderkennung, prädiktive Analysen und Verarbeitung natürlicher Sprache in Echtzeit bereit. Verteilte KI-Modelle reduzieren die Notwendigkeit, alle Daten an eine zentrale Cloud zu senden, verbessern den Datenschutz, beschleunigen die Entscheidungsfindung und minimieren den Bandbreitenverbrauch. Diese Faktoren spielen eine entscheidende Rolle bei der Ermöglichung einer modernen Geschäftsarchitektur und tragen zum Marktwachstum bei. Zum Beispiel,

- Eine Umfrage unter IT-Führungskräften zeigt, dass die meisten Unternehmen aufgrund des Bedarfs an Edge Computing und Echtzeitanalysen planen, den Einsatz verteilter Cloud-Lösungen zu erhöhen.

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage nach Hybrid- und Multi-Cloud-Lösungen, um den Marktfortschritt voranzutreiben

Viele Unternehmen setzen auf Multi-Cloud- und Hybrid-Cloud-Umgebungen, um die Stärken verschiedener Cloud-Anbieter zu nutzen und eine Anbieterbindung zu vermeiden. Der Markt unterstützt die nahtlose Integration zwischen öffentlichen, privaten und Edge-Clouds und ermöglicht es Unternehmen, Arbeitslasten basierend auf Leistungs-, Kosten- und Compliance-Anforderungen optimal zu verteilen. Durch die Einführung einer Multi-Cloud-Strategie wird die Abhängigkeit von einem einzelnen Cloud-Anbieter vermieden. Mit der verteilten Cloud können Unternehmen ihre Anwendungen und Daten über mehrere Clouds verteilen und so das Risiko verringern, an die Preise, Funktionen und Infrastruktur eines Anbieters gebunden zu sein. Dies erhöht die Verhandlungsmacht und stellt sicher, dass Unternehmen nicht an ein einzelnes Cloud-Ökosystem gebunden sind. Darüber hinaus ermöglicht die Einführung einer Hybrid-Cloud Unternehmen die Integration älterer Systeme in moderne Cloud-Umgebungen und ermöglicht so einen reibungsloseren Übergang, ohne dass eine vollständige Cloud-Migration erforderlich ist. Zum Beispiel,

- Im September 2024 ging die Oracle Corporation eine Partnerschaft mit Microsoft Azure, Google Cloud und AWS ein, um ihre Multi-Cloud-Funktionen zu erweitern. Durch diese Zusammenarbeit möchte das Unternehmen Kunden dabei unterstützen, ihre Anwendungsmodernisierung und -migrationen voranzutreiben.

Diese Faktoren spielen eine wesentliche Rolle bei der Förderung des Marktfortschritts.

Marktbeschränkungen

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes können das Marktwachstum behindern

Verteilte Cloud-Architekturen verteilen Daten, Anwendungen und Dienste über mehrere Standorte, einschließlich Public Clouds, Private Clouds und Edge-Umgebungen. Diese erhöhte Datenverteilung erweitert die Angriffsfläche und macht die Sicherung von Daten an mehreren Punkten schwieriger. Da Daten an mehreren Standorten gespeichert und verarbeitet werden, sind Unternehmen einem höheren Risiko von unbefugtem Zugriff, Datenschutzverletzungen und Cyberangriffen ausgesetzt. Wenn Unternehmen auf mehrere Cloud-Drittanbieter angewiesen sind, müssen sie darauf vertrauen, dass jeder Anbieter über strenge Sicherheitspraktiken verfügt. Unternehmen haben jedoch nur begrenzte Kontrolle über die Sicherheit der Infrastruktur Dritter, was Bedenken hinsichtlich Schwachstellen in der Lieferkette aufkommen lässt. Wenn die Sicherheit eines Cloud-Anbieters gefährdet ist, kann dies zu Datenverlusten oder Sicherheitsverletzungen führen, die sich auf das gesamte Cloud-Netzwerk auswirken. Daher wird erwartet, dass diese Faktoren das Marktwachstum behindern.

Marktchancen

Zunehmende Einführung von KI- und maschinellen Lernanwendungen zur Schaffung lukrativer Möglichkeiten für das Marktwachstum

KI-gesteuerte Anwendungen, insbesondere solche, die eine Entscheidungsfindung in Echtzeit erfordern, profitieren von der Fähigkeit der verteilten Cloud, Daten am Rande zu verarbeiten, wodurch die Latenz reduziert und die Leistung verbessert wird. Branchen wie das Gesundheitswesen, das Finanzwesen und die Fertigung verlassen sich zunehmend auf KI, was zu einer starken Nachfrage nach Cloud-Infrastruktur zur Unterstützung dieser Arbeitslasten führt. Darüber hinaus besteht erhebliches Wachstumspotenzial für den Markt in Schwellenländern der Region, beispielsweise im asiatisch-pazifischen Raum, in Südamerika und Teilen Afrikas. Mit zunehmender Internetdurchdringung, digitaler Infrastruktur und Cloud-Akzeptanz in diesen Regionen steigt die Nachfrage nach lokal konformen Cloud-Lösungen mit geringer Latenz. Daher wird erwartet, dass die wachsende Nachfrage nach KI- und maschinellen Lernanwendungen im Prognosezeitraum eine große Chance für das Marktwachstum schaffen wird.

SEGMENTIERUNGSANALYSE

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der wachsende Bedarf von Organisationen an geringer Latenz für Echtzeitanwendungen steigert die Nachfrage nach Edge Computing

Basierend auf der Anwendung wird der Markt in Edge Computing, Content Delivery, das Internet der Dinge und andere (Einhaltung gesetzlicher Vorschriften usw.) unterteilt.

Prognosen zufolge wird Edge Computing im Jahr 2026 mit einem Anteil von 41,58 % den größten Markt erobern. Die verteilte Cloud ermöglicht in Kombination mit Edge Computing eine Verarbeitung nahezu in Echtzeit für latenzempfindliche Anwendungen wie autonome Fahrzeuge, Smart Cities, Gesundheitsüberwachung und Videoüberwachung. Durch die Verlagerung der Rechenleistung näher an den Rand können Unternehmen große Datenmengen verarbeiten, ohne sie an zentrale Cloud-Umgebungen zurückzusenden, wodurch Verzögerungen minimiert werden.

Internet der Dinge (IoT)wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen, da IoT-Geräte riesige Datenmengen erzeugen, von denen viele in der Nähe des Entstehungsorts verarbeitet werden müssen. Durch die Nutzung der Cloud-Infrastruktur können Unternehmen umfangreiche IoT-Implementierungen effizienter verwalten. Die Verarbeitung von IoT-Daten am Edge ermöglicht eine schnellere Entscheidungsfindung für kritische Anwendungen wie Verkehrsmanagement, Smart Grids und Umweltüberwachung.

Nach Servicetyp

Steigende Nachfrage nach Datenmanagement in Multi-Cloud-Umgebungen steigert die Nachfrage nach Datenspeicherung

Basierend auf der Serviceart wird der Markt in Datensicherheit, Datenspeicherung, Netzwerk und andere (Autonomie usw.) eingeteilt.

Es wird prognostiziert, dass die Datenspeicherung im Jahr 2026 mit einem Anteil von 36,26 % den größten Markt erobern wird, da Unternehmen zunehmend auf Multi-Cloud-Strategien setzen. Verteilter Cloud-Speicher bietet eine einheitliche Lösung zur Datenverwaltung in mehreren Umgebungen (lokale, öffentliche und private Clouds). Dies ermöglicht eine nahtlose Datenverwaltung und -bewegung über Clouds hinweg und verbessert so die betriebliche Effizienz. Darüber hinaus hilft es Unternehmen dabei, ihren Speicherbedarf dynamisch zu skalieren und Arbeitslasten auf verschiedene Cloud-Regionen und -Standorte zu verteilen. Das Segment dürfte im Jahr 2025 45,3 % des Marktanteils erobern.

Es wird erwartet, dass die Datensicherheit im Prognosezeitraum eine moderate CAGR von 25,5 % aufweisen wird. Verteilte Cloud-Umgebungen erfordern einen mehrschichtigen Sicherheitsansatz, der Firewalls, Intrusion Detection Systems (IDS), Bedrohungsüberwachung und Data Loss Prevention (DLP)-Lösungen kombiniert, um Daten über verteilte Knoten hinweg zu schützen. Dieser Ansatz mindert Risiken im Zusammenhang mit Cyberangriffen, Insider-Bedrohungen und Datenschutzverletzungen.

Nach Unternehmenstyp

Der steigende Bedarf an globaler Skalierbarkeit und Leistungsoptimierung treibt die Einführung der verteilten Cloud in großen Unternehmen voran

Je nach Unternehmenstyp ist der Markt in KMU und Großunternehmen unterteilt.

Große Unternehmen werden voraussichtlich im Jahr 2026 mit einem Anteil von 68,07 % den größten Markt erobern. Große Unternehmen mit globaler Präsenz profitieren von der Möglichkeit, Arbeitslasten und Dienste über geografisch verteilte Cloud-Regionen näher an ihre Endbenutzer zu verteilen. Dies verbessert die Anwendungsleistung, indem die Latenz reduziert und die Datenverarbeitung für Benutzer in verschiedenen Regionen optimiert wird. Diese Cloud-Architektur bietet Redundanz und Ausfallsicherheit durch die Replikation von Daten über mehrere Cloud-Regionen hinweg. Im Jahr 2025 soll das Segment einen Marktanteil von 65,7 % erreichen.

Es wird erwartet, dass KMU in den kommenden Jahren mit der höchsten jährlichen Wachstumsrate von 27 % wachsen werden. Die verteilte Cloud-Architektur ermöglicht es KMU, ihre Geschäftstätigkeit international auszuweiten, ohne dass umfangreiche Infrastrukturinvestitionen erforderlich sind. Durch die Nutzung von Cloud-Diensten in verschiedenen Regionen können KMU die Servicebereitstellung für globale Kunden verbessern und die Leistung ihrer Website und Anwendungen optimieren.

Nach Branche

Anstieg der Nachfrage nach Einhaltung gesetzlicher Vorschriften und Datensouveränität, um die Einführung der verteilten Cloud in BFSI voranzutreiben

Basierend auf der Branche wird der Markt in BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, IT und Telekommunikation, Regierung und Verteidigung, Medien und Unterhaltung und andere (Energie und Versorgung sowie Bildung) eingeteilt.

Prognosen zufolge wird BFSI im Jahr 2026 mit einem Anteil von 20,00 % den höchsten Markt erobern, da der BFSI-Sektor stark reguliert ist und strenge Anforderungen an die Datenspeicherung und -verarbeitung stellt. Gesetze wie die Datenschutz-Grundverordnung (DSGVO) in Europa und der California Consumer Privacy Act (CCPA) in Kalifornien verlangen von Finanzinstituten, Kundendaten innerhalb bestimmter Regionen zu speichern. Mit der verteilten Cloud können diese Organisationen diese Anforderungen erfüllen, indem sie Daten in mehreren Cloud-Regionen hosten und gleichzeitig die zentrale Kontrolle beibehalten. Das Segment soll im Jahr 2025 einen Marktanteil von 19,5 % halten.

Es wird erwartet, dass das verarbeitende Gewerbe im Prognosezeitraum mit der höchsten CAGR von 29,7 % wächst. Der Fertigungssektor verlässt sich zunehmend auf Industrial IoT (IIoT)-Geräte und Automatisierungssysteme für Echtzeitüberwachung und betriebliche Effizienz. Die verteilte Cloud ermöglicht es Herstellern, Daten am Rande, näher an den Produktionsstandorten, zu verarbeiten, wodurch Latenzzeiten reduziert und die Leistung kritischer Systeme wie Robotik und intelligente Fertigungslösungen verbessert werden.

Regionaler Ausblick auf den verteilten Cloud-Markt

Nordamerika

North America Distributed Cloud Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2026 den größten Marktanteil bei verteilten Clouds. Der regionale Marktwert betrug im Jahr 2025 1,6 Milliarden US-Dollar, und im Jahr 2026 wird erwartet, dass der Markt die Region wertmäßig um US-Dollar anführt 1.874Milliarde. In Nordamerika wird verteilte Cloud-Technologie häufig für KI- und maschinelle Lernaufgaben in den Branchen Finanzen, Gesundheitswesen und Einzelhandel eingesetzt. Unternehmen in der Region nutzen diese Technologie, um große Datensätze zu verarbeiten, KI-Modelle zu trainieren und die Entscheidungsfindung durch Echtzeitanalysen zu verbessern. Darüber hinaus bietet diese Technologie robuste Sicherheitsfunktionen, darunter End-to-End-Verschlüsselung, Identitätsmanagement und Zero-Trust-Architektur, die für den Schutz sensibler Daten in allen Branchen der Region unerlässlich sind. Zum Beispiel,

- Im November 2022 vertrieben Equinix, Inc. und VMware, Inc. das in den USA ansässige UnternehmenCloud-ComputingTechnologieanbieter, engagieren sich in einer Zusammenarbeit. Durch diese Partnerschaft möchte das Unternehmen weltweit neue digitale Infrastruktur und Multi-Cloud-Dienste bereitstellen.

Diese Faktoren spielen eine entscheidende Rolle bei der Förderung des Wachstums des verteilten Cloud-Marktes in der Region.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

In den USA sind viele der weltweit führenden Cloud-Dienstanbieter ansässig, darunter Amazon Web Services (AWS), Microsoft Azure und Google Cloud. Diese Anbieter sind Vorreiter bei Innovationen in der verteilten Cloud-Technologie und bieten multiregionale Dienste an, die es Unternehmen landesweit ermöglichen, Daten und Arbeitslasten auf der ganzen Welt zu verteilen und gleichzeitig eine zentrale Kontrolle zu behalten. Der US-Markt wird bis 2026 voraussichtlich einen Wert von 1,32 Milliarden US-Dollar haben.

- Im Januar 2024 arbeitete die IBM Corporation mit American Tower zusammen, dem in den USA ansässigen Anbieter digitaler Infrastruktur. Durch diese Partnerschaft möchte American Tower Unternehmen Edge-Cloud-Dienste für ein erstklassiges Kundenerlebnis anbieten.

Asien-Pazifik

Es wird erwartet, dass der Asien-Pazifik-Raum mit einem Wert von 1,37 Milliarden US-Dollar im Jahr 2025 der zweitgrößte Markt sein wird und im Prognosezeitraum mit der zweithöchsten CAGR von 26,10 % wachsen wird. Die verteilte Cloud-Technologie ist für die intelligente Fertigung in Ländern wie China, Japan und Südkorea von entscheidender Bedeutung. Diese Länder nutzen diese Technologie, um Industrie 4.0-Initiativen mit Automatisierung und Echtzeit-Datenverarbeitung zu unterstützen. Darüber hinaus gehen wichtige Akteure in der Region zunehmend strategische Partnerschaften und Kooperationen ein, um der wachsenden Nachfrage nach Cloud-Lösungen in der gesamten Region gerecht zu werden. Der japanische Markt soll bis 2026 einen Wert von 0,348 Milliarden US-Dollar haben, der chinesische Markt soll bis 2026 einen Wert von 0,391 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,283 Milliarden US-Dollar haben.

- Im Oktober 2024 schlossen Google Cloud und Dagang NeXchange Berhad (DNeX) eine mehrjährige Vereinbarung. Durch diese Partnerschaft werden Google Cloud und DNeX souveräne Cloud-Dienste der nächsten Generation in Malaysia bereitstellen und Organisationen mit einer modernen verteilten Cloud-Infrastruktur ausstatten.

Südamerika

Die Akzeptanz dieser Lösung nimmt in Südamerika erheblich zu, da Unternehmen in der Region, insbesondere in Sektoren wie Banken, Einzelhandel und Fertigung, zunehmend verteilte Clouds einsetzen, um ihre IT-Infrastrukturen zu modernisieren. Diese Cloud-Technologie ermöglicht es Unternehmen, Anwendungen näher am Kunden bereitzustellen, wodurch die Latenz reduziert und die Benutzererfahrung verbessert wird. Diese Faktoren spielen eine wesentliche Rolle bei der Förderung des Marktwachstums in der Region im Prognosezeitraum.

Europa

In Europa nimmt die Verbreitung der verteilten Cloud stark zu. Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,16 Milliarden US-Dollar, was 24,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,37 Milliarden US-Dollar erreichen. Europäische Organisationen setzen zunehmend auf Souveräne Clouds, d. h. Cloud-Lösungen, die innerhalb der Grenzen eines Landes verwaltet werden, um den Anforderungen an die Datenhoheit zu entsprechen. Diese Cloud-Architekturen helfen bei der Verwaltung von Arbeitslasten in Hybridumgebungen und stellen sicher, dass vertrauliche Daten innerhalb der Region bleiben. Darüber hinaus beschleunigt Europas wachsende 5G-Infrastruktur die Nachfrage nach dieser Cloud-Technologie, insbesondere in Sektoren wie Automobil, Fertigung und Smart Cities. Der britische Markt soll bis 2026 einen Wert von 0,264 Milliarden US-Dollar haben, und der deutsche Markt soll bis 2026 einen Wert von 0,253 Milliarden US-Dollar haben. Zum Beispiel

- Im September 2024 ging Wiit, ein Anbieter von Cybersicherheits- und Cloud-Diensten, eine Partnerschaft mit Cubbit ein, um die Sicherheit seiner europäischen Lösungen zu verbessern. Diese Partnerschaft hilft Kunden in der Schweiz, Deutschland und Italien beim Zugriff auf geografisch verteilte Cloud-Speicherumgebungen.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 10,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,6 Milliarden US-Dollar prognostiziert. Sie verzeichnete im Prognosezeitraum ein bemerkenswertes Wachstum. Regierungen und Unternehmen in MEA investieren stark in die digitale Transformation, um die Infrastruktur zu modernisieren und die Servicebereitstellung zu verbessern. Die verteilte Cloud ermöglicht diese Bemühungen, indem sie skalierbare, flexible Cloud-Ressourcen bereitstellt, die über mehrere Regionen hinweg bereitgestellt werden können, um lokale und regionale Anforderungen zu unterstützen. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate (VAE) und Südafrika haben Gesetze zur Datensouveränität eingeführt, die Organisationen dazu verpflichten, Daten innerhalb nationaler Grenzen zu speichern. Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,14 Milliarden US-Dollar groß sein.

- Im August 2024 eröffnete die Oracle Corporation ihre zweite Public-Cloud-Region in Saudi-Arabien. Mit dieser Einführung möchte das Unternehmen die Datensouveränität und die digitale Transformation landesweit verbessern.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,31 Milliarden US-Dollar und trug damit 6,00 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,38 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer konzentrieren sich auf Partnerschafts- und Akquisitionsstrategien, um ihre Analysedienste weltweit zu erweitern

Wichtige Akteure konzentrieren sich auf den Ausbau ihrer globalen geografischen Präsenz durch die Präsentation branchenspezifischer Dienstleistungen. Große Player konzentrieren sich strategisch auf Akquisitionen und Kooperationen mit regionalen Akteuren, um ihre Dominanz über Regionen hinweg aufrechtzuerhalten. Top-Marktteilnehmer bringen neue Lösungen auf den Markt, um ihre Kundenbasis zu vergrößern. Eine Erhöhung der kontinuierlichen F&E-Investitionen für Produktinnovationen fördert die Marktexpansion. Daher setzen Spitzenunternehmen diese strategischen Initiativen rasch um, um ihre Wettbewerbsfähigkeit auf dem Markt aufrechtzuerhalten.

Liste der profilierten Schlüsselunternehmen

- Microsoft Corporation (USA)

- Alphabet, Inc. (Google LLC) (USA)

- IBM Corporation (USA)

- Oracle Corporation(UNS.)

- Amazon Web Services, Inc. (USA)

- Vmware, Inc. (USA)

- F5, Inc.(UNS.)

- Cubbit Srl (Italien)

- Teradata (USA)

- Wind River Systems, Inc.(UNS.)

- Alibaba Cloud (China)

- Akamai-Technologien(UNS.)

- Commvault (USA)

- PhoenixNAP (USA)

- Rackspace Technology (USA)

- Anyscale, Inc. (USA)

- SCC (Großbritannien)

- Pluribus Networks (USA)

- Platform9 (USA)

- Zededa (USA)

…und mehr

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

Oktober 2024:NetApp arbeitete mit Google Cloud zusammen, um seine intelligenten Dienste und einheitlichen Datenspeicherdienste in die Google Distributed Cloud-Architektur zu integrieren. Diese Integration wird Unternehmen dabei helfen, eine KI-fähige Infrastruktur zu nutzen und die strikte Einhaltung gesetzlicher Vorschriften einzuhalten.

September 2024:Oracle hat eine neuartige verteilte Cloud-Lösung Oracle Cloud Infrastructure (OCI) auf den Markt gebracht. Mit dieser Lösung will das Unternehmen der weltweit steigenden Nachfrage nach seinen KI- und Cloud-Diensten gerecht werden.

Juli 2024:Cubbit, ein geografisch verteilter Cloud-Speicher-Enabler, hat eine Finanzierung in Höhe von 12,5 Millionen US-Dollar eingesammelt. Mit dieser Finanzierung möchte das Unternehmen den ersten geografisch verteilten Cloud-Enabler für europäische Unternehmen bereitstellen.

März 2023:F5, Inc. hat seine Multi-Cloud-Netzwerkfähigkeit eingeführt. Diese Lösung wurde entwickelt, um die Reichweite von Anwendungs- und Sicherheitsdiensten über verschiedene Sicherheitsdienste und Anwendungen in verschiedenen öffentlichen Clouds, öffentlichen Clouds, Edge-Standorten und nativen Kubernetes-Umgebungen zu vergrößern.

Dezember 2021:Anyscale Inc., ein Startup-Unternehmen, sammelte 100 Millionen US-Dollar an Finanzmitteln und startete eine verteilte Multi-Cloud-Anwendungsentwicklungsplattform. Diese Plattform wird zum Ausführen verteilter Computerprojekte verwendet.

INVESTITIONSANALYSE UND CHANCEN

Wichtige Marktteilnehmer wie Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Amazon Web Services und Vmware, Inc. investieren in den Aufbau von Edge-Rechenzentren, damit die verteilte Cloud Daten näher an der Quelle verarbeiten kann. Dies ist besonders wichtig in der Telekommunikations-, Fertigungs- und Einzelhandelsbranche, wo die Datenverarbeitung in Echtzeit unerlässlich ist. Zum Beispiel,

- Im Mai 2023 erweiterte Amazon Web Services (AWS) seinen AWS Local Zones-Standort in Auckland, Neuseeland. Mit dieser Einführung möchte das Unternehmen Cloud-Dienste näher an städtische Gebiete und Randstandorte bringen.

Daher dürfte der wachsende Fokus auf den Ausbau von Edge-Rechenzentren eine lukrative Chance für das Marktwachstum schaffen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von20,10 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

Nach Servicetyp

Nach Unternehmenstyp

Nach Branche

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Microsoft Corporation (USA), Alphabet, Inc. (Google LLC) (USA), IBM Corporation (USA), Oracle Corporation (USA), Amazon Web Services, Inc. (USA), Vmware, Inc. (USA), F5, Inc. (USA), Cubbit Srl (Italien), Teradata (USA), Wind River Systems, Inc. (USA) usw. |

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 25,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 4,92 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 20,10 % wachsen.

Von der Anwendung her war Edge Computing das führende Segment auf dem Markt.

Wachsende Nachfrage nach Hybrid- und Multi-Cloud-Lösungen, um den Marktfortschritt voranzutreiben.

Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Oracle Corporation, Amazon Web Services, Inc., Vmware, Inc., F5, Inc., Cubbit Srl, Teradata und Wind River Systems, Inc. sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Bei der Anwendung wird erwartet, dass das Internet der Dinge im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf