Marktgröße, Anteil und Branchenanalyse für weltraumgestützte Datenzentren, nach Angebot (Weltraumsegment-Hardware, Bodensegment und Terminals, Software und Cybersicherheit sowie Dienstleistungen), nach Umlaufbahn (LEO, MEO und GEO), nach Leistungskapazität (20 kW), nach Endbenutzer (kommerziell, Regierung (zivil), Verteidigung und Nachrichtendienste, Forschung und Wissenschaft sowie kritische Infrastruktur und Unternehmen), nach Datenquelle (an Bord generierte Daten, vernetzt von anderen Satelliten, Uplink vom Boden aus usw.) In-situ Cislunar) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für weltraumgestützte Rechenzentren

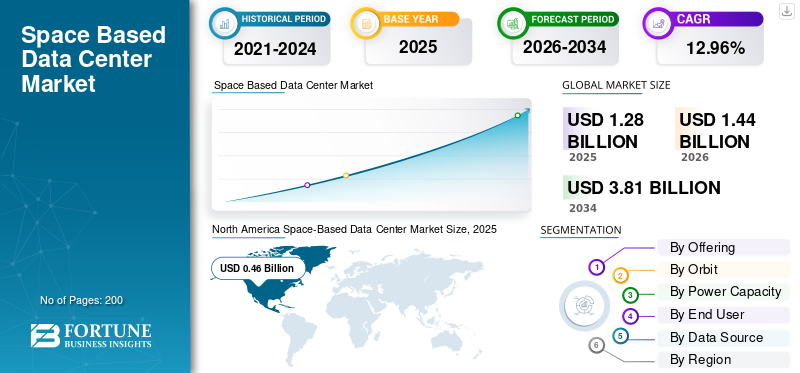

Die globale Marktgröße für weltraumgestützte Rechenzentren wurde im Jahr 2025 auf 1,28 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,44 Milliarden US-Dollar im Jahr 2026 auf 3,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,96 % aufweist.Nordamerika dominierte den Markt für weltraumgestützte Rechenzentren mit einem Marktanteil von 35,93 % im Jahr 2025.

Bei weltraumgestützten Rechenzentren wird Recheninfrastruktur wie Server, GPUs, Speicher und strahlungsbeständige Hardware in Satelliten oder Orbitalstationen bereitgestellt, um Daten direkt im Weltraum zu verarbeiten. Diese Systeme umfassen modulare Satellitencluster mit Solarenergie, Strahlungskühlung, inter-Satellitoptische Verbindungen sowie Edge-KI-Infrastruktur und Verarbeitungsfunktionen. Sie dienen Anwendungen wie Echtzeit-Erdbeobachtungsanalysen, KI-Modelltraining für die Fernerkundung, In-Orbit-Datenzentren von LEO-Konstellationen und Cloud-Diensten für Raumstationen, wodurch der Bedarf an Downlink-Bandbreite reduziert wird. Zu den wichtigsten Treibern gehören eine skalierbare Expansion ohne Landbeschränkungen, ein steigender Bedarf an KI-Rechnungen angesichts von Netzbeschränkungen auf der Erde und so weiter.

Zu den führenden Akteuren zählen Starcloud (ehemals Lumen Orbit), Axiom Space und SpaceX. Diese Akteure planen, GPU-Satelliten für KI-Edge-Computing zu testen, orbitale Rechenzentren mit optischen Verbindungen auf ihren Stationen zu errichten und vieles mehr.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM WELTRAUMBASIERTEN RECHENZENTRENMARKT

- Marktgröße 2025: 1,28 Milliarden US-Dollar

- Marktgröße 2026: 1,44 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,81 Milliarden US-Dollar

- CAGR: 12,96 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 35,93 % im Jahr 2025.

- Das Dienstleistungssegment hielt im Jahr 2025 den größten Marktanteil.

- Das LEO-Segment dominierte den Markt im Jahr 2025 aufgrund starker kommerzieller und staatlicher Investitionen in die Satelliteninfrastruktur.

Nordamerika

Nordamerika führte den Markt mit 0,46 Milliarden US-Dollar im Jahr 2025 an.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,40 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 12,66 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich etwa 0,32 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für weltraumgestützte Rechenzentren

Die Analyse von LEO-Bildern in Echtzeit ist ein wichtiger Markttrend

Die LEO-Bildanalyse in Echtzeit verarbeitet hochauflösende Satellitenfotos an Bord oder per Edge-Computing im erdnahen Orbit und ermöglicht so sofortige Erkenntnisse ohne Verzögerungen bei der Übertragung am Boden. Dieser Trend beschleunigt sich im Jahr 2026 bei der Katastrophenerkennung, der Erkennung von Überschwemmungen oder Waldbränden innerhalb von Minuten zur Steuerung von Notfallmaßnahmen und der Präzisionslandwirtschaft sowie der Verfolgung von Pflanzenstress über multispektrale Daten zur Ertragsoptimierung. Zu den Verteidigungsanwendungen gehören die Grenzüberwachung und die taktische Neuzuweisung von Ressourcen, während die Umweltüberwachung Abholzungen oder Ölverschmutzungen nahezu sofort erkennt.

RUSSLAND UKRAINE KRIEGSAUSWIRKUNGEN

Der Krieg zwischen Russland und der Ukraine störte die RaumfahrtRechenzentrumsmarktWachstum durch die Unterbrechung kritischer Lieferketten für Raketentriebwerke und Satellitenkomponenten von ukrainischen Firmen wie Yuzhmash, wodurch westliche Anbieter gezwungen werden, angesichts von Startverzögerungen nach Alternativen zu suchen. Darüber hinaus stoppten die Sanktionen Roscosmos-Partnerschaften und stoppten OneWeb-Satellitenstarts und ESA-Nutzlastmissionen, während der russische Viasat-Cyberangriff Schwachstellen in der Orbitalinfrastruktur aufzeigte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in CO2-neutrale Rechenzentren zur Förderung des Marktwachstums

Steigende Investitionen in die Nachhaltigkeit klimaneutraler Rechenzentren treiben das Marktwachstum voran, da Regierungen strengere Energieberichterstattungs- und Effizienzvorschriften vorschreiben und so Erdprojekte, die auf fossilen Brennstoffen basieren, blockieren. Orbitalsysteme liefern kontinuierlichSolarenergieohne Wetterunterbrechungen oder Notstromaggregate, grundsätzlich im Einklang mit Netto-Null-Vorschriften, die der Integration erneuerbarer Energien Vorrang einräumen. Investoren bevorzugen diese emissionsfreien Plattformen, um den Forderungen der Stakeholder nach grüner Infrastruktur gerecht zu werden, während die Emissionen von Rechenzentren immer genauer unter die Lupe genommen werden.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten sind ein Schlüsselfaktor, der das Marktwachstum bremst

Hohe Anschaffungskosten bremsen das Marktwachstum, vor allem durch teure Starts trotz wiederverwendbarer Raketen wie Starship. Der Einsatz von Rack-Servern, Solaranlagen und riesigen Heizkörpern erfordert mehrere schwere Einsätze und erhöht die Kosten für den Bau am Boden. Darüber hinaus kosten strahlungsgehärtete Komponenten, die für die Zuverlässigkeit der Umlaufbahn unerlässlich sind, Größenordnungen mehr als kommerzielle Chips und werden nur von wenigen Unternehmen angeboten.

MARKTCHANCEN

Verstärkter Einsatz von Edge Computing schafft neue Marktchancen

Der verstärkte Einsatz von Edge Computing schafft erhebliche Marktchancen, indem er die Verarbeitung mit extrem geringer Latenz direkt im Orbit für zeitkritische Anwendungen ermöglicht.LEO-SatellitenHosten Sie KI-Inferenz an der Datenquelle, z. B. Echtzeitbilder von Erdbeobachtungskonstellationen, und eliminieren Sie Downlink-Verzögerungen, die die Bodenanalyse behindern. Dies unterstützt autonome Systeme, Katastrophenüberwachung und Verteidigungsüberwachung, bei denen es auf Millisekunden ankommt, und reduziert gleichzeitig die Bandbreitenkosten für Betreiber, die täglich Petabytes von Satellitendaten verwalten.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen bei Wartungsaktivitäten stellen eine große Herausforderung für den Markt dar

Einschränkungen bei Wartungsaktivitäten im Weltraum stellen eine Herausforderung für das Marktwachstum dar und machen routinemäßige Hardware-Austausche oder -Upgrades, die in Bodenanlagen möglich sind, überflüssig. Orbitalsysteme starten mit vollständiger Redundanz, da ausgefallene Laufwerke oder GPUs nicht vor Ort durch einen Techniker eingegriffen werden können, was zum vorzeitigen Verlassen der Umlaufbahn ganzer Satelliten führt. Darüber hinaus führt die schnelle Veralterung der Prozessoren, bei der mitten in der Mission neue Chips mit doppelter Leistung eingeführt werden, zu Problemen bei der Aktualisierung von Rechenzentren, während sie sich noch im Orbit befinden.

Segmentierungsanalyse

Durch Anbieten

Die Verarbeitung hochwertiger Daten muss das Wachstum des Dienstleistungssegments ankurbeln

Basierend auf dem Angebot ist der Markt in Weltraumsegment-Hardware, Bodensegment und Terminals, Software und Cybersicherheit sowie Dienstleistungen unterteilt.

Es wird erwartet, dass das Dienstleistungssegment den größten Marktanteil ausmacht. Der Anstieg der Nachfrage nach Dienstleistungen wird durch den Bedarf an hochwertigen Datenanalysen in Echtzeit in Sektoren wie Verteidigung, Erdbeobachtung usw. angetriebenSatellitenkommunikation.

Es wird erwartet, dass das Segment Software und Cybersicherheit im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 13,01 % wachsen wird.

Durch Orbit

Staatliche und kommerzielle Investitionen sollen das Wachstum des LEO-Segments ankurbeln

Basierend auf der Umlaufbahn wird der Markt in LEO, MEO und GEO unterteilt.

Im Jahr 2025 dominierte das LEO-Segment den Weltmarkt. Der rasche Ausbau der LEO-Infrastruktur wird durch erhebliche Investitionen kommerzieller Akteure (Kuiper, Starlink) und Regierungen in die Verteidigung (sichere Kommunikation, Überwachung) vorangetrieben.

Das MEO-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,90 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Leistungskapazität

Niedrige EinführungskostenSteigerung des Segmentwachstums < 1 kW

Basierend auf der Leistungskapazität wird der Markt in < 1 kW, 1–5 kW, 5–20 kW und > 20 kW unterteilt.

Es wird erwartet, dass das Segment < 1 kW im Prognosezeitraum einen dominierenden Marktanteil weltraumgestützter Rechenzentren verzeichnen wird. Im Vergleich zu größeren, stromhungrigen Alternativen sind kleinere Rechenzentren mit geringerem Stromverbrauch (<1 kW) deutlich wirtschaftlicher, da sie einfacher zu starten sind und weniger physische Infrastruktur erfordern.

Das Segment > 20 kW wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 14,62 % wachsen.

Vom Endbenutzer

Entstehung neuer kommerzieller Akteure zur Steigerung des Wachstums im kommerziellen Segment

Basierend auf dem Endbenutzer ist der Markt in kommerzielle, staatliche (zivile) Märkte, Verteidigung und Geheimdienste, Forschung und Wissenschaft sowie kritische Infrastruktur und Unternehmen unterteilt.

Das kommerzielle Segment dominierte mit dem größten Marktanteil. Das Aufkommen neuer Player wie StarCloud/Lumen Orbit, Lonestar Data Holdings und D-Orbit investiert und implementiert orbitale Infrastruktur für Datenspeicherung, Backup und Workloads im Bereich der künstlichen Intelligenz.

Darüber hinaus wird prognostiziert, dass das Segment Verteidigung und Geheimdienste im Prognosezeitraum mit der höchsten CAGR von 13,58 % wachsen wird.

Nach Datenquelle

Aufstieg der KI- und ML-gesteuerten In-Orbit-Analysen zur Steigerung des Wachstums des Onboard-generierten Datensegments

Basierend auf der Datenquelle wird der Markt in an Bord generierte Daten, vernetzte Daten anderer Satelliten, uplinkte Daten vom Boden und in-situ cislunar unterteilt.

Das Segment der onboard-generierten Daten dominierte den Markt. Das Segmentwachstum ist auf die Einführung künstlicher Intelligenz (KI) zurückzuführenMaschinelles Lernen (ML)im Weltraum und ermöglicht Datendienste von Satelliten direkt im Orbit.

Darüber hinaus wird prognostiziert, dass das Segment „Vernetzung aus anderen Satelliten“ im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,57 % wachsen wird.

Regionaler Ausblick auf den Markt für weltraumgestützte Rechenzentren

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Space-Based Data Center Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 0,41 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 0,46 Milliarden US-Dollar. Nordamerika ist führend bei der Entwicklung weltraumgestützter Rechenzentren durch private Luft- und Raumfahrtinnovationen und KI-Hyperscaler-Investitionen.

US-Markt für weltraumgestützte Rechenzentren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,32 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 13,37 % im Prognosezeitraum entspricht. Der US-Markt dominiert mit vertikal integrierten Unternehmen, die orbitale KI-Cluster planen, die von inländischen Trägerraketen angetrieben werden. Staatliche Verteidigungsverträge fördern die sichere Verarbeitung im Weltraum für nationaleSicherheitAnwendungen.

Europa

Es wird prognostiziert, dass Europa im Prognosezeitraum eine stetige Wachstumsrate von 12,66 % verzeichnen wird, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 0,40 Milliarden US-Dollar erreichen wird. Europa konzentriert sich auf regulatorische Rahmenbedingungen für eine nachhaltige Orbitalinfrastruktur angesichts von Einschränkungen bei der terrestrischen Energieversorgung.

Britischer Markt für weltraumgestützte Rechenzentren

Der britische Markt wird im Jahr 2026 auf etwa 0,12 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 13,11 % im Prognosezeitraum entspricht. Der britische Markt verfolgt durch die Forschung und Entwicklung des Verteidigungsministeriums souveränes Orbital-Computing für die Verarbeitung von Informationen in Echtzeit. Initiativen der Raumfahrtagenturen nach dem Brexit finanzieren Laserverbindungen zwischen Satelliten für Netzwerke mit geringer Latenz.

Markt für weltraumgestützte Rechenzentren in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen. Deutschland kanalisiert die Forschung des Fraunhofer-Instituts in strahlungstolerante Prozessoren für Weltraumdatenknoten. Darüber hinaus entwickelt der bayerische Luft- und Raumfahrtcluster modulare Satellitenracks für europäische Satellitenkonstellationen.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 0,41 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Prognosezeitraum am schnellsten wächst. Der asiatisch-pazifische Raum beschleunigt LEO-Megakonstellationen, die Onboard-Analysen erfordern, was die regionale Nachfrage nach orbitaler Rechenleistung ankurbelt.

Japanischer Markt für weltraumgestützte Rechenzentren

Der japanische Markt wird im Jahr 2026 auf etwa 0,07 Milliarden US-Dollar geschätzt, was etwa 13,66 % der CAGR im Prognosezeitraum ausmacht. Japan entwickelt von JAXA geleitete Prototypen zur Erdbebenerkennung mittels Echtzeit-Orbitalverarbeitung weiter. Darüber hinaus entwickeln wichtige Akteure wie Mitsubishi Heavy Industries Solaranlagen für nachhaltige Datenknoten mit geringem Stromverbrauch.

Markt für weltraumgestützte Rechenzentren in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,12 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China setzt über die staatliche Raumfahrtbehörde nationale Orbitaldatenplattformen ein, um die KI-Souveränität zu sichern. Riesige LEO-Schwärme erfordern eine Bildanalyse im Weltraum, um die Downlink-Bandbreite zu verwalten.

Markt für weltraumgestützte Rechenzentren in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,10 Milliarden US-Dollar geschätzt. Indiens Raumfahrtbehörde testet CubeSat-Rechenknoten zur KatastrophenüberwachungKanten-KI. Der wachsende private Startsektor senkt die Hürden für inländische Orbitalpiloten.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika nutzt äquatoriale Startplätze für kostengünstige LEO-Einsätze zur regionalen Überwachung. Staatsfonds aus dem Nahen Osten und Afrika erforschen Ölfeldanalysen im Orbit inmitten der Wüstenstromgrenzen. Die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar bzw. 0,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Orbital Edge Computing-Innovationen treiben das Marktwachstum voran

Der Markt für weltraumgestützte Rechenzentren zeigt eine sich konsolidierende Landschaft, angeführt von wegweisenden Unternehmen der Luft- und Raumfahrttechnik. Zu den Hauptakteuren zählen Starcloud, Axiom Space, Kepler Communications, SpaceX, das Google-Projekt Suncatcher, Blue Origin, Skyloom Global, Lumen Orbit und xAI, die gemeinsam Entwicklungspipelines über integrierte Rechenkonstellationen und orbitale Infrastruktur steuern.

Wichtige Akteure stärken Marktpositionen durch OrbitalEdge-ComputingInnovationen in der strahlungsgehärteten KI-Verarbeitung und der Laservernetzung zwischen Satelliten. Beispielsweise integrieren die Partnerschaften von Axiom Space mit Kepler Communications optische Datenrelais für Echtzeitanalysen auf seiner kommerziellen Station. Starcloud entwickelt GPU-Satellitenprototypen für das Training von Modellen im Orbit weiter und erfüllt damit die steigende Nachfrage nach Weltraumdatenverarbeitung mit geringer Latenz angesichts der Einschränkungen der terrestrischen Energieversorgung

Liste der wichtigsten Unternehmen für weltraumbasierte Rechenzentren im Profil

- Sternenwolke(UNS.)

- Axiomraum(UNS.)

- Kepler-Kommunikation(Kanada)

- SpaceX(UNS.)

- Google (USA)

- Blauer Ursprung(UNS.)

- Skyloom Global(UNS.)

- Thales Alenia Space (Frankreich)

- Madari-Weltraum (VAE)

- Sophia Space (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Die erste operative Tranche der optischen Datenrelaiskonstellation der nächsten Generation von Kepler Communications wurde erfolgreich gestartet. Während der Operation, die an Bord einer SpaceX Falcon 9-Rakete von der Vandenberg Space Force Base aus durchgeführt wurde, wurden zehn Satelliten der 300-Kilogramm-Klasse erfolgreich in eine sonnensynchrone Umlaufbahn (SSO) gebracht.

- Januar 2026:Um Macht zu habenKünstliche Intelligenz (KI),SpaceX von Elon Musk hat einen Antrag eingereicht, um eine Million Satelliten in die Erdumlaufbahn zu bringen. Dem Antrag zufolge seien „Orbital-Rechenzentren“ die wirtschaftlichste und energieeffizienteste Möglichkeit, den wachsenden Bedarf an KI-Rechenleistung zu decken.

- Januar 2026:Blue Origin stellte TeraWave vor, ein Satellitenkommunikationsnetzwerk, das überall auf der Erde symmetrische Datengeschwindigkeiten von bis zu 6 Tbit/s bereitstellen soll. Darüber hinaus besteht die TeraWave-Architektur aus 5.408 optisch miteinander verbundenen Satelliten in niedriger Erdumlaufbahn (LEO) und mittlerer Erdumlaufbahn (MEO).

- April 2025:In dem Bemühen, seine Arbeit an kommerziellen Raumstationen auszuweiten und weltraumgestützte zu schaffenCloud-ComputingDienstleistungen wird Axiom Space zwei Rechenzentren an Bord von Kepler Communications-Satelliten starten.

- Dezember 2023:Um optische Intersatellitenverbindungen (OISLs) mit hoher Datenrate auf dem ersten Modul der kommerziellen Raumstation Axiom Space, Axiom Station, zu installieren und zu testen, unterzeichnete das in Houston ansässige Unternehmen Vereinbarungen mit Kepler Communications US Inc. und Skyloom Global Corp.

BERICHTSBEREICH

Die globale Branchenanalyse für weltraumgestützte Rechenzentren umfasst ein umfassendes Studieninhaltsverzeichnis zur Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,96 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Umlaufbahn, Leistungskapazität, Endbenutzer, Datenquelle und Region |

| Durch Anbieten |

|

| Durch Orbit |

|

| Nach Leistungskapazität |

|

| Vom Endbenutzer |

|

| Nach Datenquelle |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,28 Milliarden US-Dollar und soll bis 2034 3,81 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,46 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,96 % aufweisen.

Durch das Angebot soll das Dienstleistungssegment den Markt dominieren.

Steigende Investitionen in CO2-neutrale Rechenzentren sind die Schlüsselfaktoren für das Marktwachstum.

Dazu gehören Starcloud, Axiom Space, Kepler Communications, SpaceX, Google (Suncatcher), Blue Origin, Skyloom Global und Lumen Orbit. Sie sind nur wenige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf