Marktgröße, Anteil und Branchenanalyse für weltraumgestützte Verteidigungsplattformen, nach Plattformtyp (dedizierte Militärsatelliten, Plattformen für Verteidigungszwecke mit doppeltem Verwendungszweck, gehostete Nutzlastplattformen und andere), nach Umlaufbahn (niedrige Erdumlaufbahn, mittlere Erdumlaufbahn, geostationäre Umlaufbahn und stark elliptische Umlaufbahn), nach Anwendung (ISR und SIGINT, sicheres SATCOM, Raketenwarnung und -verfolgung, PNT/Navigation und Timing, Weltraumbereichsbewusstsein und Verteidigungsmeteorologie), nach Endbenutzer (Verteidigungsministerien/Verteidigungsmini

Marktgröße und Zukunftsaussichten für weltraumgestützte Verteidigungsplattformen

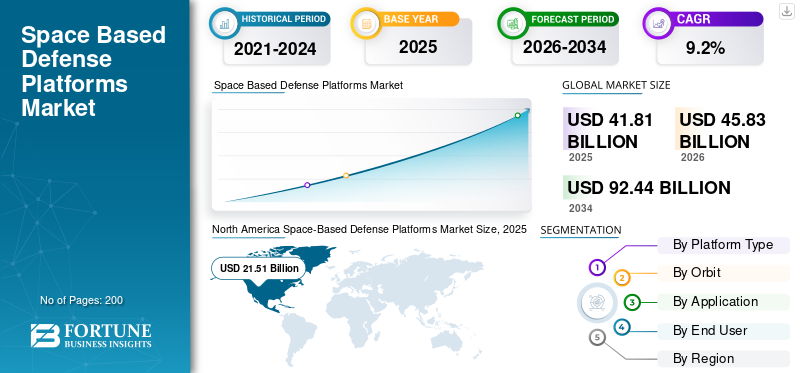

Die Größe des Marktes für weltraumgestützte Verteidigungsplattformen wurde im Jahr 2025 auf 41,81 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 45,83 Milliarden US-Dollar im Jahr 2026 auf 92,44 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % aufweisen. Nordamerika dominierte den Markt für weltraumgestützte Verteidigungsplattformen mit einem Marktanteil von 51,44 % im Jahr 2025.

Der Markt für weltraumgestützte Verteidigungsplattformen ist eine Kombination aus Militärsatelliten, verteidigungsspezifischen kommerziellen Plattformen, gehosteten Nutzlasten und kleinen Satellitensystemen, die für die nationale Sicherheit, sichere Kommunikation, ISR, Raketenwarnung, Navigation, Weltraumlageerfassung sowie Überwachung und Aufklärung verwendet werden. Der Markt wächst aufgrund zunehmender geopolitischer Spannungen, steigender Verteidigungsbudgets, wachsender Verteidigungsinfrastruktur und schneller Innovationen inkünstliche Intelligenzund Weltraumtechnologien, die Regierungen dazu zwingen, ihre Fähigkeiten zur orbitalen Verteidigung zu verbessern.

Wichtige Akteure wie Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing Company, Airbus Defence and Space, Thales Alenia Space, L3harris Technologies Inc., Leonardo S.p.A. und Israel Aerospace Industries prägen den Markt durch fortschrittliche Satellitenkommunikationssysteme, Raketenwarnnutzlasten, ISR-Plattformen und robuste Bodennetzwerke.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für weltraumgestützte Verteidigungsplattformen

- Marktgröße 2025: 41,81 Milliarden US-Dollar

- Marktgröße 2026: 45,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 92,44 Milliarden US-Dollar

- CAGR: 9,2 % von 2026–2034

- Nordamerika dominierte den Markt für weltraumgestützte Verteidigungsplattformen mit einem Marktanteil von 51,44 % im Jahr 2025.

- Das Segment der erdnahen Umlaufbahn wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,9 % verzeichnen.

- Das Segment „Space Domain Awareness“ wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,9 % verzeichnen.

Nordamerika

Nordamerika hält den größten Marktanteil für weltraumgestützte Verteidigungsplattformlösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen.

Europa

Es wird prognostiziert, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wachsen wird, angetrieben durch steigende Verteidigungsausgaben, die Modernisierung sicherer Satellitenkommunikation und zunehmende Investitionen in die Widerstandsfähigkeit des Weltraums.

Asien-Pazifik

Es wird erwartet, dass die Region mit einer jährlichen Wachstumsrate von 10,4 % wachsen wird, angetrieben durch die Ausweitung von Verteidigungssatellitenprogrammen, Initiativen zur Aufklärung der Weltraumsituation und wachsende Sicherheitsanforderungen im gesamten Indopazifik.

UNS.

Der US-Markt belief sich im Jahr 2025 auf 20,70 Milliarden US-Dollar und wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 %.

Japan

Japans Marktwachstum wird durch die Ausweitung der X-Band-Verteidigungskommunikation und der Satellitenprogramme zur Informationsbeschaffung unterstützt, was zu den zunehmenden Investitionen der Region in Verteidigungs- und Raumfahrtkapazitäten beiträgt.

Mehr lesen

Markttrends für weltraumgestützte Verteidigungsplattformen

Vermehrte LEO-Verteidigungssatellitenarchitekturen zur Neugestaltung des Marktwachstums

Der Weltmarkt bewegt sich in Richtung des Ersatzes mehrerer großer, teurer Satelliten durch kleine Konstellationen von LEO-Satelliten, die die Fähigkeiten der Raketenerkennung und -warnung, der taktischen Datenweiterleitung, des ISR und robuster Kommunikationssatelliten bieten. Dieser Trend wird durch zunehmende geopolitische Spannungen, Anti-Satelliten-Bedrohungen und die Nachfrage nach einer robusteren Infrastruktur vorangetrieben, die allen möglichen Störungen standhalten kann. Anstatt sich ausschließlich auf die strategischen GEO-Plattformen zu verlassen, werden zunehmend kleine austauschbare Satelliten genutzt, die über optische Querverbindungen, künstliche Intelligenz sowie Befehls- und Kontrollfunktionen über mehrere Umlaufbahnen hinweg verbunden sind.

Im Oktober 2023 vergab die U.S. Space Development Agency Aufträge im Wert von rund 1,3 Milliarden US-Dollar an Northrop Grumman und York Space Systems für 100 Transport Layer Alpha-Satelliten der Tranche 2 im Rahmen der Proliferated Warfighter Space Architecture.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende geopolitische Spannungen steigern die Nachfrage nach weltraumgestützten Raketenwarn- und widerstandsfähigen Verteidigungsnetzwerken

Geopolitische Spannungen sind einer der Hauptfaktoren für das Wachstum des globalen Marktes für weltraumgestützte Verteidigungsplattformen. Länder haben begonnen, sich auf ihre Satelliten zu konzentrieren, nicht nur als unterstützende Plattformen, sondern als integrale Bestandteile ihrer Sicherheits- und Verteidigungssysteme, einschließlich Raketenwarnsystemen und ISR-Programmen und sogar der Kommunikation zwischen Gefechtsfeldeinheiten. Aufgrund einer Zunahme der Bedrohungen durch Hyperschallwaffen,ballistische Raketenund anderer elektronischer und Anti-Satelliten-Bedrohungen kommt dem Einsatz von Multi-Orbit-Satelliten, abgeschirmten Weltraumkommunikationssystemen, Weltraumsituationsbewusstsein und KI-gestützten Überwachungs- und Aufklärungsplattformen eine immer größere Bedeutung zu.

MARKTBEGRENZUNGEN

Hohe Programmkosten und Terminrisiken bremsen das Marktwachstum

Hohe Entwicklungskosten, Komplexität der Nutzlast und lange Qualifizierungszyklen stellen nach wie vor ein großes Hemmnis auf dem Markt dar. Verteidigungssatelliten müssen über strahlungsbeständige Elektronik, sichere Nutzlasten, verschlüsselte Bodensysteme, Startintegration und jahrelange Validierung verfügen, bevor sie in Dienst gestellt werden können. Dies erschwert den Markt für kleinere Käufer und kann selbst gut finanzierte nationale Sicherheitsprogramme verzögern. Da die Verteidigungsbudgets auf Waffensysteme, Modernisierung der Marine, Luftverteidigung sowie Cyber- und Weltraumtechnologien verteilt sind, können Regierungen Satellitenprogramme verlangsamen, umstrukturieren oder abbrechen, wenn die Kosten zu schnell steigen. Diese Zurückhaltung ist besonders ausgeprägt bei geschützten Satellitenkommunikations-, Raketenwarn- und Befehls- und Kontrollprogrammen, bei denen technische Ausfälle direkte Auswirkungen auf die Verteidigungsfähigkeiten und die Einsatzbereitschaft haben können.

MARKTCHANCEN

Kommerzielle und Dual-Use-Satellitenintegration eröffnet neue Wachstumschancen

Eine große Chance auf dem Weltmarkt ist die zunehmende Nutzung kommerzieller Satellitennetze mit doppeltem Verwendungszweck für militärische Missionen. Verteidigungsbehörden blicken zunehmend über eigene Militärsatelliten hinaus und nutzen kommerzielle LEO/MEO-Konnektivität, gehostete Nutzlasten und Datendienste, um die Widerstandsfähigkeit zu verbessern, die Einsatzzeit zu verkürzen und das Programmrisiko zu senken. Dies schafft starke Wachstumschancen für Satellitenbetreiber, Nutzlastlieferanten, Bodensegmentanbieter und Analyseunternehmen, die sicheres SATCOM, ISR, Weltraumsituationsbewusstsein und Schlachtfeldkonnektivität unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Elektronische Kriegsführung und Signalinterferenz stellen eine Herausforderung für die Zuverlässigkeit weltraumgestützter Verteidigung dar

Die größte Herausforderung für den Markt ist der zunehmende Einsatz elektronischer Kriegsführung, insbesondere GPS/GNSS-Störungen, Spoofing, SATCOM-Interferenzen und Störungen im Internet. Die moderne Verteidigungsinfrastruktur ist auf Satellitenkommunikation, PNT, ISR-Feeds, Weltraumlageerfassung sowie Echtzeitüberwachung und -aufklärung angewiesen, aber diese Verbindungen können nicht durch relativ kostengünstige elektronische Angriffssysteme ersetzt werden. Dies schafft ein schwieriges Betriebsumfeld für Verteidigungsministerien und wichtige Akteure, da zukünftige Plattformen technologisch weit genug fortgeschritten sein müssen, um unter umstrittenen, blockierten oder gefälschten Bedingungen zu funktionieren. Daher hängt das Marktwachstum nicht nur vom Start weiterer Satelliten ab, sondern auch vom Aufbau widerstandsfähiger Wellenformen, Anti-Jam-Nutzlasten, robuster Bodenstationen, KI-gestützter Anomalieerkennung und Backup-Navigationsmethoden.

Auswirkungen der Konflikte zwischen Russland und der Ukraine sowie im Nahen Osten

Russland-Ukraine-Konflikte und Konflikte im Nahen Osten beschleunigen die Nachfrage nach widerstandsfähigen weltraumgestützten Verteidigungsplattformen

Der Russland-Ukraine-Krieg und die anhaltenden Konflikte im Nahen Osten haben dazu geführt, dass weltraumgestützte Fähigkeiten zu einer Notwendigkeit an vorderster Front und nicht zu einem entfernten strategischen Vorteil geworden sind. Die Ukraine hat gezeigt, wie kommerzielle und militärische Satelliten die Gefechtsfeldkonnektivität, Zielerfassung, ISR und Echtzeit-Befehlsverbindungen unterstützen können, während russisches Jamming und Spoofing die Verwundbarkeit der Satellitenkommunikation und PNT-abhängiger Operationen aufgedeckt hat. Im Nahen Osten erhöhen Raketen-, Drohnen- und maritime Sicherheitsbedrohungen die Nachfrage nach Raketenwarnung, sicherem SATCOM, Überwachung und Aufklärung sowie Lageerkennung im Weltraum. Zusammengenommen drängen diese Konflikte die Verteidigungsministerien dazu, vermehrten LEO-Konstellationen, gehärteten Bodensystemen, Anti-Jam-Kommunikation, KI-gestützter Informationsverarbeitung und Multi-Orbit-Resilienz Priorität einzuräumen.

Segmentierungsanalyse

Nach Plattformtyp

Aufgrund der missionskritischen Souveränitätsfähigkeit dominierten dedizierte Militärsatelliten das Plattformtypsegment

In Bezug auf den Plattformtyp wird der Markt in dedizierte Militärsatelliten, Plattformen für Verteidigungszwecke mit doppeltem Verwendungszweck, gehostete Nutzlastplattformen und kleine Satelliten-/Cubesat-Plattformen unterteilt.

Das Segment der dedizierten Militärsatelliten hatte im Jahr 2025 den größten globalen Marktanteil weltraumgestützter Verteidigungsplattformen, da Regierungen der Bereitstellung eines eigenen, dedizierten Militärsatelliten für die Durchführung wichtiger Missionen wie ISR, Raketenwarnung, verschlüsseltes SATCOM, PNT-Dienste, SSA und strategische C2-Operationen Vorrang einräumen. Der Vorteil der dedizierten Militärsatelliten gegenüber kommerziellen und gehosteten Nutzlasten besteht darin, dass Verteidigungsministerien eine größere Kontrolle über Sicherheitsaspekte, Verschlüsselung, Priorisierung von Aufgaben, Datenverarbeitung und Verfügbarkeit der Ressourcen während Feindseligkeiten haben. Dies ist wichtig für sensible nationale Sicherheitsmissionen, bei denen es zu Zugangsproblemen kommen könnte, wenn Kapazitäten Dritter genutzt würden. Trotz der raschen Ausweitung der Unterkategorien Kleinsatelliten und Satelliten mit doppeltem Verwendungszweck sind die dediziertenMilitärsatellitDie Unterkategorie spielt weiterhin eine entscheidende Rolle in der Verteidigungsinfrastruktur.

Das Segment der gehosteten Nutzlastplattformen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 12,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Orbit

Der geostationäre Orbit ist aufgrund seiner weiträumigen, sicheren Kommunikationsabdeckung führend

Auf der Grundlage der Umlaufbahn wird der Markt in eine niedrige Erdumlaufbahn, eine mittlere Erdumlaufbahn, eine geostationäre Umlaufbahn und eine stark elliptische Umlaufbahn eingeteilt.

Das Segment der geostationären Umlaufbahn hatte im Jahr 2025 die größte globale Marktgröße, da GEO-Satelliten nach wie vor die zuverlässigste Option für weiträumige militärische Kommunikation, strategische Kommandoverbindungen, Konnektivität auf Theaterebene und staatlich kontrollierte Übertragung über große Gebiete bleiben. Die Fähigkeit von GEO-Plattformen, eine konstante Abdeckung von Prioritätsgebieten bereitzustellen, sicheres SATCOM zu unterstützen, eingesetzte Streitkräfte zu verbinden und die Anzahl der erforderlichen Bodenübergaben zu reduzieren, ist vor allem für Verteidigungsnutzer attraktiv. Während LEO- und MEO-Systeme aufgrund von ISR, Raketenverfolgung und zunehmender Architektur schneller wachsen, ist GEO weiterhin wertmäßig führend, da Verteidigungskommunikationssatelliten mit hoher Kapazität kostspielig, langlebig und für nationale Sicherheitsoperationen von zentraler Bedeutung sind.

Das Segment der erdnahen Umlaufbahn wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,9 % verzeichnen.

Auf Antrag

Aufgrund des anhaltenden Battlefield Intelligence-Bedarfs dominierten das ISR- und SIGINT-Segment das Anwendungssegment

Je nach Anwendung ist der Markt weiter unterteilt in ISR und SIGINT, sicheres SATCOM, Raketenwarnung und -verfolgung, PNT/Navigation und Timing, Weltraumdomänenbewusstsein und Verteidigungsmeteorologie.

Das Segment ISR & SIGINT hatte im Jahr 2025 die größte globale Marktgröße, da weltraumgestützte Verteidigungssysteme zu einem wichtigen Bestandteil von Überwachungs-, elektronischen Nachrichtendiensten, Seeüberwachungs-, Grenzpatrouillen- und Gefechtssituationsbewusstseinsaktivitäten geworden sind. Die Verteidigungskunden sind auf ISR- und SIGINT-Satelliten angewiesen, um Truppenbewegungen, Marineoperationen, die Verfolgung von Raketeneinsätzen, die Emissionserkennung und Entscheidungsprozesse zu erkennen. Darüber hinaus ist es das führende Segment, da alle wichtigen Kunden im Verteidigungs- und Raumfahrtbereich eine kontinuierliche Überwachung in der Zeit vor, in der Mitte des Konflikts und nach dem Konflikt benötigen, während einige Anwendungen wie Raketenwarnung, SDA und Verteidigungsmeteorologie missionsspezifisch sind. Es wird erwartet, dass die zunehmenden geopolitischen Spannungen die Nachfrage nach ISR- und SIGINT-Diensten im Prognosezeitraum steigern werden.

Es wird erwartet, dass das Segment „Awareness für Weltraumdomänen“ das schnellste Marktwachstum aufweist und im Prognosezeitraum eine jährliche Wachstumsrate von 13,9 % verzeichnet.

Vom Endbenutzer

Aufgrund der zentralisierten Beschaffungsbehörde dominierte das Segment Verteidigungsministerien/Verteidigungsministerium das Endbenutzersegment

Basierend auf dem Endbenutzer ist der Markt in Verteidigungsministerien/Verteidigungsministerium, Streitkräfte/Weltraumkommandos, Geheimdienste und Heimat-/Grenz-/Seesicherheit unterteilt.

Verteidigungsministerien/Verteidigungsministerium hatten im Jahr 2025 die weltweit größte Marktnachfrage, da die meisten weltraumgestützten Verteidigungsplattformen von nationalen Verteidigungsministerien, Verteidigungsministerien und zentralen Beschaffungsbehörden finanziert, genehmigt und beschafft werden. Diese Organisationen kontrollieren die größten Verteidigungsbudgets und sind für langfristige Programme verantwortlich, die Militärsatelliten, sicheres SATCOM, ISR, Raketenwarnung, PNT-Resilienz, Weltraumsituationsbewusstsein und geschützte Befehls- und Kontrollnetzwerke umfassen. Darüber hinaus sind Streitkräfte, Weltraumkommandos und Geheimdienste immer wichtigere operative Nutzer. Verteidigungsministerien/Verteidigungsministerium bleiben die wichtigsten Budgetinhaber und Auftraggeber für groß angelegte Satellitenkonstellationen, Bodensysteme und die Modernisierung der Verteidigungsinfrastruktur.

Das Segment Streitkräfte/Weltraumkommandos wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,9 % verzeichnen.

Regionaler Ausblick auf den Markt für weltraumgestützte Verteidigungsplattformen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Space-Based Defense Platforms Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil für weltraumgestützte Verteidigungsplattformlösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,9 % wachsen. Nordamerika dominiert, da die USA über das fortschrittlichste und am höchsten finanzierte Verteidigungs-Weltraum-Ökosystem der Welt verfügen, das von der U.S. Space Force, dem Space Systems Command, dem National Reconnaissance Office, der Missile Defense Agency und großen Auftragnehmern wie Northrop Grumman, Lockheed Martin, RTX, Boeing, L3Harris und SpaceX unterstützt wird. Die Region ist auch führend in der Bereitstellung dedizierter, geschützter MilitärsatellitenSATCOM, Raketenwarnung und -verfolgung, ISR, PNT-Modernisierung, Weltraumsituationsbewusstsein und zunehmende LEO-Architekturen.

US-Markt für weltraumgestützte Verteidigungsplattformen

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf 20,70 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 %.

Europa

Es wird erwartet, dass der europäische Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % am zweitschnellsten wachsen wird. Der europäische Markt wird durch steigende Verteidigungsbudgets, staatliche ISR-Anforderungen, eine sichere SATCOM-Modernisierung und einen stärkeren Fokus auf die Widerstandsfähigkeit des Weltraumbereichs nach dem Russland-Ukraine-Krieg gestützt. Wenn man Russland als Teil Europas betrachtet, verfügt die Region über eine breite Mischung aus veralteten militärischen Raumfahrtkapazitäten und schnell wachsenden NATO/EU-Investitionen. Frankreich, das Vereinigte Königreich, Deutschland, Italien und Russland bleiben die Hauptabnehmer von Verteidigungsraum, während Polen, die nordischen Länder, Spanien und andere europäische Länder zunehmend in Dual-Use-Plattformen, gehostete Nutzlasten und kleine Satellitenarchitekturen investieren.

Markt für weltraumgestützte Verteidigungsplattformen in Frankreich

Frankreich erreichte im Jahr 2025 einen Wert von 1,57 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,4 % wachsen wird, angetrieben durch Chinas große militärische Raumfahrtarchitektur, Indiens expandierende Verteidigungssatelliten-Roadmap, Japans X-Band-Verteidigungskommunikations- und Informationssammelsatelliten, Südkoreas Aufklärungsprogramme und Australiens Entwicklung hin zu robuster Multi-Orbit-Kommunikation. Die Nachfrage der Region wird durch den indopazifischen Sicherheitswettbewerb, das Bewusstsein für den maritimen Bereich, die Grenzüberwachung, den Bedarf an Raketenwarnungen und steigende Investitionen in das Situationsbewusstsein im Weltraum geprägt.

Markt für weltraumgestützte Verteidigungsplattformen in China

Der Umsatz des chinesischen Marktes belief sich im Jahr 2025 auf 3,77 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Markt für weltraumgestützte Verteidigungsplattformen in Südkorea

Der südkoreanische Markt belief sich im Jahr 2025 auf 0,59 Milliarden US-Dollar und machte etwa 7,02 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen. Der Nahe Osten und Afrika haben den größten Anteil, angetrieben durch sicheres SATCOM, ISR, Sensibilisierung für Raketenbedrohungen, Grenzüberwachung, Meeresüberwachung und souveräne Sicherheitsprogramme. Lateinamerika entwickelt sich langsamer und die Nachfrage konzentriert sich auf Erdbeobachtung mit doppeltem Verwendungszweck, Überwachung des Menschenhandels, Katastrophenhilfe, strategische Kommunikation und Grenzsicherung.

Markt für weltraumgestützte Verteidigungsplattformen in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 einen Wert von 0,67 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,9 % wachsen.

Markt für weltraumgestützte Verteidigungsplattformen im Nahen Osten und in Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf 2,53 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 4,58 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche stärken weltraumgestützte Verteidigung durch robuste Multi-Orbit-Architekturen

Zu den führenden Wettbewerbern auf dem Markt gehören große Verteidigungs- und Luft- und Raumfahrtunternehmen, darunter Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing, L3Harris Technologies, Airbus Defence and Space, Thales Alenia Space, Leonardo, BAE Systems, Israel Aerospace Industries und SpaceX. Ihr Wettbewerbsvorteil liegt in sicheren SATCOM-Diensten, ISR-Nutzlasten, Raketenwarnfunktionen, SSA und robusten terrestrischen Netzwerken.

Die Art des Wettbewerbs auf dem Weltmarkt entwickelt sich von großen, dedizierten Satelliten hin zu stark verbreiteten LEO-Konstellationen, gehosteten Nutzlasten, Satellitensystemen mit doppeltem Verwendungszweck und KI-gestützten Satelliten. Beispielsweise schloss die U.S. Space Development Agency im Oktober 2023 einen Vertrag mit Northrop Grumman und York Space Systems über 1,3 Milliarden US-Dollar für 100 Transport Layer Alpha-Satelliten der Tranche 2 ab.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON WELTRAUMBASIERTEN VERTEIDIGUNGSPLATTFORMEN, DIE IM BERICHT PROFILIERT WERDEN

- Space Exploration Technologies Corp. (USA)

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- RTX Corporation (USA)

- The Boeing Company (USA)

- L3Harris Technologies, Inc. (USA)

- General Dynamics Corporation(UNS.)

- BAE Systems plc (Großbritannien)

- Airbus SE (Niederlande)

- Thales Alenia Space SAS (Frankreich)

- Leonardo S.p.A. (Italien)

- Israel Aerospace Industries Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- OHB SE (Deutschland)

- Sierra Space Corporation (USA)

- York Space Systems LLC (USA)

- Viasat, Inc. (USA)

- Eutelsat-Gruppe (Frankreich)

- SES S.A. (Luxemburg)

- Telespazio S.p.A.(Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:Die Europäische Union unterzeichnete den Konzessionsvertrag für IRIS, eine sichere Satellitenkonstellation mit mehreren Umlaufbahnen, die mit 290 Satelliten geplant ist. Das Programm hat einen Wert von 11,10 Milliarden US-Dollar und wird vom SpaceRISE-Konsortium geleitet, zu dem SES, Eutelsat, Hispasat, Airbus Defence and Space, Thales Alenia Space, OHB, Telespazio, Deutsche Telekom, Orange, Hisdesat und Thales SIX gehören.

- Oktober 2024:Northrop Grumman erhielt eine Auszeichnung für den Bau und Start von zwei Overhead-Persistent-Infrarot-Polarraumschiffen der nächsten Generation, wodurch sich der Gesamtwert des Programms für das Unternehmen auf etwa 4,20 Milliarden US-Dollar beläuft.

- Juni 2024:Lockheed Martin sicherte sich eine Vertragsverlängerung im Wert von 977,50 Millionen US-Dollar für Overhead-Persistent-Infrarot-Raketenwarnsatelliten der nächsten Generation.

- März 2024:Die US Space Force hat Boeing einen Produktionsauftrag über 439,60 Millionen US-Dollar für den WGS-12 Wideband Global SATCOM-Satelliten erteilt. Der Satellit soll die geschützte Breitband-Militärkommunikationskapazität für die USA und verbündete Nutzer erweitern.

- Januar 2024:Die U.S. Space Development Agency vergab Aufträge im Wert von bis zu 2,50 Milliarden US-Dollar an L3Harris Technologies, Lockheed Martin und Sierra Space für 54 Tranche-2-Tracking-Layer-Satelliten. Von jedem Unternehmen wird erwartet, dass es 18 Satelliten mit Infrarotsensoren zur Raketenwarnung, Raketenverfolgung und vorläufigen Feuerleitfähigkeit bereitstellt.

- Januar 2024:Rocket Lab wurde Hauptauftragnehmer für ein militärisches Satellitenprojekt der U.S. Space Force/Space Development Agency im Wert von rund 515 Millionen US-Dollar. Der Vertrag umfasst 18 Transport Layer Beta-Satelliten der Tranche 2 und erweitert die Rolle von Rocket Lab vom Start und den Komponenten bis hin zur vollständigen Vergabe von Hauptverträgen für Verteidigungssatelliten.

- Oktober 2023:Die US-amerikanische Weltraumentwicklungsbehörde hat Northrop Grumman und York Space Systems rund 1,30 Milliarden US-Dollar für 100 Transport Layer Alpha-Satelliten der Tranche 2 zugesprochen. Northrop Grumman erhielt etwa 732 Millionen US-Dollar für 38 Satelliten, während York etwa 617 Millionen US-Dollar für 62 Satelliten erhielt, die die Zielerfassung außerhalb der Sichtlinie, Raketenwarnung, Raketenverfolgung und globale Satelliten unterstützenmilitärische Kommunikation.

- August 2023:Die US Space Development Agency vergab rund 1,50 Milliarden US-Dollar an Lockheed Martin und Northrop Grumman für 72 Transport Layer Beta-Satelliten der Tranche 2, wobei jedes Unternehmen 36 Satelliten bauen sollte.

BERICHTSBEREICH

Die globale Marktanalyse für weltraumgestützte Verteidigungsplattformen bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattformtyp

|

|

Durch Orbit

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 voraussichtlich 45,83 Milliarden US-Dollar erreichen und bis 2034 auf 92,44 Milliarden US-Dollar steigen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 21,51 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,2 % aufweisen wird.

Das Segment der dedizierten Militärsatelliten führte den Markt nach Plattformtyp an.

Zunehmende geopolitische Spannungen steigern die Nachfrage nach weltraumgestützten Raketenwarnsystemen und robusten Verteidigungsnetzwerken.

Zu den Top-Playern auf dem Markt gehören Space Exploration Technologies Corp., Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, L3Harris Technologies, Inc., Airbus SE, Thales Alenia Space SAS, Leonardo S.p.A. und Israel Aerospace Industries Ltd.

Nordamerika hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf