Onkologie-Positronenemissionstomographie-Scan-Marktgröße, Marktanteil und Branchenanalyse, nach Zahlungsquelle (öffentliche und private Krankenversicherung/Aus eigener Tasche), nach Dienstleistern (Krankenhäuser, Diagnosezentren und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

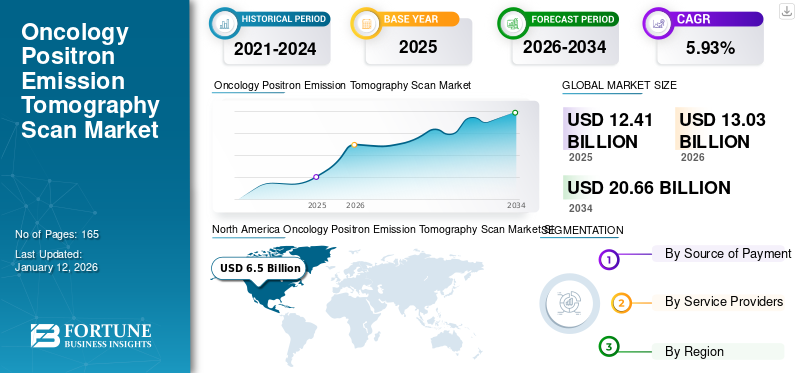

Die weltweite Marktgröße für Positronenemissionstomographiescans in der Onkologie wurde im Jahr 2025 auf 12,31 Milliarden US-Dollar geschätzt und wird voraussichtlich von 12,31 Milliarden US-Dollar auf 12,31 Milliarden US-Dollar geschätzt13.03Milliarden im Jahr 2026 auf USD20.66Milliarden bis 2034, was einem CAGR von entspricht5,93 %im Prognosezeitraum. Nordamerika dominierte den Markt für Positronen-Emissions-Tomographie-Scans in der Onkologie mit einem Marktanteil von52,40 %im Jahr 2025.

Die Positronen-Emissions-Tomographie (PET) in der Onkologie ist ein nicht-invasives und spezielles Bildgebungsverfahren, das zur Erkennung und Analyse verschiedener Stadien und der Wirksamkeit der Behandlung bei Krebs eingesetzt wird. Das Wachstum des globalen Marktes für Positronen-Emissions-Tomographie-Scans in der Onkologie ist auf die steigende globale Krebslast, die wachsende Nachfrage nach diagnostischer Genauigkeit, technologische Fortschritte in der Onkologie-PET und erhebliche Investitionen in neue Produktentwicklungen zurückzuführen. Darüber hinaus wird erwartet, dass sich die aktive Beteiligung von Regierung und Gesundheitsbehörden an Krebsvorsorgeprogrammen positiv auf die Onkologie auswirken wirdPositronenemissionstomographieScan-Markt im Prognosezeitraum.

- Beispielsweise kündigte im März 2025 ein Forscherteam der Internationalen Agentur für Krebsforschung (IARC) in Zusammenarbeit mit der lokalen Regierung der Gesundheitsbehörden Sloweniens den Start seines neuen Programms „Improving Cancer Screening in Slowenien“ (ICSIS) an. Der Schwerpunkt des Programms liegt auf der Umsetzung strategisch organisierter, bevölkerungsbezogener Lungen- und Prostatakrebs-Früherkennungsprogramme.

Zu den entscheidenden Akteuren auf dem globalen Markt für Positronenemissionstomographiescans in der Onkologie gehören Siemens Healthineers AG, Oncovision und GE Healthcare. Diese Akteure verfolgen aktiv strategische Initiativen wie Akquisitionen, um ihren Marktanteil zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Onkologie-Positronenemissionstomographie-Scan-Markt

- Marktgröße 2025: 12,31 Milliarden US-Dollar

- Marktgröße 2026: 13,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,66 Milliarden US-Dollar

- CAGR: 5,93 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 52,40 % im Jahr 2025.

- Es wird erwartet, dass das Segment Krankenhäuser im Prognosezeitraum den größten Marktanteil halten wird.

- Das Public-Segment hielt im Jahr 2024 einen beträchtlichen Marktanteil.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 2,0 Milliarden US-Dollar geschätzt und soll im Jahr 2026 2,13 Milliarden US-Dollar erreichen.

Nordamerika

Aufgrund der steigenden Krebsprävalenz und der fortschrittlichen Gesundheitsinfrastruktur ist die Region Marktführer.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 3,0 Milliarden US-Dollar und soll im Jahr 2026 auf 3,14 Milliarden US-Dollar wachsen.

UNS.

Eine starke Gesundheitsinfrastruktur und umfangreiche Investitionen in Forschung und Entwicklung unterstützen weiterhin das Marktwachstum.

Japan

Es wird erwartet, dass die zunehmende Krebsinzidenz, der erweiterte Zugang zu fortschrittlicher molekularer Bildgebung und kontinuierliche Investitionen in die Gesundheitsversorgung die Marktexpansion vorantreiben werden.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Krebslast zur Ankurbelung des Marktwachstums

Der deutliche Anstieg der Belastung der Gesundheitssysteme durch Krebspatienten auf der ganzen Welt treibt das Marktwachstum maßgeblich voran. Diese zunehmende Krebsinzidenz ist auch für den Anstieg der Zahl von Krebsvorsorgeprogrammen und die Einführung neuartiger Diagnosegeräte für schnellere Durchlaufzeiten und überlegene Bildqualität verantwortlich. Diese wachsende Belastung zwingt Regierung und Gesundheitsdienstleister dazu, strategische Richtlinien umzusetzen, was das Wachstum des Marktes für Positronen-Emissions-Tomographie-Scans in der Onkologie weiter unterstützt.

- Beispielsweise hat die Society ofNuklearmedizinund Molecular Imaging (SNMMI) und das National Comprehensive Cancer Network (NCCN) haben ihre Richtlinien zur diagnostischen Bildgebung bei Prostatakrebs aktualisiert. Diese aktualisierten Richtlinien genehmigten den Einsatz neuer PET-Bildgebungsmittel für Prostatakrebs, einschließlich PYLARIFY, entwickelt von Lantheus Holdings, Inc.

Darüber hinaus wird die zunehmende Betonung einer personalisierten Behandlung, einer frühen Krankheitsdiagnose und der Einführung neuer Technologien durch diese Krebsbelastung beschleunigt, was zum Wachstum des globalen Marktes für Positronenemissionstomographie-Scans in der Onkologie führt. Nach Angaben der American Cancer Society werden im Jahr 2025 voraussichtlich schätzungsweise 313.780 neue Fälle von Prostatakrebs diagnostiziert.

Marktbeschränkungen

Hohe Kosten für PET-Scanner behindern das Marktwachstum

Die hohen Kosten, die mit Positronen-Emissions-Tomographie-Scannern für die Onkologie und damit verbundenen Diagnoseverfahren verbunden sind, bleiben ein erheblicher hemmender Faktor für das Marktwachstum. Neben den Ausrüstungskosten erhöhen auch die Betriebsausgaben, einschließlich Installation, Wartung, Versorgung mit radioaktivem Tracer und Schulung des Personals, die erforderlichen Investitionen zusätzlich.

- Laut den von Block Imaging veröffentlichten Daten liegen die durchschnittlichen Kosten für einen Einstiegsscanner beispielsweise bei rund 475.000 US-Dollar, während ein optimierter High-End-Scanner über 750.000 US-Dollar kosten kann. Aufgrund der hohen Ausrüstungskosten ist es für kleinere Gesundheitseinrichtungen schwierig, sich diese zu leisten.

Darüber hinaus sind die Erstattungsszenarien für PET-Verfahren in mehreren Ländern nach wie vor uneinheitlich und oft unzureichend. In vielen Entwicklungsländern sind PET-Scans nicht vollständig von den öffentlichen Krankenversicherungen abgedeckt, was den Patienten davon abhält, darauf zuzugreifen und sie in Anspruch zu nehmen. Selbst in entwickelten Märkten schränkt die begrenzte Abdeckung wiederholter Scans oder bestimmter onkologischer Indikationen die Häufigkeit dieser Verfahren ein. Diese finanziellen und politischen Hindernisse werden das Marktwachstum bis 2032 behindern.

Marktchancen

Integration künstlicher Intelligenz und Bildquantifizierungstools zur Förderung der Marktentwicklung

Die zunehmende Integration vonKünstliche Intelligenz (KI)und fortschrittliche Bildquantifizierungstools in der Onkologie-PET-Bildgebung bieten eine bedeutende Chance für die Marktexpansion. KI-Algorithmen werden zunehmend entwickelt, um die Erkennung von Läsionen zu verbessern, die Tumorlast zu quantifizieren, zwischen gutartiger und bösartiger Aufnahme zu unterscheiden und die Therapie genauer zu beurteilen. Solche Funktionen verbessern die diagnostische Präzision und rationalisieren den Arbeitsablauf, sodass Radiologen und Nuklearmediziner schnellere und fundiertere Entscheidungen treffen können.

- Beispielsweise stellte Siemens Healthineers im Juni 2023 Biograph Vision vor, einen Positronen-Emissions-Tomographie-/Computertomographie-Scanner (PET/CT) der nächsten Generation. Dieses System bietet die branchenweit schnellste Flugzeit und verbessert die Bildqualität.

Darüber hinaus führen kontinuierliche Weiterentwicklungen, die Integration prädiktiver Analysemodule und zunehmende behördliche Zulassungen von KI-gestützter PET-Software zu einem wachsenden kommerziellen Interesse an solchen Technologien. Da KI immer zugänglicher wird, dürfte sich ihre Einführung zur Workflow-Optimierung beschleunigen und das Marktwachstum weiter unterstützen.

Marktherausforderungen

Verfügbarkeit von Radiotracer und Einschränkungen in der Lieferkette behindern die Branchenentwicklung

Die Verfügbarkeit von Radiotracern und anhaltende Herausforderungen in der Lieferkette stellen erhebliche Hindernisse für den Onkologie-PET-Markt dar. Radiotracer wie FDG haben eine sehr kurze Halbwertszeit und erfordern eine sofortige Verwendung nach der Synthese. Diese zeitkritische Natur stellt strenge logistische Anforderungen, einschließlich der Nähe zu einer Zyklotronanlage und effizienten Transportsystemen. Eventuelle Hindernisse in der Lieferkette oder Verzögerungen bei der Rohstoffverfügbarkeit können zu längeren Wartezeiten für Diagnoseverfahren führen.

- Laut Daten des Royal College of Radiologists, Großbritannien, warteten im Jahr 2024 beispielsweise 92 % der Krebspatienten mindestens 31 Tage auf ihre Vorsorgeuntersuchung. Darüber hinaus kam es im Vereinigten Königreich bei schätzungsweise 53.000 Patienten zu Verzögerungen von mehr als einem Monat, bis sie die Ergebnisse der Krebsvorsorgeuntersuchung erhielten.

Darüber hinaus erhöht die globale Abhängigkeit von einigen wenigen großen Lieferanten für bestimmte medizinische Isotope die Anfälligkeit für Störungen, die durch geopolitische Probleme, Wartungsausfälle oder behördliche Eingriffe verursacht werden.

Markttrends für Positronenemissionstomographiescans in der Onkologie

Zunehmende Verlagerung hin zu Theranostik und personalisierter onkologischer Bildgebung zur Beschleunigung des Marktwachstums

Das wachsende Bewusstsein für Theranostik, eine Kombination aus Therapeutika und Diagnostik zur Erzielung personalisierter Bildgebungslösungen, ist der wichtigste Trend auf dem Onkologie-PET-Markt. Kontinuierliche Forschungs- und Entwicklungsaktivitäten treiben die Einführung neuartiger Theranostika gegen Krebsarten wie Prostatakrebs und neuroendokrine Tumoren voran. Radioaktiv markiertBiomarker, wie beispielsweise PSMA-basierte Wirkstoffe bei Prostatakrebs, werden zunehmend für die PET-Diagnostik und therapeutische Isotope eingesetzt, was einen bemerkenswerten Wandel gegenüber herkömmlichen bildgebenden Verfahren darstellt. Dieser Ansatz erhöht die diagnostische Spezifität und ermöglicht die Echtzeitüberwachung der therapeutischen Wirksamkeit. Darüber hinaus wird erwartet, dass steigende Investitionen der Marktteilnehmer die Theranostikanwendungen in den kommenden Jahren weiter vorantreiben werden.

- Im Oktober 2024 gab GE Healthcare in Zusammenarbeit mit der Universitätsmedizin Essen die Gründung des neuen Kompetenzzentrums für Theranostik bekannt. Das neue Zentrum würde sich auf die Erweiterung der Theranostik-Anwendungen und die Entwicklung neuer Tracer für die personalisierte Medizin konzentrieren.

Die personalisierte onkologische Bildgebung, vorangetrieben durch Initiativen zur Präzisionsmedizin, unterstreicht den Einsatz bildgebender Biomarker für verschiedene Anwendungen wie Krankheitsvorhersage, Therapieoptimierung und allgemeine Verbesserung von Arbeitsabläufen. Auch die Einführung neuartiger PET-Tracer treibt diesen Trend voran und bietet tiefere Einblicke in den Tumorstoffwechsel, den Rezeptorstatus und die Eigenschaften der Mikroumgebung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die weltweiten Lieferkettenunterbrechungen und -sperrungen während der COVID-19-Pandemie hatten erhebliche Auswirkungen auf die Dynamik des Onkologie-PET-Marktes. Reisebeschränkungen reduzierten die Verfahren und Tests zur Krebsvorsorge. Diese Verzögerungen beim Screening führten zu einem weiteren Fortschreiten der Krankheit und erhöhten die Belastung der Gesundheitsfunktionen.

- Laut der Umfrage der Internationalen Atomenergiebehörde im Juni und Oktober 2020 verzeichnete der Weltmarkt im Juni 2020 einen Rückgang der Zahl der PET-Scans um 65,6 %, mit einem Rückgang von rund 40 % im Oktober 2020. Ähnliche Rückgänge wurden in diesem Zeitraum bei Prostata- und Lungenkrebs-Screenings beobachtet.

Segmentierungsanalyse

Nach Zahlungsquelle

Zunehmende Präferenz für Erstklassige KrebspflegediensteFördert das Wachstum im privaten Krankenversicherungs-/Selbstversicherungssegment

Auf der Grundlage der Zahlungsquelle ist der Markt in öffentliche und private Krankenversicherungen bzw. Selbstbeteiligungen unterteilt. Das PrivateKrankenversicherungDas Segment „Aus eigener Tasche“ dominiert den Markt und wird im Prognosezeitraum voraussichtlich stark wachsen. Das Wachstum ist auf die zunehmende Präferenz für schnelle, personalisierte und qualitativ hochwertige Krebsbehandlungsdienste zurückzuführen. Private Gesundheitssysteme spielen in Ländern wie den USA, Japan, Indien und Brasilien eine dominierende Rolle, da sie einen schnelleren Zugang zu PET-Scans bieten und die mit öffentlichen Systemen häufig verbundenen Verzögerungen minimieren. Darüber hinaus wird geschätzt, dass sich auch die steigenden Gesamtkosten der Krebsbehandlung positiv auf das Segmentwachstum im Prognosezeitraum auswirken werden.

- Laut Daten, die im Oktober 2023 vom Journal of Medical Economics veröffentlicht wurden, werden die Kosten der Krebsbehandlung in den USA bis 2030 voraussichtlich von 183 Milliarden US-Dollar im Jahr 2015 auf 246 Milliarden US-Dollar steigen.

Das öffentliche Segment hielt im Jahr 2024 einen beträchtlichen Marktanteil, was auf die steigende Krebsinzidenz und die zunehmenden Bemühungen der Regierung zur Stärkung der Infrastruktur für die onkologische Versorgung zurückzuführen ist. Da Krebs weltweit zu einer der obersten Prioritäten im Gesundheitswesen wird, erweitern die öffentlichen Gesundheitssysteme die Diagnosemöglichkeiten und integrieren PET-Scans in Standardprotokolle zur Krebsbehandlung für Stadieneinteilung, Behandlungsansprechen und Rezidivbewertung. Darüber hinaus treiben die alternde Bevölkerung in den entwickelten Ländern und die zunehmende Belastung durch chronische Krankheiten systemische Gesundheitsreformen voran, die darauf abzielen, die Krebsdiagnostik mit öffentlichen Mitteln zu unterstützen. Es wird erwartet, dass diese Veränderungen in den kommenden Jahren erheblich zur Expansion des Segments im Onkologie-PET-Markt beitragen werden.

Von Dienstleistern

Das Krankenhaussegment wird aufgrund der Verfügbarkeit und Zugänglichkeit fortschrittlicher Bildgebungstechnologien dominieren

Hinsichtlich der Dienstleister ist der Markt in Diagnosezentren, Krankenhäuser und andere unterteilt. Aufgrund des engagierten geschulten Personals, der Verfügbarkeit und des Zugangs zu fortschrittlichen Bildgebungstechnologien sowie der Umsetzung einer koordinierten Versorgung dürfte das Krankenhaussegment im geplanten Zeitraum den höchsten Marktanteil ausmachen.

- Beispielsweise installierte Royal Free London im Januar 2024 den ersten Positronen-Emissions-Tomographie-Scanner (PET) im Vereinigten Königreich im Wert von 10,7 Millionen US-Dollar. Nach Angaben der Behörden ist der Scanner 30-mal effizienter als die derzeit in Gesundheitssystemen vorhandenen Scanner.

Es wird erwartet, dass das Segment der Diagnosezentren im Prognosezeitraum aufgrund der Fachkompetenz, der Kosteneffizienz, der kürzeren Wartezeiten und der Patientenfreundlichkeit am schnellsten wachsen wird. Darüber hinaus dürften sich auch die zunehmenden Investitionen von Diagnosezentren in die Anschaffung hochmoderner PET-Scanner positiv auf das Segmentwachstum auswirken.

ONKOLOGIE POSITRON-EMISSIONS-TOMOGRAPHIE-SCAN-MARKT REGIONALER AUSBLICK

Aufgrund der geografischen Lage ist der Markt in Lateinamerika, Europa, den asiatisch-pazifischen Raum, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Oncology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 6,5 Milliarden US-Dollar geschätzt und machte 52,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 6,82 Milliarden US-Dollar erreichen. Die wachsende Prävalenz von Krebs, technologische Fortschritte und die zunehmende Konzentration auf die Installation modernster Geräte sind Schlüsselfaktoren für das Marktwachstum.

- Beispielsweise installierte das in Arizona ansässige Kingman Regional Medical Center im Oktober 2024 ein Omni Legend 32 PET/CT-System. Das medizinische Zentrum ist das erste in Arizona, das einen solch hochmodernen PET-Scanner installiert.

Auch erhebliche Investitionen von Gesundheitseinrichtungen und die steigende Nachfrage nach neuartigen Technologien dürften die Marktexpansion ankurbeln.

In den USA gibt es eine robuste Gesundheitsinfrastruktur sowie einen umfassenden Fokus auf Forschungs- und Entwicklungsaktivitäten, um das Marktwachstum bis 2032 anzukurbeln.

In Kanada wird erwartet, dass der zunehmende Fokus auf die Früherkennung von Krankheiten, die verbesserte Überwachung der Krebsbehandlung und die Konsolidierung der Richtlinien zur Krebsbekämpfung ein günstiges Umfeld für das Marktwachstum bieten wird. Beispielsweise kündigte die Zusammenarbeit der Canadian Cancer Society und des MaRS Discovery District im Mai 2025 den Start eines landesweiten Programms an, um die Krebsvorsorgeuntersuchungen der Bevölkerung, insbesondere in abgelegenen und ländlichen Regionen des Landes, zu verbessern.

Europa

Der europäische Markt für onkologische Positronenemissionstomographie-Scans hatte im Jahr 2024 aufgrund der zunehmenden Prävalenz chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen, der wachsenden Nachfrage nach multimodalen PET-Scans und der Betonung personalisierter Behandlungen einen erheblichen Anteil. Darüber hinaus wird erwartet, dass auch die Ausweitung der PET-Bildgebungsmittel das Marktwachstum im Untersuchungszeitraum ankurbeln wird. Im Jahr 2025 hielt Europa 24,19 % des Weltmarktes und erreichte einen Wert von 3 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,14 Milliarden US-Dollar prognostiziert.

- Zum Beispiel im April 2025 TelixArzneimittelLimited erhielt von der schwedischen MPA die Zulassung für sein PET-Bildgebungsmittel für Prostatakrebs, Illuccix. Illuccix wird zusammen mit Gallium-68 zur Erkennung von Prostatakrebs eingesetzt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 2 Milliarden US-Dollar, was 16,08 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,13 Milliarden US-Dollar erreichen. Dies ist auf das zunehmende Bewusstsein für modernste Bildgebungssysteme, erhebliche Investitionen in die Konsolidierung der Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine aktive Beteiligung der Regierung zurückzuführen. Darüber hinaus tragen auch immer mehr strategische Partnerschaften und Kooperationen zum Marktwachstum bei.

- Beispielsweise gab Curium im Oktober 2024 eine strategische Partnerschaft mit PeptiDream für die klinische Entwicklung und Vermarktung von Prostatakrebs-spezifischen Wirkstoffen in Japan bekannt. Die Wirkstoffe 177Lu-PSMA-I&T und 64Cu-PSMA-I&T zielen auf Prostatakrebszellen ab.

Lateinamerika

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,62 Milliarden US-Dollar, was einem Anteil von 5,03 % entspricht. Es wird erwartet, dass es im Jahr 2026 0,64 Milliarden US-Dollar erreichen wird. Zunehmende Krebserkrankungen und steigende Investitionen führender Unternehmen dürften das Marktwachstum ankurbeln. Darüber hinaus dürfte auch die Einführung innovativer Produkte das Marktwachstum beschleunigen.

- Beispielsweise erhielt Claritas NucMed Tech Brazil S.A. im Oktober 2024 von ANVISA die Genehmigung zur Vermarktung von Claritas iPET in Brasilien. Die fortschrittliche Software reduziert die Scanzeit und die Isotopendosis während der Bildgebung.

Naher Osten und Afrika

Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,29 Milliarden US-Dollar, was 2,31 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,29 Milliarden US-Dollar wachsen.

- Beispielsweise kündigte Saudi-Arabien im Februar 2025 die Eröffnung seines neuen Onkologie-Kompetenzzentrums für die Krebsbehandlung an. Das neue Zentrum würde sich auf einen patientenzentrierten Pflegeansatz im Einklang mit seiner Vision 2030 konzentrieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Einführung neuer Produkte, um ihre Marktpräsenz zu stärken

Der weltweite Marktanteil für Positronen-Emissions-Tomographie-Scans in der Onkologie wird im Jahr 2024 hauptsächlich von wichtigen Akteuren wie GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. und Canon Medical Systems gehalten.

Der Anteil dieser Unternehmen für Positronen-Emissions-Tomographie-Scans in der Onkologie ist auf die Einführung neuer Produkte, die starke Betonung neuartiger PET-Technologien, taktische Partnerschaften für Produktentwicklungen und ständige Forschung und Entwicklung zurückzuführen.

- Beispielsweise erhielt Siemens Healthcare Limited im November 2023 die FDA-Zulassung für seinen Biograph Vision X. Das neu eingeführte Bildgebungssystem kann umfassende anatomische Details liefern.

Alliance Medical Limited, Dignity Health und andere kleine und mittlere Unternehmen sind weitere Unternehmen auf dem Markt. Sie legen Wert auf mehrere strategische Anstrengungen wie Kooperationen, Partnerschaften und andere, um ihre Marktpräsenz zu stärken.

LISTE DER SCHLÜSSELONKOLOGIE-POSITRON-EMISSION-TOMOGRAPHIE-SCANUNTERNEHMEN IM PROFIL

- GE Healthcare (UNS.)

- Sonic Healthcare Limited (Australien)

- Oncovision (Spanien)

- Koninklijke Philips N.V.(Niederlande)

- Apex Radiology (Australien)

- Alliance Medical Limited (VEREINIGTES KÖNIGREICH.)

- Novant Health(UNS.)

- Canon Medical Systems (Japan)

- Dignity Health (USA)

- Concord Medical (China)

- Siemens Healthcare Limited (Deutschland)

- Mediworks (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Telix Pharmaceuticals Limited hat die FDA-Zulassung für sein neues Prostatakrebsmittel Gozellix erhalten.

- März 2025:Das Guadalupe Regional Medical Center kündigte das Angebot von Illuccix an, einem PET-Bildgebungs-Tracer für die Diagnose von Prostatakrebs. Der neu eingeführte Tracer ist in der Lage, das Vorhandensein von Krebszellen im gesamten Körper zu erkennen.

- November 2024:In Zusammenarbeit mit Gesundheitsbehörden kündigten Neufundland und Labrador die Einführung neuer PET-CT-Systeme in zwei Krankenhäusern an. Diese Ergänzungen basierten auf Empfehlungen von Expertengremien zur Verbesserung der Krebsversorgung in der gesamten Region.

- September 2024:Clarity Pharmaceuticals hat die FDA-Zulassung für seinen neuen bildgebenden Tracer Cu-SAR-bisPSMA zur Diagnose von Prostatakrebs erhalten.

- Juli 2022:Radialis Inc. hat die FDA-Zulassung für seinen innovativen Radialis PET Imager erhalten, ein fortschrittliches PET-System mit zielgerichteten Bildgebungsfunktionen, das eine neue Ära in der Präzisionsdiagnostik einläutet.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,93 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Zahlungsquelle

|

|

Von Dienstleistern

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 13,03 Milliarden US-Dollar und soll bis 2034 20,66 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 12,41 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,93 % aufweisen wird.

Das Segment private Krankenversicherung/Selbstbeteiligung ist nach Zahlungsquelle Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Belastung durch Krebs und technologische Fortschritte bei Diagnoseprodukten.

GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. und Canon Medical Systems sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt für Positronen-Emissions-Tomographie-Scans in der Onkologie mit einem Marktanteil von 52,40 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 165

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf