Marktgröße, Anteil und Branchenanalyse für therapeutische Neurotoxine, nach Typ (Botulinumtoxin Typ A und Botulinumtoxin Typ B), nach Anwendung (chronische Migräne, Spastik, überaktive Blase, zervikale Dystonie, Blepharospasmus und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

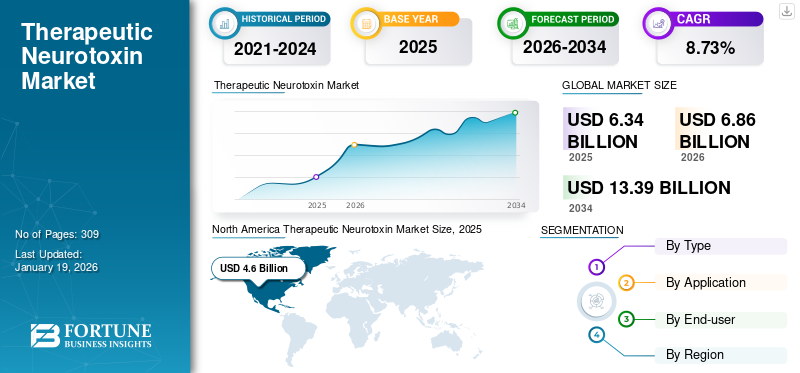

Die globale Marktgröße für therapeutische Neurotoxine wurde im Jahr 2025 auf 6,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,86 Milliarden US-Dollar im Jahr 2026 auf 13,39 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,73 % aufweist. Nordamerika dominierte den Markt für therapeutische Neurotoxine mit einem Marktanteil von 61,39 % im Jahr 2025.

Therapeutische Neurotoxine wie Botulinumtoxin Typ A und B werden häufig zur Behandlung von Erkrankungen wie chronischer Migräne, zervikaler Dystonie, Spastik, Blepharospasmus und überaktiver Blase eingesetzt. Die wachsende geriatrische Bevölkerung und die zunehmende Inzidenz neurologischer Erkrankungen tragen wesentlich zum Wachstum des Marktes bei.

Therapeutisches Neurotoxin stammt von Clostridium botulinum, einem anaeroben, grampositiven, beweglichen, sporenbildenden Bakterium, das unter anaeroben Bedingungen ein Protease-Exotoxin erzeugt. Dieses Endotoxin führt zu Muskellähmungen, was dazu beiträgt, die bei Migräne auftretenden Schmerzen zu lindern. Das Vorhandensein robuster Produkte für neurologische Erkrankungen und behördliche Zulassungen für erweiterte Indikationen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Beispielsweise im Juni 2023, Merz Pharma hat von der Medicines and Healthcare Products Regulatory Agency (MHRA) im Vereinigten Königreich die Genehmigung für die Verwendung von XEOMIN zur Behandlung der fokalen Spastik der unteren Extremität erhalten.

Führende Unternehmen wie AbbVie Inc., Ipsen Pharma und Revance Therapeutics investieren kontinuierlich in Forschung und Entwicklung, um therapeutische Indikationen zu erweitern. Strategische Kooperationen, Produkteinführungen und die Ausweitung medizinischer Anwendungen prägen weiterhin die Wettbewerbslandschaft auf dem Markt für therapeutische Neurotoxine.

- Im Januar 2023 wurde der Biologics License Application (sBLA) von Revance Therapeutics, Inc. von der US-amerikanischen FDA für die Behandlung von zervikaler Dystonie bei Erwachsenen angenommen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz neurologischer Erkrankungen soll das Marktwachstum ankurbeln

Es wird erwartet, dass der weltweite Anstieg der Prävalenz neurologischer Erkrankungen wie chronischer Migräne, Muskelspastik und anderen das Marktwachstum im Prognosezeitraum vorantreiben wird.Botulinumtoxinwird zur Behandlung von Migräne und zur Linderung der Symptome vieler anderer neurologischer Erkrankungen wie übermäßigem Speichelfluss und zervikaler Dystonie eingesetzt. Daher erhöht die zunehmende Prävalenz dieser Erkrankungen den Bedarf an therapeutischen Neurotoxinen.

- Im März 2024 gaben die von der WHO veröffentlichten Daten an, dass im Jahr 2021 etwa 40,0 % der Weltbevölkerung, also 3,10 Milliarden Menschen, von Kopfschmerzerkrankungen betroffen seien.

Eine solch große Zahl von Menschen, die von chronischen Migräne- und Kopfschmerzerkrankungen betroffen sind, unterstreicht den Bedarf an einer angemessenen Behandlung. Neurotoxine tragen dazu bei, die Häufigkeit und Schwere von Kopfschmerzen bei Patienten mit chronischer Migräne zu reduzieren.

MARKTBEGRENZUNGEN

Hohe Kosten und mögliche Nebenwirkungen der Behandlung können das Marktwachstum behindern

Hohe Behandlungskosten und mögliche Nebenwirkungen dieser Therapie können die Zugänglichkeit in Regionen mit niedrigem Einkommen einschränken. Die hohen Kosten hängen außerdem mit unzureichenden Erstattungsrichtlinien für Neurotoxinbehandlungen zu therapeutischen Zwecken in Ländern mit niedrigerem Einkommen zusammen, was zu einer geringeren Akzeptanz führt.

- Zum Beispiel im Oktober 2023, wie aus der von der veröffentlichten Studie hervorgehtCureus Journal of Medical Sciencewurde eine Studie durchgeführt, um die Wirksamkeit von OnabotulinumtoxinA (Botox) und Anti-Calcitonin-Gen-verwandten Peptiden (Anti-CGRP) bei der Behandlung von Migränekopfschmerzen zu bewerten. Die Studie ergab, dass Botox-Injektionen gegen Migräne, die alle drei Monate verabreicht werden, zu Gesamttherapiekosten von rund 3.000 US-Dollar führen. Die hohen Behandlungskosten erschweren daher die Finanzierung vieler Menschen und verringern die Compliance.

Darüber hinaus sind mit der Therapie erhebliche Nebenwirkungen wie Muskelschwäche, Nackenschmerzen, Augenlid-Ptosis und andere verbunden. Solche mit Neurotoxinen verbundenen Wirkungen verringern ihre Akzeptanz und behindern das Wachstum des Marktes für therapeutische Neurotoxine.

MARKTCHANCEN

Die Ausweitung der klinischen Anwendungen therapeutischer Neurotoxine bietet lukrative Möglichkeiten

Neurotoxine werden häufig zur Behandlung von Spastik, Migräne und zervikaler Dystonie eingesetzt. Allerdings werden viele neurologische Erkrankungen zunehmend mit Neurotoxinen behandelt, beispielsweise neuropathische Schmerzen, psychiatrische Erkrankungen und Depressionen.

Obwohl es etablierte Therapien für Depressionen gibt, sprechen viele Patienten nicht auf eine Kombination aus oralen Antidepressiva und Psychotherapie an. Daher ist die Entwicklung neuer Behandlungsansätze für Depressionen erforderlich.

Viele Forschungsstudien werden durchgeführt, um die Auswirkungen von Botulinumtoxin A auf Depressionen herauszufinden. Es wurde gezeigt, dass BoNT/A die Amygdala-Aktivität moduliert und so eine mechanistische Verbindung zwischen BoNT/A und seiner antidepressiven Aktivität herstellt.

Darüber hinaus bietet die BoNT/A-Therapie als psychiatrisches Therapeutikum mehrere potenzielle Vorteile. Das Depot-Medikament muss ambulant über einen Zeitraum von durchschnittlich drei Monaten verabreicht werden, was Patienten und Ärzten weniger Besuche in der Praxis ermöglicht und dadurch die Therapietreue erhöht. Darüber hinaus konzentrieren sich viele wichtige Unternehmen auf klinische Studien, um die Kommerzialisierung von Neurotoxinen für neuropsychiatrische Erkrankungen voranzutreiben.

- Im März 2024 arbeitete Healis Therapeutics, Inc. mit dem Massachusetts General Hospital (MGH) zusammen, um die bevorstehenden Maßnahmen durchzuführenklinische StudienBewertung der Sicherheit und Wirksamkeit von CKDB-501A, einem BoNT/A-Neuromodulator, der zur Behandlung neuropsychiatrischer Erkrankungen, einschließlich schwerer depressiver Störungen (MDD), PTSD und sozialer Angststörung (SAD), evaluiert wird.

HERAUSFORDERUNGEN DES MARKTES

Biosimilar-Wettbewerbe fordern das Marktwachstum heraus

Biosimilars haben sich zu einer großen Herausforderung für den Markt für therapeutische Neurotoxine entwickelt. Diese biologisch ähnlichen Medikamente bieten vergleichbare Sicherheit und Wirksamkeit wie Markenneurotoxine zu geringeren Kosten und verschärfen dadurch den Preiswettbewerb. Darüber hinaus bevorzugen Gesundheitssysteme und Versicherer zunehmend kostengünstige Biosimilars und setzen etablierte Unternehmen unter Druck, die Preise zu senken. Aufstrebende Akteure konzentrieren sich auf die Entwicklung und Zulassung von BotoxBiosimilars, weiteres herausforderndes Marktwachstum.

- Beispielsweise gab AEON Biopharma, Inc., ein biopharmazeutisches Unternehmen im klinischen Stadium, das einen Botulinumtoxin-Komplex über den 351(k)-Biosimilar-Weg entwickelt, im September 2024 bekannt, dass es das offizielle Sitzungsprotokoll eines kürzlich stattgefundenen Biosimilar Initial Advisory (BIA)-Treffens mit der US-amerikanischen Food and Drug Administration (FDA) erhalten hat. Im Mittelpunkt des Treffens stand die ABP-450-Injektion (PrabotulinumtoxinA) von AEON, die als Biosimilar zu BOTOX (OnabotulinumtoxinA) entwickelt wird.

THERAPEUTISCHE NEUROTOXIN-MARKTRENDS

Entwicklung einer nadelfreien Behandlung als klarer Trend

Es besteht eine steigende Nachfrage nach NeuemArzneimittelabgabeMethoden für verschiedene primäre axilläre Hyperhidrose, da herkömmliche Neurotoxin-Nadelinjektionen bei Patienten zu Unbehagen und Angstzuständen führen.

Um dieses Problem anzugehen, konzentrieren sich verschiedene wichtige Unternehmen auf die Entwicklung und Bereitstellung einer möglicherweise weniger schmerzhaften und zugänglicheren Alternative zur Behandlung von übermäßigem Schwitzen.

Ein vielversprechender Ansatz ist die intradermale Verabreichung von Botulinumtoxin durch topische Anwendung, die die primäre axilläre Hyperhidrose reduzieren kann, ohne dass mehrere Injektionen erforderlich sind. Diese Methode bietet einen besseren Patientenkomfort und stellt eine potenziell bessere Behandlungsoption als aktuelle Botulinumtoxin-Injektionen dar.

- Beispielsweise arbeitete Dermata Therapeutics, Inc. im Januar 2025 mit Revance zusammen, um die topische Anwendung von Xyngari, einem topischen Spongilla-Pulver, mit Daxxify zu evaluieren. Die Unternehmen beabsichtigen, Xyngari mit Daxxify für die topische Behandlung der primären axillären Hyperhidrose zu evaluieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Zahlreiche Produktzulassungen förderten das Wachstum des Botulinumtoxin-Typ-A-Segments

Je nach Typ wird der Markt in Botulinumtoxin Typ A und Botulinumtoxin Typ B unterteilt.

Das Segment Botulinumtoxin Typ A dominierte 2024 den weltweiten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Der dominierende Anteil des Segments ist auf das Vorhandensein vieler zugelassener Produkte für therapeutische Zwecke zurückzuführen, die aus Botulinumtoxin Typ A bestehen.

Es wird erwartet, dass zunehmende Forschungs- und Entwicklungsaktivitäten wichtiger Akteure und behördliche Zulassungen für Botox Typ A das Marktwachstum des Segments ankurbeln werden.

- So erhielt Merz Pharma im November 2023 von der Australian Therapeutic Goods Administration (TGA) die Zulassung für den Einsatz von Xeomin (IncobotulinumtoxinA). Mit der Zulassung betritt das Unternehmen den australischen Markt zur Behandlung von Erwachsenen und Kindern mit chronischer Sialorrhoe oder übermäßigem Speichelfluss.

Das Segment Botulinumtoxin Typ B hatte im Jahr 2024 einen deutlich geringeren Marktanteil. Das langsamere Wachstum des Segments ist auf das Vorhandensein eines einzigen Botulinumtoxin Typ B-Produkts zurückzuführen. Laufende klinische Studien zur Ausweitung der Anwendung dürften jedoch zum Wachstum des Segments beitragen.

- Laut dem EU-Register für klinische Studien wurde beispielsweise im Oktober 2020 eine Sicherheits- und Wirksamkeitsstudie für MYOBLOC zur Behandlung der Spastik der unteren Extremitäten bei Erwachsenen durchgeführt.

Auf Antrag

Produktzulassungen durch Aufsichtsbehörden fördern die Dominanz des Spastiksegments

Basierend auf der Anwendung wird der Markt in Spastik, chronische Migräne, Blepharospasmus, zervikale Dystonie, überaktive Blase und andere unterteilt.

Das Spastiksegment hielt den dominierenden Marktanteil, was auf die steigende Zahl von Muskelspastikfällen weltweit und die steigende Nachfrage nach therapeutischen Neurotoxinprodukten zur Muskelentspannung zurückzuführen ist. Darüber hinaus kurbeln zunehmende Produktzulassungen und Labelerweiterungen bereits verfügbarer Produkte zur Behandlung von Spastiken das Wachstum des Segments zusätzlich an.

- Im Juli 2021 gab AbbVie Inc. (Allergan Aesthetics) bekannt, dass die US-amerikanische FDA die Erweiterung der Zulassung für BOTOX auf acht neue Muskeln zur Behandlung von Spastik der oberen Extremitäten genehmigt hat.

Das Segment der chronischen Migräne hatte den zweitgrößten Marktanteil bei therapeutischen Neurotoxinen und dürfte im Prognosezeitraum deutlich wachsen. Das Wachstum des Segments ist darauf zurückzuführen, dass ein großer Teil der Weltbevölkerung an chronischen Migräne- und kopfschmerzbedingten Erkrankungen leidet. Darüber hinaus wird erwartet, dass wichtige Unternehmen mit zugelassenen Neurotoxinprodukten zur Migränebehandlung das Wachstum des Segments ankurbeln werden.

Es wird erwartet, dass die Segmente zervikale Dystonie und überaktive Blase im Prognosezeitraum erheblich zunehmen werden, was auf das zunehmende Bewusstsein für die Behandlung dieser Erkrankungen mit Neurotoxinen zurückzuführen ist. Darüber hinaus wird erwartet, dass zunehmende behördliche Genehmigungen und Produkteinführungen das Wachstum des Segments im Prognosezeitraum ankurbeln werden.

- Beispielsweise erhielt Revance Therapeutics, Inc. im August 2023 von der US-amerikanischen FDA die Zulassung für DAXXIFY (DaxibotulinumtoxinA-lanm), eine Botulinumtoxin-Injektion zur Behandlung von zervikaler Dystonie bei Erwachsenen.

Vom Endbenutzer

Zunehmende neurologische Erkrankungen förderten das Wachstum des Krankenhaussegments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil aufgrund eines Anstiegs der Zahl neurologischer Erkrankungen und einer Verlagerung hin zu Krankenhausumgebungen für die Verabreichung von Neurotoxinen. Darüber hinaus hat das zunehmende erschwingliche Behandlungsangebot der Krankenhäuser den Zugang der Patienten zur Botox-Therapie verbessert.

- Beispielsweise haben das Queen Elizabeth Hospital und das Basil Hetzel Institute for Translational Health Research im Januar 2020 dazu beigetragen, die Botox-Therapie unter die Liste zu setzenPharmazeutischLeistungsprogramm, das die Genesung von Patienten unterstützt, die nach einem Schlaganfall an Spastik leiden.

Das Segment der Spezialkliniken hielt den zweitgrößten Marktanteil, da es über eine fortschrittliche Gesundheitsinfrastruktur für bestimmte Erkrankungen und angemessene Einrichtungen für die Patientenversorgung verfügt.

Regionaler Ausblick auf den Markt für therapeutische Neurotoxine

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Therapeutic Neurotoxin Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 4,6 Milliarden US-Dollar geschätzt und machte 61,39 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5 Milliarden US-Dollar erreichen. Das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur sowie angemessener Diagnose- und Behandlungsmöglichkeiten hat zu einer zunehmenden Einführung therapeutischer Neurotoxine in der Region geführt. Darüber hinaus wird erwartet, dass die Präsenz wichtiger Akteure mit jüngsten Entwicklungen, günstigen Erstattungsrichtlinien und unterstützenden Regierungsinitiativen das Marktwachstum in der Region ankurbeln wird. Der US-Markt soll bis 2026 ein Volumen von 4,86 Milliarden US-Dollar erreichen.

- Beispielsweise gab Merz Pharma im Dezember 2024 bekannt, dass Health Canada XEOMIN (IncobotulinumtoxinA) zur Behandlung der Spastik der unteren Extremitäten im Knöchel- und Fußbereich nach einem Schlaganfall bei Erwachsenen zugelassen hat.

Die USA dominierten im Jahr 2024 den Markt in Nordamerika aufgrund der Präsenz wichtiger Marktteilnehmer mit fortschrittlichen Produktangeboten. Darüber hinaus unterstützt auch eine steigende Akzeptanzrate von Neurotoxinen für therapeutische Zwecke bei Menschen das Marktwachstum.

Europa

Im Jahr 2025 hielt Europa 47,48 % des Weltmarktes und erreichte einen Wert von 0,74 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,79 Milliarden US-Dollar prognostiziert. Europa ist die zweitgrößte Region auf dem Markt, angetrieben durch die steigende Prävalenz neurologischer Erkrankungen, Schlaganfall-assoziierter Spastik in den Regionen und die Präsenz wichtiger Marktteilnehmer, die sich auf hochwertige Forschungs- und Entwicklungsaktivitäten zur Einführung neuer Produkte konzentrieren. Der britische Markt wird bis 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,22 Milliarden US-Dollar erreichen wird.

- Beispielsweise erhielt Ipsen Pharma im Juni 2022 in Europa eine positive Stellungnahme für die Einführung von Dysport zur Behandlung von Harninkontinenz bei Erwachsenen mit neurogener Detrusorüberaktivität, die durch eine Rückenmarksverletzung oder Multiple Sklerose verursacht werden kann.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 0,82 Milliarden US-Dollar, was 33,15 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,89 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die steigende Prävalenz chronischer Krankheiten und zunehmende Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Patientenergebnisse zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

- Beispielsweise erhielten Merz Pharma und Teijin Pharma Limited im Juni 2021 vom japanischen Ministerium für Gesundheit, Arbeit und Soziales eine zusätzliche Genehmigung zur Vermarktung von Xeomin zur intramuskulären Injektion zur Behandlung von Spastik der unteren Extremitäten.

Lateinamerika und der Nahe Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen werden. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,11 Milliarden US-Dollar, was einem Anteil von 43,90 % entspricht, und wird voraussichtlich 0,12 Milliarden US-Dollar im Jahr 2026 erreichen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 0,06 Milliarden US-Dollar, was 41,94 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,06 Milliarden US-Dollar wachsen. Die zunehmende Prävalenz chronischer Krankheiten wie zervikaler Dystonie, überaktiver Blase und chronischer Migräne treibt das Marktwachstum in diesen Regionen voran. Darüber hinaus konzentrieren sich wichtige Unternehmen auf den Ausbau ihrer Präsenz in diesen Regionen.

- Beispielsweise erhielt Hugel Inc. im Januar 2025 in den Vereinigten Arabischen Emiraten die Zulassung für Botulax, ein Botulinumtoxin. Es ist für die Behandlung der Spastik der oberen Extremitäten nach einem Schlaganfall sowie für ästhetische Zwecke zugelassen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich darauf, behördliche Genehmigungen zu erhalten, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt für therapeutische Neurotoxine weist eine konsolidierte Wettbewerbslandschaft auf, wobei Unternehmen wie AbbVie Inc., Ipsen Pharma und Merz Pharma den Weltmarkt dominieren und einen erheblichen Anteil des weltweiten Umsatzes ausmachen.

Abbvie Inc. (Allergan Aesthetics) hielt aufgrund seines starken Produktportfolios, zu dem die marktführenden Produkte BOTOX Cosmetic und BOTOX Therapeutic gehören, den größten Marktanteil. Auch die konsequenten Bemühungen des Unternehmens, an klinischen Studien zur Erweiterung der Anwendungsbereiche von Botox teilzunehmen, tragen zum Wachstum in diesem Markt bei.

- Beispielsweise gab AbbVie Inc. (Allergen Aesthetics) im Februar 2021 bekannt, dass die US-amerikanische FDA BOTOX zur Behandlung von Detrusor (Blase) bei pädiatrischen Patienten ab 5 Jahren zugelassen hat.

Auch Merz Pharma, Ipsen Pharma und andere Akteure hielten im Jahr 2024 erhebliche Marktanteile. Ihre starke Leistung in den Therapeutikasegmenten hat dazu beigetragen, ihre Wettbewerbsposition auf dem Markt zu behaupten. Diese Unternehmen konzentrieren sich auch darauf, behördliche Genehmigungen für neue Indikationen bestehender Produkte zu erhalten, was ihr Marktwachstum voraussichtlich weiter unterstützen wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR THERAPIE-NEUROTOXIN-PROFILIERUNG

- AbbVie Inc.(UNS.)

- Ipsen Pharma (Frankreich)

- Merz Pharma (Deutschland)

- Medytox (Südkorea)

- HUGEL, Inc. (Südkorea)

- REVANCE(UNS.)

- Supernus Pharmaceuticals, Inc. (USA)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (China)

- DAEWOONG PHARMACEUTICAL CO., LTD. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2024:Revance Therapeutics, Inc. erhielt von den US-amerikanischen Centers for Medicare & Medicaid Services (CMS) den dauerhaften J-Code (J0589) für DAXXIFY, das zur Behandlung von zervikaler Dystonie bei Erwachsenen indiziert ist.

- Dezember 2023:Medytox brachte NEWLUX auf den Markt, ein Botulinumtoxin-Produkt der nächsten Generation, das tierische Bestandteile aus der Rohstoffproduktion entfernt, um durch tierische Antigene vermittelte allergische Reaktionen zu verhindern.

- Februar 2022:Merz Pharma (Merz Therapeutics) erweiterte seine strategische Partnerschaft mit Vensica Therapeutics durch eine Investition von 3,0 Millionen US-Dollar in das in Israel ansässige Start-up. Die Investition folgt der Lizenz- und Kooperationsvereinbarung zwischen den beiden Unternehmen zur Nutzung des Botulinumtoxins Typ A (Xeomin) von Merz für den innovativen ultraschallunterstützten Einführkatheter von Vensica.

- Februar 2022:Healis Therapeutics hat von AbbVie die exklusive Lizenz zur Entwicklung von Botulinumtoxin zur Behandlung von Depressionen (Major Depressive Disorder, MDD) erworben.

- Januar 2024:Ipsen Pharma gab Ergebnisse der AboLiSh-Studie zur Bewertung der Wirksamkeit und Nutzung von Dysport mit der Injektionsführungstechnik bei Menschen mit Spastik der unteren Extremitäten bekannt.

BERICHTSBEREICH

Der globale Marktforschungsbericht für therapeutische Neurotoxine bietet Marktgrößen und Prognosen für alle Segmente. Außerdem werden die Marktdynamiken und -trends detailliert beschrieben, die voraussichtlich das Marktwachstum im Prognosezeitraum vorantreiben werden. Der Bericht bietet Informationen zu Schlüsselregionen, Branchenentwicklungen, neuen Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen. Darüber hinaus soll der Bericht eine detaillierte Analyse der Pipeline-Kandidaten und eine Preisanalyse der wichtigsten Produkte bieten. Der Marktausblick umfasst eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,73 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 bei 6,34 Milliarden US-Dollar lag und bis 2034 voraussichtlich 13,39 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,6 Milliarden US-Dollar.

Mit einem CAGR von 8,73 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Bei der Anwendung war das Segment Spastik marktführend.

Der Anstieg der Prävalenz wichtiger Krankheiten und die Ausweitung zugelassener Produkte treiben den Markt an.

AbbVie Inc., Ipsen Pharma und Merz Pharma sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 61,39 % im Jahr 2025.

Die Einführung neuartiger Verabreichungsmethoden, die die Sicherheit und Wirksamkeit dieser Produkte gewährleisten, trägt zur Produktakzeptanz bei.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 309

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf