Marktgröße, Anteil und Branchenanalyse von Titan für die Luft- und Raumfahrt, nach Legierungsgrad (Ti-6Al-4V, Ti-3Al-2,5V, Ti-5Al-2,5Fe, Ti-7Al-4Mo und andere), nach Typ (Platten, Bleche, Stangen, Stangen, Rohre und Rohre), nach Technologie (Gießen, Schmieden, Pulverisieren, Walzen und andere), nach Anwendung (Flugzeugstrukturen, Flugzeugtriebwerke, Raumfahrzeuge, Raketen usw.) Industrielle Anwendung), nach Plattform (kommerzielle Luftfahrt, militärische Luftfahrt, Raumfahrtsysteme und allgemeine Luftfahrt), nach Endbenutzer (OEMs, Tier-1-Zulieferer, MROs und Aftermarket sowie Verteidigungs- u

Marktgröße und Zukunftsaussichten für Titan in der Luft- und Raumfahrt

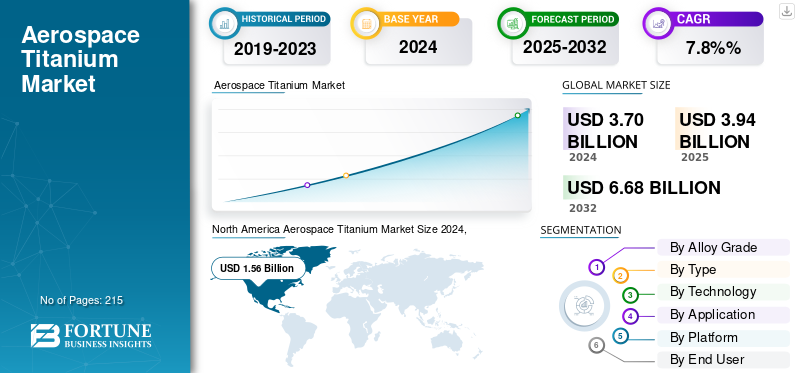

Die globale Marktgröße für Titan in der Luft- und Raumfahrt wurde im Jahr 2025 auf 3944,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 4218,6 Millionen US-Dollar im Jahr 2026 auf 7.562,60 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,60 % aufweisen.

Der Titanmarkt für die Luft- und Raumfahrt umfasst die Produktion und Nutzung von Titan und seinen Legierungen für kritische Anwendungen in Flugzeugen, Raumfahrzeugen und Verteidigungsplattformen. Aufgrund seines außergewöhnlichen Festigkeits-Gewichts-Verhältnisses, seiner Korrosionsbeständigkeit und seiner Hochtemperaturstabilität dient Titan als grundlegendes Struktur- und Triebwerksmaterial sowohl in der kommerziellen als auch in der militärischen Luftfahrt. Es wird häufig in Flugzeugzellen, Fahrwerkskomponenten, Kompressorschaufeln, Befestigungselementen und Hochdruckhydrauliksystemen eingesetzt, wo Haltbarkeit und Ermüdungsbeständigkeit unter anspruchsvollen Betriebsbedingungen von entscheidender Bedeutung sind.

Government and defense agencies, including the Federal Aviation Administration (FAA), the European Union Aviation Safety Agency (EASA), and the U.S. Department of Defense (DoD), regulate the qualification and certification of aerospace-grade titanium alloys under rigorous standards such as AMS, ASTM, and MIL-SPEC. Diese Frameworks gewährleisten metallurgische Konsistenz, Rückverfolgbarkeit und Leistungskonformität für kritische Flughardware.

Führende Branchenteilnehmer wie Timet (Precision Castparts Corporation), VSMPO-Avisma, ATI Inc., Toho Titanium Co., Kobe Steel Ltd. und Arconic Corporation sind wichtige Lieferanten von Titanschwamm, Knüppeln und Schmiedeteilen für Erstausrüster der Luft- und Raumfahrtindustrie. Nachgelagert integrieren Airbus, Boeing, Lockheed Martin und GE Aerospace Titan in fortschrittliche Flugzeugzellen und Antriebssysteme, um Gewichtsreduzierung, verbesserte Treibstoffeffizienz und thermische Leistung zu erreichen. Neue Fertigungstechnologien, insbesondere die additive Fertigung (AM) und das endformnahe Schmieden, revolutionieren die Verwendung von Titan, indem sie Materialverschwendung minimieren und komplexe Geometrien für Flugzeuge der nächsten Generation und wiederverwendbare Trägersysteme ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TITANMARKT FÜR LUFT- UND RAUMFAHRT Wichtige Erkenntnisse

- Marktgröße 2025: 3.944,4 Millionen US-Dollar

- Marktgröße 2026: 4.218,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 7.562,6 Millionen US-Dollar

- CAGR: 7,60 % von 2026–2034

- Nordamerika dominierte den Titanmarkt für die Luft- und Raumfahrt mit einem Anteil von 42,00 % und generierte im Jahr 2025 1.660,8 Millionen US-Dollar.

- Das Ti-6Al-4V-Segment wird im Jahr 2026 voraussichtlich 58,42 % des Marktanteils ausmachen.

- Das Segment Flugzeugtriebwerke wird im Jahr 2026 voraussichtlich einen Marktanteil von 40,51 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1.660,8 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 1.772,4 Millionen US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1.198,1 Millionen US-Dollar und im Jahr 2026 wird ein Wert von 1.285,2 Millionen US-Dollar erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 700,8 Millionen US-Dollar und soll im Jahr 2026 757,3 Millionen US-Dollar erreichen.

UNS.

Der Titanmarkt für die Luft- und Raumfahrt wird im Jahr 2026 voraussichtlich 1.526,2 Millionen US-Dollar erreichen.

Japan

Der Titanmarkt für die Luft- und Raumfahrt wird im Jahr 2026 voraussichtlich 114,8 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Flugzeugproduktion und Neigung zu nachhaltigen Materialien, um die Einführung von Titan voranzutreiben

Die kontinuierliche Ausweitung der weltweiten Produktion von Verkehrs- und Verteidigungsflugzeugen ist ein wichtiger Treiber für den Titanmarkt für die Luft- und Raumfahrt. Kommerzielle OEMs wie Airbus und Boeing erhöhen die monatlichen Bauraten für Modelle der nächsten Generation wie den A320neo, den A350, den 737 MAX und den 787 Dreamliner, die alle einen erheblichen Titananteil enthalten, um die Festigkeit zu optimieren und das Gewicht zu reduzieren.

- Beispielsweise genehmigte die US-Luftfahrtbehörde Federal Aviation Administration im Oktober 2025 Boeing, seine 737 MAX-Produktionsrate von 38 auf 42 Flugzeuge pro Monat zu erhöhen, was einer Produktionssteigerung von etwa 10,5 % entspricht.

Das hohe Verhältnis von Festigkeit zu Gewicht, die Ermüdungsbeständigkeit und die Kompatibilität von Titan mit Verbundstrukturen tragen dazu bei, die Treibstoffeffizienz zu verbessern und die von modernen Luftfahrtprogrammen geforderten Ziele zu erreichen. Darüber hinaus verstärken der zunehmende Flottenaustauschzyklus und der zunehmende Einsatz von Großraumflugzeugen für Langstreckenflüge die Nachfrage nach Titan sowohl für Flugzeugzellen- als auch für Triebwerksanwendungen. Der Vorstoß in Richtung einer Netto-Null-Luftfahrt und nachhaltiger Materialien verstärkt die Bedeutung von Titan weiter Aluminiumund Stahlalternativen.

MARKTBEGRENZUNGEN

Hohe Kosten und energieintensive Verarbeitung zur Begrenzung der Marktexpansion

Der Titanmarkt für die Luft- und Raumfahrt ist aufgrund der hohen Kosten und der Komplexität der Titangewinnung und -verarbeitung mit erheblichen Einschränkungen konfrontiert. Das Kroll-Verfahren, der primäre Produktionsweg der Branche, ist äußerst energieintensiv und liefert nur begrenzte Erträge, was im Vergleich zu Aluminium- oder Stahllegierungen zu höheren Schwamm- und Knüppelkosten führt. Darüber hinaus ist die Bearbeitung von Titankomponenten mit erheblichem Werkzeugverschleiß, langen Zykluszeiten und hoher Ausschussproduktion verbunden, was die Produktionskosten weiter in die Höhe treibt. Die Volatilität der Rohstoffpreise, insbesondere aufgrund der Abhängigkeit von einer begrenzten Anzahl globaler Hersteller, erhöht auch das Beschaffungsrisiko für OEMs und Tier-1-Zulieferer. Es wird erwartet, dass all diese Faktoren das Wachstum des Titan-Marktes für die Luft- und Raumfahrt im Prognosezeitraum behindern.

MARKTCHANCEN

Steigende Investitionen in Hyperschall- und wiederverwendbare Startsysteme bieten erhebliche Marktchancen

Die zunehmenden weltweiten Investitionen in Hyperschallfahrzeuge, wiederverwendbare Trägersysteme und Weltraumplattformen stellen eine überzeugende Wachstumschance für den Titanmarkt für die Luft- und Raumfahrt dar. Titanlegierungen bieten eine außergewöhnliche Leistung in extremen Umgebungen wie hohen Temperaturen, hohen Belastungen und schnellen dynamischen Belastungen, wodurch sie sich hervorragend für Materialien für Raumfahrt- und Verteidigungsplattformen der nächsten Generation eignen. Beispielsweise steigert der Vorstoß zu wiederverwendbaren Raketenstufen die Nachfrage nach leichten, hochfesten Materialien und einem hohen Festigkeits-Gewichts-Verhältnis sowie einer thermischen Stabilität, die Titan bietet. Darüber hinaus gehen Weltraumstart- und Hyperschallprogramme zunehmend von herkömmlichen Aluminium- oder Aluminiumraketen überNickel-basierte Legierungen zu Titan und fortschrittlichen Titanlegierungen, um Leistungssteigerungen zu erzielen und so das Marktwachstum voranzutreiben.

Markttrends für Titan in der Luft- und Raumfahrt

Integration von Titanlegierungen mit Verbundflugzeugzellen in Flugzeugen der nächsten Generation

Ein wichtiger Trend, der den Titanmarkt für die Luft- und Raumfahrt prägt, ist die zunehmende Integration von Titanlegierungen mit fortschrittlichen Verbundwerkstoffen in das moderne Flugzeugzellen- und Triebwerksdesign. Da die Hersteller nach leichteren, stärkeren und treibstoffeffizienteren Flugzeugen streben, hat sich Titan als bevorzugtes Metall für strukturelle Schnittstellen an Komponenten aus kohlenstofffaserverstärktem Polymer (CFRP) herausgestellt. Seine außergewöhnliche Korrosionsbeständigkeit, thermische Kompatibilität und nicht-galvanische Wechselwirkung mit Verbundwerkstoffen machen es ideal für Hybridstrukturen wie Rumpfrahmen, Triebwerksmasten und Fahrwerksbeschläge. Flugzeugmodelle wie der Boeing 787 Dreamliner und der Airbus A350 veranschaulichen diese Designentwicklung und enthalten bis zu 15 Gewichtsprozent Titan, um den umfangreichen Einsatz von Verbundwerkstoffen zu ergänzen. Diese Materialpaarung reduziert das Gesamtgewicht des Flugzeugs und erhöht zudem die Ermüdungslebensdauer und Wartungszuverlässigkeit.

HERAUSFORDERUNGEN DES MARKTES

Anhaltende Lieferengpässe und längere Vorlaufzeiten wirken sich negativ auf die Produktionseffizienz aus

Die Titanindustrie für die Luft- und Raumfahrt steht weiterhin vor strukturellen Herausforderungen im Zusammenhang mit der begrenzten Verfügbarkeit von Rohstoffen und längeren Lieferfristen. Das weltweite Angebot an Titanschwamm und geschmiedeten Produkten in Luft- und Raumfahrtqualität konzentriert sich auf eine kleine Anzahl qualifizierter Hersteller, was die Anfälligkeit für geopolitische und logistische Störungen erhöht. Der Rückgang der Exporte aus Russland, einem der historisch größten Titanlieferanten, hat dieses Ungleichgewicht verschärft und die nachgelagerten Produktionskapazitäten nachhaltig unter Druck gesetzt. Die Zertifizierung neuer Lieferanten nach FAA-, EASA- und OEM-Materialstandards erfordert mehrjährige Qualifizierungszyklen, wodurch schnelle Anpassungen an die sich ändernde Nachfrage verhindert werden. Infolgedessen haben sich die Vorlaufzeiten für Knüppel und Schmiedeteile aus Titan erheblich verlängert, was sich auf die Lieferpläne für Komponenten und die gesamten Zeitpläne für die Flugzeugproduktion auswirkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Legierungsgrad

Die breite Nutzung aller Motorstrukturen förderte das Wachstum des Ti-6Al-4AV-Segments

Auf der Grundlage der Legierungsqualität wird der Markt in Ti-6Al-4V, Ti-3Al-2,5V, Ti-5Al-2,5Fe, Ti-7Al-4Mo und andere unterteilt.

Das Ti-6Al-4V-Segment wird im Jahr 2026 mit 58,42 % den größten Anteil ausmachen, was auf seine umfassende Nutzung sowohl in Flugzeugzellen- als auch in Triebwerksstrukturen in Verkehrs- und Verteidigungsflugzeugen zurückzuführen ist. Das hervorragende Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Ermüdungsbeständigkeit machen diese Legierungssorte zum Standardmaterial für Kompressorschaufeln, Befestigungselemente, Fahrwerke und kritische tragende Komponenten. Aufgrund seiner thermischen und galvanischen Kompatibilität wird es auch für Verbundwerkstoff-Metall-Schnittstellen in modernen Flugzeugen wie dem Boeing 787 Dreamliner, dem Airbus A350 und der F-35 Lightning II bevorzugt.

Die Ti-3Al-2,5V-Legierung verzeichnet aufgrund ihres überlegenen Festigkeits-Gewichts-Verhältnisses und ihrer hervorragenden Formbarkeit ein stetiges Wachstum auf dem Titanmarkt für die Luft- und Raumfahrt, was sie ideal für Flugzeughydraulikschläuche und Strukturkomponenten macht. Seine hohe Korrosions- und Ermüdungsbeständigkeit verlängert die Lebensdauer in rauen Flugumgebungen.

Nach Typ

Steigende Nachfrage nach hochfesten Titanplatten unterstützte das Segmentwachstum

Je nach Typ ist der Markt in Platten, Bleche, Stangen, Stangen, Rohre und Leitungen unterteilt.

Das Blechsegment wird im Jahr 2026 mit 29,53 % den größten Anteil ausmachen, da es in großem Umfang in Flugzeugzellen- und Triebwerksstrukturen eingesetzt wird, die eine hohe Zugfestigkeit und Ermüdungsbeständigkeit erfordern. Platten werden aufgrund ihrer Dimensionsstabilität und Bearbeitbarkeit zur Herstellung von Rumpfhäuten, Flügelholmen und Schotten verwendet.

- Beispielsweise unterzeichnete ATI Inc. im Mai 2025 einen mehrjährigen Vertrag mit Airbus über die Lieferung von Titanplatten, -blechen und -knüppeln, wodurch die bisherige Unterstützung von ATI deutlich ausgeweitet und das Unternehmen als wichtiger Lieferant für den Hochlauf der Flugzeugproduktion von Airbus positioniert wurde.

Das Stangensegment wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach präzisionsgefertigten Komponenten wie Fahrwerksteilen, Aktuatorgehäusen und Triebwerkspylonen. Die Stäbe bieten eine hervorragende mechanische Gleichmäßigkeit und eignen sich sowohl für strukturelle als auch für motortaugliche Titananwendungen.

Durch Technologie

Hohe Festigkeit und ermüdungsbeständige Eigenschaften förderten das Wachstum des Schmiedesegments

Basierend auf der Technologie ist der Markt in Gießen, Schmieden, Pulverisieren, Walzen und andere unterteilt.

Das Schmiedesegment wird im Jahr 2026 mit 29,48 % den größten Anteil einnehmen, unterstützt durch seine Fähigkeit, hochfeste, ermüdungsbeständige Komponenten mit hervorragendem Kornfluss zu liefern. Geschmiedete Titanteile werden häufig in Fahrwerken, Scheiben und Kompressorschaufeln für Flugzeuge der nächsten Generation verwendet. Zahlreiche Flugzeughersteller beziehen geschmiedete Titanteile von Zulieferern für Luft- und Raumfahrtanwendungen.

- Beispielsweise beziehen Boeing und Airbus Titanbleche und Schmiedeteile von zahlreichen Quellen wie ATI, Inc. und anderen.

Es wird erwartet, dass das Pulverisierungssegment mit der schnellsten jährlichen Wachstumsrate wachsen wird, angetrieben durch die schnelle Einführung der additiven Fertigung und der endkonturnahen Teileproduktion. Die Titanpulvermetallurgie wird zur Gewichtsreduzierung, Materialeinsparung und Anpassung komplexer Geometrien für Luft- und Raumfahrtsysteme eingesetzt.

- Beispielsweise erhielt Tekna im Juli 2025 einen Auftrag über Hochleistungs-Ti64-Titanpulver im Wert von 1,14 Millionen US-Dollar von einem erstklassigen US-amerikanischen Luft- und Raumfahrt- und Verteidigungszulieferer. Dies bedeutet eine Verfünffachung des monatlichen Liefervolumens für die zweite Jahreshälfte 2025 aufgrund der steigenden Nachfrage nach der additiven Fertigung mit Laser Powder Bed Fusion (LPBF).

Auf Antrag

Die Ausweitung der Flugzeugzellenproduktion und die Optimierung des Strukturgewichts fördern die Nutzung von Titan

Basierend auf der Anwendung wird der Markt in Flugzeugstrukturen, Flugzeugtriebwerke, Raumfahrzeuge, Raketen und industrielle Anwendungen unterteilt. Zu den Flugzeugstrukturen gehören Rümpfe, Fahrwerke und Befestigungselemente. Das Flugzeugtriebwerk ist weiter in Kompressorschaufeln, Gehäuse und Scheiben unterteilt. Titan wird in Titan für Rahmen, Tanks und Antriebsteile verwendet. Raketen bestehen aus Flugzeugzellen, Flossen und Steuerflächen, Nasenkegeln, Treibstoffgehäusen und Gehäusen für Führungsabschnitte.

Darüber hinaus wird die industrielle Anwendung in Werkzeuge und Vorrichtungen, Rohstoffe für die additive Fertigung, Stützstrukturen für Prüfstände und Bodenunterstützungshardware unterteilt.

Das Segment Flugzeugstrukturen hatte im Jahr 2024 den größten Titanmarktanteil in der Luft- und Raumfahrt, was auf die umfangreiche Verwendung von Titan in Rümpfen, Fahrwerken und Befestigungselementen aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses und seiner Korrosionsbeständigkeit zurückzuführen ist. Kontinuierliche Bemühungen der OEMs, das Strukturgewicht zu reduzieren und die Lebensdauer der Flugzeugzelle zu erhöhen, unterstützen die Akzeptanz von Titan. Der zunehmende Einsatz von Titan-Verbindungselementen in der Flugzeugmontage aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Hochtemperaturleistung unterstützt das Segmentwachstum zusätzlich.

- Beispielsweise haben sich IperionX und Vegas Fastener im Mai 2024 zusammengetan, um gemeinsam Verbindungselemente und Präzisionskomponenten aus Titanlegierungen für das Ground Vehicle Systems Center der US-Armee herzustellen und dabei die fortschrittlichen Titantechnologien von IperionX zu nutzen.

DerFlugzeugmotorenDas Segment wird voraussichtlich im Jahr 2026 mit 40,51 % den höchsten Marktanteil verzeichnen, angetrieben durch die steigende Produktion von Turbofan-Triebwerken mit hohem Bypass und einer höheren Anzahl von Titankomponenten in Kompressor- und Turbinenbaugruppen. Die thermische und Oxidationsbeständigkeit ermöglicht einen zuverlässigen Betrieb unter extremen Temperatur- und Druckzyklen und treibt die Nachfrage nach Titan bei der Herstellung von Flugzeugtriebwerkskomponenten voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Segment Verkehrsflugzeuge angeführt, angetrieben durch robuste Nachfrage nach Schmal- und Großraumflugzeugen

Basierend auf der Plattform ist der Markt in kommerzielle Luftfahrt, militärische Luftfahrt, Raumfahrtsysteme und allgemeine Luftfahrt unterteilt.

Das Segment der kommerziellen Luftfahrt dominierte den Markt im Jahr 2024, gestützt durch eine robuste Nachfrage nach Schmal- und Großraumflugzeugen angesichts der Erholung des Passagieraufkommens. Titan wird häufig in Flugzeugzellen, Triebwerken und Befestigungssystemen verwendet, um den Kraftstoffverbrauch zu reduzieren und Wartungsintervalle zu verlängern. Der Anstieg der Flugzeugbestellungen führt direkt zu einer höheren Nachfrage nach Titan bei der Herstellung kritischer Komponenten wie Flugzeugzellen, Motoren, Fahrwerken und anderen Strukturteilen.

- Beispielsweise bestellte WestJet im September 2025 67 zusätzliche Boeing-Flugzeuge, darunter 60 737-10 und sieben 787-9 Dreamliner, wodurch seine Dreamliner-Flotte effektiv verdoppelt und sein Gesamtauftragsbuch auf 123 Flugzeuge erweitert wurde.

Es wird erwartet, dass das Segment der Raumfahrtsysteme ein bemerkenswertes Wachstum verzeichnen wird, das durch die Ausweitung der Satellitenkonstellationen und Programme für wiederverwendbare Trägerraketen vorangetrieben wird. Mehrere Länder konzentrieren sich auf die Produktion hochwertiger Titankomponenten, die für die Luft- und Raumfahrt benötigt werden, was die steigende Nachfrage nach hochwertigen Komponenten unterstreicht.

- Beispielsweise erhielt IperionX im Februar 2025 vom US-Verteidigungsministerium einen Auftrag im Wert von bis zu 47,1 Millionen US-Dollar, um beim Aufbau einer starken, erschwinglichen Titan-Lieferkette in den USA zu helfen, was einer Gesamtinvestition von über 70 Millionen US-Dollar für diese Bemühungen entspricht.

Vom Endbenutzer

OEM-Segment dominiert aufgrund steigender Motorenproduktion

Basierend auf dem Endverbraucher ist der Markt in OEMs, Tier-1-Zulieferer, MROs und Aftermarket sowie Verteidigungs- und Raumfahrtunternehmen unterteilt.

Der größte Anteil entfiel im Jahr 2024 auf das OEM-Segment, was auf die steigende Flugzeug- und Triebwerksproduktion zurückzuführen ist. OEMs sichern sich langfristige Lieferverträge für Titan, um die Preisvolatilität abzumildern und die Materialkontinuität über alle Montagelinien hinweg sicherzustellen und so das Segmentwachstum anzukurbeln.

• Beispielsweise verlängerte und erweiterte ATI Inc. im Juli 2025 seinen langfristigen Titan-Liefervertrag mit Boeing und stärkte damit seine Position als wichtiger Lieferant von Hochleistungs-Titanmaterialien für Boeings gesamte Palette an Verkehrsflugzeugen, einschließlich Narrowbody- und Widebody-Programmen.

Das MRO- und Aftermarket-Segment wird voraussichtlich am schnellsten wachsen, angetrieben durch eine erhöhte Flottenauslastung und Teileaustauschzyklen. Die MRO- und Aftermarket-Nachfrage nach Titankomponenten nimmt zu, da Fluggesellschaften die Lebensdauer und Auslastung von Flugzeugen verlängern, was zu Werkstattbesuchen für titanreiche Triebwerke und Flugzeugzellenstrukturen führt.

Regionaler Ausblick auf den Titanmarkt für die Luft- und Raumfahrt

Nach Regionen ist der Markt in Nordamerika, Lateinamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hält den größten Anteil an der Luft- und Raumfahrtindustrie TitanmarktEs wird erwartet, dass das Unternehmen seinen Vorsprung im gesamten Prognosezeitraum behaupten wird. Der Markt in Nordamerika erreichte im Jahr 2025 1660,8 Millionen US-Dollar, was 42,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1772,4 Millionen US-Dollar erreichen. Die Region profitiert von der höchsten Konzentration an Flugzeug- und Triebwerks-OEMs, einer umfassenden Beschaffung von Verteidigungsgütern (Kampfflugzeuge, Drehflügler, Raketen) und der weltweit größten MRO-Präsenz, die alle titanintensiv sind. Es wird erwartet, dass die Präsenz von Titananbietern in den USA wie TIMET und ATI Inc. die Nachfrage auf dem Titanmarkt für die Luft- und Raumfahrt ankurbeln wird. Darüber hinaus konzentrieren sich diese Unternehmen darauf, ihre Produktionskapazitäten zu erhöhen, um hochwertiges Titan für den Luft- und Raumfahrtsektor zu liefern. Der US-Markt soll bis 2026 ein Volumen von 1526,2 Millionen US-Dollar erreichen.

North America Aerospace Titanium Market Size 2025, (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

• Beispielsweise eröffnete ATI Inc. im Juni 2025 eine hochmoderne Produktionsanlage für Titanlegierungsbleche in Pageland, South Carolina, die ultradünne, hochwertige Titanbleche produziert, die für Luft- und Raumfahrtstrukturen von entscheidender Bedeutung sind.

Europa

Europa trug im Jahr 2025 etwa 1198,1 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 30,40 % entspricht, und wird voraussichtlich 1285,2 Millionen US-Dollar im Jahr 2026 erreichen. Europa wird voraussichtlich ein erhebliches Wachstum verzeichnen, unterstützt durch Airbus und führende Triebwerksprimärierungen, eine robuste Modernisierung der Verteidigung und koordinierte Initiativen zur Ausfallsicherheit der Lieferkette. Europäische Interessengruppen investieren in zirkuläres Titan (Schrottrückgewinnungs- und Rückgewinnungsprogramme) und additivgestützte Near-Net-Formgebung, um das Buy-to-Fly-Verhältnis und den Materialabfall zu reduzieren. Darüber hinaus steigt die Nachfrage nach Hochleistungs-Titankomponenten für Militär- und Verteidigungsanwendungen. Der britische Markt wird bis 2026 voraussichtlich 283,08 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 271,19 Millionen US-Dollar erreichen wird.

• Beispielsweise sicherte sich BAE Systems einen Auftrag über 162 Millionen US-Dollar zur Herstellung wichtiger Titanstrukturen für die leichte Haubitze M777 der US-Armee. Der Produktionsstart ist für 2026 in neuen Anlagen in Großbritannien und den USA geplant.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 700,8 Millionen US-Dollar, was 17,80 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 757,3 Millionen US-Dollar wachsen. Die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt sein. Der zunehmende Flugverkehr, die Ausweitung der Endmontage- und Flugzeugstrukturarbeiten sowie die Reifung regionaler MRO-Zentren für Triebwerke sind die Haupttreiber des Titanmarkts für die Luft- und Raumfahrt. Darüber hinaus führen Länder wie China und Indien dieses Wachstum aufgrund der steigenden Nachfrage nach leichten, treibstoffeffizienten Flugzeugen, unterstützenden Regierungsinitiativen und der Präsenz großer Titanproduzenten und -verarbeiter an. Die Länder in der Region erhöhen auch ihre Eigenständigkeit bei Hochleistungs-Titan für die Luft- und RaumfahrtSuperlegierungProduktion, was die Region zu einem wichtigen Knotenpunkt für den Titanverbrauch und die Titanproduktion in der Luft- und Raumfahrt macht. Der japanische Markt soll bis 2026 einen Wert von 114,8 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 305,23 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 112,79 Millionen US-Dollar erreichen.

- Beispielsweise investierte PTC Industries mit Sitz im Uttar Pradesh Defence Industrial Corridor in Indien im Juli 2025 fast 113,8 Millionen US-Dollar in die Errichtung von vier Produktionsstätten zur Herstellung von Titan- und Superlegierungsmaterialien für den nationalen und globalen Verteidigungsbedarf.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 162,93 Millionen US-Dollar aus, was 4,13 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 169,83 Millionen US-Dollar erreichen. Lateinamerika erlebt ein allmähliches, aber stetiges Wachstum, angeführt von Handels- und Verteidigungsprogrammen, der Ausweitung der Flugzeugstrukturfertigung und dem Aufstieg von MRO-Zentren für Triebwerke und Komponenten, die die Region bedienen. Mit der Modernisierung der Flotten und der steigenden Auslastung nimmt der Einsatz von Titan in Fahrwerken, Befestigungselementen, Gondeln und Triebwerkskomponenten zu, und kosteneffiziente Reparaturmöglichkeiten gewinnen an Bedeutung. Partnerschaften mit nordamerikanischen und europäischen Lieferanten tragen dazu bei, lokale Hersteller für zertifizierte Titanbearbeitungs- und -restaurationsprozesse zu qualifizieren.

Naher Osten und Afrika

Die Region Naher Osten und Afrika (MEA) steht vor einem bemerkenswerten Wachstum, das durch große Erweiterungen der kommerziellen Flotte, die Beschaffung von Verteidigungsgütern und die Entstehung fortschrittlicher Fertigungs- und MRO-Zentren vorangetrieben wird. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 221,72 Millionen US-Dollar, was einem Anteil von 5,62 % entspricht, und werden voraussichtlich im Jahr 2026 233,86 Millionen US-Dollar erreichen. ModernisierungsinvestitionenMilitärflugzeugeund die Steigerung der Treibstoffnachfrage der kommerziellen Luftfahrtinfrastruktur nach leichten, korrosionsbeständigen Titanmaterialien, was das Wachstum des Titanmarkts für die Luft- und Raumfahrt im Nahen Osten und Afrika vorantreibt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Titan-Innovation, integrierte Lieferketten und aufstrebende regionale Akteure treiben die Führung auf dem Titanmarkt für die Luft- und Raumfahrt voran

Der Titanmarkt für die Luft- und Raumfahrt ist hart umkämpft, da etablierte Weltmarktführer wie ATI, Timet und VSMPO-AVISMA fortschrittliche Titanlegierungstechnologien, integrierte Lieferketten und langfristige Verträge mit großen OEMs wie Boeing und Airbus nutzen. Diese Unternehmen verfügen über starke Innovationspipelines, erweitern ihre Produktionskapazitäten und Nachhaltigkeitsinitiativen, die es ihnen ermöglichen, ihre Technologieführerschaft zu behaupten und auf die steigende Nachfrage aus dem Handels- und Verteidigungssektor zu reagieren.

Darüber hinaus gewinnen aufstrebende Akteure aus dem asiatisch-pazifischen Raum und anderen Regionen durch wettbewerbsfähige Fertigungskapazitäten und lokale Marktexpertise an Bedeutung und verschärfen so den Wettbewerb. Der Markt entwickelt sich auch durch technologische Fortschritte wie additive Fertigung, Pulvermetallurgie und fortschrittliche Beschichtungen weiter, die die Anwendung von Titan in neuen Luft- und Raumfahrtsegmenten wie Hybrid- und Elektroantrieben ausweiten.

LISTE DER WICHTIGSTEN TITANUNTERNEHMEN IN DER LUFT- UND RAUMFAHRT IM PROFIL

- VSMPO-AVISMA Corporation(Russland)

- ATI Inc. (USA)

- Timet (Titanium Metals Corporation) (USA)

- Plymouth Tube Company(UNS.)

- Precision Castparts Corporation (USA)

- Toho Titanium Co., Ltd. (Japan)

- Osaka Titanium Technologies Co., Ltd. (Japan)

- Carpenter Technology Corporation (USA)

- Allegheny Technologies (USA)

- BaoTi Group Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025ATI Inc. unterzeichnete einen mehrjährigen Vertrag mit Airbus SE über die Lieferung von Titanplatten, -blechen und -knüppeln, um den Hochlauf der Produktion von Schmal- und Großraumflugzeugen zu unterstützen.

- Im April 2025 unterzeichnete Airbus einen Vertrag über 666,5 Millionen US-Dollar zur Beschaffung von Titan aus Saudi-Arabien als Teil einer umfassenderen Vereinbarung mit der nationalen Fluggesellschaft des Königreichs, Saudia, die 20 A330neo-Flugzeuge bestellte.

-

April 2024, AirbusFlugzeugstrukturenund Norsk Titanium unterzeichneten einen Rahmenliefervertrag für die Lieferung von Titanteilen, der darauf abzielt, die Abhängigkeit von Airbus von russischen Titanrohstoffen zu verringern.

- April 2024: Norsk Titanium hat mit Airbus Aerostructures GmbH einen langfristigen Rahmenliefervertrag für die wiederkehrende Produktion von Titanteilen für das A350-Flugzeugprogramm abgeschlossen.

- September 2023: AMG Critical Materials N.V. und Titanium Metals Corporation (TIMET) haben eine Partnerschaft zur Errichtung einer neuen, mehrere hundert Millionen Dollar teuren Titanschmelzanlage in Ravenswood, West Virginia, bekannt gegeben, die sich der Lieferung von Titanprodukten in Luft- und Raumfahrtqualität widmet.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht umfasst die Fünf-Kräfte-Analyse von Porter, die die Leistungsfähigkeit der Käufer und Lieferanten auf dem Markt veranschaulicht. Die Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen sowie Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen. Die Marktanalyse umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribute | Einzelheiten |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,60 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD) |

| Segmentierung | Nach Legierungssorte, nach Typ, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer und Region |

| Nach Legierungsgrad |

|

| Nach Typ |

|

| Durch Technologie |

|

| Auf Antrag |

|

| Nach Plattform |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3944,4 Millionen US-Dollar und soll bis 2034 7.562,60 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1660,8 Millionen US-Dollar.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,60 %.

Das Segment Flugzeugstrukturen war nach Anwendung marktführend.

Der Schlüsselfaktor für das Marktwachstum ist die Steigerung der Flugzeugproduktion

VSMPO-AVISMA Corporation (Russland), ATI Inc. (USA) und TIMET (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 215

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf