Marktgröße, Anteil und Branchenanalyse für 3D-Druck in der Luft- und Raumfahrt, nach Branchen (Drucker und Materialien), nach Materialien (Metall, Verbundwerkstoffe und Polymere (Kunststoff)), nach Plattform (UAV, Flugzeuge und Raumfahrzeuge), nach Anwendung (Motorkomponente, Raumfahrtkomponente und Strukturkomponente), nach Druckertechnologie (Direct Metal Laser Sintering (DMLS), Fused Deposition Modeling (FDM), Continuous Liquid Interface Production (CLIP), Stereolithographie (SLA), Selective Laser Sintering (SLS) und Andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

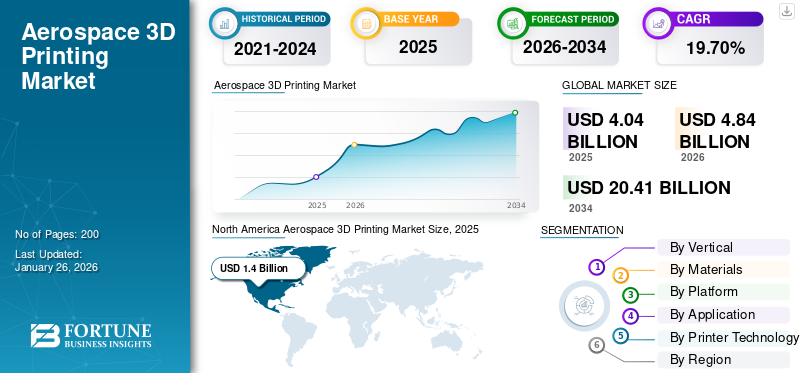

Die Größe des weltweiten Marktes für 3D-Druck in der Luft- und Raumfahrt wurde im Jahr 2025 auf 4,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er von 4,84 Milliarden US-Dollar im Jahr 2026 auf 20,41 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für 3D-Druck in der Luft- und Raumfahrt mit einem Marktanteil von 34,71 % im Jahr 2025.

Der Markt für 3D-Druck in der Luft- und Raumfahrt wächst aufgrund der steigenden Nachfrage nach leichten Komponenten, die die Kraftstoffeffizienz verbessern und die Betriebskosten senken, erheblich. Die Luft- und Raumfahrtindustrie setzt zunehmend auf additiv gefertigte Komponenten in ihren Systemen. Unternehmen nutzen3D-DruckTechnologie zur Schaffung komplexer Formen, die einfach sind und die Festigkeit und Zuverlässigkeit aufweisen, die für die Luft und den Weltraum erforderlich sind. Das Marktwachstum wird auf die wachsende Notwendigkeit zurückgeführt, Produktionsprozesse zu optimieren, Abfall zu reduzieren und die bedarfsgerechte Produktion von Ersatzteilen zu ermöglichen. Diese Entwicklungen sind angesichts der Komplexität und der hohen Standards des Luft- und Raumfahrtsektors von entscheidender Bedeutung.

Wichtige Akteure wie Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC. und andere konzentrieren sich auf Forschung und Entwicklung zur Verbesserung der 3D-Drucktechnologien und auf die aktive Innovation von Lösungen zur Verbesserung der Systemeffizienz und zum Ausbau ihrer globalen Präsenz. Diese Faktoren positionieren den Markt für weiteres Wachstum in den kommenden Jahren.

Beispielsweise vergab die US-Luftwaffe im September 2023 einen Auftrag im Wert von 10,8 Millionen US-Dollar an 3D Systems zur Lieferung eines großformatigen Metall-3D-Drucker-Demonstrators mit fortschrittlicher Technologie. Der Vertrag unterstützt die Weiterentwicklung groß angelegter hyperschallrelevanter additiver Fertigungsdruckfähigkeiten.

Darüber hinaus steigern technologische Fortschritte, insbesondere im Material- und Druckverfahren, die Effizienz und machen das System leicht. Strategische Partnerschaften und Fusionen zielen darauf ab, die Produkteffizienz und -qualität zu verbessern, um so das Marktwachstum anzukurbeln und das System effizienter und zuverlässiger zu machen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ÜBERBLICK ÜBER DEN GLOBALEN 3D-DRUCKMARKT IN DER LUFT- UND RAUMFAHRT

Marktgröße und Prognose:

- Marktgröße 2025: 4,04 Milliarden US-Dollar

- Marktgröße 2026: 4,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,41 Milliarden US-Dollar

- CAGR: 19,70 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für 3D-Druck in der Luft- und Raumfahrt mit einem Anteil von 34,71 % im Jahr 2025, unterstützt durch starke Investitionen in Verteidigungstechnologien, eine wachsende Nachfrage nach Leichtbaukomponenten und eine Führungsrolle bei Forschung und Entwicklung sowie Innovationen in der additiven Fertigung.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch Verteidigungsausgaben und Innovationen vorangetrieben, wobei die US-Luftwaffe, die NASA und SpaceX 3D-Druck für Flugzeuge und Raketen einsetzen.

- Deutschland: Ein europäischer Marktführer im 3D-Druck für die Luft- und Raumfahrt, angetrieben von Unternehmen wie MTU Aero Engines und EOS GmbH.

- Japan: Steigende Investitionen in 3D-Druck für die Raumfahrttechnik, mit Schwerpunkt auf KI-Integration und fortschrittlichen Antrieben, unterstützt von Firmen wie Toyota.

- China: Schnelle Einführung des 3D-Drucks in der Luft- und Raumfahrt, unterstützt durch staatliche Unterstützung und groß angelegte Raumfahrtinitiativen zur Kosten- und Zeiteinsparung.

- Indien: Aufstrebender Akteur bei ISRO und Privatfirmen, die 3D-Druck für Satelliten und UAVs nutzen, unterstützt durch die Entwicklung inländischer SLS-Drucker.

- Europa: Fokussiert auf nachhaltige Luft- und Raumfahrt, wobei Vorschriften und grüne Ziele Investitionen in leichte, kraftstoffeffiziente 3D-gedruckte Komponenten vorantreiben.

Marktdynamik

Markttreiber

Die wachsende Nachfrage nach Leichtbaukomponenten zur Verbesserung der Kraftstoffeffizienz in der Luft- und Raumfahrtindustrie treibt das Marktwachstum voran

Die Luft- und Raumfahrtindustrie konzentriert sich zunehmend auf die Entwicklung und Herstellung von Leichtbaukomponenten für Luft- und Raumfahrzeuge wie UAVs, Raketen, Raumfähren, Trägerraketen und andere, um deren Treibstoffeffizienz zu maximieren, da herkömmliche Komponenten sehr schwer sind, was zu einem erhöhten Luftwiderstand und Treibstoffverbrauch führt.

Die Reduzierung des Gewichts und die Erzielung einer höheren Treibstoffeffizienz wirken sich jedoch auch auf die durchschnittlichen Betriebskosten von Luft- und Raumfahrtfahrzeugen aus, da die Treibstoffkosten 30 % der Gesamtkosten des Flugbetriebs ausmachen. Luft- und Raumfahrtunternehmen stehen regelmäßig vor Herausforderungen bei der Wartung ihres Ersatzteilbestands. Als Lösung ermöglicht der 3D-Druck die On-Demand-Herstellung von Ersatzteilen, vor allem in Fällen, in denen die Herstellung zeitaufwändig und komplex ist. Darüber hinaus wird der 3D-Druck zur Herstellung von Luft- und Raumfahrtkomponenten eingesetzt, wobei physische Prototypen hergestellt werden, die für die Designbewertung und aerodynamische Tests wichtig sind.

Beispielsweise berichtete Nikon SLM im Januar 2025, dass die Luft- und Raumfahrtindustrie kein Außenseiter der Spitzentechnologie ist, die additive Fertigung (AM) jedoch Innovationen auf Überschallniveau bringt. Airbus hat mit Hilfe von Nikon SLM Solutions die Komponenten seines A330-Kraftstoffsystems umgestaltet, über 30 Teile in einer leichten Komponente zusammengefasst und das Gewicht um 75 % gesenkt, um die Gesamtkraftstoffeffizienz zu verbessern.

Fortschritte bei Materialien und Druckprozessen tragen erheblich zum Marktwachstum bei

Technologische Fortschritte bei 3D-Druckprozessen in der Luft- und Raumfahrt, wie Automatisierung, kontinuierliche Flüssigkeitsschnittstellenproduktion (CLIP), lichtunterstütztes Drucken, direktes Lasersintern von Metallen und andere hochentwickelte Techniken, führen zu einer schnelleren Druckgeschwindigkeit. Diese Fortschritte beschleunigen nicht nur die Produktion, sondern erhöhen auch die Präzision und Komplexität gedruckter Objekte und ermöglichen die Erzielung raffinierterer Designs und zuverlässiger Ergebnisse in verschiedenen Luft- und Raumfahrtsektoren. Darüber hinaus konzentrieren sich Unternehmen auf KI-gestützte 3D-Drucklösungen, um die Druckeffizienz beim Bauteildesign zu steigern. Diese Faktoren treiben das Wachstum des Marktes für 3D-Druck in der Luft- und Raumfahrt weiter voran.

Beispielsweise vergab das American Center for Manufacturing & Innovation (ACMI) im Januar 2025 Supernova Industries Corp. einen Auftrag im Wert von 2 Millionen US-Dollar zur Lieferung von 3D-Druck-Materialien für militärische Energie. Durch dieses Programm werden die neuen VLM-Verarbeitungstechniken von Supernova eine erhöhte Sicherheit ermöglichen, die Materialkonsistenz gewährleisten, den Abfallstrom reduzieren und neue Leistungsfähigkeiten für Anwendungen wie Feststoffraketenmotoren, Geschosskörnchen, Gegenmaßnahmen-Fackeln oder Bomben erschließen.

Marktbeschränkungen

Hohe Anschaffungskosten für die Einrichtung von 3D-Drucksystemen schränken das Marktwachstum ein

Die anfänglichen Kosten für die Einrichtung fortschrittlicher 3D-Drucksysteme sind erheblich hoch. Diese Investition umfasst den Preis der Maschinen sowie mögliche Kosten für Installation, Schulung und Wartung. Für kleinere Unternehmen können diese Kosten erheblich hoch und riskant sein, insbesondere für Unternehmen, die sich in einem frühen Stadium der Einführung neuer Technologien befinden.

Darüber hinaus erfordert die Gestaltung bestimmter Funktionen fortgeschrittene Kenntnisse der 3D-Modellierungs- und Drucktechniken sowie geschultes Personal für den Umgang mit diesem System, was einen höheren Investitionsbedarf nach sich ziehen und das Budget des Unternehmens belasten kann. Darüber hinaus erfordern 3D-gedruckte Teile oder Baugruppen aus der Luft- und Raumfahrt häufig eine Nachbearbeitung wie Schleifen, Polieren oder Lackieren, um das gewünschte Finish und die gewünschte Qualität zu erzielen. Dieser zusätzliche Schritt kann die Gesamtproduktionszeit und -kosten erhöhen und sich somit auf das Marktwachstum auswirken.

Einschränkungen der Lieferkette behindern die Marktentwicklung

Für den 3D-Druck im Luft- und Raumfahrtbereich stehen verschiedene Arten von Materialien zur Verfügung, darunter auch fortgeschritteneVerbundwerkstoffeund Spezialmetalle. Allerdings ist der Vorrat an Rohstoffen immer noch begrenzt, was den Einsatz von Systemen, insbesondere in Hochleistungssituationen, erschwert. Darüber hinaus sind häufig Nachbearbeitungsschritte erforderlich, um die Eigenschaften gedruckter Teile zu verbessern, was den Fertigungsablauf verkompliziert und möglicherweise die mit dem 3D-Druck verbundenen Zeit- und Kostenvorteile schmälert. Die Beseitigung dieser Materialbeschränkungen ist für die umfassendere Integration der 3D-Drucktechnologie in Luft- und Raumfahrtanwendungen von entscheidender Bedeutung.

Beispielsweise liegen die Preise für 3D-Drucker zwischen etwa 200 und über 500.000 US-Dollar, abhängig vom Druckverfahren, den Materialien und der Komplexität der 3D-Drucklösung.

Marktchancen

Die Integration von KI in 3D-Drucksysteme zur Steigerung der Effizienz und zur Reduzierung menschlicher Fehler bietet eine neue Marktchance

Künstliche Intelligenz (KI) undMaschinelles Lernen (ML)kann dabei helfen, große Datenmengen zu analysieren und verbesserte Designs zu erstellen, die mit veralteten Konstruktionsprozessen möglicherweise nicht erreicht werden können. In der Luft- und Raumfahrt kann diese Technologie dazu beitragen, leichte Komponenten zu schaffen, die die für Treibstoffeffizienz und Leistung entscheidende strukturelle Integrität aufrechterhalten können. Auf KI basierende CAD-Designtools können komplexe Geometrien vorschlagen, die oft nur schwer manuell zu generieren sind.

Darüber hinaus hilft KI bei der Automatisierung von 3D-Druckprozessen, einschließlich Kalibrierung und Druckereinrichtung, Echtzeitüberwachung der Druckqualität und Anpassungen während des Produktionsprozesses. Die Automatisierung dieser Schritte verringert das Risiko menschlicher Fehler und verbessert die Gesamteffizienz. Darüber hinaus kann KI durch die Analyse von Leistungsdaten, Kosten und Verfügbarkeit bei der Auswahl der besten Materialien für bestimmte Anwendungen helfen. Diese Fähigkeit kann zu Innovationen bei den für den 3D-Druck verwendeten Materialtypen führen, beispielsweise bei fortschrittlichen Verbundwerkstoffen und Metallen.

Beispielsweise kündigte 1000 Kelvin, ein Start-up mit Sitz in Deutschland und den USA, im November 2023 auf der Formnext 2023 die vollständige kommerzielle Verfügbarkeit seiner KI-gesteuerten Software AMAIZE an. Die Software AMAIZE optimiert Druckrezepte mithilfe physikalischer Erkenntnissekünstliche IntelligenzTechnologie für den First-Time-Right-3D-Druck (3DP).

Markttrends für 3D-Druck in der Luft- und Raumfahrt

Integration des 3D-Drucks in mehrere Sektoren zur Steigerung des Marktumsatzes

Der Einsatz der 3D-Drucktechnologie hat in verschiedenen Branchen, insbesondere in der Luft- und Raumfahrt, für Anwendungen in der Luftfahrt, der Weltraumforschung usw. zugenommenunbemannte Luftfahrzeuge (UAVs). Die Fähigkeit, komplexe Teile schnell zu entwerfen, Prototypen herzustellen und herzustellen, hat die Fortschritte in diesen Sektoren vorangetrieben. In Nordamerika wuchs der Markt für 3D-Druck in der Luft- und Raumfahrt von 1,11 Milliarden US-Dollar im Jahr 2023 auf 1,23 Milliarden US-Dollar im Jahr 2024.

In der Luftfahrtindustrie wird der 3D-Druck zunehmend zur Herstellung von Leichtbaukomponenten eingesetzt. Dies hilft Unternehmen, verbesserte treibstoffeffiziente Flugzeuge bereitzustellen und Emissionen zu reduzieren. Beispielsweise hat Boeing 3D-gedruckte Teile in seine Verkehrsflugzeuge integriert. Sie haben erfolgreich über 60.000 Teile mithilfe der additiven Fertigung hergestellt, wobei die Komponenten von Motorhalterungen bis hin zu Kabinenkomponenten reichen.

Im Bereich der Weltraumforschung ist der 3D-Druck für viele staatliche und private Raumfahrtunternehmen von unschätzbarem Wert. Beispielsweise konzentrierte sich die NASA im Oktober 2020 auf die Weiterentwicklung von 3D-Druck-Konstruktionssystemen für Mond und Mars. Darüber hinaus vergab die NASA im Dezember 2022 einen ICON-Auftrag im Wert von 57 Millionen US-Dollar zur Entwicklung einer 3D-Drucktechnologie, die beim Bau von Straßen, Startrampen und Häusern auf der Mondoberfläche helfen könnte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Vertikal

Die wachsende Nachfrage nach 3D-gedruckten Komponenten in der Luft- und Raumfahrt sowie bei UAVs führte zum Wachstum des Druckersegments

Der Markt für 3D-Druck in der Luft- und Raumfahrt ist je nach Branche in Drucker und Materialien unterteilt. Das Druckersegment dominierte im Jahr 2026 den Marktanteil von 65,14 %, was auf die zunehmende Einführung der 3D-Drucktechnologie im Luft- und Raumfahrtsektor zurückzuführen ist. Der Luft- und Raumfahrtsektor verzeichnete aufgrund der steigenden Nachfrage nach 3D-gedruckten Komponenten in der Luft- und Raumfahrt sowie bei UAVs, um Systeme leichtgewichtiger und treibstoffeffizienter zu machen, ein starkes Wachstum auf dem 3D-Druckmarkt, was dazu führte, dass 3D-Drucker auf dem Markt den größtmöglichen Marktanteil erobern.

Beispielsweise brachte Formlabs, ein 3D-Druckunternehmen, im April 2025 seine neue kommerzielle Druckeranwendung auf den Markt. Der 4.500 US-Dollar teure Form 4-Drucker von Formlab wird bei Microsoft, Ford, der NASA und in Zahnarztpraxen eingesetzt.

Es wird erwartet, dass das Materialsegment im Prognosezeitraum mit der höchsten CAGR wächst. Materialinnovationen haben zu leichteren Materialien mit erhöhter Festigkeit und Haltbarkeit geführt, was die Nachfrage auf dem Luft- und Raumfahrtmarkt nach maximalem Startgewicht (MTOW) und Flugdauer ankurbelt. Darüber hinaus führen begrenzte Einschränkungen in der Lieferkette zu neuen Möglichkeiten, diese Herausforderung zu lösen und Materialien nach Bedarf bereitzustellen, was das Marktwachstum weiter ankurbelt.

Nach Materialien

Die wachsende Nachfrage nach Metallen zur Entwicklung und Herstellung verschiedener Komponenten im Luft- und Raumfahrtsektor trägt zum Segmentwachstum bei

Der Markt ist je nach Material in Metall, Verbundwerkstoffe und Polymere unterteilt. Das Metallsegment dominiert den Marktanteil von 15,89 % im Jahr 2026. Dieses Wachstum ist auf die steigende Nachfrage zurückzuführen, insbesondere im Raumfahrtsektor, da der Metall-3D-Druck für die Konstruktion und Herstellung von Raumfahrzeugen, Raketen und Trägerraketenkomponenten wie Triebwerksteilen, Düsen und anderen Komponenten mit komplexem Design und Anforderungen an die Gewichtsreduzierung sehr gefragt ist.

Im Februar 2025 wurde beispielsweise Supernova Industries Corp, ein auf additive Fertigung spezialisiertes Unternehmen, für seine innovativen Polymerlösungen ausgezeichnet. Das Unternehmen erhielt vom American Center for Manufacturing & Innovation (ACMI) einen Unterauftrag in Höhe von 2 Millionen US-Dollar für sein einzigartiges Viscous Lithography Manufacturing (VLM)-Verfahren.

Auch das Segment der Verbundwerkstoffe verzeichnet ein robustes Wachstum, da die Verbreitung von Verbundwerkstoffen, insbesondere in der Luftfahrt- und UAV-Branche, zunimmt. In der Luftfahrt und bei UAVs werden 3D-gedruckte Teile hauptsächlich im Kabineninnenraum bzw. bei Rahmenbaugruppen verwendet. Die meisten Quadcopter und andere Mehrrotor-Drohnen verwenden zur Montage 3D-gedruckte Polymerrahmen und -nabenAvionikund andere Komponenten, was zu einem robusten Wachstum in diesem Segment führt.

Nach Plattform

Kosteneffizienz und Möglichkeiten zur Reduzierung von Flugzeugemissionen bei 3D-gedruckten Teilen trugen zum Segmentwachstum bei

Der Markt ist je nach Plattform in UAV, Flugzeuge und Raumfahrzeuge unterteilt. Das Flugzeugsegment dominierte im Jahr 2026 einen Marktanteil von 51,72 %, was auf die zunehmende Akzeptanz von 3D-gedruckten Teilen und Baugruppen in der Luftfahrtindustrie zurückzuführen ist. 3D-gedruckte Teile und Baugruppen bieten Vorteile wie Kosteneffizienz und reduzierte Flugzeugemissionen. Beispielsweise schätzte Additive-X im September 2019, dass für jedes Kilogramm Gewicht, das bei einem Verkehrsflugzeug eingespart wird, während seiner Lebensdauer 25 Tonnen CO2-Emissionen vermieden werden. Dies führte dazu, dass Airbus den 3D-Druck einsetzt, um die Flugzeugemissionen zu reduzieren, indem Teile bestehender Flugzeugmodelle durch leichtere 3D-gedruckte Versionen ersetzt werden.

Es wird erwartet, dass das Raumfahrzeugsegment von 2026 bis 2034 mit der höchsten CAGR wachsen wird. Dieses Wachstum ist auf die zunehmende Zahl von Weltraumforschungsmissionen und die Einführung von 3D-gedruckten Teilen und Baugruppen in Raumfähren, Trägerraketen und Satelliten zurückzuführen. Beispielsweise testet die NASA die Weltraumtauglichkeit von 3D-gedruckten Materialien für zukünftige Anwendungen. Das SuperDraco-Triebwerk, das der Passagierraumkapsel Dragon V2 den Start-Flucht- und den Vortriebs-Lande-Schub ermöglicht, ist vollständig 3D-gedruckt.

Darüber hinaus haben SpaceX und Velo3D im September 2024 eine nicht-exklusive Lizenzvereinbarung im Wert von 8 Millionen US-Dollar geschlossen. 5 Millionen US-Dollar sind für die Lizenzierung der metalladditiven Fertigungstechnologie von Velo3D vorgesehen, während die restlichen 3 Millionen US-Dollar für technische Unterstützungsdienste vorgesehen sind. Eine entscheidende Rolle in dieser Partnerschaft spielen die Sapphire-Drucker von Velo3D, die SpaceX bereits nutzt.

Auf Antrag

Der zunehmende Einsatz der 3D-Drucktechnologie zur Herstellung von Motorkomponenten aufgrund ihrer geringen Kosten steigerte das Segmentwachstum

Der Markt für 3D-Druck in der Luft- und Raumfahrt ist je nach Anwendung in Triebwerkskomponenten, Raumfahrtkomponenten und Strukturkomponenten unterteilt. Das Segment der Triebwerkskomponenten dominierte im Jahr 2026 den weltweiten Marktanteil des 3D-Drucks in der Luft- und Raumfahrt mit 48,72 %. Das Wachstum ist auf den 3D-Druck zurückzuführen, der maßgeschneiderte Lösungen ermöglicht, die spezifische Designanforderungen und Leistungsziele für die Herstellung von Triebwerkskomponenten erfüllen. Dies ist von Vorteil für Rennsport- und Hochleistungsanwendungen, bei denen modifizierte Lösungen von entscheidender Bedeutung sind.

Im Juni 2024 gingen beispielsweise EDEN PRAIRIE, Minn. & REHOVOT, Israel und RIGA, Lettland – Stratasys Ltd. eine Partnerschaft mit AM Craft, einem Innovator für die Luftfahrtfertigung, ein, um ihre Initiativen zu synchronisieren, die darauf abzielen, die Nachfrage nach flugzertifizierten 3D-gedruckten Komponenten im Luftfahrtsektor zu steigern.

Es wird erwartet, dass das Raumfahrtkomponentensegment mit der schnellsten jährlichen Wachstumsrate wachsen wird, angetrieben durch vielfältige Anwendungen, darunter Rapid Prototyping, Produktion kundenspezifischer Teile, Gewichtsreduzierung und On-Demand-Fertigung. Blue Origin nutzte beispielsweise den 3D-Druck, um die Konstruktion seines BE-4-Raketentriebwerks zu beschleunigen und die Herstellungszeit von über einem Jahr auf nur wenige Monate zu verkürzen.

Von Druckertechnologie

Die FDM-Drucktechnologie war aufgrund ihrer Erschwinglichkeit und Zugänglichkeit marktführend

Die Druckertechnologie unterteilt den Markt in direktes Metalllasersintern (DMLS), Fused Deposition Modeling (FDM), kontinuierliche Flüssigkeitsschnittstellenproduktion (CLIP), Stereolithographie (SLA), selektives Lasersintern (SLS) und andere.

Unter den Druckertechnologien dominierte im Jahr 2024 das Segment Fused Deposition Modeling (FDM) den Markt. Aufgrund mehrerer überzeugender Faktoren, wie z. B. FDM-Drucker, sind sie im Allgemeinen erschwinglicher als andere additive Fertigungstechnologien, einschließlich Stereolithographie (SLA) oder selektives Lasersintern (SLS). Diese Zugänglichkeit macht FDM zu einer attraktiven Option für kleine Unternehmen, Bildungseinrichtungen und Hobbyanwender. Das Segment Stereolithographie (SLA) wird im Jahr 2024 voraussichtlich einen Anteil von 13,88 % halten.

Beispielsweise stellte Stratasys im November 2023 sein 3D-Drucksystem F3300 Fused Deposition Modeling (FDM) vor. Das Unternehmen kündigt den Start bereits seit mehreren Wochen auf seinen Social-Media-Kanälen an und wird das neue System im Rahmen einer Pressekonferenz offiziell vorstellen.

Selektives Lasersintern (SLS) war im Jahr 2024 das zweitgrößte dominierende Segment. Selektives Lasersintern (SLS) ist ein additives Fertigungsverfahren, bei dem ein Hochleistungslaser verwendet wird, um pulverförmige Materialien, typischerweise Thermoplaste, zu festen Strukturen zu verschmelzen. Diese Technik gehört zur Kategorie der Pulverbettfusion des 3D-Drucks und ist für ihre Fähigkeit bekannt, komplexe Geometrien mit hoher Präzision herzustellen.

Beispielsweise stellte die Stiftung für Wissenschaft, Innovation und Entwicklung (FSID) des Indian Institute of Science (IISc) im Januar 2025 Indiens ersten im Inland entwickelten 3D-Drucker mit selektivem Lasersintern (SLS) namens Apollo 350 SLS vor.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für 3D-Druck in der Luft- und Raumfahrt

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,4 Milliarden US-Dollar, was einem Anteil von 34,71 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 1,67 Milliarden US-Dollar erreichen. Nordamerika leistet einen bedeutenden Beitrag zum Weltmarkt, angetrieben durch technologische Fortschritte, steigende Nachfrage nach Leichtbaukomponenten und einen Fokus auf Nachhaltigkeit. Die USA verwenden einen erheblichen Teil ihres Haushalts für Verteidigungsausgaben und laufende Investitionen in fortschrittliche Technologien und Materialinnovationen. Dieses finanzielle Engagement ermöglicht die Entwicklung und Beschaffung modernster 3D-Drucksysteme. Darüber hinaus ist Nordamerika die Heimat großer Unternehmen und Technologieunternehmen wie Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC. und andere. Diese Unternehmen spielen eine entscheidende Rolle bei der Innovation und Herstellung von 3D-Druckern für die Luft- und Raumfahrt und tragen zur Marktführerschaft der Region bei. Der US-Markt soll bis 2026 ein Volumen von 1,47 Milliarden US-Dollar erreichen.

Beispielsweise bekräftigt im November 2024 ein neu vergebener Wettbewerbsauftrag für ein additiv gefertigtes Teil, das Strukturschäden an F-15-Flugzeugen verhindert, das Engagement der Defense Logistics Agency für die Zusammenarbeit mit den Militärdiensten bei Beschaffungsstrategien für den 3D-Druck. Der Vertrag ist der erste seiner Art.

Europa

Im Jahr 2025 repräsentierte Europa 1,24 Milliarden US-Dollar, was 30,75 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,49 Milliarden US-Dollar anwachsen. Europäische Regulierungsrahmen fördern zunehmend den Einsatz von 3D-Druck zur Herstellung leichter und effizienter Luft- und Raumfahrtstrukturen und stehen damit im Einklang mit Bemühungen zur Reduzierung des CO2-Fußabdrucks. In ganz Europa wird zunehmend Wert auf nachhaltige Herstellungspraktiken gelegt, die den strengen Umweltstandards in der Region entsprechen. Dieser Trend treibt Innovationen in der Materialentwicklung und in Produktionsprozessen im Luft- und Raumfahrtsektor voran. Der britische Markt wird bis 2026 voraussichtlich 0,22 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,15 Milliarden US-Dollar, was 28,55 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,4 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet das schnellste Wachstum auf dem Markt. Die Akzeptanz des 3D-Drucks im Luft- und Raumfahrtsektor im asiatisch-pazifischen Raum wächst rasant, da er die Möglichkeit bietet, komplexe Teile nach Bedarf herzustellen, was die Fertigungseffizienz und -flexibilität erhöht. Regierungen legen Wert auf Investitionen in den Weltmarkt und Verteidigungssektoren, was die Entwicklung fortschrittlicher Fertigungskapazitäten fördert. Dazu gehören Initiativen, die darauf abzielen, die lokalen Produktionskapazitäten zu verbessern und die Abhängigkeit von Importen zu verringern. Darüber hinaus treibt die Nachfrage nach leichten und treibstoffeffizienten Flugzeugen den Bedarf an innovativen Fertigungstechniken wie dem 3D-Druck voran, mit denen Komponenten hergestellt werden können, die das Gesamtgewicht deutlich reduzieren. Der japanische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Beispielsweise unterstützte Toyota im Januar 2025 Japans Raketenambitionen mit einer Investition von 44,3 Millionen US-Dollar in Interstellar Technologies im Rahmen seiner Finanzierungsrunde der Serie F. Interstellar, das bereits 3D-Druck zur Herstellung wichtiger Raketenkomponenten nutzt, plant, diesen Ansatz mit Toyota zu kombinieren.

Lateinamerika

Es wird erwartet, dass die Region Lateinamerika im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, unterstützt durch eine steigende Nachfrage nach 3D-gedruckten Komponenten für Flugzeuge und Luft- und Raumfahrt. Brasilien bleibt ein führendes Unternehmen in der Luft- und Raumfahrtfertigung und hat ein wachsendes Interesse an additiven Fertigungstechnologien.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Das Wachstum ist auf den wachsenden Luft- und Raumfahrtsektor zurückzuführen, der durch Regierungsinitiativen und Investitionen in die Luftfahrtinfrastruktur in der Region vorangetrieben wird. Länder wie die Vereinigten Arabischen Emirate und Südafrika sind führend mit strategischen Plänen zur Verbesserung ihrer Luft- und Raumfahrtkapazitäten. Die Region steht vor Herausforderungen wie begrenztem lokalem Fachwissen in fortschrittlichen Fertigungstechnologien und der Notwendigkeit strengerer regulatorischer Rahmenbedingungen, um die Sicherheit und Effizienz des 3D-Drucks für den Luft- und Raumfahrtsektor zu gewährleisten.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,24 Milliarden US-Dollar, was 5,99 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,28 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf die Integration von 3D-gedruckten Teilen und Baugruppen in Flugzeuge, Raumfahrzeuge und unbemannte Flugsysteme, um ihre globale Präsenz zu erhöhen

Der Markt zeichnet sich durch eine Wettbewerbslandschaft mit wichtigen Akteuren wie Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Sweden Holdings AB (Arcam AB), Envisiontec US LLC, EOS GmbH, Höganäs AB, Ultimaker B.V. und Relativity Space aus. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre 3D-Druckfähigkeiten zu optimieren und ihr Produktangebot zu erweitern. Mit einem Fokus auf kontinuierliche Verbesserung und Innovation entwickeln Unternehmen auch neue Materialien und Technologien, um den spezifischen Anforderungen der Luft- und Raumfahrtindustrie gerecht zu werden. Infolgedessen ist der Markt durch intensiven Wettbewerb gekennzeichnet, der Fortschritte vorantreibt, die Herstellungsprozesse neu definieren und die Branche zu neuen Höhen führen könnten. Da die Nachfrage nach fortschrittlichen Luft- und Raumfahrtsystemen wächst, wird die Entwicklung von 3D-gedruckten Teilen für Unternehmen, die sich einen Wettbewerbsvorteil auf dem globalen 3D-Luft- und Raumfahrtmarkt sichern wollen, immer wichtiger.

LISTE DER WICHTIGSTEN LUFT- UND RAUMFAHRT-3D-DRUCKUNTERNEHMEN IM PROFIL

- Aerojet Rocketdyne Holdings, Inc. (USA)

- 3D SYSTEMS, INC. (USA)

- NV materialisieren(Belgien)

- MTU Aero Engines AG (Deutschland)

- Stratasys Ltd.(Israel)

- Desktop Metal, Inc. (EXONE) (USA)

- Velo 3D (USA)

- GE Sweden Holdings AB (Arcam AB) (Schweden)

- Envisiontec US LLC (Deutschland)

- EOS GmbH (Deutschland)

- Höganäs AB (Schweden)

- Ultimaker B.V. (Niederlande)

- Relativitätsraum (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024 –Ein kürzlich erteilter Wettbewerbsauftrag für eine 3D-gedruckte Komponente, die F-15-Flugzeuge vor Strukturschäden schützt, unterstreicht das Engagement der Defence Logistics Agency für die Zusammenarbeit mit Militärzweigen bei Beschaffungsansätzen für die additive Fertigung. Dieser Vertrag ist ein Novum in dieser Kategorie. Die DLA hat zuvor additiv gefertigte Komponenten über exklusive Handelsverträge und einzelne Bio-Verträge erworben, die von Bio-Industrieanlagen des Verteidigungsministeriums ausgeführt werden.

- November 2024 –Equispheres, Inc., ein in Kanada ansässiger Hersteller von Metallpulvern, gab während der Formnext 2024 eine Liefervereinbarung mit 3D Systems mit Sitz in South Carolina bekannt. Diese Zusammenarbeit ermöglicht die Einbindung von Equispheres‘AluminiumPulver, hergestellt in Nordamerika mit den additiven Fertigungssystemen DMP Flex 350 und DMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB) von 3D Systems.

- Oktober 2024 –Die US-Luftwaffe erteilte Beehive Industries einen Auftrag über 12,4 Millionen US-Dollar zur Herstellung von 3D-gedruckten Militärflugzeugtriebwerken für unbemannte Militärfahrzeuge. Im Rahmen dieses Vertrags wird das Unternehmen mit dem University of Dayton Research Institute (UDRI) und dem Air Force Rapid Sustainment Office, Wright-Patterson Air Force Base, bei der Entwicklung und Produktion kostengünstiger Small Expendable Turbine (SET)-Triebwerke zusammenarbeiten.

- August 2024 -Das Marshall Space Flight Center der NASA hat in Zusammenarbeit mit der Jacobs Space Exploration Group 3DCERAM Sinto mit der Lieferung eines FLEXMATIC Keramikdruckers C1000 beauftragt. Darüber hinaus wird 3DCERAM der NASA als Kooperationspartner beitreten und den Drucker nutzen, um Muster für kleine und größere Komponenten aus innovativen Materialien zu erstellen. Diese Materialien werden im Weltraum und unter anderen extremen Umweltbedingungen getestet.

- April 2024 –Relativity Space gab kürzlich bekannt, dass sie vom U.S. Air Force Research Laboratory (AFRL) einen Auftrag über 8,7 Millionen US-Dollar zur Erforschung der Echtzeit-Fehlererkennung in der additiven Fertigung erhalten haben. Über einen Zeitraum von zwei Jahren führte das Unternehmen umfassende Forschungsarbeiten durch, die sich auf die Verbesserung der Qualitätskontrolle im 3D-Druck, insbesondere im großformatigen Metalldruck, konzentrierten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktüberblicks für 3D-Druck in der Luft- und Raumfahrt und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen je nach Land. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preise für den 3D-Druck in der Luft- und Raumfahrt sowie den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Vertikal

|

|

Nach Materialien

|

|

|

Nach Plattform

|

|

|

Auf Antrag

|

|

|

Von Druckertechnologie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2026 auf 4,84 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 20,41 Milliarden US-Dollar groß sein.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 19,70 % wachsen.

Die zehn größten Player der Branche sind Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Sweden Holdings AB (Arcam AB), Envisiontec US LLC und EOS GmbH.

Nordamerika dominierte den Markt für 3D-Druck in der Luft- und Raumfahrt mit einem Marktanteil von 34,71 % im Jahr 2025.

Nach Druckertechnologie dominierte im Jahr 2026 das Segment Fused Deposition Modeling (FDM) den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf