Marktgröße, Anteil und Branchenanalyse der Wasserstoffinfrastruktur, nach Infrastrukturtyp (Komprimierung und Verteilung, Pipelines, Häfen und Terminals, Speicherung und Betankung), nach Anwendung (Energiespeicherung, Mobilität, Industrie und andere), nach Endbenutzer (Hafenbehörden und Logistik, Versorgungsunternehmen, Transport, Öl und Gas, Fertigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wasserstoffinfrastruktur

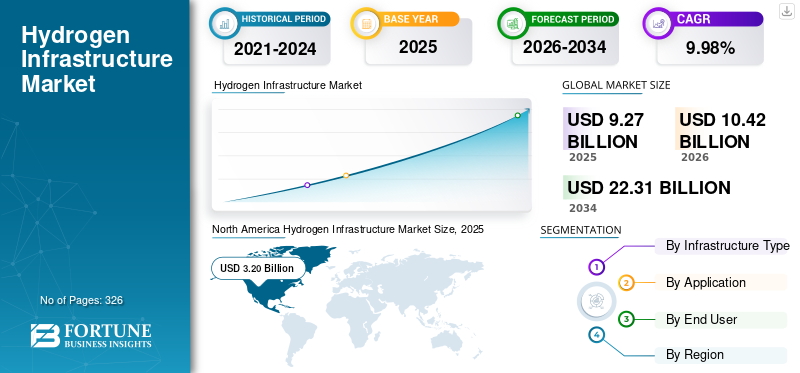

Die Größe des globalen Marktes für Wasserstoffinfrastruktur wurde im Jahr 2025 auf 9,27 Milliarden US-Dollar geschätzt. Der Markt soll von 10,42 Milliarden US-Dollar im Jahr 2026 auf 22,31 Milliarden US-Dollar im Jahr 2034 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate von 9,98 % im Prognosezeitraum. Nordamerika dominierte den Wasserstoffinfrastrukturmarkt mit einem Marktanteil von 34,52 % im Jahr 2025.

Unter Wasserstoffinfrastruktur versteht man das Netzwerk physischer Systeme und Einrichtungen, die für die Produktion, den Transport, die Speicherung, die Verteilung und die Nutzung von Wasserstoff als Energieträger erforderlich sind. Es umfasst Wasserstoffpipelines, Speicheranlagen, Tankstellen, Kompressions- und Verflüssigungssysteme sowie Import-/Exportterminals für Wasserstoff und wasserstoffbasierte Brennstoffe wie Ammoniak. Diese Infrastruktur ermöglicht die Bereitstellung von Wasserstoff in den Bereichen Industrie, Mobilität,Stromerzeugungund Energiespeicheranwendungen, die die Dekarbonisierung, die Integration erneuerbarer Energien und die Entwicklung einer globalen Wasserstoffwirtschaft unterstützen.

Das Wachstum des Marktes wird in erster Linie durch zunehmende globale Dekarbonisierungsziele und die zunehmende Einführung sauberer Energielösungen in den Bereichen Industrie, Transport und Energieerzeugung vorangetrieben. Regierungen auf der ganzen Welt unterstützen die Entwicklung von Wasserstoffökosystemen durch Finanzierungsprogramme, Wasserstoffstrategien und Richtlinien zur Kohlenstoffreduzierung. Ausweitende Investitionen in die Produktion von grünem und blauem Wasserstoff, Export-Import-Korridore und Wasserstoff-Backbone-Pipeline-Netzwerke beschleunigen den Ausbau der Infrastruktur weiter. Darüber hinaus erhöht die wachsende Nachfrage nach langfristiger Energiespeicherung und emissionsfreiem Hochleistungstransport den Bedarf an Infrastruktur für die Speicherung, Betankung und Verteilung von Wasserstoff weltweit.

Air Liquide, Linde plc, Air Products, Shell und Snam gehören zu den führenden Unternehmen auf dem Markt. Diese Unternehmen konzentrieren sich auf den Ausbau der Transport-, Speicher- und Vertriebsnetze für Wasserstoff, um die globale Energiewende zu unterstützen. Die meisten investieren stark in Wasserstoffpipelines, Verflüssigungs- und Kompressionssysteme, Tankstellen und die Infrastruktur von Import-/Exportterminals. Sie bilden außerdem strategische Partnerschaften mit Regierungen, Versorgungsunternehmen und Industrieakteuren, um groß angelegte Wasserstoff-Hubs und grenzüberschreitende Wasserstoffkorridore zu entwickeln. Darüber hinaus nutzen diese Unternehmen die bestehende Gas-, Industrie- und Logistikinfrastruktur, um die Kommerzialisierung zu beschleunigen und die Einsatzkosten entlang der Wasserstoff-Wertschöpfungskette zu senken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wasserstoffinfrastruktur

Ausbau der Wasserstoff-Import-/Export-Terminal-Infrastruktur zur Verstärkung des Marktwachstums

Einer der bedeutendsten Trends auf dem Markt ist die rasante Entwicklung von Wasserstoff-Import-/Exportterminals und hafenbasierten Wasserstoff-Hubs. Länder mit reichlich vorhandenen erneuerbaren Energieressourcen wie Australien, Saudi-Arabien, die Vereinigten Arabischen Emirate und Chile investieren zunehmend in Exportanlagen für Ammoniak und flüssigen Wasserstoff, um wasserstoffimportierende Volkswirtschaften wie Japan, Südkorea und Deutschland zu versorgen. Nach Angaben der Internationalen Energieagentur (IEA) sollen bis 2030 weltweit mehr als 130 Häfen am Wasserstoffhandel teilnehmen. Großprojekte wie das NEOM-Projekt für grünen Wasserstoff in Saudi-Arabien und der Wasserstoffimportknotenpunkt Hafen Rotterdam zeigen die wachsende Bedeutung der maritimen Wasserstofflogistik. Dieser Trend beschleunigt die Investitionen in Verflüssigungssysteme, Lagertanks, Schiffsbunkerinfrastruktur und Ammoniak-Umschlagsterminals. Mit der Ausweitung des globalen Wasserstoffhandels werden Häfen zu strategischen Drehkreuzen für die Energiewende und positionieren die Terminalinfrastruktur als eines der am schnellsten wachsenden Segmente der Branche.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Staatliche Dekarbonisierungspolitik und Wasserstoffstrategien zur Förderung des Marktwachstums

Von der Regierung geleitete Dekarbonisierungsinitiativen sind ein wichtiger Treiber für die Beschleunigung des Wachstums weltweit. Viele Länder haben nationale Wasserstoffstrategien, Subventionen und CO2-Reduktionsziele eingeführt, um saubere Technologien zu unterstützenWasserstoffEinsatz in den Bereichen Industrie, Transport und Energie. Der REPowerEU-Plan der Europäischen Union zielt beispielsweise auf die Produktion und den Import von jährlich 20 Millionen Tonnen erneuerbarem Wasserstoff bis 2030 ab. In ähnlicher Weise wurden mit dem US-amerikanischen Inflation Reduction Act Produktionssteuergutschriften von bis zu 3 USD/kg für sauberen Wasserstoff eingeführt, was die Wirtschaftlichkeit des Projekts deutlich verbessert. Diese Richtlinien fördern Investitionen in Wasserstoffpipelines, Speicheranlagen, Tankstellen und Exportterminals. Darüber hinaus unterstützen öffentliche Förderprogramme die Schaffung von Wasserstoff-Hubs und Industriekorridoren. Staatliche Unterstützung verringert das Investitionsrisiko und beschleunigt die Kommerzialisierung, insbesondere bei Infrastrukturprojekten, die große Vorabinvestitionen erfordern. Da die Länder ihre Bemühungen zur Erreichung von Netto-Null-Emissionen intensivieren, wird erwartet, dass der politisch gesteuerte Infrastrukturausbau weiterhin ein primärer Marktwachstumskatalysator bleibt.

Marktbeschränkungen

Hohe Kapitalkosten für die Entwicklung der Wasserstoffinfrastruktur schränken das Marktwachstum ein

Die mit der Entwicklung der Wasserstoffinfrastruktur verbundene hohe Kapitalintensität bleibt ein großes Hemmnis für das Wachstum des Marktes für Wasserstoffinfrastruktur. Der Bau von Wasserstoffpipelines, unterirdischen Speichersystemen, Verflüssigungsanlagen und Exportterminals erfordert im Vergleich zur herkömmlichen Energieinfrastruktur erhebliche Vorabinvestitionen. Beispielsweise können dedizierte Wasserstoffpipelines je nach Druckniveau und Geländebedingungen zwischen 1,5 und 4 Millionen US-Dollar pro Kilometer kosten. Ebenso können für große Wasserstoff-Exportterminals Investitionen von mehr als 1 Milliarde US-Dollar pro Anlage erforderlich sein. In vielen Regionen reicht die Wasserstoffnachfrage nach wie vor nicht aus, um eine hohe Auslastung der Infrastruktur zu gewährleisten, was zu Unsicherheit hinsichtlich der Kapitalrendite führt. Darüber hinaus werden die Finanzierungsherausforderungen durch sich weiterentwickelnde Vorschriften, lange Projektlaufzeiten und begrenzte Erfahrung bei der Bereitstellung im kommerziellen Maßstab verschärft. Während einige bestehende Erdgasinfrastrukturen für die Nutzung von Wasserstoff umgerüstet werden können, ist aufgrund von Wasserstoffversprödung und Leckageproblemen häufig eine umfassende Nachrüstung erforderlich. Diese hohen Entwicklungskosten verlangsamen weiterhin den Ausbau der Infrastruktur, insbesondere in Schwellenländern mit begrenzter finanzieller Unterstützung.

Marktchancen

Wachsender Bedarf an langfristigen erneuerbaren Energien Energiespeicher zur Schaffung neuer Wachstumspfade

Der zunehmende Bedarf an langfristiger Speicherung erneuerbarer Energien stellt eine große Chance für den Wasserstoffinfrastrukturmarkt dar. Da die erneuerbare Stromerzeugung aus Wind- und Solarenergie weltweit zunimmt, benötigen Stromsysteme groß angelegte Speicherlösungen, um den intermittierenden und saisonalen Energieausgleich zu bewältigen. Wasserstoff entwickelt sich zu einem vielversprechenden Langzeitspeichermedium, da er über Power-to-Wasserstoff-Systeme überschüssigen erneuerbaren Strom über Wochen oder Monate hinweg speichern kann. Nach Angaben der IEA nimmt der Ausbau der Kapazitäten für erneuerbare Energien weltweit weiterhin rasant zu, was die Bedeutung flexibler Speichertechnologien erhöht. Dadurch entstehen erhebliche Möglichkeiten für unterirdische Wasserstoffspeicherkavernen, Kompressionssysteme, Wasserstoffpipelines und eine Wasserstoff-Strom-Infrastruktur. Europa treibt mehrere groß angelegte Wasserstoffspeicherprojekte voran, die mit Initiativen zur Integration erneuerbarer Energien und zum Netzausgleich verbunden sind. Die Wasserstoffspeicherung kann auch die Energiesicherheit stärken, indem sie die Abhängigkeit von importierten fossilen Brennstoffen verringert. Da die Verbreitung erneuerbarer Energien weltweit zunimmt, wird erwartet, dass die Nachfrage nach wasserstoffbasierter Speicherinfrastruktur in den kommenden Jahren erheblich zunehmen wird.

Marktherausforderungen

Begrenzte Verfügbarkeit des Wasserstofftransport- und -verteilungsnetzes zur Begrenzung des Marktwachstums

Eine große Herausforderung für den Markt ist die begrenzte Verfügbarkeit dedizierter Wasserstofftransport- und -verteilungsnetze. Im Gegensatz zu Erdgas ist die Wasserstoffinfrastruktur nach wie vor stark fragmentiert und auf wenige Industrieregionen konzentriert. Nach Angaben der IEA hat nur ein relativ kleiner Teil der mehr als 37.000 km angekündigten Wasserstoffpipeline-Projekte weltweit den Status einer endgültigen Investitionsentscheidung erreicht. In vielen Ländern sind Wasserstoffproduktionsstandorte, Industrieanwender und Tankstellen noch nicht durch integrierte Übertragungssysteme verbunden, was die Transportkosten erhöht und die Skalierbarkeit einschränkt. Wasserstoff erfordert aufgrund seiner geringen volumetrischen Energiedichte und der Gefahr einer Pipeline-Versprödung auch spezielle Materialien und Handhabungssysteme. Infolgedessen kann der Transport von Wasserstoff durch Lastkraftwagen, Anhänger oder neu gebaute Pipelines deutlich teurer sein als der bestehendeErdgasLogistik. Der Mangel an ausgereifter Übertragungsinfrastruktur verlangsamt die Marktentwicklung, verringert die Effizienz der Lieferketten und schafft Unsicherheit für Investoren, die nach groß angelegten Kommerzialisierungsmöglichkeiten in der Wasserstoffwirtschaft suchen.

Segmentierungsanalyse

Nach Infrastrukturtyp

Zunehmende industrielle Dekarbonisierungsbemühungen führten dazuPipelines Segmentwachstum

Basierend auf dem Infrastrukturtyp ist der Markt in Kompression und Verteilung, Pipelines, Häfen und Terminals, Lagerung und Betankung unterteilt.

Das Segment Pipelines hatte den dominierenden Marktanteil bei der Wasserstoffinfrastruktur und hielt im Jahr 2025 etwa 25,58 %. Das Segment stellt einen der strategisch wichtigsten Bereiche innerhalb des Marktes dar, da Pipelines einen groß angelegten und kostengünstigen Wasserstofftransport zwischen Produktionsstandorten, Speicheranlagen, Industrieclustern und Endverbrauchern ermöglichen. Bestehende Erdgaspipelinenetze werden zunehmend auf die Umnutzung von Wasserstoff geprüft, um die Kosten für die Infrastrukturentwicklung zu senken und die Bereitstellungsfristen zu verkürzen. Wachsende industrielle Dekarbonisierungsbemühungen und der Ausbau von Wasserstoff-Hubs erhöhen den Bedarf an vernetzten Wasserstoffübertragungssystemen. Es wird erwartet, dass die Pipeline-Infrastruktur immer wichtiger wird, da die Wasserstoffnachfrage in den Bereichen Raffinerie, Chemie, Stahlerzeugung, Stromerzeugung und Mobilität steigt. Der Wasserstofftransport durch Pipelines erfordert jedoch spezielle Materialien und technische Lösungen, da Wasserstoffmoleküle in herkömmlichen Systemen zu Versprödung und Undichtigkeit führen können. Trotz dieser technischen Herausforderungen wird erwartet, dass Pipelines eine zentrale Rolle dabei spielen, die langfristige Skalierbarkeit des Wasserstoffmarkts und die Integration des Energiesystems zu ermöglichen.

Speicher ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 11,23 %.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigender Bedarf an langlebigen Speicherlösungen für erneuerbare Energien kurbelt das Segmentwachstum an

Basierend auf der Anwendung wird der Markt in Energiespeicherung, Mobilität, Industrie und andere unterteilt.

Das Energiespeichersegment dominiert den Markt und hält 38,94 % des Marktanteils, da der Bedarf an langfristigen Speicherlösungen für erneuerbare Energien steigt. Wasserstoff ermöglicht die Umwandlung, Speicherung und spätere Wiederverwendung von überschüssigem Strom aus erneuerbaren Quellen wie Sonne und Wind für die Stromerzeugung oder industrielle Anwendungen. Dieses Segment umfasst Infrastruktur im Zusammenhang mit unterirdischer Wasserstoffspeicherung, Kompressionssystemen, Wasserstoff-Strom-Anlagen und Übertragungsnetzen zur Unterstützung von Energieausgleichsvorgängen. Die zunehmende Durchdringung erneuerbarer Energien und zunehmende Bedenken hinsichtlich der Netzinstabilität erhöhen die Bedeutung wasserstoffbasierter Speichersysteme für den saisonalen Energieausgleich und den Energieausgleich im Versorgungsmaßstab. Auch bei Langzeitanwendungen bietet die Wasserstoffspeicherung Vorteile gegenüber herkömmlichen Batteriesystemen, da sie Energie über Wochen oder Monate speichern kann. Da die Länder den Übergang zu sauberer Energie beschleunigen und Initiativen zur Energiesicherheit stärken, wird erwartet, dass die Investitionen in die Infrastruktur zur Speicherung von Wasserstoffenergie langfristig erheblich zunehmen.

Die Mobilität ist das zweitgrößte Segment und wuchs im Prognosezeitraum mit einem CAGR von 26,09 %.

Vom Endbenutzer

Steigende Investitionen in WasserstoffpipelinesAngetrieben dieDienstprogrammeSegmentwachstum

Basierend auf dem Endverbraucher ist der Markt in Hafenbehörden und Logistik, Versorgungsunternehmen, Transport usw. unterteilt.Öl und Gas, Fertigung und andere.

Das Versorgungssegment hatte im Jahr 2025 mit rund 24,18 % den größten Marktanteil, da Energieversorger zunehmend Wasserstoff in Energieerzeugungs-, Speicher- und Übertragungssysteme integrieren. Dieses Segment umfasst Investitionen in Wasserstoffpipelines, unterirdische Speicheranlagen, Netzausgleichssysteme und Wasserstoff-Strom-Infrastruktur. Energieversorger setzen Wasserstoff ein, um die Integration erneuerbarer Energien zu unterstützen, Netzunterbrechungen zu reduzieren und die Kapazitäten zur langfristigen Energiespeicherung zu stärken. Wasserstoff wird zunehmend als flexibler Energieträger anerkannt, der in der Lage ist, überschüssigen erneuerbaren Strom zu speichern und Strom in Zeiten hoher Nachfrage oder geringer erneuerbarer Energieerzeugung bereitzustellen. Viele Versorgungsunternehmen prüfen auch die Beimischung von Wasserstoff in bestehende Erdgasnetze und entwickeln wasserstofffähige Übertragungssysteme. Es wird erwartet, dass das Segment ein starkes langfristiges Wachstum verzeichnen wird, da die Länder ihre Dekarbonisierungsbemühungen beschleunigen und die Energieinfrastruktur modernisieren. Die von Versorgungsunternehmen geleitete Entwicklung der Wasserstoffinfrastruktur wird wahrscheinlich immer wichtiger, um eine umfassende Integration erneuerbarer Energien zu ermöglichen und die Flexibilität des Energiesystems zu verbessern.

Das verarbeitende Gewerbe ist das zweitgrößte Segment und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,27 %.

Regionaler Ausblick auf den Wasserstoffinfrastrukturmarkt

Geografisch betrachtet wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2025 den Markt mit einem Wert von 3,20 Milliarden US-Dollar und einem Anteil von etwa 34,57 % am Weltmarkt. Die Region stellt einen bedeutenden Markt dar, der durch die starke Nachfrage nach industriellem Wasserstoff, die Ausweitung von Wasserstoff-Hub-Programmen und zunehmende Investitionen in Projekte zur Umstellung auf saubere Energie angetrieben wird. Die Region verzeichnet ein erhebliches Wachstum bei Wasserstoffpipelines, Speicheranlagen und Tankstelleninfrastruktur, unterstützt durch staatliche Anreize und Dekarbonisierungsrichtlinien. Die bestehende Öl- und Gasinfrastruktur sowie große Industriecluster bieten günstige Bedingungen für die Entwicklung von Wasserstofftransport- und -verteilungsnetzen. Der zunehmende Fokus auf langfristige Energiespeicherung und Schwerlasttransporte beschleunigt auch den Ausbau der Infrastruktur in der gesamten Region.

US-amerikanischer Wasserstoffinfrastrukturmarkt

Der US-Markt belief sich im Jahr 2025 auf 2,70 Milliarden US-Dollar und wird bis 2026 voraussichtlich 3,03 Milliarden US-Dollar erreichen. Die USA sind ein führender Markt, der durch groß angelegte Investitionen in Wasserstoff-Hubs, eine starke industrielle Wasserstoffnachfrage und eine Ausweitung der Politik für saubere Energie unterstützt wird. Das Wachstum wird durch Pipeline-Entwicklung, Speicherinfrastruktur und Wasserstoffmobilitätsinitiativen im Zusammenhang mit Dekarbonisierungs- und Energiesicherheitszielen vorangetrieben.

Europa

Auf Europa entfielen im Jahr 2025 2,28 Milliarden US-Dollar, was etwa 24,62 % des weltweiten Marktumsatzes entspricht. Europa ist einer der fortschrittlichsten Wasserstoffinfrastrukturmärkte weltweit, angetrieben durch aggressive Klimaziele, Wasserstoff-Backbone-Initiativen und groß angelegte industrielle Dekarbonisierungsbemühungen. Die Investitionen in Wasserstoffpipelines, unterirdische Speichersysteme, Importterminals und integrierte Wasserstoffkorridore, die mehrere Industrieregionen verbinden, nehmen zu. Die Region konzentriert sich stark auf die Integration von erneuerbarem Wasserstoff und die Stärkung der Energiesicherheit durch eine diversifizierte Infrastruktur für saubere Energie. Die politische Unterstützung durch die Regierung und die grenzüberschreitende Planung der Wasserstoffübertragung beschleunigen weiterhin die Infrastrukturentwicklung für verschiedene Anwendungen.

Deutscher Wasserstoff-Infrastrukturmarkt

Deutschland belief sich im Jahr 2025 auf 0,58 Milliarden US-Dollar und wird voraussichtlich bis 2026 0,65 Milliarden US-Dollar erreichen. Deutschland ist aufgrund starker Investitionen in Wasserstoff-Backbone-Pipelines, Importterminals und industrielle Wasserstoffnetze einer der fortschrittlichsten Märkte weltweit. Das Land priorisiert die Integration von erneuerbarem Wasserstoff und den groß angelegten Ausbau der Infrastruktur, um die Dekarbonisierung der Industrie und die Energiesicherheit zu unterstützen.

Britischer Wasserstoff-Infrastrukturmarkt

Der britische Markt wurde im Jahr 2025 auf 0,34 Milliarden US-Dollar geschätzt und wird bis 2026 voraussichtlich 0,38 Milliarden US-Dollar erreichen. Der britische Markt wächst durch Investitionen in wasserstofffähige Gasnetze und IndustrieDekarbonisierungProjekte und Wasserstoffspeichersysteme. Das Land konzentriert sich außerdem auf Wasserstofftransportkorridore und die Integration von Wasserstoff in seine umfassendere Strategie für den Übergang zu Netto-Null-Energie.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 2,60 Milliarden US-Dollar und machte etwa 28,06 % des weltweiten Umsatzes aus. Der asiatisch-pazifische Raum ist ein schnell wachsender Markt, der durch starke Investitionen in Wasserstoffmobilität, industrielle Wasserstoffnutzung und Wasserstoffhandelsinfrastruktur unterstützt wird. Die Region erlebt eine erhebliche Entwicklung von Wasserstofftankstellen, Importterminals, Vertriebssystemen und exportorientierten Wasserstoffprojekten. Der wachsende Energiebedarf, die industrielle Expansion und staatlich geförderte Wasserstoffstrategien unterstützen das Infrastrukturwachstum in allen Transport- und Industriesektoren. Es wird erwartet, dass die zunehmende Fokussierung auf wasserstoffbetriebene Mobilität und den internationalen Wasserstoffhandel den langfristigen Infrastrukturausbau in der gesamten Region vorantreiben wird.

Chinas Wasserstoff-Infrastrukturmarkt

China bleibt mit 1,11 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird bis 2026 voraussichtlich 1,26 Milliarden US-Dollar erreichen. China ist ein schnell wachsender Markt, der durch den groß angelegten Einsatz von Wasserstoffmobilität, die Nachfrage nach industriellem Wasserstoff und staatlich unterstützte Initiativen für sauberen Transport angetrieben wird. Es werden erhebliche Investitionen in Wasserstofftankstellen, industrielle Vertriebssysteme und Wasserstofftransportinfrastruktur getätigt, die im Prognosezeitraum zu einem Wachstum des Marktes führen werden.

Indischer Wasserstoffinfrastrukturmarkt

Indien belief sich im Jahr 2025 auf 0,29 Milliarden US-Dollar und wird bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen. Der indische Markt wächst aufgrund steigender Investitionen in die Produktion von grünem Wasserstoff, industrieller Dekarbonisierung und exportorientierten Wasserstoffprojekten. Der Schwerpunkt der Infrastrukturentwicklung liegt auf Wasserstoff-Hubs, Speichersystemen und hafenbasierten Logistiknetzwerken, die die nationale Wasserstoffmission unterstützen.

Japanischer Wasserstoff-Infrastrukturmarkt

Japan hatte im Jahr 2025 einen Wert von 0,33 Milliarden US-Dollar und soll bis 2026 einen Wert von 0,37 Milliarden US-Dollar erreichen. Japan konzentriert sich stark auf die Entwicklung von Wasserstoffimportterminals, Logistiksystemen für Flüssigwasserstoff und einer Wasserstoffmobilitätsinfrastruktur, um die langfristige Energiesicherheit zu stärken. Das Land treibt außerdem die wasserstoffbasierte Stromerzeugung und die Entwicklung einer sauberen Verkehrsinfrastruktur voran, um den Übergang zu erneuerbaren Energien im Land zu unterstützen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,69 Milliarden US-Dollar, was etwa 7,42 % des weltweiten Umsatzes entspricht. Lateinamerika entwickelt sich aufgrund seines starken Potenzials für erneuerbare Energien und der zunehmenden Konzentration auf den Export von grünem Wasserstoff zu einem wichtigen Markt. Die Investitionen konzentrieren sich hauptsächlich auf Wasserstoff-Exportterminals, Ammoniak-Logistikinfrastruktur und Produktionszentren für erneuerbaren Wasserstoff. Die Region profitiert von günstigen Solar- und Windressourcen, die die kostenwettbewerbsfähige Entwicklung von grünem Wasserstoff unterstützen. Mit der Ausweitung des globalen Wasserstoffhandels wird erwartet, dass die Infrastrukturentwicklung im Zusammenhang mit Exportlogistik, Lagerung und Hafensystemen in ganz Lateinamerika stetig zunehmen wird.

Naher Osten und Afrika

Die Region Naher Osten und Afrika hatte im Jahr 2025 einen Wert von 0,49 Milliarden US-Dollar. Die Region Naher Osten und Afrika entwickelt sich zu einem wichtigen Markt, angetrieben durch groß angelegte Wasserstoffexportambitionen und wachsende Investitionen in die Ammoniak- und Wasserstofflogistikinfrastruktur. Die Länder in der Region konzentrieren sich auf Exportterminals, Speicheranlagen und integrierte Wasserstoff-Hubs, um reichlich vorhandene erneuerbare Energieressourcen und vorhandenes Fachwissen im Energiehandel zu nutzen. Die starke Beteiligung nationaler Energieunternehmen und staatlich geförderter Projekte beschleunigt den Ausbau der Infrastruktur. Aufgrund ihrer strategischen geografischen Lage und der umfangreichen Projektpipeline wird die Region voraussichtlich eine entscheidende Rolle im künftigen globalen Wasserstoffhandel spielen.

GCC-Wasserstoffinfrastrukturmarkt

Der GCC-Markt belief sich im Jahr 2025 auf 0,22 Milliarden US-Dollar und wird bis 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen. Die GCC-Region entwickelt sich zu einem wichtigen Markt, angetrieben durch groß angelegte Exportprojekte für grünen Wasserstoff und Ammoniak. Die Investitionen konzentrieren sich auf Exportterminals, Wasserstofflogistikinfrastruktur, Speicheranlagen und integrierte Wasserstoffzentren, unterstützt durch eine starke Beteiligung der Regierung und des Energiesektors.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer konzentrieren sich aufVertriebsinfrastruktur zur Unterstützung der Ziele der sauberen Energiewende

Air Liquide, Linde plc, Air Products, Shell und Snam gehören zu den führenden Akteuren auf dem Markt. Diese Unternehmen konzentrieren sich üblicherweise auf den Ausbau der Infrastruktur für den Transport, die Speicherung und die Verteilung von Wasserstoff, um die Ziele der industriellen Dekarbonisierung und der Umstellung auf saubere Energie zu unterstützen. Zu ihren Bemühungen gehören Investitionen in Wasserstoffpipelines, Verflüssigungs- und Kompressionssysteme, Tankstellen und die Infrastruktur von Import-/Exportterminals. Sie entwickeln außerdem aktiv große Wasserstoff-Hubs und gehen Partnerschaften mit Regierungen, Versorgungsunternehmen und Industrieunternehmen ein, um die Entwicklung des Wasserstoff-Ökosystems zu beschleunigen. Darüber hinaus nutzen viele dieser Akteure bestehende Gas- und Energieinfrastrukturanlagen, um die Bereitstellungskosten zu senken und die Kommerzialisierung von Wasserstoff weltweit auszuweiten.

Liste der profilierten Top-Unternehmen im Bereich Wasserstoffinfrastruktur

- Air Liquide(Frankreich)

- Linde plc (Großbritannien)

- Luftprodukte(UNS.)

- Plug Power (USA)

- Nel ASA (Norwegen)

- Chart Industries (USA)

- Snam (Italien)

- Gasunie (Niederlande)

- Engie (Frankreich)

- Shell (Großbritannien)

- TotalEnergies (Frankreich)

- Kawasaki Heavy Industries (Japan)

- Cummins(UNS.)

- Siemens Energy(Deutschland)

- ADNOC(VAE)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:ADNOC hat strategische Vereinbarungen mit internationalen Energie- und Logistikunternehmen getroffen, um Wasserstoff-Exportterminals, die Ammoniak-Logistikinfrastruktur und integrierte Wasserstoff-Lieferkettenkapazitäten in den VAE zu erweitern.

- März 2025:Snam unterzeichnete Partnerschafts- und Finanzierungsvereinbarungen mit europäischen Infrastrukturakteuren, um die Entwicklung des italienischen H2-Backbone-Projekts und der grenzüberschreitenden Wasserstoffpipeline-Infrastruktur in ganz Europa zu beschleunigen.

- November 2024:Kawasaki Heavy Industries sicherte sich Verträge und Partnerschaftsvereinbarungen im Zusammenhang mit der Infrastruktur für den Transport von Flüssigwasserstoff und der Entwicklung von Wasserstoffterminals, um die internationalen Wasserstofftransportnetze zu stärken.

- Juni 2024:Shell und Equinor erweiterten ihre strategische Kooperationsvereinbarung für kohlenstoffarme Wasserstoff- und CCS-verknüpfte Infrastrukturprojekte mit Schwerpunkt auf Wasserstofftransport, -speicherung und industriellen Dekarbonisierungssystemen.

- Mai 2024:Air Products, ACWA Power und NEOM setzten wichtige Investitions- und Projektabwicklungsvereinbarungen für das NEOM Green Hydrogen Project in Saudi-Arabien fort und unterstützten die groß angelegte Wasserstoffproduktion, -speicherung und die Entwicklung der Infrastruktur für den Ammoniakexport.

BERICHTSBEREICH

Der Bericht zur Wasserstoffinfrastruktur bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,98 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Infrastrukturtyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,27 Milliarden US-Dollar und soll bis 2034 22,31 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,98 % aufweisen wird.

Nach Infrastrukturtyp war das Pipeline-Segment marktführend.

Staatliche Dekarbonisierungsmaßnahmen und Wasserstoffstrategien sind die Schlüsselfaktoren für die Marktexpansion.

Air Liquide, Linde plc, Air Products, Shell und Snam sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf