Tamaño del mercado de semiconductores de lógica de nodo avanzado, participación y análisis de la industria, por nodo tecnológico (7 nm, 5 nm, 4 nm, 3 nm y 2 nm y menos), por tipo de producto (CPU, GPU, aceleradores de IA, FPGA y otros), por usuario final (electrónica de consumo, automoción, TI y telecomunicaciones, centros de datos y proveedores de servicios en la nube, y otros) y pronóstico regional, 2026: 2034

TAMAÑO DEL MERCADO DE SEMICONDUCTOR DE LÓGICA DE NODO AVANZADO Y PERSPECTIVAS FUTURAS

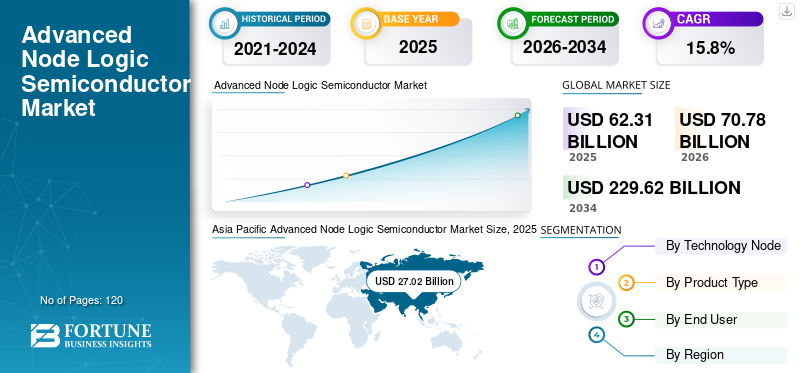

El tamaño del mercado mundial de semiconductores de lógica de nodo avanzado se valoró en 62,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 70,78 mil millones de dólares en 2026 a 229,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,8% durante el período previsto. Asia Pacífico dominó el mercado de semiconductores de lógica de nodo avanzado con una participación de mercado del 43,36% en 2025.

El mercado representa chips lógicos construidos mediante un proceso de fabricación de 7 nm o menos. Las CPU, GPU, aceleradores de IA, ASIC, FPGA y procesadores de aplicaciones utilizan estos chips en informática de alta velocidad, cargas de trabajo de IA, centros de datos y dispositivos móviles comoteléfonos inteligentes, electrónica automotriz e infraestructura de telecomunicaciones. La demanda de chips de alto rendimiento y eficiencia energética para aplicaciones de inteligencia artificial, computación en la nube, bienes de consumo premium y sistemas automotrices avanzados está impulsando el crecimiento en este mercado.

Los actores clave en el mercado incluyen TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation y Advanced Micro Devices, Inc. Se están enfocando en adoptar estrategias como el desarrollo de tecnología de nodos avanzados, asociaciones de fundición, expansión de su cartera de chips de IA, inversiones en capacidad y colaboraciones en ecosistemas para fortalecer su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Las crecientes cargas de trabajo de IA generativa aceleran la demanda de chips lógicos de nodos avanzados

La IA generativa está impulsando significativamente el crecimiento del mercado debido a la necesidad de cargas de trabajo de capacitación e inferencia que requieren GPU de alto rendimiento, aceleradores de IA, ASIC personalizados y CPU de centros de datos construidas con nodos de proceso de 7 nm, 5 nm, 4 nm, 3 nm e inferiores. Por ejemplo,

- En abril de 2025, TSMC declaró en su Informe Anual de 2024 que la rápida implementación de la IA aumentó la demanda de chips de nodos avanzados, mientras que su tecnología de 3 nm representó el 18% de los ingresos totales de obleas en 2024, impulsada por los teléfonos inteligentes y las aplicaciones informáticas de alto rendimiento.

- En febrero de 2025, NVIDIA informó un aumento de más del 100 % en sus ingresos anuales a 130 500 millones de dólares debido a la mayor demanda de infraestructura informática de IA y chips basados en Blackwell, lo que indica hasta qué punto las cargas de trabajo GenAI han aumentado directamente la demanda de procesadores lógicos avanzados.

En general, el impacto deIA generativaha desplazado la demanda de semiconductores de la informática de uso general a chips lógicos optimizados para IA, lo que hace que sea fundamental producir productos avanzados fabricados por nodos que ofrezcan un mayor rendimiento y un menor consumo de energía con una mayor eficiencia del centro de datos.

TENDENCIAS DEL MERCADO DE SEMICONDUCTOR DE LÓGICA DE NODO AVANZADA

La creciente adopción de la computación automotriz y la IA perimetral acelera la demanda de lógica de nodo avanzada

La tendencia hacia un mayor uso de Automotive Edge y Compute AI está creciendo, con un enfoque en la adopción de procesadores de mayor rendimiento, menor latencia y más eficientes para ADAS, conducción automatizada, diseños de interiores inteligentes, fusión de sensores e IA en tiempo real. Por ejemplo,

- En octubre de 2024, Qualcomm lanzó sus plataformas automotrices Snapdragon Cockpit Elite y Snapdragon Ride Elite, afirmando que las plataformas utilizan su CPU Oryon y ofrecen un rendimiento de CPU hasta 3 veces más rápido y un rendimiento de IA 12 veces mayor en comparación con plataformas automotrices anteriores, lo que respalda una mayor demanda de chips lógicos automotrices de nodos avanzados.

- En enero de 2025, NVIDIA presentó su plataforma DRIVE AGX Thor, basada en Blackwell, para vehículos definidos por software, diseñada para admitir la conducción autónoma, el monitoreo del conductor y la experiencia generativa en el vehículo habilitada para IA.

Se está trasladando cada vez más procesamiento de IA de vanguardia de la infraestructura exclusiva de la nube al procesamiento en dispositivos, como vehículos, cámaras y robótica. En consecuencia, la demanda del mercado de semiconductores lógicos más avanzados fabricados utilizando tecnologías más nuevas se verá influenciada por la creciente adopción global deIA de vanguardia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la expansión de los centros de datos y la infraestructura de computación en la nubeImpulsa el crecimiento del mercado

La creciente infraestructura de computación en la nube y el crecimiento de los centros de datos han impulsado la demanda de CPU de nodo avanzado, GPU, aceleradores de IA, ASIC personalizados y procesadores de red en centros de datos de hiperescala. Además, los proveedores de servicios en la nube están ampliando la capacidad de computación en la nube para respaldar el desarrollo de la IA, la IA empresarial, la computación de alto rendimiento, el análisis en tiempo real y las aplicaciones digitales a gran escala. El uso de chips lógicos de nodos avanzados en los centros de datos permite un mayor procesamiento de cargas de trabajo más grandes y, al mismo tiempo, aumenta la eficiencia energética, a medida que los costos de energía y refrigeración continúan aumentando. En consecuencia, el crecimiento continuo de servidores preparados para IA y la infraestructura informática acelerada está impulsando una mayor demanda desemiconductores lógicosen nodos de 7 nm, 5 nm, 3 nm y de tecnología inferior.

RESTRICCIONES DEL MERCADO

Los requisitos complejos de diseño y verificación pueden obstaculizar el crecimiento del mercado

Los complejos requisitos de diseño y verificación actúan como una restricción para el crecimiento del mercado de semiconductores con lógica de nodo avanzada. Los chips construidos en nodos de 7 nm, 5 nm, 3 nm e inferiores requieren arquitecturas de diseño altamente sofisticadas, herramientas EDA avanzadas, bloques de IP validados y una simulación exhaustiva antes de la fabricación, lo que dificulta la demanda de productos. A medida que aumentan las densidades de transistores, la cantidad de potencia (fugas), el calor, la integridad de la señal, la temporización y la confiabilidad se vuelven cada vez más difíciles de gestionar para los ingenieros de diseño; por lo tanto, el ciclo de diseño de chips se alarga debido al esfuerzo adicional requerido para diseñar, verificar y producir ASIC de alto rendimiento. En cuanto a los aceleradores de IA, GPU, CPU y ASIC personalizados, estos chips contienen miles de millones de transistores, lo que añade una enorme complejidad y plantea importantes desafíos para el diseño y la verificación, ya que deben funcionar de forma fiable mientras procesan grandes volúmenes de datos.

OPORTUNIDADES DE MERCADO

La creciente demanda de infraestructura de IA en las regiones emergentes crea nuevas oportunidades para el crecimiento del mercado

El mercado está experimentando una demanda significativa de infraestructura de IA por parte de regiones emergentes, impulsada por una creciente inversión del CCG, India, el Sudeste Asiático y otros mercados en desarrollo en centros de datos de IA, plataformas soberanas de IA e infraestructura en la nube. Por ejemplo,

- En mayo de 2025, NVIDIA anunció asociaciones con el Reino de Arabia Saudita para el desarrollo de fábricas de IA y una infraestructura de IA soberana, lo que demuestra la aceleración de los avances a gran escala.aprendizaje automáticoinformática en el CCG y la necesidad resultante de tecnologías avanzadas de GPU, acelerador de IA, procesador de red y CPU de centro de datos.

Las inversiones en infraestructura generan demanda de dispositivos semiconductores lógicos de 5 nm, 4 nm, 3 nm y futuros de 2 nm para respaldar el entrenamiento de IA, la inferencia, las redes de alta velocidad y las cargas de trabajo en la nube. En general, las regiones emergentes están pasando de una infraestructura digital básica a ecosistemas informáticos habilitados por IA, lo que crea una oportunidad de crecimiento a largo plazo para los diseñadores de chips, las fundiciones y los fabricantes de silicio en la nube que trabajan con tecnología de nodos avanzada.

Análisis de segmentación

Por nodo tecnológico

La madurez de la fabricación y la rentabilidad impulsaron el crecimiento del segmento de 7 nm

Según el nodo tecnológico, el mercado se divide en 7 nm, 5 nm, 4 nm, 3 nm y 2 nm y menos.

El segmento de 7 nm capturó la mayor participación de mercado en 2025. El nodo de tecnología de 7 nm se adopta ampliamente en CPU, GPU, aceleradores de IA, procesadores de red y SoC de alto rendimiento debido a su ecosistema de fabricación maduro, mejores rendimientos y costos relativamente más bajos en comparación con los nodos más nuevos de 5 nm, 4 nm y 3 nm. Su sólida base instalada en centros de datos, teléfonos inteligentes, infraestructura de telecomunicaciones y computación automotriz respaldó la demanda continua, incluso cuando los principales actores cambiaron gradualmente chips premium y centrados en IA hacia nodos de proceso más pequeños.

Se prevé que el segmento de 2 nm y menos crezca a la CAGR más alta del 30,3% durante el período previsto. Esto se debe a que los principales fabricantes de chips y actores de la IA en la nube están cambiando cada vez más hacia nodos de proceso de próxima generación para lograr una mayor densidad de transistores, una mayor eficiencia energética y un rendimiento más rápido para los aceleradores de IA, la informática de alto rendimiento, los procesadores móviles premium y los chips avanzados de los centros de datos.

Por tipo de producto

Las CPU lideraron el mercado debido a su uso generalizado en servidores, PC y sistemas integrados

Según el tipo de producto, el mercado se clasifica en CPU, GPU, aceleradores de IA, FPGA y otros (ASIC, procesadores de red).

Las CPU tuvieron la mayor participación de mercado en 2025, ya que se utilizan ampliamente en centros de datos, servidores en la nube, computadoras personales, teléfonos inteligentes y empresas y sectores.telecomunicacionesinfraestructura. Incluso cuando los aceleradores de IA y las GPU avanzan rápidamente, la CPU sigue siendo el procesador principal en la mayoría de las arquitecturas informáticas, lo que impulsa una demanda constante de chips lógicos de nodos avanzados.

Se prevé que los aceleradores de IA crezcan a la CAGR más alta del 23,6% durante el período previsto, impulsado por la creciente demanda de IA generativa, aprendizaje automático, inferencia en la nube y cargas de trabajo informáticas de alto rendimiento. La fuerte demanda de chips de nodos avanzados especializados que ofrezcan un procesamiento paralelo más rápido y una mayor eficiencia energética que los procesadores de uso general está impulsando el crecimiento del segmento.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La alta adopción de chips lógicos de nodos avanzados en dispositivos premium impulsó el crecimiento del segmento de electrónica de consumo

Según el usuario final, el mercado se clasifica en electrónica de consumo, automoción, TI y telecomunicaciones, centros de datos y proveedores de servicios en la nube, y otros (industriales).

El segmento de electrónica de consumo mantuvo la cuota de mercado dominante en 2025. Esto se debe a la mayor adopción de chips lógicos de nodos avanzados en dispositivos de alta gama, como teléfonos inteligentes, tabletas, portátiles, consolas de juegos, dispositivos portátiles y dispositivos habilitados para IA de primera calidad. El crecimiento continuo de la demanda de los consumidores por un mejor rendimiento de los productos en muchas áreas de la electrónica de consumo está impulsando la demanda de nodos más avanzados de procesadores de silicio (es decir, 7 nm, 5 nm, 4 nm y 3 nm) para ser utilizados en dispositivos de consumo debido al deseo de una mayor velocidad de procesamiento, una mayor duración de la batería, una funcionalidad mejorada de IA en el dispositivo y un rendimiento gráfico mejorado.

Se prevé que los centros de datos y los proveedores de servicios en la nube crezcan a la tasa compuesta anual más alta del 20,1% durante el período previsto. Esto se debe a la rápida expansión de la IA generativa,computación en la nube,informática de alto rendimiento e infraestructura de servidores acelerada, lo que está impulsando una fuerte demanda de CPU, GPU, aceleradores de IA, ASIC personalizados y procesadores de red de nodos avanzados.

Perspectiva regional del mercado de semiconductores de lógica de nodo avanzado

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific Advanced Node Logic Semiconductor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor participación de mercado de semiconductores de lógica de nodo avanzado en 2024, valorada en 24,42 mil millones de dólares, y también mantuvo la participación líder en 2025, con 27,02 mil millones de dólares. Se espera que el mercado de Asia Pacífico crezca, impulsado por un sólido ecosistema de fabricación de semiconductores liderado por Taiwán, Corea del Sur, China y Japón, junto con una alta demanda de teléfonos inteligentes, electrónica de consumo, hardware de inteligencia artificial y cadenas de suministro de envases avanzados. La demanda existe en prácticamente todos los segmentos de dispositivos electrónicos, incluidos los teléfonos inteligentes, la electrónica de consumo, el hardware de inteligencia artificial y elembalaje avanzadocadena de suministro. Otras influencias favorables son las fundiciones, los OEM, los fabricantes de chips y los servicios de prueba/ensamblaje. Como resultado de este posicionamiento, Asia Pacífico representará el 100% de la demanda y producción de semiconductores de lógica de nodo avanzado. En la región, se estima que India y China alcanzarán los 4.080 millones de dólares y los 6.980 millones de dólares, respectivamente, en 2026. Por ejemplo,

- En julio de 2024, Samsung anunció que proporcionaría procesos GAA de 2 nm y soluciones de empaquetado 2.5D a Preferred Networks para chips aceleradores de IA, respaldando el papel de Asia Pacífico en la lógica avanzada y la fabricación de chips de IA.

Mercado de semiconductores de lógica de nodo avanzado de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 6.980 millones de dólares, lo que representa aproximadamente el 9,9% de las ventas mundiales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado japonés de semiconductores de lógica de nodo avanzado

Se estima que en 2026 el mercado japonés alcanzará unos 5.680 millones de dólares, lo que representa aproximadamente el 8,0% de los ingresos mundiales. Esto se debe a la creciente demanda de computación automotriz, electrónica basada en IA, computación de alto rendimiento,semiconductorsolidez de los equipos e inversiones respaldadas por el gobierno para reconstruir las capacidades nacionales de fabricación y diseño de chips avanzados.

Mercado de semiconductores de lógica de nodo avanzado de la India

Se estima que el mercado indio en 2026 alcanzará unos 4.080 millones de dólares, lo que representa aproximadamente el 5,8% de los ingresos mundiales.

América del norte

Se estima que América del Norte alcanzará los 25.700 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Esto se debe al aumento de la demanda de aceleradores de IA, GPU, ASIC en la nube, CPU de alto rendimiento y procesadores de red por parte de hiperescaladores, empresas de diseño de semiconductores y operadores de centros de datos. Otros factores de apoyo incluyen aumentos en las inversiones nacionales en semiconductores, la expansión de las fábricas de nodos avanzados y las innovaciones de productos de los principales actores de la industria, como NVIDIA, Intel, AMD, Qualcomm, Broadcom y Apple. Por ejemplo,

- En noviembre de 2024, Intel finalizó hasta 7.860 millones de dólares en financiación directa de la Ley CHIPS para respaldar sus planes de liderazgo tecnológico y de fabricación de semiconductores en EE. UU., incluida la expansión de la fabricación avanzada.

Mercado de semiconductores de lógica de nodo avanzado de EE. UU.

Dada la importante contribución de América del Norte y el dominio estadounidense en la región, se puede estimar que el mercado estadounidense ascenderá a unos 19.130 millones de dólares en 2026, lo que representa aproximadamente el 27,0% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 15,2% en los próximos años, la más alta entre todas las regiones, y alcanzará una valoración de 11.300 millones de dólares en 2026. Esto se debe a la mayor demanda de sistemas informáticos para automóviles, automatización industrial, dispositivos periféricos habilitados para IA, infraestructuras en la nube y chips de alto rendimiento diseñados para vehículos conectados.fábricas inteligentesy centros de datos. Al mismo tiempo, Europa también se está beneficiando de varios programas dirigidos a la soberanía de los semiconductores, asociaciones estratégicas centradas en capacidades de fabricación avanzadas e iniciativas de inversión destinadas a desarrollar capacidad local de chips, principalmente en Alemania, Francia, Bélgica y los Países Bajos. Por ejemplo,

- En agosto de 2024, ESMC, una empresa conjunta entre TSMC, Bosch, Infineon y NXP, inició la construcción de su primera fábrica de semiconductores en Dresde, Alemania, lo que marca un paso importante hacia el fortalecimiento del ecosistema de fabricación de semiconductores en Europa.

Mercado de semiconductores de lógica de nodo avanzado del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.970 millones de dólares, lo que representa aproximadamente el 2,8% de los ingresos mundiales.

Mercado de semiconductores de lógica de nodo avanzado de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 2.520 millones de dólares en 2026, lo que equivale a alrededor del 3,6% de las ventas mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 1.360 millones de dólares en 2026. El crecimiento del mercado en América del Sur está impulsado por la creciente adopción de la nube, la modernización de las telecomunicaciones, la expansión de la banca digital, la demanda de productos electrónicos de consumo y las inversiones graduales en infraestructura de inteligencia artificial, particularmente en Brasil y Argentina.

Medio Oriente y África

Se estima que la región de Oriente Medio y África alcanzará los 2.390 millones de dólares en 2026 y se espera que crezca a un ritmo destacado en los próximos años. El crecimiento del mercado en la región está impulsado por el aumento de la inversión en centros de datos de IA, infraestructura soberana de IA, computación en la nube,ciudades inteligentes, modernización de las telecomunicaciones y programas de gobierno digital en todo el CCG, Israel y Sudáfrica. Además, a medida que estos países avanzan hacia el desarrollo de ecosistemas informáticos preparados para la IA, crece la demanda de GPU avanzadas, aceleradores de IA, CPU en la nube y procesadores de red. En Oriente Medio y África, se prevé que el CCG alcance los 800 millones de dólares en 2026. Por ejemplo,

- En mayo de 2025, EE. UU. y los Emiratos Árabes Unidos anunciaron planes para un campus de centro de datos de IA de 5 GW en Abu Dhabi, que será construido por G42 y operado con hiperescaladores estadounidenses, fortaleciendo la base de demanda del CCG de chips de IA avanzados.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la expansión de las capacidades lógicas de nodos avanzadas por parte de los actores clave para impulsar el crecimiento del mercado

El mercado mundial de semiconductores de lógica de nodo avanzado tiene una estructura semiconsolidada, con actores destacados como TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation y Advanced Micro Devices, Inc., que ocupan posiciones importantes. Estas empresas están invirtiendo en tecnologías de procesos de 7 nm, 5 nm, 4 nm, 3 nm y emergentes de 2 nm para satisfacer la creciente demanda de aceleradores de IA, GPU, CPU, ASIC personalizados y procesadores de aplicaciones de alto rendimiento. Su enfoque en la expansión de la capacidad de los nodos avanzados, el desarrollo de chips de IA, las asociaciones de fundición y la innovación de procesos está respaldando la adopción en los centros de datos, la computación en la nube,electrónica de consumo, automoción, telecomunicaciones e informática de alto rendimiento.

Otros actores notables en el mercado global incluyen Qualcomm Incorporated, Broadcom Inc., Apple Inc., MediaTek, Inc. y Marvell Technology, Inc. Estas empresas están fortaleciendo carteras de chips lógicos avanzados, desarrollando silicio personalizado y optimizando el rendimiento por vatio para satisfacer la creciente demanda de aplicaciones de inteligencia artificial, teléfonos inteligentes premium, redes y infraestructura de datos.

LISTA DE EMPRESAS CLAVE DE SEMICONDUCTOR DE LÓGICA DE NODO AVANZADO PERFILADAS

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)(Taiwán)

- Samsung Electronics Co., Ltd.(Corea del Sur)

- Corporación Intel(A NOSOTROS.)

- Corporación NVIDIA (EE. UU.)

- Advanced Micro Devices, Inc. (AMD) (EE. UU.)

- Qualcomm incorporado(A NOSOTROS.)

- Broadcom, Inc. (EE.UU.)

- Apple, Inc. (EE. UU.)

- MediaTek Inc. (Taiwán)

- Marvell Technology, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:AWS consiguió un acuerdo plurianual de 6 mil millones de dólares con Snowflake para los chips Graviton, lo que destaca la creciente demanda de cargas de trabajo en la nube para CPU personalizadas e infraestructura informática preparada para IA. Esto respalda la tendencia más amplia de los hiperescaladores que utilizan procesadores lógicos avanzados para optimizar las cargas de trabajo de la nube y la inteligencia artificial.

- Noviembre de 2025:STMicroelectronics presentó el STM32V8, descrito como el primer microcontrolador de 18 nm de la industria para aplicaciones de alto rendimiento, respaldando el papel de Europa en industrias avanzadas, aeroespaciales ycomputación de bordeAplicaciones de semiconductores.

- Mayo de 2025:NVIDIA y Arabia Saudita anunciaron asociaciones para construir fábricas de IA e infraestructura soberana de IA, respaldando casos de uso de nube, informática empresarial, gemelos digitales y robótica en el Reino.

- Marzo de 2025:Microsoft anunció planes de invertir 300 millones de dólares para fines de 2027 para expandir la infraestructura de nube e inteligencia artificial en Sudáfrica para satisfacer la creciente demanda de Azure.

- Junio de 2024:Samsung anunció nuevas tecnologías de fundición para la era de la IA, incluidos nodos de proceso de 2 nm y 4 nm y soluciones de semiconductores de IA llave en mano, fortaleciendo el papel de Corea del Sur en el ecosistema de lógica de nodos avanzados de Asia Pacífico.

- Marzo de 2024:NVIDIA lanzó su plataforma Blackwell, diseñada para IA generativa en tiempo real y modelos de lenguaje de gran tamaño con billones de parámetros, afirmando que puede reducir los costos operativos de inferencia y el consumo de energía hasta 25 veces en comparación con la generación anterior.

- Agosto de 2023:TSMC, Bosch, Infineon y NXP anunciaron planes para invertir conjuntamente en la European Semiconductor Manufacturing Company en Dresde, con una inversión total que se espera supere los 11 mil millones de dólares, con el apoyo de la UE y el gobierno alemán.

COBERTURA DEL INFORME

El análisis del mercado global de semiconductores de lógica de nodo avanzado incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave de la industria, así como su prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,8% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por nodo tecnológico, tipo de producto, usuario final y región |

| Por nodo tecnológico |

|

| Por tipo de producto |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 62.310 millones de dólares en 2025 y se prevé que alcance los 229.620 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 27.020 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 15,8% durante el período previsto de 2026-2034.

Por usuario final, el segmento de electrónica de consumo lideró el mercado.

El aumento de la expansión de los centros de datos y la infraestructura de computación en la nube impulsa el crecimiento del mercado.

TSMC, Samsung Electronics Co., Ltd., Intel Corporation, NVIDIA Corporation y Advanced Micro Devices, Inc. son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados