Tamaño del mercado de titanio aeroespacial, participación y análisis de la industria, por grado de aleación (Ti-6Al-4V, Ti-3Al-2.5V, Ti-5Al-2.5Fe, Ti-7Al-4Mo y otros), por tipo (placas, láminas, barras, varillas, tubos y tuberías), por tecnología (fundición, forja, pulverización, laminación y otros), por aplicación (estructuras de aeronaves, motores de aeronaves, naves espaciales, misiles e industriales) Aplicación), por plataforma (aviación comercial, aviación militar, sistemas espaciales y aviación general), por usuario final (OEM, proveedores de nivel 1, MRO y posventa, y contratistas de de

Tamaño del mercado de titanio aeroespacial y perspectivas futuras

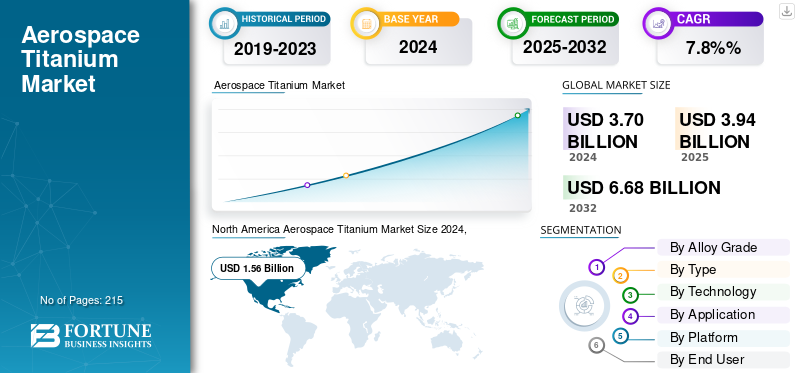

El tamaño del mercado mundial de titanio aeroespacial se valoró en 3944,4 millones de dólares en 2025. Se prevé que el mercado crezca de 4218,6 millones de dólares en 2026 a 7.562,60 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,60% durante el período previsto.

El mercado aeroespacial del titanio abarca la producción y utilización de titanio y sus aleaciones para aplicaciones críticas en aviones, naves espaciales y plataformas de defensa. Debido a su excepcional relación resistencia-peso, resistencia a la corrosión y estabilidad a altas temperaturas, el titanio sirve como material estructural y de motor fundamental en la aviación comercial y militar. Se utiliza ampliamente en estructuras de aviones, componentes de trenes de aterrizaje, palas de compresores, sujetadores y sistemas hidráulicos de alta presión, donde la durabilidad y la resistencia a la fatiga son esenciales en condiciones operativas exigentes.

Las agencias gubernamentales y de defensa, incluida la Administración Federal de Aviación (FAA), la Agencia de Seguridad Aérea de la Unión Europea (EASA) y el Departamento de Defensa de EE. UU. (DoD), regulan la calificación y certificación de aleaciones de titanio de grado aeroespacial según estándares rigurosos como AMS, ASTM y MIL-SPEC. Estos marcos garantizan la coherencia metalúrgica, la trazabilidad y el cumplimiento del rendimiento del hardware de vuelo crítico.

Los principales participantes de la industria, como Timet (Precision Castparts Corporation), VSMPO-Avisma, ATI Inc., Toho Titanium Co., Kobe Steel Ltd. y Arconic Corporation, son importantes proveedores de esponjas, palanquillas y productos forjados de titanio para fabricantes de equipos originales (OEM) aeroespaciales. En el futuro, Airbus, Boeing, Lockheed Martin y GE Aerospace integran titanio en estructuras de aviones y sistemas de propulsión avanzados para lograr una reducción de peso, una mejor eficiencia del combustible y un rendimiento térmico. Las tecnologías de fabricación emergentes, especialmente la fabricación aditiva (AM) y la forja de forma casi neta, están revolucionando la utilización del titanio al minimizar el desperdicio de material y permitir geometrías complejas para aviones de próxima generación y sistemas de lanzamiento reutilizables.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del titanio aeroespacial

- Tamaño del mercado 2025: USD 3.944,4 millones

- Tamaño del mercado 2026: USD 4.218,6 millones

- Tamaño del mercado previsto para 2034: 7.562,6 millones de dólares

- CAGR: 7,60% de 2026 a 2034

- Norteamérica dominó el mercado del titanio aeroespacial con una participación del 42,00%, generando USD 1.660,8 millones en 2025.

- Se prevé que el segmento Ti-6Al-4V represente el 58,42% de la cuota de mercado en 2026.

- Se espera que el segmento de motores de aviones tenga una cuota de mercado del 40,51% en 2026.

América del norte

América del Norte generó 1.660,8 millones de dólares en 2025 y se prevé que alcance los 1.772,4 millones de dólares en 2026.

Europa

Europa representó 1.198,1 millones de dólares en 2025 y se espera que alcance los 1.285,2 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 700,8 millones de dólares en 2025 y se prevé que alcance los 757,3 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado del titanio aeroespacial alcance los 1.526,2 millones de dólares en 2026.

Japón

Se prevé que el mercado del titanio aeroespacial alcance los 114,8 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la producción de aeronaves e inclinación hacia materiales sostenibles para impulsar la adopción del titanio

La continua expansión de la producción mundial de aviones comerciales y de defensa es un factor clave que impulsa el mercado del titanio aeroespacial. Los fabricantes de equipos originales comerciales como Airbus y Boeing están aumentando las tasas de fabricación mensuales de modelos de próxima generación, como el A320neo, el A350, el 737 MAX y el 787 Dreamliner, todos los cuales incorporan un importante contenido de titanio para optimizar la resistencia y reducir el peso.

- Por ejemplo, en octubre de 2025, la Administración Federal de Aviación de Estados Unidos aprobó que Boeing aumentara su tasa de producción del 737 MAX de 38 a 42 aviones por mes, lo que refleja un aumento de aproximadamente el 10,5% en la producción.

La alta relación resistencia-peso, la resistencia a la fatiga y la compatibilidad con estructuras compuestas del titanio ayudan a mejorar la eficiencia del combustible y alcanzar los objetivos exigidos por los programas de aviación modernos. Además, el creciente ciclo de reemplazo de flotas y el uso cada vez mayor de aviones de fuselaje ancho para operaciones de larga distancia están intensificando la demanda de titanio tanto en aplicaciones de fuselaje como de motor. El impulso hacia la aviación neta cero y los materiales sostenibles amplifica aún más la relevancia del titanio en aluminioy alternativas de acero.

RESTRICCIONES DEL MERCADO

Procesamiento de alto costo y uso intensivo de energía para limitar la expansión del mercado

El mercado aeroespacial del titanio enfrenta importantes restricciones debido al alto costo y la complejidad de la extracción y el procesamiento del titanio. El proceso Kroll, la ruta de producción principal de la industria, consume mucha energía y produce un rendimiento limitado, lo que resulta en costos elevados de esponjas y palanquillas en comparación con las aleaciones de aluminio o acero. Además, el mecanizado de componentes de titanio implica un desgaste sustancial de las herramientas, tiempos de ciclo prolongados y una alta generación de chatarra, lo que aumenta aún más los costos de producción. La volatilidad de los precios de las materias primas, especialmente debido a la dependencia de un número limitado de apoyos a los productores globales, también aumenta el riesgo de adquisición para los OEM y los proveedores de nivel 1. Se espera que todos estos factores obstaculicen el crecimiento del mercado del titanio aeroespacial durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

La creciente inversión en sistemas de lanzamiento hipersónicos y reutilizables ofrece importantes oportunidades de mercado

La creciente inversión global en vehículos hipersónicos, sistemas de lanzamiento reutilizables y plataformas de espacio profundo presenta una oportunidad de crecimiento convincente para el mercado del titanio aeroespacial. Las aleaciones de titanio ofrecen un rendimiento excepcional en entornos extremos, como altas temperaturas, altas tensiones y cargas dinámicas rápidas, lo que las hace muy adecuadas para materiales de plataformas espaciales y de defensa de próxima generación. Por ejemplo, el impulso hacia las etapas de cohetes reutilizables impulsa la demanda de materiales livianos y de alta resistencia, y de alta resistencia al peso y estabilidad térmica que proporciona el titanio. Además, los programas de lanzamiento espacial e hipersónicos están pasando cada vez más del tradicional aluminio oníquelaleaciones basadas en titanio y aleaciones de titanio avanzadas para lograr ganancias de rendimiento, impulsando así el crecimiento del mercado.

TENDENCIAS DEL MERCADO DEL TITANIO AEROESPACIAL

Integración de aleaciones de titanio con estructuras de aviones compuestas en aviones de próxima generación

Una tendencia destacada que está dando forma al mercado del titanio aeroespacial es la creciente integración de aleaciones de titanio con materiales compuestos avanzados en el diseño moderno de motores y estructuras de aviones. A medida que los fabricantes buscan aviones más ligeros, más resistentes y más eficientes en el consumo de combustible, el titanio se ha convertido en el metal preferido para las interfaces estructurales que unen los componentes de polímero reforzado con fibra de carbono (CFRP). Su excepcional resistencia a la corrosión, compatibilidad térmica e interacción no galvánica con compuestos lo hacen ideal para estructuras híbridas como estructuras de fuselaje, torres de motor y accesorios de tren de aterrizaje. Modelos de aviones como el Boeing 787 Dreamliner y el Airbus A350 ejemplifican esta evolución de diseño, incorporando hasta un 15% de titanio en peso para complementar el uso extensivo de compuestos. Esta combinación de materiales reduce el peso total de la aeronave y también mejora la vida útil ante la fatiga y la confiabilidad del mantenimiento.

DESAFÍOS DEL MERCADO

Restricciones persistentes de suministro y plazos de entrega prolongados que afectan la eficiencia de la producción

La industria aeroespacial del titanio continúa enfrentando desafíos estructurales relacionados con la disponibilidad limitada de materia prima y los plazos prolongados de suministro. El suministro mundial de esponjas de titanio de calidad aeroespacial y productos forjados se concentra entre un pequeño número de productores calificados, lo que crea vulnerabilidad a perturbaciones geopolíticas y logísticas. La reducción de las exportaciones de Rusia, históricamente uno de los mayores proveedores de titanio, ha exacerbado este desequilibrio, ejerciendo una presión sostenida sobre la capacidad de fabricación posterior. La certificación de nuevos proveedores según los estándares de materiales de la FAA, EASA y OEM requiere ciclos de calificación de varios años, lo que impide ajustes rápidos a la evolución de la demanda. Como resultado, los plazos de entrega de palanquillas y piezas forjadas de titanio han aumentado considerablemente, lo que influye en los cronogramas de entrega de componentes y en los cronogramas generales de producción de aviones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por grado de aleación

La amplia utilización en todas las estructuras de motores impulsó el crecimiento del segmento Ti-6Al-4AV

Según el grado de aleación, el mercado se clasifica en Ti-6Al-4V, Ti-3Al-2.5V, Ti-5Al-2.5Fe, Ti-7Al-4Mo y otros.

El segmento Ti-6Al-4V representará la mayor participación del 58,42% en 2026, atribuido a su amplia utilización tanto en estructuras de fuselajes como de motores en aviones comerciales y de defensa. La relación resistencia-peso superior, la resistencia a la corrosión y el rendimiento ante la fatiga hacen de esta aleación el material estándar para palas de compresores, sujetadores, trenes de aterrizaje y componentes críticos de soporte de carga. También se prefiere para interfaces compuesto-metal en aviones avanzados como el Boeing 787 Dreamliner, el Airbus A350 y el F-35 Lightning II, debido a su compatibilidad térmica y galvánica.

La aleación Ti-3Al-2.5V está experimentando un crecimiento constante en el mercado del titanio aeroespacial debido a su superior relación resistencia-peso y su excelente formabilidad, lo que la hace ideal para componentes estructurales y tubos hidráulicos de aeronaves. Su fuerte resistencia a la corrosión y la fatiga extiende la vida útil en entornos de vuelo hostiles.

Por tipo

La creciente demanda de placas de titanio de alta resistencia respaldó el crecimiento del segmento

Según el tipo, el mercado se segmenta en placas, láminas, barras, varillas, tubos y tuberías.

El segmento de placas representará la mayor proporción del 29,53% en 2026, debido a su uso extensivo en estructuras de fuselajes y motores que requieren alta resistencia a la tracción y a la fatiga. Las placas se utilizan para fabricar revestimientos de fuselaje, largueros de alas y mamparos debido a su estabilidad dimensional y maquinabilidad.

- Por ejemplo, en mayo de 2025, ATI Inc. firmó un contrato de varios años con Airbus para suministrar placas, láminas y palanquillas de titanio, aumentando significativamente el apoyo anterior de ATI y posicionándola como un proveedor clave para el aumento de la producción de aviones de Airbus.

Se prevé que el segmento de barras registre un crecimiento significativo, impulsado por la creciente demanda de componentes mecanizados con precisión, como piezas de trenes de aterrizaje, carcasas de actuadores y torres de motor. Las barras ofrecen una uniformidad mecánica superior y son adecuadas para aplicaciones de titanio tanto estructurales como de grado de motor.

Por tecnología

Las características de alta resistencia y resistencia a la fatiga alentaron el crecimiento del segmento de forja

Según la tecnología, el mercado se segmenta en fundición, forja, pulverización, laminación y otros.

El segmento de forja captará la mayor participación del 29,48% en 2026, respaldado por su capacidad para ofrecer componentes de alta resistencia y resistentes a la fatiga con un flujo de grano superior. Las piezas forjadas de titanio se utilizan ampliamente en trenes de aterrizaje, discos y palas de compresores para aviones de próxima generación. Numerosos fabricantes de aviones obtienen piezas de titanio forjado de proveedores para aplicaciones aeroespaciales.

- Por ejemplo, Boeing y Airbus obtienen láminas de titanio y piezas forjadas de numerosas fuentes, como ATI, Inc. y otras.

Se espera que el segmento de polvo crezca al CAGR más rápido, impulsado por la rápida adopción de la fabricación aditiva y la producción de piezas casi en forma neta. La metalurgia de polvos de titanio se utiliza para reducir el peso, ahorrar material y personalizar geometrías complejas para sistemas aeroespaciales y espaciales.

- Por ejemplo, en julio de 2025, Tekna recibió un pedido de 1,14 millones de dólares de polvo de titanio Ti64 de alto rendimiento de un proveedor aeroespacial y de defensa estadounidense de primer nivel, lo que supone un aumento de cinco veces en el volumen de entrega mensual para la segunda mitad de 2025 debido a la creciente demanda de fabricación aditiva de Laser Powder Bed Fusion (LPBF).

Por aplicación

La expansión de la producción de fuselajes y la optimización del peso estructural impulsan la utilización del titanio

Según la aplicación, el mercado se segmenta en estructuras de aviones, motores de aviones, naves espaciales, misiles y aplicaciones industriales. Las estructuras de las aeronaves incluyen fuselajes, trenes de aterrizaje y sujetadores. El motor de avión se divide a su vez en palas, carcasas y discos de compresor. Titanio utilizado en titanio para marcos, tanques y piezas de propulsión. Los misiles se componen de estructuras de avión, aletas y superficies de control, conos de nariz, carcasas de propulsor y carcasas de secciones de guía.

Además, las aplicaciones industriales se clasifican en herramientas y accesorios, materia prima para fabricación aditiva, estructuras de soporte para bancos de pruebas y hardware de soporte terrestre.

El segmento de estructuras de aviones tuvo la mayor participación de mercado de titanio aeroespacial en 2024, impulsado por el uso extensivo de titanio en fuselajes, trenes de aterrizaje y sujetadores debido a su alta relación resistencia-peso y resistencia a la corrosión. Los continuos esfuerzos de los fabricantes de equipos originales para reducir el peso estructural y mejorar la longevidad del fuselaje están sustentando la adopción del titanio. El aumento en el uso de sujetadores de titanio en el ensamblaje de aviones debido a su alta relación resistencia-peso y su rendimiento a altas temperaturas está respaldando aún más el crecimiento del segmento.

- Por ejemplo, en mayo de 2024, IperionX y Vegas Fastener se asociaron para coproducir sujetadores de aleación de titanio y componentes de precisión para el Centro de sistemas de vehículos terrestres del ejército de EE. UU., utilizando las tecnologías avanzadas de titanio de IperionX.

Elmotores de avionesEl segmento anticipará registrar la participación de mercado más alta con un 40,51% en 2026, impulsado por el aumento de la producción de motores turbofan de alto bypass y una mayor cantidad de componentes de titanio en conjuntos de compresores y turbinas. La resistencia térmica y a la oxidación permite un funcionamiento confiable en ciclos extremos de temperatura y presión, lo que impulsa la demanda de titanio en la fabricación de componentes de motores de aviones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Segmento de aviones comerciales liderado, impulsado por una sólida demanda de aviones de fuselaje estrecho y ancho

Según la plataforma, el mercado se segmenta en aviación comercial, aviación militar, sistemas espaciales y aviación general.

El segmento de la aviación comercial dominó el mercado en 2024, respaldado por una sólida demanda de aviones de fuselaje estrecho y ancho en medio de la recuperación del tráfico de pasajeros. El titanio se utiliza ampliamente en estructuras de aviones, motores y sistemas de fijación para reducir el consumo de combustible y ampliar los intervalos de mantenimiento. El aumento de los pedidos de aviones impulsa directamente una mayor demanda de titanio en la fabricación de componentes críticos como estructuras de aviones, motores, trenes de aterrizaje y otras piezas estructurales.

- Por ejemplo, en septiembre de 2025, WestJet ordenó 67 aviones Boeing adicionales, incluidos 60 737-10 y siete 787-9 Dreamliners, duplicando efectivamente su flota Dreamliner y ampliando su cartera total de pedidos a 123 aviones.

Se prevé que el segmento de sistemas espaciales sea testigo de un crecimiento notable, impulsado por la expansión de las constelaciones de satélites y los programas de vehículos de lanzamiento reutilizables. Varios países se están centrando en la producción de componentes de titanio de alta calidad necesarios para la aviación y la exploración espacial, lo que pone de relieve su creciente demanda de componentes de alta calidad.

- Por ejemplo, en febrero de 2025, IperionX recibió un contrato por valor de hasta 47,1 millones de dólares del Departamento de Defensa de EE. UU. para ayudar a construir una cadena de suministro de titanio sólida y asequible en EE. UU., lo que supone una inversión combinada de más de 70 millones de dólares para este esfuerzo.

Por usuario final

El segmento OEM dominado debido al aumento de la producción de motores

Según el usuario final, el mercado se segmenta en OEM, proveedores de nivel 1, MRO y posventa, y contratistas de defensa y espacio.

El segmento OEM representó la mayor participación en 2024, atribuido al aumento de la producción de aviones y motores. Los fabricantes de equipos originales están asegurando contratos de suministro de titanio a largo plazo para mitigar la volatilidad de los precios y garantizar la continuidad del material en las líneas de montaje, estimulando así el crecimiento del segmento.

• Por ejemplo, en julio de 2025, ATI Inc. amplió y amplió su acuerdo de suministro de titanio a largo plazo con Boeing, reforzando su posición como proveedor clave de materiales de titanio de alto rendimiento para toda la gama de aviones comerciales de Boeing, incluidos los programas de fuselaje estrecho y ancho.

Se espera que el segmento MRO y posventa crezca al ritmo más rápido, impulsado por una mayor utilización de la flota y ciclos de reemplazo de piezas. La demanda de MRO y posventa de componentes de titanio se está acelerando a medida que las aerolíneas extienden la vida útil de las aeronaves y las tasas de utilización, lo que genera visitas a talleres para motores y estructuras de fuselajes ricos en titanio.

Perspectivas regionales del mercado de titanio aeroespacial

Por regiones, el mercado se divide en América del Norte, América Latina, Asia Pacífico, Europa y Medio Oriente y África.

América del norte

América del Norte tiene la mayor participación del sector aeroespacial. mercado de titanioy se espera que mantenga su liderazgo durante todo el período de pronóstico. El mercado en América del Norte alcanzó los 1.660,8 millones de dólares en 2025, lo que representa el 42,00% de los ingresos totales del mercado, y se prevé que alcance los 1.772,4 millones de dólares en 2026. La región se beneficia de la mayor concentración de fabricantes de equipos originales (OEM) de fuselajes y motores, amplias adquisiciones de defensa (caza, helicópteros, misiles) y la huella de MRO más grande del mundo, todos ellos con uso intensivo de titanio. Se espera que la presencia de proveedores de titanio en EE. UU., como TIMET, ATI Inc., impulse la demanda del mercado aeroespacial de titanio. Además, estas empresas están centradas en aumentar su capacidad de producción para suministrar titanio de alta calidad para el sector aeroespacial. Se prevé que el mercado estadounidense alcance los 1.526,2 millones de dólares en 2026.

North America Aerospace Titanium Market Size 2025, (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

• Por ejemplo, en junio de 2025, ATI Inc. abrió una planta de producción de láminas de aleación de titanio de última generación en Pageland, Carolina del Sur, que produce láminas de titanio ultrafinas y de alta calidad, fundamentales para las estructuras aeroespaciales.

Europa

Europa aportó aproximadamente 1.198,1 millones de dólares al mercado mundial en 2025, lo que representa una participación del 30,40 %, y se espera que alcance los 1.285,2 millones de dólares en 2026. Se prevé que Europa será testigo de un crecimiento sustancial, respaldado por Airbus y los principales motores de primera, una sólida modernización de la defensa e iniciativas coordinadas de resiliencia de la cadena de suministro. Las partes interesadas europeas están invirtiendo en titanio circular (programas de recuperación y reversión de chatarra) y en la conformación casi neta habilitada por aditivos para reducir los índices de compra-vuelo y el desperdicio de material. Además, está aumentando la demanda de componentes de titanio de alto rendimiento utilizados en aplicaciones militares y de defensa. Se prevé que el mercado del Reino Unido alcance los 283,08 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 271,19 millones de dólares en 2026.

• Por ejemplo, BAE Systems consiguió un contrato de 162 millones de dólares para producir importantes estructuras de titanio para el obús ligero M777 del ejército de los EE. UU., cuya producción está prevista para comenzar en 2026 en nuevas instalaciones en el Reino Unido y los EE. UU.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 700,8 millones de dólares, lo que representa el 17,80% de la demanda mundial, y se prevé que crezca a 757,3 millones de dólares en 2026. Se prevé que la región de Asia Pacífico sea el mercado de más rápido crecimiento durante el período previsto. El aumento del tráfico aéreo, la expansión del trabajo de ensamblaje final y aeroestructuras y la maduración de los centros regionales de MRO de motores son impulsores clave del mercado del titanio aeroespacial. Además, países como China e India están liderando este crecimiento debido a la creciente demanda de aviones livianos y de bajo consumo de combustible, iniciativas gubernamentales de apoyo y la presencia de importantes productores y fabricantes de titanio. Los países de la región también están aumentando su autosuficiencia en titanio aeroespacial de alto rendimiento ysuperaleaciónproducción, lo que convierte a la región en un centro clave para el consumo y la producción de titanio en el sector aeroespacial. Se prevé que el mercado de Japón alcance los 114,8 millones de dólares en 2026, el mercado de China alcance los 305,23 millones de dólares en 2026 y el mercado de la India alcance los 112,79 millones de dólares en 2026.

- Por ejemplo, en julio de 2025, PTC Industries, ubicada en el corredor industrial de defensa de Uttar Pradesh en India, invirtió casi 113,8 millones de dólares para establecer cuatro plantas de fabricación dedicadas a producir titanio y materiales de superaleaciones para las necesidades de defensa tanto nacionales como globales.

América Latina

El mercado de América Latina representó 162,93 millones de dólares en 2025, lo que representa el 4,13% de la industria global, y se espera que alcance los 169,83 millones de dólares en 2026. América Latina está experimentando un crecimiento gradual pero constante, liderado por programas comerciales y de defensa, la expansión de la fabricación de aeroestructuras y el aumento de los centros MRO de motores y componentes que prestan servicios en la región. A medida que las flotas se modernizan y aumenta la utilización, el uso de titanio crece en trenes de aterrizaje, sujetadores, góndolas y componentes de motores, y las capacidades de reparación rentables ganan terreno. Las asociaciones con proveedores norteamericanos y europeos están ayudando a los fabricantes locales a calificar para procesos certificados de mecanizado y restauración de titanio.

Medio Oriente y África

La región de Medio Oriente y África (MEA) está preparada para un crecimiento notable, impulsado por grandes expansiones de flotas comerciales, adquisiciones de defensa y el surgimiento de centros de fabricación avanzada y MRO. Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 221,72 millones de dólares en 2025, lo que representa una participación del 5,62%, y se espera que alcance los 233,86 millones de dólares en 2026. Inversiones en modernizaciónaviones militarese impulsar la infraestructura de aviación comercial impulsa la demanda de materiales de titanio livianos y resistentes a la corrosión, impulsando el crecimiento del mercado de titanio aeroespacial en Medio Oriente y África.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación del titanio, las cadenas de suministro integradas y los actores regionales emergentes impulsan el liderazgo en el mercado del titanio aeroespacial

El mercado aeroespacial del titanio es altamente competitivo con líderes globales establecidos como ATI, Timet y VSMPO-AVISMA que aprovechan tecnologías avanzadas de aleaciones de titanio, cadenas de suministro integradas y contratos a largo plazo con importantes fabricantes de equipos originales como Boeing y Airbus. Estas empresas mantienen sólidas líneas de innovación, capacidades de producción en expansión e iniciativas de sostenibilidad, lo que les permite mantener el liderazgo tecnológico y responder a la creciente demanda de los sectores comercial y de defensa.

Además, los actores emergentes de Asia Pacífico y otras regiones están ganando terreno a través de capacidades de fabricación competitivas en costos y experiencia en el mercado localizado, intensificando así la competencia. El mercado también está evolucionando con avances tecnológicos como la fabricación aditiva, la pulvimetalurgia y los recubrimientos avanzados, que están ampliando la aplicación del titanio en nuevos segmentos aeroespaciales, como la propulsión híbrida y eléctrica.

LISTA DE EMPRESAS CLAVE DE TITANIO AEROESPACIAL PERFILADAS

- Corporación VSMPO-AVISMA(Rusia)

- ATI Inc. (EE.UU.)

- Timet (Titanium Metals Corporation) (EE.UU.)

- Compañía de tubos de Plymouth(A NOSOTROS.)

- Precision Castparts Corporation (EE.UU.)

- Toho Titanium Co., Ltd. (Japón)

- Osaka Titanium Technologies Co., Ltd. (Japón)

- Carpenter Technology Corporation (EE.UU.)

- Allegheny Technologies (EE. UU.)

- BaoTi Group Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2025, ATI Inc. firmó un acuerdo de varios años con Airbus SE para suministrar placas, láminas y palanquillas de titanio, lo que respalda el aumento de la producción de aviones de fuselaje ancho y estrecho.

- En abril de 2025, Airbus firmó un acuerdo por valor de 666,5 millones de dólares para obtener titanio de Arabia Saudita, como parte de un acuerdo más amplio que involucra a la aerolínea nacional del Reino, Saudia, que encargó 20 aviones A330neo.

-

abril 2024, AirbusAeroestructurasy Norsk Titanium firmaron un acuerdo marco de suministro para la entrega de piezas de titanio, destinado a reducir la dependencia de Airbus de las materias primas rusas de titanio.

- abril 2024: Norsk Titanium celebró un acuerdo marco de suministro a largo plazo con Airbus Aerostructures GmbH para la producción recurrente de piezas de titanio para el programa del avión A350.

- Septiembre 2023: AMG Critical Materials N.V. y Titanium Metals Corporation (TIMET) anunciaron una asociación para establecer una nueva instalación de fundición de titanio de varios cientos de millones de dólares en Ravenswood, Virginia Occidental, dedicada al suministro de productos de titanio de grado aeroespacial.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,60% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por grado de aleación, por tipo, por tecnología, por aplicación, por plataforma, por usuario final y por región |

| Por grado de aleación |

|

| Por tipo |

|

| Por tecnología |

|

| Por aplicación |

|

| Por plataforma |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.944,4 millones de dólares en 2025 y se prevé que alcance los 7.562,60 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.660,8 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 7,60% durante el período previsto (2026-2034).

El segmento de estructuras de aeronaves lideró el mercado por aplicación.

El factor clave que impulsa el crecimiento del mercado es el aumento de la producción de aviones.

VSMPO-AVISMA Corporation (Rusia), ATI Inc. (EE.UU.), TIMET (EE.UU.) son algunos de los actores destacados del mercado.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados