Tamaño del mercado de impresión 3D aeroespacial, participación y análisis de la industria, por vertical (impresoras y materiales), por materiales (metal, compuestos y polímeros (plástico)), por plataforma (UAV, aviones y naves espaciales), por aplicación (componente del motor, componente espacial y componente estructural), por tecnología de impresora (sinterización directa por láser de metal (DMLS), modelado por deposición fundida (FDM), producción continua de interfaz líquida (CLIP), estereolitografía (SLA), sinterización selectiva por láser (SLS) y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

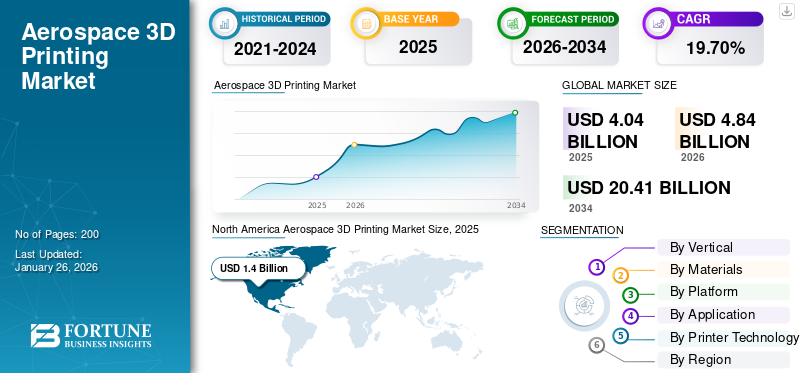

El tamaño del mercado mundial de impresión 3D aeroespacial se valoró en 4.040 millones de dólares en 2025. Se prevé que crezca de 4.840 millones de dólares en 2026 a 20.410 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,70% durante el período previsto. América del Norte dominó el mercado de la impresión 3D aeroespacial con una cuota de mercado del 34,71% en 2025.

El mercado de la impresión 3D aeroespacial está creciendo significativamente debido a la mayor demanda de componentes livianos que mejoren la eficiencia del combustible y reduzcan los costos operativos. La industria aeroespacial está aumentando la adopción de componentes fabricados aditivos en sus sistemas. Las empresas están utilizandoimpresión 3Dtecnología para crear formas complejas que sean simples y tengan la resistencia y confiabilidad necesarias para el aire y el espacio. El crecimiento del mercado se atribuye a la creciente necesidad de optimizar los procesos de producción, reducir los residuos y permitir la producción de repuestos en función de las necesidades. Estos avances son cruciales, dada la complejidad y los altos estándares del sector aeroespacial.

Actores clave como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC. y otros se centran en la investigación y el desarrollo para mejorar las tecnologías de impresión 3D y en innovar activamente soluciones para mejorar la eficiencia del sistema y expandir su presencia global. Estos factores posicionan al mercado para un crecimiento continuo en los próximos años.

Por ejemplo, en septiembre de 2023, la Fuerza Aérea de EE. UU. adjudicó un contrato por valor de 10,8 millones de dólares a 3D Systems para suministrar un demostrador de tecnología avanzada de impresora 3D de metal de gran formato. El contrato respalda el avance de las capacidades de impresión de fabricación aditiva relevante para hipersónicos a gran escala.

Además, los avances tecnológicos, particularmente en el material y el proceso de impresión, mejoran la eficiencia y hacen que el sistema sea liviano. Las asociaciones y fusiones estratégicas tienen como objetivo mejorar la eficiencia y la calidad de los productos, impulsando así el crecimiento del mercado y haciendo que el sistema sea más eficiente y confiable.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE IMPRESIÓN 3D AEROESPACIAL

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 4.040 millones de dólares

- Tamaño del mercado en 2026: 4.840 millones de dólares

- Tamaño del mercado previsto para 2034: 20.410 millones de dólares

- CAGR: 19,70 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de la impresión 3D aeroespacial con una participación del 34,71 % en 2025, respaldada por fuertes inversiones en tecnologías de defensa, la creciente demanda de componentes livianos y el liderazgo en I+D y en innovaciones de fabricación aditiva.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento se ve impulsado por el gasto en defensa y la innovación, y la Fuerza Aérea de EE. UU., la NASA y SpaceX utilizan la impresión 3D para aviones y cohetes.

- Alemania: líder europeo en impresión 3D aeroespacial, impulsado por empresas como MTU Aero Engines y EOS GmbH.

- Japón: aumento de la inversión en impresión 3D para tecnología espacial, centrándose en la integración de la IA y la propulsión avanzada, con el apoyo de empresas como Toyota.

- China: Rápida adopción de la impresión 3D en el sector aeroespacial, respaldada por apoyo gubernamental e iniciativas espaciales a gran escala para reducir costos y tiempo.

- India: actor emergente con ISRO y empresas privadas que utilizan impresión 3D para satélites y vehículos aéreos no tripulados, respaldado por el desarrollo de impresoras SLS nacionales.

- Europa: Centrada en la industria aeroespacial sostenible, con regulaciones y objetivos ecológicos que impulsan la inversión en componentes impresos en 3D livianos y de bajo consumo de combustible.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de componentes livianos para mejorar la eficiencia del combustible en la industria aeroespacial impulsa el crecimiento del mercado

La industria aeroespacial se centra cada vez más en desarrollar y fabricar componentes livianos para vehículos aeroespaciales como vehículos aéreos no tripulados, cohetes, transbordadores espaciales, vehículos de lanzamiento y otros para maximizar su eficiencia de combustible, ya que los componentes convencionales son muy pesados, lo que resulta en una mayor resistencia y consumo de combustible.

Sin embargo, reducir el peso y lograr una mayor eficiencia del combustible también afecta el costo operativo promedio de los vehículos aeroespaciales, ya que los costos del combustible representan el 30% de los costos totales de las operaciones de las aerolíneas. Las empresas aeroespaciales enfrentan periódicamente desafíos a la hora de mantener su inventario de repuestos. Como solución, la impresión 3D permite la fabricación de piezas de repuesto bajo demanda, principalmente en casos en los que la fabricación requiere mucho tiempo y es compleja. Además, la impresión 3D se utiliza para fabricar componentes aeroespaciales, produciendo prototipos físicos que son importantes para la evaluación del diseño y las pruebas aerodinámicas.

Por ejemplo, en enero de 2025, Nikon SLM informó que la industria aeroespacial no es ajena a la tecnología de vanguardia, pero la fabricación aditiva (AM) está llevando la innovación a niveles supersónicos. Airbus, con la ayuda de Nikon SLM Solutions, ha transformado los componentes del sistema de combustible del A330, consolidando más de 30 piezas en un componente liviano y reduciendo el peso en un 75% para mejorar la eficiencia general del combustible.

Los avances en materiales y procesos de impresión contribuyen significativamente al crecimiento del mercado

Los avances tecnológicos en los procesos de impresión 3D aeroespaciales, como la automatización, la producción continua de interfaz líquida (CLIP), la impresión asistida por luz, la sinterización directa por láser de metal y otras técnicas sofisticadas, dan como resultado una velocidad de impresión más rápida. Estos avances no solo aceleran la producción sino que también mejoran la precisión y complejidad de los objetos impresos, lo que permite lograr diseños más refinados y resultados confiables en diversos sectores aeroespaciales. Además, las empresas se están centrando en soluciones de impresión 3D impulsadas por IA para aumentar la eficiencia de impresión del diseño de componentes. Estos factores impulsan aún más el crecimiento del mercado de impresión 3D aeroespacial.

Por ejemplo, en enero de 2025, el Centro Estadounidense de Fabricación e Innovación (ACMI) adjudicó a Supernova Industries Corp. un contrato por valor de 2 millones de dólares para suministrar materiales energéticos militares para impresión 3D. A través de este programa, las nuevas técnicas de procesamiento VLM de Supernova permitirán mejorar la seguridad, garantizar la consistencia del material, reducir el flujo de desechos y desbloquear nuevas capacidades de rendimiento para aplicaciones como motores de cohetes sólidos, granos de bala, bengalas de contramedida o bombas.

Restricciones del mercado

El alto costo inicial de configurar sistemas de impresión 3D limita el crecimiento del mercado

El coste inicial de instalar sistemas avanzados de impresión 3D es significativamente alto. Esta inversión incluye el precio de la maquinaria así como los posibles gastos de instalación, capacitación y mantenimiento. Para las empresas más pequeñas, estos costos pueden ser sustancialmente altos y riesgosos, especialmente las que se encuentran en las primeras etapas de adopción de nuevas tecnologías.

Además, diseñar determinadas características requiere conocimientos avanzados en técnicas de modelado e impresión 3D y personal capacitado para manejar este sistema, lo que puede suponer mayores necesidades de inversión y entorpecer el presupuesto de la empresa. Además, las piezas o ensamblajes impresos en 3D aeroespaciales a menudo requieren un posprocesamiento, como lijado, pulido o pintura, para lograr el acabado y la calidad deseados. Este paso adicional puede aumentar el tiempo y el costo general de producción, impactando así el crecimiento del mercado.

Las limitaciones de la cadena de suministro obstaculizan el desarrollo del mercado

Hay diferentes tipos de materiales disponibles para la impresión 3D en el sector aeroespacial, incluidos los avanzadoscompuestosy metales especializados. Sin embargo, todavía existe un suministro limitado de materias primas, lo que dificulta la aplicación de los sistemas, especialmente en situaciones de alto rendimiento. Además, con frecuencia se requieren pasos de posprocesamiento para mejorar las propiedades de las piezas impresas, lo que complica el flujo de trabajo de fabricación y potencialmente reduce las ventajas de tiempo y costos asociadas con la impresión 3D. Abordar estas limitaciones materiales es crucial para una integración más amplia de la tecnología de impresión 3D en aplicaciones aeroespaciales.

Por ejemplo, los precios de las impresoras 3D oscilan entre 200 y más de 500.000 dólares, dependiendo del proceso de impresión, los materiales y la sofisticación de la solución de impresión 3D.

Oportunidades de mercado

La integración de la IA en los sistemas de impresión 3D para aumentar la eficiencia y reducir los errores humanos ofrece una nueva oportunidad de mercado

Inteligencia artificial (IA) yAprendizaje automático (ML)puede ayudar a analizar grandes cantidades de datos y generar diseños mejorados que los procesos de ingeniería obsoletos tal vez no puedan lograr. En el sector aeroespacial, esta tecnología puede ayudar a crear componentes livianos que sean capaces de mantener la integridad estructural crucial para la eficiencia y el rendimiento del combustible. Las herramientas de diseño CAD impulsadas por IA pueden sugerir geometrías complejas que a menudo son difíciles de generar manualmente.

Además, la IA ayuda en la automatización de los procesos de impresión 3D, incluida la calibración y configuración de la impresora, el monitoreo de la calidad de impresión en tiempo real y los ajustes durante el proceso de producción. La automatización de estos pasos reduce la posibilidad de error humano y mejora la eficiencia general. Además, la IA puede ayudar a seleccionar los mejores materiales para aplicaciones específicas mediante el análisis de datos de rendimiento, costos y disponibilidad. Esta capacidad puede conducir a innovaciones en los tipos de materiales utilizados para la impresión 3D, como metales y compuestos avanzados.

Por ejemplo, en noviembre de 2023, 1000 Kelvin, una nueva empresa con sede en Alemania y EE. UU., anunció la disponibilidad comercial total de su software AMAIZE basado en inteligencia artificial en Formnext 2023. El software AMAIZE optimiza las recetas de impresión utilizando información basada en la física.inteligencia artificialtecnología para la impresión 3D acertada por primera vez (3DP).

Tendencias del mercado de impresión 3D aeroespacial

Integración de la impresión 3D en varios sectores para impulsar los ingresos del mercado

La adopción de la tecnología de impresión 3D ha aumentado en diversas industrias, especialmente en la aeroespacial, para aplicaciones en aviación, exploración espacial yvehículos aéreos no tripulados (UAV). La capacidad de diseñar, crear prototipos y fabricar piezas complejas rápidamente ha impulsado los avances dentro de estos sectores. América del Norte fue testigo de un crecimiento del mercado de impresión 3D aeroespacial de 1,11 mil millones de dólares en 2023 a 1,23 mil millones de dólares en 2024.

En la industria de la aviación, la impresión 3D se utiliza cada vez más para producir componentes ligeros. Esto ayuda a las empresas a ofrecer aviones mejorados y eficientes en el consumo de combustible y a reducir las emisiones. Por ejemplo, Boeing ha incluido piezas impresas en 3D en sus aviones comerciales. Han producido con éxito más de 60.000 piezas mediante fabricación aditiva, con componentes que van desde soportes de motor hasta componentes de cabina.

En el sector de la exploración espacial, la impresión 3D es invaluable para muchas empresas espaciales gubernamentales y privadas. Por ejemplo, en octubre de 2020, la NASA se centró en avanzar en los sistemas de construcción de impresión 3D para la Luna y Marte. Además, en diciembre de 2022, la NASA otorgó un contrato ICON por valor de 57 millones de dólares para desarrollar tecnología de impresión 3D que podría ayudar en la construcción de carreteras, plataformas de lanzamiento y viviendas en la superficie de la Luna.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por vertical

La creciente demanda de componentes impresos en 3D en la aviación, el espacio y los vehículos aéreos no tripulados lideró el crecimiento del segmento de impresoras

El mercado de la impresión 3D aeroespacial está segmentado en impresoras y materiales según la vertical. El segmento de impresoras dominó con una cuota de mercado del 65,14 % en 2026, impulsado por la creciente adopción de la tecnología de impresión 3D en el sector aeroespacial. El sector aeroespacial ha experimentado un sólido crecimiento en el mercado de la impresión 3D debido a la creciente demanda de componentes impresos en 3D en la aviación, el espacio y los vehículos aéreos no tripulados para hacer que los sistemas sean livianos y eficientes en el consumo de combustible, lo que ha resultado en la adopción de impresoras 3D en el mercado para capturar la participación máxima.

Por ejemplo, en abril de 2025, Formlabs, una empresa de impresión 3D, lanzó su nueva aplicación comercial de impresora. La impresora Form 4 de Formlab, valorada en 4.500 dólares, se utiliza en Microsoft, Ford, la NASA y en consultorios dentales.

Se prevé que el segmento de materiales crezca al CAGR más alto durante el período de pronóstico. La innovación en materiales ha dado como resultado materiales más livianos con mayor resistencia y durabilidad, lo que impulsa la demanda en el mercado aeroespacial para lograr el peso máximo de despegue (MTOW) y la resistencia del vuelo. Además, las limitaciones limitadas de la cadena de suministro dan como resultado nuevas vías para resolver este desafío y proporcionar materiales a pedido, lo que impulsa aún más el crecimiento del mercado.

Por materiales

La creciente demanda de metales para diseñar y fabricar diferentes componentes en el sector aeroespacial contribuye al crecimiento del segmento

El mercado está segmentado en metales, compuestos y polímeros según los materiales. El segmento del metal domina la cuota de mercado del 15,89% en 2026. Este crecimiento se atribuye a la creciente demanda, particularmente en el sector espacial, ya que la impresión 3D de metal tiene una gran demanda para diseñar y fabricar naves espaciales, cohetes y componentes de vehículos de lanzamiento, como piezas de motores, boquillas y otros componentes, con una naturaleza de diseño compleja y requisitos de reducción de peso.

Por ejemplo, en febrero de 2025, Supernova Industries Corp, una empresa centrada en la fabricación aditiva, fue reconocida por sus innovadoras soluciones de polímeros. Recibió un subcontrato de 2 millones de dólares del Centro Americano de Fabricación e Innovación (ACMI) para su exclusivo proceso de fabricación de litografía viscosa (VLM).

El segmento de compuestos también está experimentando un crecimiento sólido a medida que aumenta la adopción de compuestos, particularmente en los sectores de aviación y vehículos aéreos no tripulados. En la aviación y los vehículos aéreos no tripulados, las piezas impresas en 3D se utilizan principalmente en interiores de cabinas y conjuntos de bastidores, respectivamente. La mayoría de los cuadricópteros y otros drones multirrotor utilizan marcos y bujes de polímero impresos en 3D para montar elaviónicay otros componentes, lo que resulta en un crecimiento sólido en este segmento.

Por plataforma

La rentabilidad y la reducción de las capacidades de emisiones de aeronaves de las piezas impresas en 3D contribuyeron al crecimiento segmentario

El mercado se divide en vehículos aéreos no tripulados, aviones y naves espaciales según la plataforma. El segmento de aviones dominó una cuota de mercado del 51,72% en 2026, atribuido a la creciente adopción de piezas y conjuntos impresos en 3D en la industria de la aviación. Las piezas y conjuntos impresos en 3D ofrecen ventajas como rentabilidad y reducción de las emisiones de las aeronaves. Por ejemplo, en septiembre de 2019, Additive-X estimó que por cada kilogramo de peso ahorrado en un avión comercial, se evitan 25 toneladas de emisiones de CO2 durante su vida útil, lo que llevó a Airbus a utilizar la impresión 3D para reducir las emisiones de los aviones mediante la sustitución de piezas de modelos de aviones existentes por versiones más ligeras impresas en 3D.

Se prevé que el segmento de naves espaciales crezca al CAGR más alto entre 2026 y 2034. Este crecimiento se atribuye al aumento de las misiones de exploración espacial y a la adopción de piezas y ensamblajes impresos en 3D en transbordadores espaciales, vehículos de lanzamiento y satélites. Por ejemplo, la NASA está probando la idoneidad espacial de materiales impresos en 3D para futuras aplicaciones. El motor SuperDraco, que proporciona escape de lanzamiento y propulsión de aterrizaje para la cápsula espacial de transporte de pasajeros Dragon V2, está completamente impreso en 3D.

Además, en septiembre de 2024, SpaceX y Velo3D establecieron un acuerdo de licencia no exclusivo valorado en 8 millones de dólares. Se destinan 5 millones de dólares a la concesión de licencias de la tecnología de fabricación aditiva de metales de Velo3D, mientras que los 3 millones de dólares restantes se destinan a servicios de soporte de ingeniería. Las impresoras Sapphire de Velo3D, que SpaceX ya está utilizando, desempeñan un papel crucial en esta asociación.

Por aplicación

El creciente uso de la tecnología de impresión 3D para fabricar componentes de motores debido a su bajo costo impulsó el crecimiento segmentario

El mercado de la impresión 3D aeroespacial está segmentado en componentes de motor, componentes espaciales y componentes estructurales por aplicación. El segmento de componentes de motores dominó la cuota de mercado mundial de impresión 3D aeroespacial del 48,72 % en 2026. El crecimiento se atribuye a la impresión 3D, que permite soluciones personalizadas que cumplen requisitos de diseño específicos y objetivos de rendimiento para la fabricación de componentes de motores. Esto es beneficioso para aplicaciones de carreras y de alto rendimiento donde las soluciones modificadas son fundamentales.

Por ejemplo, en junio de 2024, EDEN PRAIRIE, Minnesota y REHOVOT, Israel y RIGA, Letonia – Stratasys Ltd. formaron una asociación con el innovador en fabricación de aviación AM Craft para sincronizar sus iniciativas destinadas a aumentar la demanda de componentes impresos en 3D con certificación de vuelo dentro del sector de la aviación.

Se espera que el segmento de componentes espaciales crezca a la CAGR más rápida, impulsada por diversas aplicaciones, incluida la creación rápida de prototipos, la producción de piezas personalizadas, la reducción de peso y la fabricación bajo demanda. Por ejemplo, Blue Origin utilizó la impresión 3D para acelerar el diseño de su motor de cohete BE-4, reduciendo el tiempo de fabricación de más de un año a solo unos pocos meses.

Por tecnología de impresión

La tecnología de impresión FDM lideró el mercado debido a su asequibilidad y accesibilidad

La tecnología de impresión clasifica el mercado en sinterización láser directa de metales (DMLS), modelado por deposición fundida (FDM), producción continua de interfaz líquida (CLIP), estereolitografía (SLA), sinterización selectiva por láser (SLS) y otras.

Entre las tecnologías de impresión, el segmento de modelado por deposición fundida (FDM) dominó el mercado en 2024. Debido a varios factores convincentes, como las impresoras FDM, generalmente son más asequibles que otras tecnologías de fabricación aditiva, incluida la estereolitografía (SLA) o la sinterización selectiva por láser (SLS). Esta accesibilidad hace que FDM sea una opción atractiva para pequeñas empresas, instituciones educativas y aficionados. Se espera que el segmento de estereolitografía (SLA) tenga una participación del 13,88% en 2024.

Por ejemplo, en noviembre de 2023, Stratasys presentó su sistema de impresión 3D de modelado por deposición fundida (FDM) F3300. La compañía ha estado provocando el lanzamiento en sus canales de redes sociales durante varias semanas y presentará formalmente el nuevo sistema durante una conferencia de prensa.

La sinterización selectiva por láser (SLS) fue el segundo segmento dominante más grande en 2024. La sinterización selectiva por láser (SLS) es un proceso de fabricación aditiva que utiliza un láser de alta potencia para fusionar materiales en polvo, generalmente termoplásticos, en estructuras sólidas. Esta técnica forma parte de la categoría de fusión en lecho de polvo de la impresión 3D y es conocida por su capacidad para producir geometrías complejas con alta precisión.

Por ejemplo, en enero de 2025, la Fundación para la Ciencia, la Innovación y el Desarrollo (FSID) del Instituto Indio de Ciencias (IISc) presentó la primera impresora 3D de sinterización selectiva por láser (SLS) de la India, llamada Apollo 350 SLS.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de impresión 3D aeroespacial

El mercado está segmentado por región en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 1.400 millones de dólares en 2025, capturando el 34,71% de la cuota de mercado global, y se prevé que alcance los 1.670 millones de dólares en 2026. América del Norte es un contribuyente importante al mercado global, impulsado por los avances en tecnología, la creciente demanda de componentes livianos y un enfoque en la sostenibilidad. Estados Unidos asigna una parte sustancial de su presupuesto al gasto en defensa y a inversiones continuas en tecnologías avanzadas e innovación material. Este compromiso financiero permite el desarrollo y la adquisición de sistemas de impresión 3D de última generación. Además, América del Norte alberga importantes empresas y firmas de tecnología, como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., y otras. Estas empresas desempeñan un papel crucial en la innovación y la fabricación de impresión 3D aeroespacial, contribuyendo al liderazgo de la región en el mercado. Se prevé que el mercado estadounidense alcance los 1.470 millones de dólares en 2026.

Por ejemplo, en noviembre de 2024, un contrato competitivo recientemente adjudicado para una pieza fabricada aditivamente que previene daños estructurales a los aviones F-15 refuerza el compromiso de la Agencia de Logística de Defensa de colaborar con los servicios militares en estrategias de adquisición de impresión 3D. El contrato es el primero de su tipo.

Europa

En 2025, Europa representó 1.240 millones de dólares, lo que representa el 30,75 % del mercado mundial, y se prevé que crezca hasta 1.490 millones de dólares en 2026. Los marcos regulatorios europeos fomentan cada vez más el uso de la impresión 3D para fabricar estructuras aeroespaciales ligeras y eficientes, alineándose con los esfuerzos de reducción de la huella de carbono. Hay un énfasis creciente en las prácticas de fabricación sostenibles en toda Europa, alineándose con estrictos estándares ambientales en la región. Esta tendencia impulsa la innovación en los procesos de producción y desarrollo de materiales dentro del sector aeroespacial. Se prevé que el mercado del Reino Unido alcance los 220 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 290 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 1.150 millones de dólares en 2025, lo que representa el 28,55 % del panorama del mercado mundial, y se espera que alcance los 1.400 millones de dólares en 2026. La región de Asia Pacífico está siendo testigo del crecimiento más rápido del mercado. La aceptación de la impresión 3D en el sector aeroespacial de Asia Pacífico está creciendo rápidamente debido a su capacidad de producir piezas complejas bajo demanda, lo que mejora la eficiencia y la flexibilidad de la fabricación. Los gobiernos enfatizan las inversiones en el mercado global y defensa, lo que fomenta el desarrollo de capacidades de fabricación avanzadas. Esto incluye iniciativas destinadas a mejorar las capacidades de producción local y reducir la dependencia de las importaciones. Además, la demanda de aviones ligeros y de bajo consumo de combustible está impulsando la necesidad de técnicas de fabricación innovadoras, como la impresión 3D, que pueden crear componentes que reduzcan significativamente el peso total. Se prevé que el mercado de Japón alcance los 390 millones de dólares en 2026, el mercado de China alcance los 490 millones de dólares en 2026 y el mercado de la India alcance los 320 millones de dólares en 2026.

Por ejemplo, en enero de 2025, Toyota respaldó las ambiciones de cohetes de Japón con una inversión de 44,3 millones de dólares en Interstellar Technologies como parte de su ronda de financiación Serie F. Interstellar, que ya utiliza la impresión 3D para fabricar componentes críticos para cohetes, planea combinar este enfoque con Toyota.

América Latina

Se espera que la región de América Latina experimente un crecimiento significativo durante el período previsto, respaldado por una creciente demanda de componentes impresos en 3D para aviones y aeroespaciales. Brasil sigue siendo una potencia en la fabricación aeroespacial, con un interés creciente en las tecnologías de fabricación aditiva.

Medio Oriente y África

Se prevé que la región de Oriente Medio y África experimente un crecimiento moderado durante el período previsto. El crecimiento se atribuye al creciente sector aeroespacial, impulsado por iniciativas gubernamentales e inversiones en infraestructura de aviación en la región. Países como los Emiratos Árabes Unidos y Sudáfrica están liderando planes estratégicos para mejorar sus capacidades aeroespaciales. La región enfrenta desafíos como una experiencia local limitada en tecnologías de fabricación avanzadas y la necesidad de marcos regulatorios más sólidos para garantizar la seguridad y eficiencia de la impresión 3D para el sector aeroespacial.

Resto del mundo

El mercado en el resto del mundo alcanzó los 240 millones de dólares en 2025, lo que representa el 5,99 % de los ingresos totales del mercado, y se prevé que alcance los 280 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en la integración de piezas y ensamblajes impresos en 3D en aviones, naves espaciales y sistemas aéreos no tripulados para aumentar su presencia global

El mercado se caracteriza por un panorama competitivo que presenta actores clave como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Suecia Holdings AB (Arcam AB), Envisiontec US LLC, EOS GmbH, Höganäs AB, Ultimaker B.V. y Relativity Space. Estas empresas están invirtiendo mucho en investigación y desarrollo para optimizar sus capacidades de impresión 3D y ampliar su oferta de productos. Centrándose en la mejora continua y la innovación, las empresas también están desarrollando nuevos materiales y tecnologías para satisfacer las demandas específicas de la industria aeroespacial. Como resultado, el mercado se caracteriza por una intensa competencia, lo que impulsa avances que podrían redefinir los procesos de fabricación y elevar la industria a nuevas alturas. A medida que crece la demanda de sistemas aeroespaciales avanzados, el desarrollo de piezas impresas en 3D se está volviendo crucial para las empresas que buscan mantener una ventaja competitiva en el mercado 3D aeroespacial global.

LISTA DE EMPRESAS CLAVE DE IMPRESIÓN 3D AEROESPACIAL PERFILADAS

- Aerojet Rocketdyne Holdings, Inc. (EE.UU.)

- (EE. UU.)

- Materializar NV(Bélgica)

- MTU Aero Engines AG (Alemania)

- Stratasys Ltd.(Israel)

- Desktop Metal, Inc. (EXONE) (EE. UU.)

- Velo 3D (EE. UU.)

- GE Suecia Holdings AB (Arcam AB) (Suecia)

- Envisiontec US LLC (Alemania)

- EOS GmbH (Alemania)

- Höganäs AB (Suecia)

- (Países Bajos)

- Espacio de relatividad (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2024 -Un contrato competitivo otorgado recientemente para un componente impreso en 3D que protege a los aviones F-15 de daños estructurales destaca la dedicación de la Agencia de Logística de Defensa para trabajar con ramas militares en enfoques de adquisición para la fabricación aditiva. Este contrato es el primero en esta categoría. La DLA ha adquirido previamente componentes fabricados aditivamente a través de contratos comerciales exclusivos y contratos orgánicos singulares, que ejecutan las instalaciones industriales orgánicas del Departamento de Defensa.

- noviembre 2024 -Equispheres, Inc., productor de polvos metálicos ubicado en Canadá, reveló un acuerdo de suministro con 3D Systems, con sede en Carolina del Sur, durante Formnext 2024. Esta colaboración permite la incorporación de Equispheresaluminiopolvo, fabricado en América del Norte, con los sistemas de fabricación aditiva DMP Flex 350 y DMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB) de 3D Systems.

- Octubre 2024 -La Fuerza Aérea de EE. UU. adjudicó a Beehive Industries un contrato de 12,4 millones de dólares para producir motores a reacción militares impresos en 3D para vehículos militares no tripulados. En virtud de este contrato, la empresa colaborará con el Instituto de Investigación de la Universidad de Dayton (UDRI) y la Oficina de Sostenimiento Rápido de la Fuerza Aérea, Base de la Fuerza Aérea Wright-Patterson, en el desarrollo y producción de motores de turbina pequeña desechable (SET) de bajo costo.

- Agosto 2024 -El Centro Marshall de Vuelos Espaciales de la NASA, en asociación con Jacobs Space Exploration Group, ha contratado a 3DCERAM Sinto para una impresora cerámica FLEXMATIC C1000. Además, 3DCERAM se unirá a la NASA como colaborador y utilizará la impresora para crear muestras de componentes tanto pequeños como más grandes fabricados con materiales innovadores. Estos materiales se someterán a pruebas en el espacio y en otras condiciones ambientales extremas.

- Abril 2024 -Relativity Space reveló recientemente que habían obtenido un contrato de 8,7 millones de dólares del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. (AFRL) para explorar la detección de defectos en tiempo real en la fabricación aditiva. A lo largo de un período de dos años, la empresa llevó a cabo una investigación exhaustiva centrada en mejorar el control de calidad en la impresión 3D, especialmente en lo que respecta a la impresión de metales a gran escala.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de la descripción general del mercado de impresión 3D aeroespacial y se centra en aspectos importantes, como actores, productos, aplicaciones y plataformas clave según varios países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de la impresión 3D aeroespacial y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por vertical

|

|

Por materiales

|

|

|

Por plataforma

|

|

|

Por aplicación

|

|

|

Por tecnología de impresión

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado estaba valorado en 4.840 millones de dólares en 2026 y se prevé que sea de 20.410 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 19,70% durante el período previsto (2026-2034).

Los diez principales actores de la industria son Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialise NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Suecia Holdings AB (Arcam AB), Envisiontec US LLC y EOS GmbH.

América del Norte dominó el mercado de la impresión 3D aeroespacial con una cuota de mercado del 34,71% en 2025.

Por tecnología de impresión, el segmento de modelado por deposición fundida (FDM) dominó el mercado en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.