IA en oncología Tamaño del mercado, participación y análisis de la industria, por componente (hardware/dispositivos y software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros), por indicación (cáncer de mama, cáncer de pulmón, cáncer de próstata, cáncer colorrectal, tumor cerebral y otros), por aplicación (detección y diagnóstico, patología, oncología radioterápica, apoyo a la toma de decisiones clínicas y Selección de terapias y otros), por usuario final (empresas f

Descripción general del mercado de IA en oncología

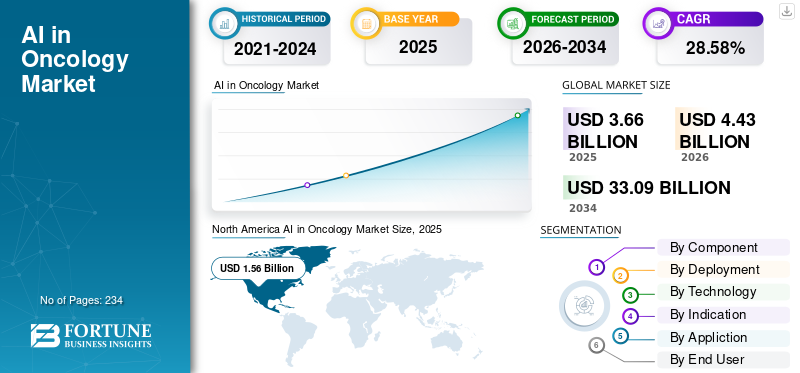

El tamaño del mercado de IA en oncología se valoró en 3,66 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,43 mil millones de dólares en 2026 a 33,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 28,58% durante el período previsto. América del Norte dominó la IA en el mercado de oncología con una cuota de mercado del 42,62% en 2025.

La IA en oncología implica el empleo de inteligencia artificial, principalmente aprendizaje automático/aprendizaje profundo yprocesamiento del lenguaje naturalpara mejorar el tratamiento y la investigación del cáncer. Esto ayuda a los profesionales de la salud y a los grupos de ciencias biológicas a identificar el cáncer antes, clasificar los tumores con precisión, seleccionar tratamientos personalizados y realizar un seguimiento de los resultados. Los factores clave que impulsan el crecimiento de este mercado incluyen la creciente prevalencia del cáncer y los programas de detección, que aumentan la demanda de herramientas de diagnóstico escalables, mayor precisión y rendimiento de la radiología asistida por IA y otros.

Grandes empresas como SOPHiA GENETICS, PathAI, Inc., Siemens Healthineers AG e Insilico Medicine están haciendo hincapié en los avances en sus ofertas con el objetivo de ganar cuota de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de IA en oncología

- Tamaño del mercado en 2025: 3.660 millones de dólares

- Tamaño del mercado en 2026: 4.430 millones de dólares

- Tamaño del mercado previsto para 2034: 33.090 millones de dólares

- CAGR: 28,58% de 2026 a 2034

- América del Norte dominó la IA en el mercado de oncología con una participación del 42,62% en 2025.

- Se prevé que el segmento de hardware/dispositivos crezca a una tasa compuesta anual del 24,16% durante el período previsto.

- Se prevé que el segmento basado en la nube se expandirá a una tasa compuesta anual del 37,10% durante el período previsto.

América del norte

América del Norte alcanzó los 1.560 millones de dólares en 2025 y mantuvo su posición de liderazgo en el mercado global.

Europa

Se prevé que Europa sea el segundo mercado regional más grande, con un crecimiento CAGR del 21,15% durante el período previsto.

Asia Pacífico

Se espera que Asia Pacífico alcance los 800 millones de dólares en 2026, lo que la convertirá en el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.730 millones de dólares en 2026, lo que representa alrededor del 39,1% de los ingresos mundiales.

Japón

Se estima que el mercado alcanzará los 180 millones de dólares en 2026, lo que representa aproximadamente el 4,0% de los ingresos globales.

Leer más

IA EN TENDENCIAS DEL MERCADO DE ONCOLOGÍA

La creciente inversión de las empresas farmacéuticas y biotecnológicas para el descubrimiento de fármacos mediante IA es una tendencia de mercado emergente

Las crecientes inversiones en IA por parte de empresas farmacéuticas y biotecnológicas están estableciendo una tendencia notable de IA en oncología. La investigación y el desarrollo en oncología enfrentan limitaciones cada vez mayores debido a las altas tasas de fracaso, los costosos ensayos y la lenta inscripción de pacientes. Dado que las subpoblaciones definidas por biomarcadores dividen a los grupos de pacientes, los patrocinadores están aprovechando la IA para identificar más rápidamente a los pacientes con cáncer objetivo mediante el análisis de datos multimodales y su alineación con los requisitos de elegibilidad a gran escala. Al mismo tiempo, la IA se está utilizando en una fase más temprana de la fase de descubrimiento para priorizar objetivos e hipótesis, minimizando los ciclos de laboratorio húmedo y concentrando recursos en candidatos con mayor probabilidad de éxito. Esto reasigna fondos de análisis de un solo uso a sistemas de inteligencia artificial escalables que pueden ayudar a diversos programas, regiones y diseños de estudios. El resultado es un aumento de las asociaciones de datos, los acuerdos de licencia y las plataformas de múltiples patrocinadores donde la IA mejora tanto la viabilidad de las pruebas como la posterior posición comercial. Con el tiempo, estas inversiones evolucionan desde proyectos piloto iniciales hasta procesos integrales de I+D en toda la empresa, fomentando el crecimiento continuo del mercado en software, servicios y recursos de datos. Estos factores están respaldando el crecimiento general del mercado mundial de IA en oncología.

- Por ejemplo, en mayo de 2024, Precision Cancer Consortium (PCC) y Massive Bio anunciaron los resultados de un gran estudio de comparación de ensayos clínicos (farmacéuticos) con múltiples patrocinadores, destacando la IA utilizada para mejorar la comparación de ensayos oncológicos y respaldar los flujos de trabajo de desarrollo de fármacos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente incidencia del cáncer y los programas de detección impulsan el crecimiento del mercado

La creciente incidencia del cáncer y una mayor cobertura de detección están empujando a los sistemas de salud a adoptar herramientas de diagnóstico escalables, ya que la capacidad tradicional de radiología/patología no puede expandirse al mismo ritmo que el volumen de pacientes. La carga mundial del cáncer ya es alta y se prevé que aumentará considerablemente, lo que aumentará el número de personas que inician vías de detección, diagnóstico y seguimiento. A medida que se expanden los programas de detección, los proveedores enfrentan mayores retrasos en la obtención de imágenes y variabilidad en la interpretación entre los sitios, por lo que buscan IA que pueda clasificar, estandarizar lecturas y señalar casos de alto riesgo sin agregar personal proporcional. Además, los flujos de trabajo habilitados por IA también ayudan a brindar una atención más consistente en entornos comunitarios al incorporar el apoyo a las decisiones clínicas en los pasos de diagnóstico de rutina. Todos estos factores impulsan acumulativamente el crecimiento del mercado.

- Por ejemplo, en julio de 2025, Geisinger anunció que lanzó un programa de detección de cáncer de mama basado en inteligencia artificial que utiliza un modelo de inteligencia artificial para evaluar los datos de la HCE mensualmente, señalando a los pacientes de mayor riesgo que están atrasados en mamografías y enviándolos para una detección y un seguimiento adecuados.

RESTRICCIONES DEL MERCADO

La complejidad regulatoria y las vías de reembolso variables obstaculizan el crecimiento del mercado

La complejidad regulatoria y los reembolsos inconsistentes constituyen limitaciones importantes en la IA para oncología, ya que los proveedores deben navegar por varias vías de aprobación y al mismo tiempo demostrar valor clínico y económico para garantizar el pago. Esto retrasa los lanzamientos de productos y obliga a las empresas a adaptar paquetes de cumplimiento para cada mercado, lo que aumenta los gastos y prolonga el tiempo de obtención de ingresos. Del lado de los compradores, los hospitales se muestran reacios a ampliar las implementaciones cuando el reembolso carece de claridad, lo que hace que las herramientas de IA permanezcan en fases piloto o reciban financiación únicamente como gastos de innovación departamental. La cuestión es delicada para la IA en imágenes/patología oncológica, ya que su adopción depende de estar integrada en flujos de trabajo regulados y el reembolso puede diferir según el pagador, el país o incluso la interpretación de los códigos. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en enero de 2025, el Grupo de Coordinación de Dispositivos Médicos y la Junta de IA de la Comisión Europea publicaron una guía sobre la interacción entre la Ley de IA de la UE y el Reglamento de Dispositivos Médicos (MDR) de la UE, destacando que los productos médicos de IA pueden necesitar cumplir con dos regímenes superpuestos, lo que agrega complejidad de documentación y conformidad para los proveedores de IA que ingresan o operan en Europa.

OPORTUNIDADES DE MERCADO

La integración con la computación en la nube y los dispositivos perimetrales ofrece oportunidades de crecimiento del mercado

La combinación de la computación en la nube con dispositivos de vanguardia presenta una importante oportunidad de mercado en la oncología impulsada por la IA. Aborda los dos obstáculos principales para la implementación simultáneamente: escalabilidad y viabilidad clínica. Las plataformas en la nube facilitan la implementación de IA en redes hospitalarias de múltiples sitios y cadenas de imágenes al ofrecer administración centralizada de modelos, orquestación y actualizaciones más rápidas sin una extensa mano de obra de TI en el sitio. Al mismo tiempo, los dispositivos de borde facilitan la inferencia de baja latencia cerca de los escáneres (CT/MRI/mamografía) y ayudan a mantener imágenes sensibles localmente cuando sea necesario, minimizando las limitaciones de ancho de banda y aliviando los problemas de gobernanza de datos. Este enfoque del borde a la nube mejora la confiabilidad de las instalaciones de imágenes de gran volumen, ya que la IA puede continuar funcionando incluso con una conectividad inestable. Con el aumento de los volúmenes de detección oncológica y de imágenes de seguimiento, los proveedores se están inclinando hacia SaaS y soluciones de vanguardia para estandarizar la clasificación y los informes en múltiples ubicaciones mientras administran los gastos. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en marzo de 2025, GE HealthCare anunció las soluciones Genesis, una cartera de SaaS de imágenes empresariales en la nube que incluye explícitamente una capacidad "de borde" (junto con almacenamiento, VNA ymigración de datos) para respaldar la implementación en organizaciones de atención médica y optimizar los flujos de trabajo de imágenes.

DESAFÍOS DEL MERCADO

Los altos costos de implementación y los requisitos para la infraestructura de TI desafían el crecimiento del mercado

Los importantes gastos de implementación y las necesidades de infraestructura de TI plantean un desafío importante para la IA en oncología, particularmente en hospitales más pequeños, ya que estas instituciones frecuentemente no poseen la infraestructura digital esencial para operar la IA de manera efectiva a gran escala. Numerosas soluciones de IA oncológica se basan en una sólida integración PACS/LIS/EHR, canales de datos seguros, suficiente ancho de banda/almacenamiento y monitoreo continuo, lo que significa que el costo total abarca no solo la licencia sino también las interfaces, la ciberseguridad, la computación, el rediseño del flujo de trabajo y la capacitación. Además, los hospitales más pequeños suelen poseer equipos de TI optimizados y presupuestos operativos y de capital limitados, lo que da como resultado ciclos de adquisición prolongados y los obliga a centrarse en sistemas esenciales en lugar de mejoras de IA. Incluso cuando el modelo de IA es eficaz, la implementación puede verse obstaculizada por sistemas obsoletos, problemas de calidad de los datos y falta de procedimientos de gobernanza, lo que resulta en un bloqueo del piloto a la producción. Esto retrasa las expansiones regionales y da como resultado una adopción desigual, ya que las grandes redes avanzan más rápidamente que los sitios comunitarios, lo que limita la conversión total del mercado direccionable en el corto plazo. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, según un estudio publicado en junio de 2025 en The Lancet eClinicalMedicine, la adquisición y la implementación temprana de IA para el diagnóstico de tórax (incluidos los flujos de trabajo relacionados con el cáncer de pulmón) fue más difícil de lo esperado debido a desafíos como la armonización con los sistemas de TI más antiguos, la gobernanza y la complejidad de la implementación operativa en todos los Trusts del NHS.

Análisis de segmentación

Por componente

Número creciente de implementaciones de software para impulsar el crecimiento segmentario

Según el componente, el mercado se divide en hardware/dispositivos y software y servicios.

El segmento de software y servicios capturó la mayor cuota de mercado mundial de IA en oncología. La mayoría de los compradores, incluidos hospitales y centros de imágenes, compran cada vez más IA como suscripciones o licencias modulares (IA de patología, clasificación de imágenes, CDS, comparación de pruebas), que se escala en múltiples sitios y produce ingresos anuales repetibles. Además, el creciente número de colaboraciones y asociaciones entre actores operativos también respaldó el crecimiento del segmento.

- Por ejemplo, en marzo de 2025, Philips anunció que amplió su asociación con Ibex Medical Analytics y lanzó actualizaciones de la solución de patología Philips IntelliSite para acelerar la tecnología habilitada por IA.patología digitalFlujos de trabajo para el diagnóstico del cáncer.

Se prevé que el segmento de hardware/dispositivos aumente con una tasa compuesta anual del 24,16% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

El creciente enfoque en las soluciones basadas en la nube respaldó el dominio del segmento

Según la implementación, el mercado se divide en basado en la nube, local e híbrido.

Se prevé que el segmento local capture la mayor participación de mercado en 2025. Esto se atribuye al hecho de que muchos flujos de trabajo relacionados con el cáncer dependen de una estrecha integración con los sistemas PACS/LIS/EHR heredados, que suele ser más sencillo cuando la IA se ejecuta detrás del firewall del hospital. Las configuraciones locales ayudan a cumplir estrictos requisitos de gobernanza, como pistas de auditoría y controles de acceso, y brindan a los proveedores un control más directo sobre el refuerzo de la ciberseguridad y la gestión de cambios para los flujos de trabajo clínicos regulados. Además, se espera que el segmento tenga una participación del 45,0% en 2026.

- Por ejemplo, un estudio publicado en European Radiology en octubre de 2024 evaluó un modelo de lenguaje grande local que preserva la privacidad (Llama-2 alojado localmente) para estructurar automáticamente los informes de radiología.

Se prevé que el segmento basado en la nube aumente con una tasa compuesta anual del 37,10% durante el período previsto.

Por tecnología

Alto uso en diversas aplicaciones para impulsar el crecimiento segmentario del aprendizaje automático y el aprendizaje profundo

En términos de tecnología, el mercado se divide enaprendizaje automático& aprendizaje profundo, procesamiento del lenguaje natural y otros.

El segmento de aprendizaje automático y aprendizaje profundo dominó el mercado global en 2025. ML/DL se escala bien en todos los sitios, ya que una vez integrado en PACS/LIS/TPS, puede ejecutarse continuamente en grandes volúmenes de casos con licencias recurrentes. Además, los casos de uso dependen de redes neuronales profundas para la detección, segmentación, clasificación y puntuación cuantitativa, donde las ganancias de rendimiento se traducen directamente en mejoras de rendimiento y coherencia. Además, se espera que el segmento tenga una participación del 64,9% en 2026.

- Por ejemplo, en abril de 2025, Paige anunció que la FDA de EE. UU. otorgó la designación de Dispositivo innovador a Paige PanCancer Detect, una aplicación de patología asistida por IA diseñada para ayudar a detectar focos de cáncer sospechosos en múltiples tipos de tejidos y órganos, lo que muestra un impulso regulatorio y comercial continuo para el diagnóstico oncológico basado en el aprendizaje profundo.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 32,07% durante el período previsto.

Por indicación

Mayor atención a los programas de detección para impulsar el crecimiento segmentario del cáncer de mama

En cuanto a las indicaciones, el mercado se divide en cáncer de mama, cáncer de pulmón, cáncer de próstata, cáncer colorrectal, tumores cerebrales y otros.

El segmento del cáncer de mama capturó la mayor participación del mercado global en 2025. Tiene la mayor huella de detección estandarizada (mamografía) y, por lo tanto, los volúmenes de diagnóstico de rutina más altos donde la IA se puede escalar rápidamente. La ruta de imágenes también está relativamente estructurada (flujos de trabajo estilo BI-RADS), lo que facilita el entrenamiento, la validación y la implementación de modelos de aprendizaje automático para clasificación, soporte de detección y predicción de riesgos en hospitales y cadenas de imágenes. Los programas de cáncer de mama tienden a tener métricas de calidad más claras (tasas de recuperación, tasas de detección, cánceres de intervalo), por lo que los proveedores pueden cuantificar el retorno de la inversión y justificar la adquisición más rápido que en muchos otros cánceres. Además, las vías de atención mamaria suelen combinar radiología, patología y seguimiento longitudinal, lo que genera una fuerte demanda de IA que mejore la coherencia del flujo de trabajo de un extremo a otro. Además, se espera que el segmento tenga una participación del 23,6% en 2026.

- Por ejemplo, en junio de 2025, Clairity anunció la autorización de novo de la FDA de EE. UU. para CLAIRITY BREAST, una plataforma de inteligencia artificial diseñada para predecir el riesgo de cáncer de mama a cinco años de una mujer a partir de una mamografía de detección de rutina.

Se prevé que el segmento del cáncer de pulmón aumente con una tasa compuesta anual del 31,04% durante el período previsto.

Por aplicación

Alto uso en vías de atención para impulsar el crecimiento segmentario de detección y diagnóstico

Según la aplicación, el mercado se divide en detección y diagnóstico, patología, oncología radioterápica, apoyo a la decisión clínica (CDS) y selección de terapia, seguimiento de pacientes, descubrimiento y desarrollo de fármacos,ensayo clínicoemparejamiento y estratificación de pacientes y otros.

El segmento de detección y diagnóstico capturó la mayor participación del mercado global en 2025. Estos flujos de trabajo también son altamente repetibles, como los seguimientos de mamografía, LDCT, CT/MRI, por lo que las herramientas de inteligencia artificial se pueden implementar en muchos escáneres y sitios y generar un uso recurrente y de alto rendimiento. También se integra naturalmente en los flujos de trabajo de PACS/radiología existentes, lo que acelera la adopción en todos los centros de imágenes. A medida que aumentan la incidencia del cáncer y los volúmenes de detección, el apoyo de diagnóstico escalable se convierte en la palanca más rápida para ampliar la capacidad sin agregar una plantilla proporcional de especialistas. Además, se espera que el segmento tenga una participación del 18,3% en 2026.

- Por ejemplo, en abril de 2025, el Centro Médico de los Hospitales Universitarios de Cleveland anunció que activó un programa de inteligencia artificial para la identificación temprana del cáncer de pulmón para respaldar los flujos de trabajo de detección por TC de dosis baja.

Se prevé que el segmento de seguimiento de pacientes aumente con una tasa compuesta anual del 35,04% durante el período previsto.

PorFinUsuario

Alta utilización de la IA por parte de los proveedores de atención médica para respaldar la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta enfarmacéuticoY empresas de biotecnología, proveedores de atención médica, institutos académicos y de investigación, laboratorios de diagnóstico y otros.

En 2025, el segmento de proveedores de atención médica ocupó la posición de liderazgo en el mercado global. Son el principal punto de atención donde la IA se utiliza diariamente para gestionar flujos de trabajo clínicos de gran volumen, como detección/diagnóstico, revisión de patología, planificación de radioterapia y selección de terapia. Además, los hospitales y las redes oncológicas implementan cada vez más la IA como plataformas empresariales integradas con PACS/LIS/EHR, lo que impulsa mayores valores contractuales y la expansión de múltiples sitios dentro de los sistemas de salud. Además, se espera que el segmento tenga una participación del 46,6% en 2026.

- Por ejemplo, en octubre de 2024, GE HealthCare anunció CareIntellect for Oncology, una aplicación de inteligencia artificial basada en la nube diseñada para reunir datos multimodales de pacientes en una única vista longitudinal y respaldar a los equipos de atención (incluida la presentación de ensayos clínicos potencialmente adecuados). Tampa General Hospital y UT Southwestern Medical Center fueron nombrados como los primeros evaluadores.

Además, se prevé que las empresas farmacéuticas y de biotecnología experimenten una tasa de crecimiento del 31,49% durante el período previsto.

IA en las perspectivas regionales del mercado oncológico

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America AI in Oncology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte alcanzó los 1.300 millones de dólares en 2024 y lideró el mercado mundial. En 2025, la región siguió manteniendo su posición de liderazgo, con 1.560 millones de dólares. América del Norte está a la vanguardia debido a su concentración de proveedores de inteligencia artificial, redes de imágenes y políticas de reembolso de apoyo.

IA de EE. UU. en el mercado oncológico

Estados Unidos dominó el mercado norteamericano y, analíticamente, se puede estimar en alrededor de 1.730 millones de dólares en 2026, lo que representa aproximadamente el 39,1% del mercado mundial.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 21,15% durante el período previsto. Se prevé que la región ocupe la segunda posición de liderazgo entre todas las regiones. El crecimiento de Europa está respaldado por la expansión de la patología digital y la estandarización de las vías del cáncer en los sistemas públicos, una alta huella de radioterapia y un mayor enfoque en la gobernanza de datos y los modelos federados.

IA del Reino Unido en el mercado de oncología

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 250 millones de dólares, lo que representa aproximadamente el 5,7 % de los ingresos mundiales.

Alemania IA en el mercado oncológico

Se prevé que el mercado alemán alcance aproximadamente 290 millones de dólares en 2026, lo que equivale a alrededor del 6,6 % de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 800 millones de dólares estadounidenses para 2026, lo que lo convertirá en la tercera región más grande del sector mundial. La región está experimentando aumentos sustanciales en los casos de cáncer y los volúmenes de diagnóstico por imágenes, un aumento en el uso de TI hospitalaria híbrida/en la nube en los mercados desarrollados y una mayor participación en ensayos clínicos regionales junto con la financiación biofarmacéutica.

IA japonesa en el mercado oncológico

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 180 millones de dólares, lo que representa aproximadamente el 4,0 % de los ingresos mundiales.

IA de China en el mercado de oncología

Se prevé que el mercado de China alcance ingresos de alrededor de 0,20 millones de dólares en 2026, lo que representa aproximadamente el 4,6% de las ventas mundiales.

India IA en el mercado de oncología

Se estima que el mercado de la India en 2026 ascenderá a unos 160 millones de dólares, lo que representará aproximadamente el 3,5 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de Oriente Medio, África y América Latina experimenten un crecimiento más lento durante el período previsto. Se prevé que el mercado en América Latina alcance una valoración de 320 millones de dólares estadounidenses para 2026. Se prevé que elementos clave como la financiación de los principales hospitales, los centros de tratamiento del cáncer, las iniciativas nacionales de reforma sanitaria, las mejoras a las instalaciones de oncología en las principales redes de hospitales privados y el aumento de las capacidades de obtención de imágenes y radioterapia impulsen la expansión del mercado.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,08 mil millones de dólares para 2026, lo que representa alrededor del 1,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en flujos de trabajo de IA escalables y en la cantidad de bases instaladas para fortalecer la participación de mercado de las empresas líderes

El panorama competitivo del mercado global de IA en oncología está muy fragmentado, con grandes empresas de tecnología médica, jugadores de datos de oncología de precisión y proveedores de software de IA especializados que compiten en imágenes, patología, radioterapia, CDS y comparación de ensayos. Entre los actores destacados del mercado se incluyen Siemens Healthineers AG, Elekta, GE HealthCare, Roche, Tempus, Guardant Health y otros. Fuerte presencia en oncología radioterápica, capacidad de incorporar IA en flujos de trabajo de atención oncológica de extremo a extremo y una gran base instalada en todoradioterapiaLos sitios son algunos de los factores que respaldan el dominio de estas empresas.

Otros actores importantes incluyen Azra AI, SOPHiA GENETICS, Insilico Medicine, PathAI, Inc. y otros. Estos actores se centran cada vez más en el lanzamiento de nuevos productos, la expansión de la plataforma de IA y las asociaciones para ampliar la adopción en hospitales y redes de imágenes.

- Por ejemplo, en mayo de 2025, Viz.ai lanzó “Viz Oncology Suite”, ampliando su plataforma impulsada por IA a la oncología para acelerar el diagnóstico y la coordinación de la atención.

LISTA DE IA CLAVE EN EMPRESAS DE ONCOLOGÍA PERFILADAS

- TEMPO(A NOSOTROS.)

- Azra AI(A NOSOTROS.)

- Análisis médico Ibex(Israel)

- SOPHiA GENETICS (EE.UU.)

- PathAI, Inc.(A NOSOTROS.)

- Siemens Healthineers AG (Alemania)

- Medicina Insilico (EE. UU.)

- Guardant Health, Inc. (EE. UU.)

- Hoffmann-La Roche (Suiza)

- Elekta (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Oracle y el Instituto Canadiense para el Cuidado del Cáncer (Ci4CC) anunciaron una colaboración para avanzar en la IA en oncología, interoperabilidad, ensayos clínicos de próxima generación ymedicina personalizadaa través de la red de Ci4CC.

- Octubre de 2025:Dana-Farber, Fred Hutch, MSK y Johns Hopkins lanzaron Cancer AI Alliance, respaldada por AWS, Deloitte, Microsoft y NVIDIA para acelerar la IA aplicada utilizando datos sobre el cáncer.

- Septiembre de 2025:Labcorp anunció una colaboración con Roche para implementar escáneres de portaobjetos de patología digital VENTANA DP 600/DP 200 aprobados por la FDA, respaldando el diagnóstico digital de los patólogos y la futura integración de la IA.

- Junio de 2025:PathAI anunció que recibió la autorización 510(k) de la FDA para AISight Dx para diagnóstico primario en entornos clínicos, lo que permite una implementación clínica más amplia de flujos de trabajo de patología digital que pueden integrar la IA.

- Abril de 2025:Precision for Medicine y PathAI anunciaron una colaboración para avanzar en los servicios de ensayos clínicos y productos de muestras biológicas impulsados por IA, fortaleciendo la habilitación de ensayos y los flujos de trabajo de estratificación de pacientes.

COBERTURA DEL INFORME

El análisis del mercado global de IA en oncología abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe global de perspectivas del mercado de IA en oncología ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 28,58% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, indicación, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por indicación |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.660 millones de dólares en 2025 y se prevé que alcance los 33.090 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.560 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 28,58% durante el período previsto de 2026-2034.

Por componentes, se espera que el segmento de software y servicios lidere el mercado.

La creciente incidencia del cáncer y los programas de detección que aumentan la demanda de herramientas de diagnóstico escalables están impulsando principalmente la expansión del mercado.

TEMPUS, Azra AI, Ibex Medical Analytics y SOPHiA GENETICS son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados