IA en la participación del paciente Tamaño del mercado, participación y análisis de la industria, por componente (software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (procesamiento del lenguaje natural (PLN), aprendizaje automático y aprendizaje profundo, y otros), por área terapéutica (salud y bienestar, manejo de enfermedades crónicas {ECV, diabetes, ortopedia y otros}, salud mental y conductual, y otros), por aplicación (gestión inteligente de citas, Participación financiera del paciente, comunicación y mensajería, y otros), por usuario final y pro

Tamaño del mercado de IA en la participación del paciente y perspectivas futuras

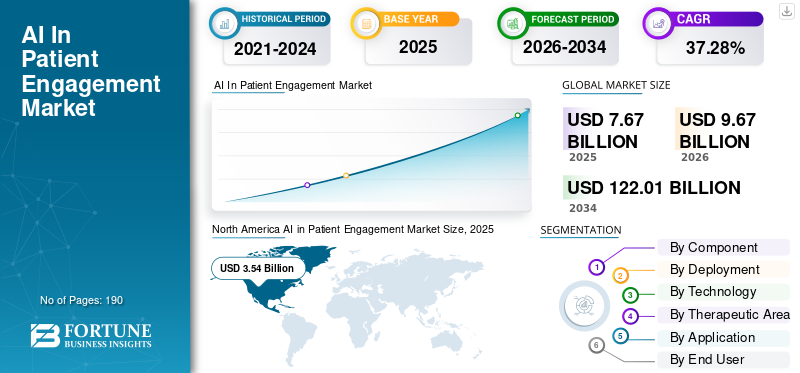

El tamaño del mercado mundial de IA en la participación del paciente se valoró en 7,67 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,67 mil millones de dólares en 2026 a 122,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 37,28% durante el período previsto. América del Norte dominó la IA en el mercado de participación del paciente con una participación de mercado del 46,15% en 2025.

Se prevé que el mercado mundial de IA en la participación del paciente crecerá significativamente en los próximos años, impulsado por la creciente prevalencia de enfermedades crónicas y la creciente demanda de monitoreo continuo y herramientas personalizadas. Utiliza ampliamente herramientas como chatbots, análisis predictivo y asistentes virtuales para mantener a los pacientes involucrados activamente en su atención médica más allá de las visitas tradicionales. Estos sistemas automatizan tareas como recordatorios y consultas básicas mientras analizan datos para brindar soporte personalizado. El aumento entelemedicinaSe espera que su adopción impulse el crecimiento global de la IA para la participación de los pacientes. Además, los lanzamientos de productos innovadores de IA para la participación de los pacientes impulsan el crecimiento en el mercado global.

- Por ejemplo, en febrero de 2025, Inspire lanzó AI-Enabled Patient Insights, un producto innovador diseñado para transformar la forma en que las organizaciones de ciencias biológicas recopilan y aprovechan los conocimientos de los pacientes. Las soluciones brindan información en tiempo real para respaldar la investigación, el diseño de ensayos clínicos y las estrategias de mercado.

Los principales actores de la industria, como Epic Systems Corporation, Salesforce, Inc., Oracle y Microsoft Corporation, se están centrando en ampliar sus ofertas y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

IA EN LAS TENDENCIAS DEL MERCADO DE PARTICIPACIÓN DEL PACIENTE

El uso creciente de asistentes virtuales de IA es una tendencia clave del mercado

Que los asistentes virtuales de IA se conviertan en una característica central es una observación global destacada en el mercado. El uso cada vez mayor de asistentes virtuales de IA como primer punto de contacto para los pacientes reduce la carga de trabajo y automatiza las tareas repetitivas. A medida que aumenta el volumen de citas y los equipos de atención se enfrentan a limitaciones de tiempo y de personal, las líneas telefónicas y las bandejas de entrada se sobrecargan, lo que ralentiza los tiempos de respuesta y aumenta la baja de pacientes. Esto impulsa la demanda de asistentes siempre disponibles que puedan responder preguntas frecuentes y guiar a los pacientes hacia el servicio adecuado. Estas soluciones de IA también ayudan a completar tareas rutinarias, como la programación o el seguimiento, sin esperar al personal. Como resultado, los compradores tratan cada vez más a los asistentes virtuales como una capacidad central dentro de las plataformas de participación del paciente, mejorando así el acceso y la experiencia del paciente a escala.

Haciendo hincapié en estas ventajas, las empresas clave lanzan cada vez más productos innovadores para satisfacer la creciente demanda.

- Por ejemplo, en noviembre de 2024, Medsender lanzó MAIRA, un agente de voz de IA multilingüe que funciona las 24 horas, los 7 días de la semana para agilizar la comunicación con los pacientes y mejorar la eficiencia operativa de las prácticas de atención médica.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Invertir cada vez más en agentes de inteligencia artificial para desviar llamadas repetitivas e impulsar el crecimiento del mercado

Un factor importante en el mercado global es la creciente presión sobre los equipos de acceso de pacientes a medida que aumenta la demanda de citas mientras que la dotación de personal y la capacidad siguen siendo limitadas. Cuando el volumen de llamadas aumenta, los pacientes enfrentan tiempos de espera más prolongados, más llamadas abandonadas y una programación más lenta, lo que reduce directamente la conversión de acceso y la satisfacción del paciente. Esto crea una clara necesidad de herramientas de autoservicio de IA que puedan responder preguntas rutinarias, automatizar solicitudes relacionadas con la programación y resolver problemas comunes sin depender de agentes humanos para cada interacción. Como resultado, los proveedores invierten cada vez más en agentes de IA para desviar llamadas repetitivas, estabilizar los niveles de servicio y mantener el acceso funcionando de manera eficiente a medida que crecen los volúmenes. Estas ventajas promueven una fácil adopción de soluciones de IA y respaldan el crecimiento del mercado.

- Por ejemplo, en marzo de 2025, Talkdesk lanzó AI Agents for Healthcare, destacando un resultado para el cliente en el que Evara Health gestionó el 45,0 % del volumen de llamadas a través de sistemas automatizados, lo que ayudó a reducir el tiempo de gestión y mejorar la eficiencia del acceso.

RESTRICCIONES DEL MERCADO

El riesgo asociado con la privacidad de los datos de los pacientes y la ciberseguridad obstaculiza el potencial de crecimiento

Una limitación importante en el crecimiento del mercado global de IA en la participación del paciente es el riesgo asociado con la privacidad de los datos del paciente yciberseguridad. Estas herramientas administran datos confidenciales de identidad, citas y facturación de los pacientes, por lo que cualquier falla de seguridad puede convertirse rápidamente en un incidente de alto impacto. Cuando los proveedores temen la exposición de la información de salud del paciente, la interrupción del ransomware o sanciones regulatorias, endurecen los procesos de aprobación y retrasan las implementaciones de IA de cara al paciente. Esto aumenta el costo de implementación y alarga los ciclos de ventas a medida que los compradores exigen revisiones de seguridad más estrictas, integraciones más estrictas y una mayor responsabilidad de los proveedores. Como resultado, la adopción a menudo se ralentiza en organizaciones que recientemente han enfrentado infracciones o están bajo un mayor escrutinio de cumplimiento.

- Por ejemplo, en octubre de 2024, se informó que un ataque de ransomware a Change Healthcare de UnitedHealth afectó a más de 100 millones de personas, causando interrupciones significativas y exposición a gran escala de datos confidenciales de facturación y atención médica. Esto ilustra por qué los proveedores se están volviendo más cautelosos a la hora de expandir plataformas de participación conectadas y ricas en datos.

OPORTUNIDADES DE MERCADO

Ampliación de la automatización del flujo de trabajo de IA para ofrecer oportunidades de crecimiento lucrativas

Una importante oportunidad de crecimiento para el mercado global de IA en la participación del paciente es la expansión de la automatización del flujo de trabajo de IA más allá de los grandes sistemas de salud hacia las prácticas ambulatorias, a medida que las clínicas enfrentan un creciente volumen de citas y una dotación de personal limitada. Las tareas rutinarias como contestar llamadas y confirmar citas están aumentando la demanda del mercado. Los retrasos en responder a las preguntas sobre la programación pueden provocar la baja de los pacientes y afectar la generación de ingresos. Estos factores impulsan a las prácticas a adoptar herramientas de inteligencia artificial que puedan manejar solicitudes comunes de pacientes las 24 horas del día, los 7 días de la semana, automatizar tareas relacionadas con la programación y reducir la carga de trabajo administrativo sin contratar más personal. Como resultado, empresas clave están empaquetando flujos de trabajo de participación de IA específicamente para entornos ambulatorios, diseñados para implementaciones más rápidas, con una implementación más rápida y un retorno de la inversión claro.

- Por ejemplo, en febrero de 2026, athenahealth lanzó herramientas de comunicación con pacientes que brindan a los pacientes acceso las 24 horas del día, los 7 días de la semana a agentes de inteligencia artificial de atención al público para mejorar la participación, simplificar la programación y reducir la carga administrativa de los consultorios.

DESAFÍOS DEL MERCADO

Las bajas brechas de conectividad y acceso digital plantearán un desafío para el crecimiento del mercado

Un desafío importante para el mercado global de IA en la participación del paciente es el acceso digital limitado y las brechas de conectividad, que limitan la adopción en las regiones emergentes. Muchas herramientas orientadas al paciente dependen de un acceso confiable a Internet,teléfonos inteligentesy conectividad constante para trabajar eficazmente a escala. Cuando una gran parte de la población está desconectada o tiene conexiones inestables, los proveedores no pueden confiar en los canales digitales para la gestión de citas, la mensajería, la educación o los asistentes de inteligencia artificial. Por lo tanto, la utilización sigue siendo baja, lo que ralentiza las adquisiciones a medida que los sistemas de salud dudan en invertir en este tipo de plataformas de participación de la IA. Como resultado, la adopción en las regiones emergentes a menudo crece de manera desigual: la participación de la IA aumenta primero en las áreas urbanas y de mayores ingresos y mucho más lentamente en otras áreas.

- Por ejemplo, en 2021, la Unión Internacional de Telecomunicaciones informó que el uso de Internet era del 87,0% en Europa y del 81,0% en América, en comparación con solo el 33,0% en África y el 27,0% en los países menos desarrollados (PMA), lo que limita directamente la base de usuarios a los que se puede dirigir soluciones de participación digital.

Análisis de segmentación

Por componente

El potencial de generación de ingresos del segmento de software lideró el segmento

Según el componente, el mercado se clasifica en software y servicios.

El segmento de software representó la mayor cuota de mercado mundial de IA en la participación del paciente. El segmento está dominado por ofrecer el mayor valor a través de plataformas escalables que automatizan la atención a pacientes de gran volumen. A medida que los proveedores buscan experiencias consistentes para los pacientes en todos los canales, priorizan el software que estandariza los flujos de trabajo, se integra con los EHR y mejora continuamente el rendimiento a través de actualizaciones y análisis. El cambio hacia plataformas basadas en suscripción que se pueden implementar en múltiples sitios para respaldar el crecimiento segmentario. Estas soluciones representan una importante participación en los ingresos, lo que anima a los actores clave a invertir en el desarrollo de soluciones de software y adquisiciones estratégicas para diversificar su oferta de productos.

- Por ejemplo, en enero de 2024, 98point6 Technologies adquirió Bright.md para expandir su tecnología de atención asincrónica, destacando módulos de aprendizaje automático impulsados por IA que respaldan la admisión, la documentación y los flujos de trabajo más amplios de acceso de los pacientes.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 34,00% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Varias ventajas y características innovadoras de la implementación basada en la nube impulsaron el crecimiento del segmento

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, la implementación basada en la nube representó la mayor participación en los ingresos. La participación del paciente requiere asistencia las 24 horas del día, los 7 días de la semana, un rápido escalamiento durante los picos de demanda y experiencias consistentes en múltiples instalaciones y canales, todo lo cual se ve facilitado por la implementación de la nube. Estos factores se atribuyen a su dominio del mercado. Con la entrega basada en la nube, las organizaciones pueden implementar nuevas funciones de participación más rápidamente, integrar herramientas de terceros más fácilmente y admitir la configuración remota sin una infraestructura pesada en el sitio. Esto reduce la fricción en la implementación y acelera la obtención de valor. Como resultado, los compradores prefieren cada vez más los modelos basados en la nube para una modernización más rápida y un escalamiento más fácil de las soluciones de participación impulsadas por la IA.

Las ventajas de la implementación basada en la nube también están alentando a los actores clave a buscar asociaciones estratégicas y acelerar la adopción.

- Por ejemplo, en febrero de 2024, RingCentral anunció una solución de comunicaciones unificadas para la atención al paciente con nuevas integraciones de EHR yIA generativa, destinado a simplificar los flujos de trabajo de participación del paciente en todas las organizaciones de atención médica.

Se prevé que el segmento híbrido crezca a una tasa compuesta anual del 33,50% durante el período previsto.

Por tecnología

Segmento de aprendizaje automático y aprendizaje profundo liderado debido aAdopción creciente de análisis y automatización

Basado en la tecnología, el mercado se segmenta en procesamiento del lenguaje natural (NLP), aprendizaje automático y aprendizaje profundo, y otros.

En 2025, el aprendizaje automático y el aprendizaje profundo dominaron el mercado global, lo que se atribuye a la creciente adopción de análisis y automatización. El aprendizaje automático permite una automatización más inteligente que va más allá de las simples respuestas de palabras clave, incluida la detección de intenciones, la personalización, el enrutamiento predictivo y la optimización continua de los resultados de la participación. Estas herramientas de IA pueden manejar consultas complejas de pacientes, reducir escalaciones innecesarias y mejorar la precisión con el tiempo a través de su integración. Dependen cada vez más de capacidades de ML/DL que aprenden de patrones en interacciones del mundo real. Como resultado, las soluciones basadas en ML/DL capturan una mayor proporción de ingresos en comparación con los enfoques básicos basados únicamente en automatización. Además, las empresas clave del mercado se están centrando en el lanzamiento de nuevos productos y en la investigación y el desarrollo para avanzar en estas tecnologías, lo que subraya su gran importancia.

- Por ejemplo, en mayo de 2024, Sorcero lanzó una iniciativa de plataforma de IA generativa centrada en mejorar la accesibilidad de los pacientes mediante la creación de información médica más fácil de entender, lo que refleja cómo se está comercializando la IA avanzada para mejorar la participación de los pacientes a escala.

Se proyecta que el segmento de procesamiento del lenguaje natural (PNL) crecerá a una tasa compuesta anual del 35,54% durante el período de estudio.

Por Área Terapéutica

Aumento de la prevalencia de enfermedades crónicas para impulsar el crecimiento segmentario

Según el área terapéutica, el mercado se segmenta ensalud y bienestar, manejo de enfermedades crónicas, salud mental y conductual, y otros.

El segmento de gestión de enfermedades crónicas dominó el mercado en 2025, atribuido a la creciente incidencia de trastornos crónicos. Da como resultado un compromiso sostenido y repetido durante largos períodos, lo que crea una necesidad recurrente de comunicación, educación, recordatorios y apoyo al paciente. A medida que los regímenes crónicos se vuelven más complejos, los pacientes y los equipos de atención necesitan puntos de contacto continuos que impulsen el crecimiento. Como resultado, los programas de enfermedades crónicas generan un mayor volumen de participación y un mayor retorno de la inversión, lo que respalda una mayor participación en los ingresos que las categorías de atención episódica. Los actores clave que operan en el mercado reconocen sus aplicaciones y beneficios críticos y están aportando soluciones innovadoras para maximizar la producción.

- Por ejemplo, en abril de 2025, Medisafe lanzó VIA, un asistente de voz de IA diseñado para mejorar la participación del paciente y reducir la fricción en la inscripción en programas especializados de apoyo al paciente, lo que ilustra su inversión en modelos de participación continua comunes en la atención crónica.

Se proyecta que el segmento de salud mental y conductual crecerá a una tasa compuesta anual del 39,21% durante el período de estudio.

Por aplicación

Segmento de Chatbots y Asistentes Virtuales Liderado debido aTasas de abandono más altas

Según la aplicación, el mercado se segmenta en gestión inteligente de citas, participación financiera del paciente, comunicación y mensajería, educación del paciente, chatbot y asistentes de salud virtuales, y otros.

En 2025, los chatbots y los asistentes virtuales dominaron el mercado global, ya que desempeñan un papel fundamental en la participación de los pacientes. Abordan el desafío crítico del alto volumen de consultas de los pacientes brindando respuestas instantáneas las 24 horas del día, los 7 días de la semana y completando tareas rutinarias sin la participación del personal. Cuando los equipos de acceso están sobrecargados, los pacientes experimentan tiempos de espera más largos y tasas de abandono más altas, lo que a su vez reduce la conversión de citas y la satisfacción general. Los asistentes virtuales ayudan a estabilizar los niveles de servicio respondiendo preguntas frecuentes, guiando a los pacientes hacia el camino de atención adecuado y apoyando la programación o las instrucciones a escala. Como resultado, los proveedores tratan cada vez más estas herramientas como una capacidad de participación central y asignan una mayor proporción de presupuestos a esta aplicación.

- Por ejemplo, en octubre de 2024, Parakeet Health lanzó una plataforma de voz de IA generativa destinada a transformar la participación de los pacientes mediante el manejo de la comunicación con los pacientes a escala para los proveedores de atención médica.

Se prevé que el segmento de participación financiera de los pacientes crezca a una tasa compuesta anual del 37,73 % durante el período del estudio.

Por usuario final

Segmento de hospitales y ASC dominado debido aMayor rendimiento de pacientes

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros/clínicas de atención domiciliaria y otros.

Los hospitales y las ASC dominaron el mercado global. El segmento mantiene una posición sólida debido a un mayor número de pacientes, una programación y coordinación previa a la visita más complejas y mayores cargas de trabajo administrativas y de centros de llamadas. Cuando las grandes instalaciones experimentan retrasos en el registro, la comunicación y las instrucciones a los pacientes, esto afecta negativamente la eficiencia operativa. Esto aumenta el retorno de la inversión de estas herramientas de participación de la IA a medida que la automatización mejora la eficiencia del acceso y estandariza la comunicación entre ubicaciones. Los lanzamientos de nuevos productos, junto con estos factores, continúan reforzando el dominio del segmento.

- Por ejemplo, en marzo de 2024, Intermedia lanzó Intermedia Healthcare Solutions, que combina comunicaciones impulsadas por IA con integraciones en sistemas EHR líderes para optimizar las operaciones de atención médica y los flujos de trabajo de comunicación con los pacientes.

Se proyecta que el segmento de centros/clínicas de atención domiciliaria crecerá a una tasa compuesta anual del 39,57% durante el período de estudio.

IA en las perspectivas regionales del mercado de participación del paciente

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America AI in Patient Engagement Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 2.840 millones de dólares y mantuvo su posición de liderazgo en 2025 con 3.540 millones de dólares. Se espera que el mercado de la región crezca significativamente durante el período previsto, impulsado por el alto volumen de pacientes y la persistente escasez de personal.

IA de EE. UU. en el mercado de participación del paciente

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense ascenderá a unos 4.110 millones de dólares en 2026, lo que representará aproximadamente el 42,52% de las ventas mundiales.

Europa

Se prevé que Europa crecerá un 35,75% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 2.770 millones de dólares en 2026. Se espera que la región crezca debido a las sólidas expectativas de privacidad y gobernanza, que están empujando a los proveedores a ofrecer soluciones de IA reguladas y de calidad sanitaria.

IA del Reino Unido en el mercado de participación del paciente

Se estima que el mercado del Reino Unido alcanzará alrededor de 430 millones de dólares en 2026, lo que representa aproximadamente el 4,44% del mercado mundial.

IA de Alemania en el mercado de participación del paciente

Se prevé que Alemania alcanzará aproximadamente 720 millones de dólares en 2026, lo que equivale a alrededor del 7,42% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 2.010 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento de la región está impulsado por los rápidos aumentos en la demanda de pacientes, la expansión de las redes de hospitales privados y el gobierno.salud digitalprogramas que aumentan la inversión en acceso y participación digital.

IA japonesa en el mercado de participación del paciente

El mercado japonés en 2026 se estima en alrededor de 490 millones de dólares, lo que representa aproximadamente el 5,04% del mercado mundial.

IA de China en el mercado de participación del paciente

Se prevé que China sea uno de los mayores del mundo, con unos ingresos estimados en 2026 de alrededor de 680 millones de dólares, lo que representa aproximadamente el 6,99 % de las ventas mundiales.

IA de la India en el mercado de participación del paciente

Se estima que el mercado indio en 2026 ascenderá a unos 160 millones de dólares, lo que representará aproximadamente el 1,70 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado latinoamericano alcance una valoración de 240 millones de dólares en 2026. La región está experimentando un crecimiento del mercado impulsado por una creciente adopción de la IA para reducir las cargas de trabajo de llamadas manuales y estandarizar la divulgación con personal limitado. En Oriente Medio y África, se prevé que el CCG alcance los 0,08 mil millones de dólares en 2026.

IA de Sudáfrica en el mercado de participación del paciente

Se prevé que Sudáfrica alcanzará aproximadamente 0,02 mil millones de dólares para 2026, lo que representa aproximadamente el 0,26% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas de actores clave para impulsar el progreso del mercado

El mercado global de IA en la participación del paciente está altamente consolidado, con empresas como Epic Systems Corporation, Salesforce, Inc., Oracle, Microsoft Corporation, Nuance Communications, Inc. y Hyro AI Inc. con una participación de mercado significativa. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en febrero de 2026, Hyro, una plataforma de agentes de IA líder, se asoció con WebMD Ignite para ayudar a los sistemas de salud a ofrecer recorridos de atención conversacional guiados y clínicamente alineados que lleven a los pacientes desde las preguntas iniciales a los siguientes pasos significativos, como el enrutamiento, la programación y la navegación por la atención. Estas colaboraciones estratégicas tienen como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen Twilio Inc., Notable Health, Inc. y Cedar Cares, Inc. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE IA CLAVE EN EMPRESAS DE PARTICIPACIÓN DEL PACIENTE PERFILADAS

- Epic Systems Corporation (EE.UU.)

- Salesforce, Inc.(A NOSOTROS.)

- Oráculo(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Nuance Communications, Inc. (EE. UU.)

- Twilio Inc. (EE. UU.)

- Notable Health, Inc. (EE. UU.)

- Hyro AI Inc (EE. UU.)

- Cedar Cares, Inc. (EE. UU.)

- Freesia, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Pixel Health lanzó One Thread, una solución impulsada por IA que se ubica por encima del EMR de un sistema de salud y la pila tecnológica existente para unificar cada punto de contacto con el paciente en un solo recorrido de marca. One Thread actúa como una plataforma de orquestación que da prioridad a la identidad y una capa de participación de marca que envuelve y amplía los portales, sitios web, aplicaciones, centros de contacto y herramientas digitales de un sistema de salud.

- Diciembre de 2025:Novo Nordisk India se asoció con Healthify para lanzar un programa de apoyo al paciente basado en inteligencia artificial dirigido a personas que reciben tratamiento para la obesidad. La plataforma ofrecía orientación sobre estilo de vida, nutrición y cumplimiento, combinando soporte digital con vías de tratamiento clínico.

- Octubre de 2025:Tebra lanzó AI Review Replies y AI Review Insights, dos funciones de inteligencia artificial integradas de forma nativa en su paquete EHR+ Patient Experience. Estas soluciones ofrecen análisis de sentimiento nativo impulsado por IA y capacidades de respuesta a revisiones automatizadas, posicionando a las prácticas de atención médica para administrar mejor su reputación en línea mientras mantienen el cumplimiento de HIPAA.

- Julio de 2025:Experity, un proveedor líder de soluciones de atención médica, lanzó Experity Care Agent, una solución de inteligencia clínica diseñada para capacitar a los consumidores de atención de urgencia para que tomen el control de su atención médica. Al aprovechar los datos, el análisis y la inteligencia artificial para redefinir la forma en que los pacientes interactúan con las clínicas, Care Agent facilita todo el proceso de atención y al mismo tiempo preserva la voz y la identidad de marca únicas de cada clínica.

- Marzo de 2025:Cedar colaboró con Twilio para mejorar las experiencias de facturación de los pacientes, incluidas capacidades de voz impulsadas por IA y comunicaciones de voz/SMS.

COBERTURA DEL INFORME

El análisis global de IA en la participación del paciente incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado global. Proporciona información sobre aspectos clave, incluidos avances tecnológicos y lanzamientos de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado y perfiles de los principales actores operativos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 37,28% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, área terapéutica, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por Área Terapéutica |

|

| Por Aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 7.670 millones de dólares en 2025 y se prevé que alcance los 122.010 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.540 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 37,28% durante el período previsto.

Por componentes, el segmento de software lideró el mercado.

El aumento de la inversión en agentes de inteligencia artificial para desviar llamadas repetitivas está impulsando el crecimiento del mercado.

Epic Systems Corporation, Salesforce, Inc., Oracle, Microsoft Corporation y Nuance Communications, Inc. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados