Mercado de guerra antisubmarina (ASW), tamaño, participación y análisis de la industria, por oferta (hardware, software y servicios), por componente (sistemas de sonar, sensores submarinos, torpedos y otros), por modo de implementación (sistemas lanzados desde barcos, aviones y submarinos, y otros), por rango (sistemas ASW de corto, mediano y largo alcance), por tipo de instalación (ajuste de línea y OEM, y actualizaciones y Modernización), por tecnología (tecnología de sonar activa, tecnología de sonar pasiva y otras), por plataforma (buques de superficie navales, submarinos, aeronaves, vehíc

INFORMACIÓN CLAVE DEL MERCADO

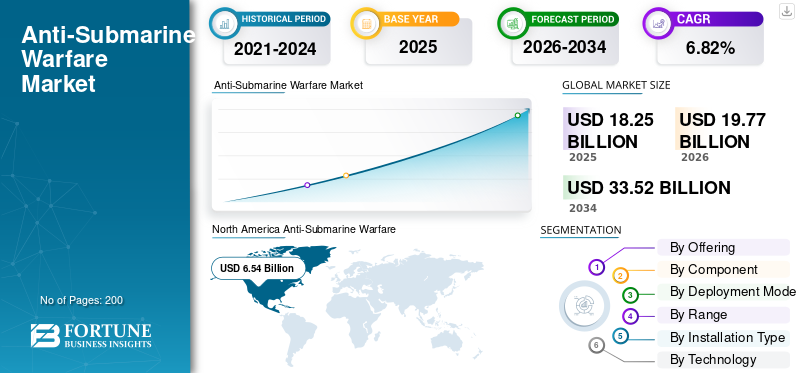

El tamaño del mercado mundial de guerra antisubmarina (ASW) se valoró en 18,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 19,77 mil millones de dólares en 2026 a 33,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,82% durante el período previsto.

Las capacidades varían en varios tipos y modos, incluidos buques de superficie (fragatas, destructores y corbetas), helicópteros (helicópteros), aviones de ala fija (aviones de reconocimiento marítimo), submarinos y, más recientemente, vehículos submarinos no tripulados. Se sabe que la industria cubre toda la gama tecnológica, desde sistemas de sonar (tanto en modo pasivo como activo), esquemas de detección remolcados, torpedos antisubmarinos livianos y procesamiento acústico coninteligencia artificialsistemas, sistemas de mando y control más avanzados que faciliten la coordinación y la acción rápida contra las amenazas en los dominios oceánicos.

Las capacidades ASW se centran estratégicamente en áreas donde existen rutas comerciales marítimas de alta densidad, aguas territoriales en disputa y la tasa de proliferación submarina está experimentando un aumento. La industria ASW está experimentando un rápido crecimiento debido a estimulantes macroeconómicos y geopolíticos primordiales. Los avances que se están logrando en el campo del procesamiento de señales acústicas basado en inteligencia artificial y la integración de vehículos submarinos autónomos están allanando el camino para una mejora radical de las capacidades con gastos operativos dramáticamente más bajos.

El mercado de ASW está moderadamente consolidado y está dominado por la presencia de importantes contratistas como Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics, etc.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencia del mercado de guerra antisubmarina

La integración de la computación cuántica y el desarrollo de sensores cuánticos emergentes son una tendencia del mercado emergente

El avance de la computación cuántica según las aplicaciones militares implica mejoras fundamentales en el procesamiento de datos de sonar, la precisión de la navegación ysensorsensibilidad mediante fenómenos de la mecánica cuántica. Las instituciones de investigación que trabajan en submarinos navales estudian la optimización de algoritmos cuánticos para vastos conjuntos de datos acústicos, mejorando la detección y clasificación de objetivos a través de capacidades de procesamiento paralelo de la mecánica cuántica que permiten explorar múltiples patrones de firmas acústicas que son incompatibles con las arquitecturas informáticas clásicas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsor del mercado

La protección de la infraestructura marítima crítica y la vulnerabilidad de los puntos de estrangulamiento estratégicos impulsan el crecimiento del mercado

El crecimiento del mercado de Guerra Antisubmarina (ASW) proviene de requisitos operativos relacionados con la necesidad de defender rutas marítimas vitales y activos energéticos utilizando sofisticados sistemas de detección de amenazas submarinas. La Agencia de Información Energética de Estados Unidos informó que un total del 20 por ciento de la producción mundial de petróleo, unos 20 millones de barriles por día, pasa a través del Estrecho de Ormuz, por lo que esta ruta debe ser una preocupación de alta prioridad en la seguridad energética global. Además, se estima que actualmente solo hay 30 submarinos en operación en el Indo-Pacífico, pero hay planes para tener 250 en operación en aguas asiáticas para 2030, lo que producirá un aumento exponencial de las demandas relacionadas con la detección y neutralización en el conocimiento del dominio marítimo.

Restricción del mercado

El aumento de los costos de adquisición y los plazos de adquisición extendidos obstaculizan el crecimiento del mercado

La expansión del mercado se ve frenada debido a las limitaciones que existen en los actuales procesos de adquisición en el sector de defensa. El programa de análisis de costos de adquisiciones realizado por el Instituto de Análisis de Defensa identificó que el fenómeno de crecimiento de costos en adquisiciones importantes de defensa estaba por encima del umbral del 30 por ciento. También identificó casos que aumentaron hasta un 70 por ciento el costo de adquisición durante la ejecución del programa. El análisis del Servicio de Investigación del Congreso en el campo de las adquisiciones de defensa identificó la tendencia hacia la extensión del contrato por cinco años o más.

Oportunidades de mercado

La proliferación de vehículos submarinos no tripulados y las operaciones autónomas integradas en IA catalizan las oportunidades de mercado

El panorama de oportunidades estratégicas está impulsado principalmente por la integración de plataformas autónomas, que se está convirtiendo cada vez más en una realidad con la transición de los sistemas ASW de las fuerzas navales de dependencia de activos tripulados a redes de vehículos submarinos autónomos. El éxito de la prueba completa en el agua del UUV extragrande DARPA Manta Ray realizada por Northrop Grumman en febrero-marzo de 2024 mostró la realidad de la propulsión deslizante basada en flotabilidad, modos de hibernación de baja potencia con anclaje en el fondo del mar y sistemas de gestión de misiones, que permiten un desempeño submarino autónomo sin la presencia de logística humana. La Unidad de Innovación de Defensa de EE. UU. adjudicó contratos para el desarrollo de grandes drones submarinos a Anduril Industries, Oceaneering International y Kongsberg Discovery en el año 2025.

Desafíos del mercado

La escalada del sigilo acústico submarino y la carrera armamentista tecnológica en la superioridad acústica obstaculizan el crecimiento del mercado

El mercado de ASW se enfrenta al desafío de competir con diseños que se han desarrollado para contrarrestar los medios de detección existentes como resultado de nuevos diseños de submarinos y conceptos de operación que apuntan específicamente a contrarrestar los medios de detección existentes mediante el uso de medios innovadores de sigilo acústico. El Director de Guerra Submarina de la Armada de los EE. UU. y Director Ejecutivo del Programa de Submarinos ha prometido conservar una ventaja de superioridad acústica, pero ha aceptado que las naciones submarinas existentes están logrando la paridad de sigilo acústico utilizando sistemas de propulsión eléctrica y pintura que reduce el sonido.

Análisis de segmentación

Ofreciendo

La expansión exponencial de la integración de la inteligencia artificial y el aprendizaje automático impulsa el crecimiento segmentario del software

Según la oferta, el mercado se divide en hardware, software y servicios.

Se estima que el segmento de software tendrá el crecimiento más rápido durante el período de pronóstico. El crecimiento está impulsado por un nivel de crecimiento sin precedentes con la llegada de la inteligencia artificial revolucionaria yaprendizaje automáticomodelos en procesamiento de señales acústicas, clasificación de amenazas y control de plataformas no tripuladas. El uso de redes neuronales profundas basadas en la atención dentro de los sistemas de procesamiento de sonar ha logrado un nivel de precisión y recuperación del 98% en la detección y clasificación de embarcaciones, lo que era inalcanzable con la ayuda de técnicas tradicionales de procesamiento de señales.

El segmento de hardware representa la mayor cuota de mercado de guerra antisubmarina del 55,55% en el año 2025 y se estima que crecerá a una tasa compuesta anual del 5,92%.

Por componente

Vehículo submarino autónomo La proliferación y la expansión de la red de sensores distribuidos impulsan el crecimiento segmentario de los sensores submarinos

Según el componente, el mercado se divide en sistemas de sonar, sensores submarinos, torpedos, cargas de profundidad y cohetes ASW, señuelos y sistemas de contramedidas, sistemas de comunicación submarina y otros.

El segmento de sensores submarinos está experimentando un crecimiento más rápido durante el período de pronóstico debido a cambios de paradigma y un enfoque en arquitecturas de plataformas autónomas que requieren el uso de tecnología de sensores avanzada que no es aplicable a las arquitecturas de sonar centralizadas tradicionales. La tasa de adopción y el crecimiento sin precedentes deVehículos submarinos autónomos (AUV),y la tecnología de vehículos operados remotamente (ROV), adaptada por los sectores militar, oceanográfico y de energía renovable, también ha contribuido a la tasa de crecimiento sin precedentes de las plataformas de tecnología de sensores que requieren la capacidad de funcionar de forma independiente sin energía constante y conectividad de comunicación, algo poco práctico para las arquitecturas de sistemas de sonar tradicionales.

El subsegmento del sistema de sonar representa la mayor cuota de mercado del 30,23% en 2025 con una tasa compuesta anual del 7,76%.

Por modo de implementación

Los crecientes requisitos para la vigilancia ampliada de las profundidades del océano y la detección de amenazas submarinas conducen al crecimiento del segmento de sistemas autónomos/no tripulados

Según el modo de implementación, el mercado se divide en sistemas a bordo de barcos, sistemas aerotransportados, sistemas lanzados desde submarinos, sistemas no tripulados/autónomos e instalaciones fijas costeras/en fondos marinos.

Se estima que el segmento de sistemas no tripulados/autónomos será el de más rápido crecimiento durante el período de pronóstico. Esta rápida aceleración representa una comprensión fundamental por parte de las autoridades navales de los beneficios operativos de las plataformas autónomas para lograr operaciones asimétricas en términos de eliminación de riesgos para el personal y duración extensa de la misión más allá de las limitaciones impuestas por las plataformas tripuladas, rápida introducción de tecnología a las plataformas autónomas con la ayuda de cargas útiles de módulos y rentabilidad de operar múltiples plataformas autónomas en reemplazo de valiosas embarcaciones tripuladas.

El segmento de sistemas a bordo representa la mayor cuota de mercado del 34,79% en el año 2025 y crecerá a una tasa compuesta anual del 6,45% durante el período previsto.

Por rango

La expansión de la infraestructura estratégica de vigilancia en todo el océano impulsa el crecimiento del segmento de sistemas ASW de largo alcance

Según la gama, el mercado se divide en sistemas ASW de corto alcance, sistemas ASW de medio alcance y sistemas ASW de largo alcance.

Se prevé que el segmento de sistemas de guerra antisubmarina de largo alcance sea el de más rápido crecimiento durante el período previsto de 2026-2034. El crecimiento está impulsado por la capacidad de detección de alcance extendido de los submarinos, que es vital para la supuesta conciencia del dominio submarino en grandes distancias que no son factibles mediante alcances centrados en plataformas. Este patrón de crecimiento corresponde al requisito estratégico para la detección de una presencia de submarinos extranjeros técnicamente cada vez más sofisticados que operan dentro de rangos extendidos y entornos de aguas profundas que la capacidad tradicional de frecuencia media no puede mantener.

Los sistemas ASW de alcance medio representaron la mayor cuota de mercado (41,81%) y crecieron a una tasa compuesta anual del 6,92%.

Por tipo de instalación

Modernización de plataformas rentables La economía impulsa las actualizaciones y el crecimiento del segmento de modernización

Según el tipo de instalación, el mercado se divide en Line Fit & OEM y Upgrades & Retrofitting.

Se estima que el segmento de actualizaciones y modernización será el de más rápido crecimiento durante el período de pronóstico. Este crecimiento refleja la priorización estratégica del establecimiento de defensa de extender la vida útil de las plataformas obsoletas a través de una modernización sistemática, lo cual es incompatible con la adquisición sostenida de nuevas construcciones con presupuestos de defensa limitados. En cambio, la ventaja económica está resultando convincente para que las armadas que enfrentan restricciones presupuestarias avancen hacia la extensión de la vida operativa de sus inventarios de plataformas existentes mediante la inserción de tecnología avanzada en lugar de acelerar los programas de adquisición de nuevas construcciones.

El segmento Line Fit y OEM representa la mayor cuota de mercado del 59,53 % y crece a una tasa compuesta anual del 6,33 %.

Por tecnología

La expansión exponencial del volumen de datos acústicos y los requisitos de procesamiento en tiempo real lideran el crecimiento segmentario de AU y ML Analytics

Según la tecnología, el mercado se divide en tecnología de sonda activa, tecnología de sonda pasiva, procesamiento de señales acústicas,Guerra electrónicapara ASW, AI y ML Analytics, fusión de datos e integración de sensores y otros

Se proyecta que el subsegmento de análisis de IA y ML será el de más rápido crecimiento durante el período de pronóstico. Los sistemas de sonar pasivos producen más datos acústicos de los que los humanos pueden analizar, combinando ruido ambiental, sonidos de maquinaria y señales biológicas en múltiples plataformas navales, lo que crea múltiples oportunidades de crecimiento para el crecimiento segmentario.

La tecnología de sonar pasivo representó la mayor cuota de mercado del 20,66% y creció a una tasa compuesta anual del 5,74%.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La proliferación de submarinos estratégicos y el requisito de amenaza existencial catalizan la demanda segmentaria de las fuerzas navales (armadas)

Según el usuario final, el mercado se divide en Fuerzas Navales (Armadas), Guardia Costera, Contratistas de Defensa y Fuerzas Militares Aliadas.

Se estima que el segmento de fuerzas navales (armadas) será el de más rápido crecimiento durante el período de pronóstico con una CAGR más alta del 7,26% y también representó la mayor cuota de mercado de Guerra Antisubmarina (ASW) del 75,70% en el año 2025. El crecimiento se reconoce como riesgos existenciales para las operaciones navales, el comercio marítimo y la disuasión estratégica que exigen una infraestructura específica de detección y participación que no puede caracterizarse por otras categorías de uso final (organizaciones de guardacostas, organizaciones de investigación y servicios marítimos privados). organizaciones).

El segmento de guardacostas representa una cuota de mercado del 9,61% y crece a una tasa compuesta anual del 5,90% durante el período previsto.

Perspectivas regionales del mercado de guerra antisubmarina

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacífico

North America Anti-Submarine Warfare (ASW) Market Size, 2025 USD Billion

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que el mercado de Asia Pacífico es el de más rápido crecimiento con una tasa compuesta anual del 8,15%. Esto está impulsado por una proliferación submarina sin precedentes y una competencia naval estratégica en Asia Pacífico, que establece imperativos existenciales para una capacidad ASW avanzada incompatible con posturas de defensa estacionarias o enfoques de modernización incremental. La expansión submarina cuantificable sustenta los impulsores estratégicos que subyacen a la aceleración de ASW en la región.

Mercado de guerra antisubmarina de China

El mercado de China en 2025 se valoró en 1.870 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 7,47% durante el período previsto.

Mercado de guerra antisubmarina de la India

El mercado de la India en 2025 estaba valorado en alrededor de 890 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 10,19% durante el período previsto.

Mercado de guerra antisubmarina de Japón

El mercado de Japón en 2025 estaba valorado en 820 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 6,88% durante el período previsto.

América del norte

América del Norte tuvo la mayor cuota de mercado en 2025, valorada en 6.530 millones de dólares, y también mantendrá la cuota líder en 2026, con 7.040 millones de dólares. América del Norte mantiene su posición de liderazgo debido a la incomparable escala de adquisiciones navales, las inversiones en tecnología avanzada y las estrategias de modernización de submarinos a largo plazo de los Estados Unidos.

Mercado de guerra antisubmarina de EE. UU.

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense se valoró en alrededor de 6.050 millones de dólares en 2025, y se estima que crecerá a una tasa compuesta anual del 6,44% durante el período previsto.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,34% en los próximos años, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 4.050 millones de dólares en 2025. El compromiso de la OTAN con una escalada sin precedentes en el gasto de defensa que establece el marco para una modernización naval sostenida, incompatible con las anteriores limitaciones presupuestarias posteriores a la Guerra Fría.

Mercado de guerra antisubmarina del Reino Unido

El mercado del Reino Unido en 2025 rondaba los 740 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 7,22% durante el período previsto.

Mercado de guerra antisubmarina de Alemania

El mercado de Alemania en 2025 estaba valorado en alrededor de 560 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 8,16% durante el período previsto.

Mercado de guerra antisubmarina de los países nórdicos

El mercado de los países nórdicos en 2025 rondaba los 500 millones de dólares, lo que representa un crecimiento de una tasa compuesta anual del 9,32% durante el período previsto.

Medio Oriente, África y América Latina

La región de Medio Oriente y África demuestra un crecimiento significativo a través de una asignación récord de gastos de defensa que enfatiza específicamente la modernización de la capacidad naval y el conocimiento del dominio marítimo. La región latinoamericana demuestra un crecimiento moderado a través de un énfasis concentrado en la modernización naval en Brasil, estableciendo aspiraciones de poder marítimo regional y desarrollos de capacidad industrial de defensa nacional.

Mercado de guerra antisubmarina de Arabia Saudita

El mercado de Arabia Saudita en 2025 ascendió a 340 millones de dólares estadounidenses, lo que representa un crecimiento a una tasa compuesta anual del 6,17% durante el período previsto.

Mercado de guerra antisubmarina de Brasil

El mercado de Brasil en 2025 se valoró en 370 millones de dólares, lo que representa un crecimiento a una tasa compuesta anual del 3,99% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

El estado de consolidación de la industria y la concentración competitiva impulsan la competencia en el mercado

Los actores clave globales que operan en el mercado ASW demuestran una consolidación moderada caracterizada por actores dominantes con la mayor participación de mercado a través de una amplia integración vertical, relaciones gubernamentales establecidas y carteras de tecnología integrales incompatibles con estructuras competitivas fragmentadas donde los principales actores mantienen posiciones de mercado equivalentes.

En la estructura de mercado consolidada, identifica actores globales de nivel 1 como Thales Group, Raytheon Technologies, L3Harris Technologies, Lockheed Martin, General Dynamics, Northrop Grumman Corporation, que controlan la mayor parte del valor de mercado a través de plataformas integradas.sistemas de sonar,arquitectura de gestión de combate y armas de combate táctico con precios superiores en todas las armadas aliadas, centrándose en la confiabilidad probada por encima del comportamiento de adquisición sensible a los costos.

Lista de perfiles clave de empresas de guerra antisubmarina

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación RTX(A NOSOTROS.)

- Thales SA (Francia)

- Leonardo S.p.A.(Italia)

- Saab AB(Suecia)

- BAE Systems plc (Reino Unido)

- Grupo Naval (Francia)

- Fincantieri SpA (Italia)

- Navantia S.A. (España)

- Bharat Electronics Limited (India)

- TKMS Hagenuk Marinekommunikation GmbH(Alemania)

- Exail SAS (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- La Compañía Boeing (EE.UU.)

- ATLAS ELEKTRONIK GmbH (Alemania)

DESARROLLO CLAVE DE LA INDUSTRIA

- Noviembre de 2025: -Las fragatas clase Hunter de la Marina Real Australiana contarán con sistemas de defensa de vanguardia gracias a que BAE Systems Maritime Australia otorgó a Ultra Maritime un contrato para su sistema Surface Ship Torpedo Defense (SSTD). Cada fragata de la clase Hunter tendrá sofisticadas capacidades de detección y seguimiento acústico y contramedidas integradas, lo que aumentará el potencial de guerra antisubmarina de la flota y protegerá los intereses marítimos de Australia.

- Octubre de 2025: -Thales celebra la entrega de su sistema de sonar remolcado de inmersión variable número 100 CAPTAS, alcanzando un hito importante en la defensa naval. Thales refuerza su posición como líder mundial en tecnologías ASW.

- Septiembre de 2025: -La Marina Real Australiana (RAN) ha contratado a la empresa de defensa sueca Saab para que proporcione un AUV62-AT adicional, un objetivo de entrenamiento autónomo diseñado para ASW.

- Junio de 2025: -El Departamento de Defensa de Estados Unidos ha concedido un contrato por valor de 12,88 millones de dólares a la empresa estadounidense RTX BBN Technologies Inc. para el diseño, desarrollo, integración y prueba de una novedosa herramienta de ingeniería llamada Ground Replay System (GRS), cuyo objetivo es mejorar las capacidades de guerra antisubmarina (ASW) de la Armada de Estados Unidos.

- Abril de 2025: -Defense Equipment & Support (DE&S) del Reino Unido ha conseguido una extensión de contrato valorada en 213,08 millones de dólares para el Soporte Operativo Integrado Merlin (IMOS) para sostener los helicópteros Merlin de la Royal Navy diseñados para la caza submarina. Los helicópteros Merlin Mk2, que están armados con Sting-Raytorpedosy las ametralladoras M3M calibre .50, desempeñan un papel crucial en las operaciones de la Royal Navy para la guerra antisubmarina y antisuperficie.

COBERTURA DEL INFORME

El análisis del mercado global de ASW incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado global ASW que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los principales actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,82% 2026-2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Ofreciendo · Hardware · Software · Servicios Por componente · Sistemas de sonda · Sensores submarinos · Torpedos · Cargas de profundidad y cohetes ASW · Señuelos y sistemas de contramedidas · Sistemas de comunicación submarina · Otros Por modo de implementación · Sistemas a bordo · Sistemas aerotransportados · Sistemas lanzados desde submarinos · Sistemas no tripulados/autónomos · Instalaciones fijas costeras/en el fondo marino Por rango · Sistemas ASW de corto alcance · Sistemas ASW de alcance medio · Sistemas ASW de largo alcance Por tipo de instalación · Ajuste de línea y OEM · Actualizaciones y modernización Por tecnología · Tecnología de sonda activa · Tecnología de sonda pasiva · Procesamiento de señales acústicas · Guerra Electrónica para ASW · Análisis de IA y aprendizaje automático · Fusión de datos e integración de sensores · Otros Por usuario final · Fuerzas Navales (Armadas) · Guardia Costera · Contratistas de defensa · Fuerzas militares aliadas Por región América del Norte (por oferta, por componente, por modo de implementación, por rango, por tipo de instalación, por tecnología, por usuario final, por país) · EE. UU. (por modo de implementación) · Canadá (por modo de implementación) Europa (por oferta, por componente, por modo de implementación, por rango, por tipo de instalación, por tecnología, por usuario final, por país) · Reino Unido (por modo de implementación) · Alemania (por modo de implementación) · Francia (por modo de implementación) · Países nórdicos (por modo de implementación) · Europa del Este (por modo de implementación) · Resto de Europa (por modo de implementación) Asia Pacífico (por oferta, por componente, por modo de implementación, por rango, por tipo de instalación, por tecnología, por usuario final, por país) · China (por modo de implementación) · India (por modo de implementación) · Japón (por modo de implementación) · Corea del Sur (por modo de implementación) · Australia (por modo de implementación) · Resto de Asia Pacífico (por modo de implementación) Medio Oriente y África (por oferta, por componente, por modo de implementación, por rango, por tipo de instalación, por tecnología, por usuario final, por país) · Israel (por modo de implementación) · Turquía (por modo de implementación) · Arabia Saudita (por modo de implementación) · Irán (por modo de implementación) · Sudáfrica (por modo de implementación) · Resto de Medio Oriente y África (por modo de implementación) América Latina (Por oferta, por componente, por modo de implementación, por rango, por tipo de instalación, por tecnología, por usuario final, por país) · Brasil (por modo de implementación) · Argentina (Por modo de implementación) Resto de Latinoamérica (Por Modo de Despliegue) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 18.250 millones de dólares en 2025 y se prevé que alcance los 33.520 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,82% durante el período previsto de 2026-2034.

Se espera que el subsegmento de las Fuerzas Navales (Armadas) en el segmento de usuarios finales lidere el mercado

La protección de la infraestructura marítima crítica y la vulnerabilidad de los puntos de estrangulamiento estratégicos impulsan el crecimiento del mercado.

Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics, etc.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados