Tamaño del mercado de soldadura por arco, participación y análisis de la industria, por tipo de soldadura (soldadura por arco metálico con gas, soldadura por arco con gas de tungsteno, soldadura por arco metálico protegido, soldadura por arco con núcleo fundente, soldadura por arco de plasma y soldadura por arco sumergido), por tipo de equipo (fuentes de energía de soldadura (basadas en transformadores y basadas en inversores), sopletes y pistolas de soldadura, electrodos y materiales de relleno y accesorios de soldadura), por tipo de automatización (manual, semiautomática y automática/robótic

Tamaño del mercado de soldadura por arco y perspectivas futuras

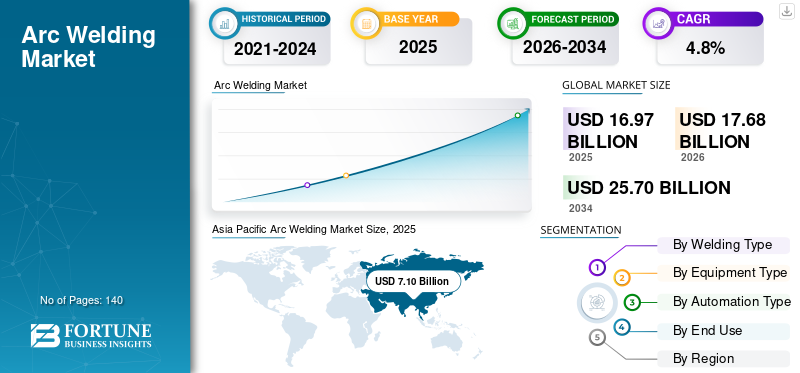

El tamaño del mercado mundial de soldadura por arco se valoró en 16,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,68 mil millones de dólares en 2026 a 25,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto.Asia Pacífico dominó el mercado de la soldadura por arco con una cuota de mercado del 41,83% en 2025.

Los sistemas de soldadura por arco son soluciones críticas de unión de metales industriales que se utilizan para realizar soldaduras por fusión de alta resistencia en acero estructural, ensamblajes automotrices, tuberías, maquinaria pesada, estructuras de construcción naval y componentes de infraestructura energética. Como parte de la industria global más amplia de equipos de soldadura por arco, estos sistemas admiten operaciones de soldadura a gran escala a través de fuentes de energía energéticamente eficientes basadas en inversores, controladas digitalmente.soldaduraparámetros, unidades de alimentación de alambre automatizadas e integración avanzada de sistemas de soldadura robótica para garantizar la estabilidad del arco y la penetración repetible de la soldadura en acero al carbono y aleaciones de alta resistencia. La industria está experimentando una expansión constante durante el período de pronóstico, respaldada por iniciativas de modernización, tecnología de soldadura en evolución, cumplimiento de estándares de administración de salud y seguridad en el trabajo y marcos de calidad guiados por la Sociedad Estadounidense de Soldadura, lo que permite a los fabricantes y a las pequeñas y medianas empresas mejorar la productividad y fortalecer la participación de mercado general.

- Por ejemplo, en octubre de 2024, Lincoln Electric amplió su cartera de soldadura automatizada con fuentes de energía avanzadas basadas en inversores diseñadas para admitir aplicaciones robóticas GMAW en los sectores automotriz y de fabricación pesada.

- En julio de 2024, ESAB introdujo plataformas de soldadura digitales mejoradas que integran funciones de conectividad y monitoreo de parámetros en tiempo real para mejorar la trazabilidad de la soldadura y la eficiencia operativa en todas las instalaciones de fabricación industrial.

Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International y Panasonic Connect se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por plataformas de energía integradas impulsadas por inversores, celdas robóticas de soldadura por arco para fabricación automotriz y estructural, tecnologías patentadas de control de arco, carteras de consumibles avanzados y la capacidad de ofrecer soluciones de automatización de soldadura llave en mano en aplicaciones de construcción, transporte, energía y fabricación industrial pesada.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOLDADURA POR ARCO

El cambio hacia el control inteligente del arco, el monitoreo en tiempo real y la integración robótica está transformando la arquitectura de soldadura por arco

La demanda de sistemas de soldadura por arco está cada vez más determinada por los requisitos de los OEM de calidad de soldadura constante, trazabilidad de parámetros y validación de procesos en tiempo real en entornos de automoción, energía, construcción naval y fabricación pesada con estrictos estándares de cumplimiento estructural y de seguridad. Estos requisitos en evolución están influyendo significativamente en la dinámica general del mercado, a medida que los fabricantes priorizan la automatización, las plataformas de energía basadas en inversores y los sistemas de soldadura basados en datos para mejorar la estabilidad del arco, reducir las tasas de retrabajo y mejorar la confiabilidad de las juntas a largo plazo. En lugar de centrarse únicamente en la tasa de deposición y las ganancias de productividad, los proveedores líderes están invirtiendo en algoritmos de control de arco de circuito cerrado, regulación adaptativa de la entrada de calor, gestión de formas de onda digitales y antorchas de soldadura con sensores integrados capaces de capturar datos de voltaje, corriente y velocidad de desplazamiento en tiempo real. Estas capacidades respaldan la frecuente variabilidad de la mezcla de producción y aplicaciones de soldadura de múltiples materiales, incluidos acero de alta resistencia, aleaciones inoxidables yaluminioestructuras, manteniendo la consistencia de la penetración de la soldadura y minimizando la distorsión en los conjuntos estructurales.

- Por ejemplo, en septiembre de 2024, Fronius International amplió su cartera de plataformas de inversores inteligentes con control avanzado de formas de onda y soluciones de monitoreo habilitadas para conectividad para respaldar aplicaciones robóticas GMAW en la producción de carrocerías en blanco de automóviles.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de las actividades de infraestructura, energía y fabricación industrial para impulsar el crecimiento del mercado

El mercado está experimentando una expansión constante a medida que el desarrollo de infraestructura a gran escala, las instalaciones de energía renovable, los proyectos de oleoductos y gasoductos y las iniciativas de modernización de la fabricación industrial impulsan a los fabricantes y fabricantes de equipos originales a aumentar la capacidad de soldadura e invertir en tecnologías avanzadas de soldadura por arco. La demanda de acero estructural en la construcción comercial, las redes de transporte, las instalaciones de generación de energía y la producción de maquinaria pesada continúa reforzando los requisitos a largo plazo de soluciones de soldadura repetibles y de alta resistencia. Los programas de aligeramiento del automóvil y la creciente adopción de plataformas de acero de alta resistencia están acelerando aún más la implementación de sistemas de soldadura por arco metálico con gas (GMAW) y soldadura por arco con núcleo fundente (FCAW) basados en inversores, capaces de ofrecer una estabilidad mejorada del arco, un aporte de calor controlado y una reducción del retrabajo posterior a la soldadura.

- Por ejemplo, en agosto de 2024, Lincoln Electric presentó plataformas de soldadura avanzadas impulsadas por inversores diseñadas para respaldar la fabricación industrial de alta deposición y las líneas de producción de automóviles robóticos.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas y la escasez de mano de obra calificada limitarán la expansión de la industria

A diferencia de los procesos de unión mecánica estandarizados, el rendimiento de la soldadura por arco es muy sensible a la composición del metal base, la variación del espesor y las diferencias de conductividad térmica entre los aceros al carbono.acero inoxidable, aluminio y aleaciones de alta resistencia. Las fluctuaciones en los precios del acero y las aleaciones influyen directamente en la economía de los proyectos de fabricación, y a menudo retrasan el gasto de capital en nuevas fuentes de energía para soldadura y sistemas de integración robótica. Además, la calidad de la soldadura sigue dependiendo del operador en aplicaciones manuales y semiautomáticas, y la persistente escasez de soldadores certificados en América del Norte y Europa está limitando la expansión del rendimiento en los sectores de construcción, construcción naval y fabricación de equipos pesados. Las diferencias en las especificaciones de procedimientos de soldadura (WPS), los requisitos de inspección y los estándares de calificación a nivel de proyecto aumentan aún más el tiempo de configuración y la complejidad de la integración para grandes proyectos industriales. Para los proveedores de equipos, la variabilidad de la demanda ligada a los ciclos de los productos básicos, las aprobaciones de financiamiento de infraestructura y los cronogramas de los proyectos energéticos pueden retrasar las conversiones de pedidos y restringir el rápido aumento de la capacidad de producción, incluso durante períodos de crecimiento estructural subyacente de la demanda.

OPORTUNIDADES DE MERCADO

Proyectos de transición energética y modernización de la automatización industrial que crean una nueva demanda de sistemas avanzados de soldadura por arco

Una oportunidad emergente en el crecimiento del mercado de la soldadura por arco está siendo impulsada por las actualizaciones de la automatización industrial y la transición energética global hacia la generación de energía renovable, la movilidad eléctrica y la modernización de la red. Los fabricantes están invirtiendo cada vez más en sistemas de soldadura robótica por arco metálico con gas (GMAW) y soldadura por arco con núcleo fundente (FCAW) basados en inversores capaces de ofrecer tasas de deposición más altas, salpicaduras reducidas y consistencia de soldadura monitoreada digitalmente en torres de turbinas eólicas, gabinetes de baterías, chasis de vehículos eléctricos y componentes de infraestructura de hidrógeno. Este cambio está ampliando la demanda de plataformas de soldadura que integren control de arco adaptativo, sensores de seguimiento de costuras y monitoreo de parámetros en tiempo real para mejorar la productividad y minimizar el retrabajo en entornos de fabricación de alto volumen. Los proveedores que pueden ofrecer tecnologías de inversores energéticamente eficientes, celdas de soldadura automatizadas y consumibles para aplicaciones específicas diseñados para aceros de alta resistencia y aleaciones ligeras están bien posicionados para capturar la demanda incremental en electrificación automotriz, estructuras de energía renovable y programas de fabricación de transporte de próxima generación.

- Por ejemplo, en julio de 2024, ESAB amplió su ecosistema de soldadura digital con fuentes de energía mejoradas basadas en inversores y herramientas de monitoreo habilitadas para conectividad para respaldar líneas de fabricación automatizadas en instalaciones de fabricación de componentes de vehículos eléctricos y energía renovable.

DESAFÍOS DEL MERCADO

Cumplimiento de estándares de calidad multisectoriales y requisitos de calificación de procesos para agregar complejidad operativa

Los proveedores de soldadura por arco enfrentan desafíos continuos asociados con diversos requisitos de calificación, inspección y documentación en programas de fabricación automotriz, energética, naval y de fabricación industrial pesada. Los sistemas de soldadura deben cumplir con estándares específicos de la industria, como calificaciones de procedimientos de soldadura ISO, códigos de recipientes a presión, certificaciones de soldadura de tuberías y protocolos de validación de procesos definidos por el cliente, lo que a menudo requiere calibración de parámetros personalizada, pruebas de consumibles y verificación del rendimiento de la soldadura. Las variaciones en el diseño de juntas, grados de materiales, rangos de espesor y criterios de inspección limitan la estandarización total de las soluciones de soldadura y aumentan el tiempo de ingeniería y puesta en servicio de nuevas líneas de producción.

Análisis de segmentación

Por tipo de soldadura

Lideró el segmento de soldadura por arco metálico con gas (GMAW/MIG), ya que sirve como proceso de soldadura de producción primaria en las líneas de fabricación industrial y automotriz.

Por tipo de soldadura, el mercado se segmenta en soldadura por arco metálico con gas (GMAW/MIG), soldadura por arco de tungsteno con gas (GTAW/TIG), soldadura por arco metálico protegido (SMAW), soldadura por arco con núcleo fundente (FCAW), soldadura por arco de plasma (PAW) y soldadura por arco sumergido (SAW).

La soldadura por arco metálico con gas (GMAW/MIG) tuvo la mayor participación de mercado de soldadura por arco, ya que sirve como el proceso de soldadura de producción central en la fabricación de automóviles de gran volumen, la fabricación de acero estructural, el ensamblaje de equipos de transporte y aplicaciones industriales en general. Su compatibilidad con plataformas de automatización robótica, capacidad de alimentación continua de alambre, características de arco estables e idoneidad para soldar.acero carbonoLos componentes de acero inoxidable, acero inoxidable y aluminio lo convierten en la opción preferida para los fabricantes que buscan productividad, repetibilidad y requisitos reducidos de acabado posterior a la soldadura. A medida que las instalaciones industriales dan cada vez más prioridad a las líneas automatizadas de ensamblaje de carrocerías, celdas de fabricación modulares y fuentes de energía digitales basadas en inversores, los sistemas GMAW se están convirtiendo en un foco de inversión estratégico para los fabricantes que buscan mejorar la eficiencia del rendimiento y al mismo tiempo mantener la consistencia de la soldadura y la competitividad de costos en entornos de producción en masa.

- Por ejemplo, en agosto de 2024, Lincoln Electric amplió su cartera avanzada de plataformas GMAW impulsadas por inversor para admitir líneas de soldadura robóticas para automóviles, mientras que en junio de 2024, Fronius International mejoró sus sistemas de soldadura MIG inteligentes con funciones de control de arco adaptativo diseñadas para aplicaciones de fabricación industrial de alta velocidad en Europa y América del Norte.

Se proyecta que la soldadura por arco con núcleo fundente (FCAW) crecerá a la CAGR más alta del 5,6% durante el período de pronóstico, impulsada por la creciente demanda en la fabricación estructural pesada, la construcción naval, las plataformas de energía marinas y los proyectos de construcción de tuberías de gran diámetro. FCAW ofrece tasas de deposición más altas, penetración mejorada en materiales gruesos y mejor rendimiento en ambientes exteriores y propensos al viento en comparación con los procesos convencionales de alambre sólido.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de equipo

El segmento de electrodos y materiales de relleno lideró debido a su consumo recurrente en actividades de fabricación industrial de alto volumen

Por tipo de equipo, el mercado se segmenta en fuentes de energía para soldadura, sopletes y pistolas para soldar, electrodos y materiales de relleno y accesorios para soldadura.

Los electrodos y materiales de relleno ocuparon la mayor participación del mercado, impulsado por su consumo continuo en la fabricación de automóviles, la fabricación de estructuras de acero, la construcción naval, la construcción de tuberías y la producción de maquinaria pesada. A diferencia de las fuentes de energía para soldadura que requieren un uso intensivo de capital, los consumibles requieren un reabastecimiento periódico basado en las tasas de deposición, el espesor del material y la intensidad de producción, lo que genera flujos de ingresos estables y recurrentes. La demanda de alambres macizos, alambres tubulares, electrodos revestidos y consumibles de aleaciones especiales sigue estrechamente vinculada a la expansión de la infraestructura, la producción industrial y la ejecución de proyectos energéticos. A medida que aumentan los volúmenes de fabricación en Asia Pacífico y Medio Oriente, y a medida que los fabricantes adoptan aceros de mayor resistencia y aleaciones resistentes a la corrosión, la necesidad de materiales de relleno para aplicaciones específicas con química controlada e integridad de soldadura mejorada continúa reforzando la posición dominante del segmento en el mercado.

Se espera que las fuentes de energía para soldadura registren la tasa de crecimiento más alta en el mercado durante el período de estudio, expandiéndose a una tasa compuesta anual del 5,3%, respaldada por la creciente adopción de tecnologías basadas en inversores y sistemas de soldadura por arco robótico. Los fabricantes están pasando cada vez más de plataformas de transformadores convencionales a fuentes de energía digitales energéticamente eficientes equipadas con control de forma de onda, optimización de la estabilidad del arco y capacidades de monitoreo de parámetros en tiempo real.

PorAutomatizaciónTipo

Segmento semiautomático liderado debido a su amplio uso en actividades de construcción, fabricación y fabricación industrial.

Por tipo de automatización, el mercado se segmenta en sistemas manuales, semiautomáticos y automáticos/robóticos.

Los sistemas semiautomáticos ocuparon la mayor parte del mercado, impulsados por su adopción generalizada en todo el mundo.fabricación de acero estructural, proyectos de edificación y construcción, astilleros, soldadura de tuberías e instalaciones de fabricación de mediana escala. Estos sistemas generalmente combinan fuentes de energía basadas en inversores con mecanismos de alimentación continua de alambre, lo que permite a los operadores controlar el movimiento de la antorcha mientras mantienen un rendimiento estable del arco y tasas de deposición más altas en comparación con la soldadura manual con electrodo revestido. Su equilibrio entre mejora de la productividad y asequibilidad del capital los hace particularmente adecuados para contratistas, talleres de fabricación y proyectos de infraestructura donde la flexibilidad, la movilidad y la rentabilidad son fundamentales.

Se espera que los sistemas automáticos/robóticos registren la tasa de crecimiento más alta del mercado durante el período de estudio, expandiéndose a una CAGR del 6,0%, respaldado por las crecientes presiones de los costos laborales, la creciente adopción de prácticas de la Industria 4.0 y la creciente automatización de la producción de equipos pesados y automotrices. Las celdas robóticas GMAW integradas con sensores de seguimiento de costuras, control de arco adaptativo y monitoreo de parámetros en tiempo real están ganando terreno en entornos de fabricación de gran volumen donde la repetibilidad, la consistencia de la soldadura y la optimización del tiempo son esenciales.

Por uso final

La amplia implementación en proyectos de infraestructura y acero estructural condujo al dominio del segmento de edificación y construcción

Según el uso final, el mercado se segmenta en automoción, edificación y construcción, construcción naval, petróleo y gas, energía y electricidad, maquinaria y equipos pesados, fabricación general, ferrocarriles y aeroespacial y defensa.

La edificación y la construcción representan la mayor participación del mercado, impulsada por el uso extensivo de procesos de soldadura en edificios comerciales, instalaciones industriales, puentes, infraestructura de transporte y estructuras de acero estructurales a gran escala. Las actividades de fabricación estructural requieren soldadura de alta deposición para vigas, columnas, estructuras de refuerzo y módulos prefabricados, lo que hace que los sistemas semiautomáticos GMAW, SMAW y FCAW sean fundamentales para la ejecución diaria del proyecto. Los entornos de construcción exigen equipos de soldadura flexibles y desplegables en el campo, capaces de operar en espesores de material variables y en condiciones exteriores.

Se espera que el segmento de energía y potencia registre una tasa de crecimiento significativa durante el período de estudio, expandiéndose a una CAGR del 5,3%, respaldado por inversiones en infraestructura de energía renovable, proyectos de expansión de la red, instalaciones de hidrógeno y actualizaciones de generación de energía. La fabricación de torres de turbinas eólicas, estructuras de transmisión, recipientes a presión y sistemas de almacenamiento de energía requiere integridad de soldadura de alta resistencia y consistencia del proceso, lo que aumenta la demanda de fuentes de energía avanzadas basadas en inversores y consumibles de soldadura de alta deposición.

Perspectivas regionales del mercado de soldadura por arco

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Arc Welding Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, con ingresos valorados en 7.100 millones de dólares en 2025 a nivel mundial. La expansión del mercado está impulsada por la construcción de infraestructura, el crecimiento de la fabricación de automóviles, la producción de la construcción naval y el desarrollo de proyectos energéticos en las principales economías. La demanda de China está estrechamente ligada a la fabricación de estructuras de acero, la producción de torres de energía renovable y la fabricación industrial a gran escala. El mercado de Japón está respaldado por líneas de ensamblaje de automóviles avanzadas y una alta adopción de soldadura robótica por arco metálico con gas. Corea del Sur, India y los países de la ASEAN son contribuyentes emergentes a medida que los gobiernos promueven la localización de la fabricación y las iniciativas de modernización industrial.

Mercado de soldadura por arco de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 3.480 millones de dólares, lo que representa aproximadamente el 19,7% de las ventas mundiales.

Mercado de soldadura por arco de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 770 millones de dólares, lo que representa aproximadamente el 4,4% de las ventas mundiales.

Mercado de soldadura por arco de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 1.060 millones de dólares, lo que representa aproximadamente el 6,0% de las ventas mundiales.

América del norte

El mercado de América del Norte representó más de 3.780 millones de dólares en ingresos en 2025, respaldado por una base de fabricación industrial diversificada que abarca la producción de automóviles, la fabricación de estructuras de acero, el desarrollo de infraestructura energética y la fabricación de equipos pesados en Estados Unidos, Canadá y México. La demanda regional está estructuralmente ligada a la actividad de edificación y construcción a gran escala, operaciones de soldadura de tuberías,energía renovableinstalaciones y líneas de ensamblaje automatizadas de carrocerías de automóviles que dependen en gran medida de sistemas GMAW semiautomáticos y robóticos. Las instalaciones de fabricación en toda la región implementan cada vez más fuentes de energía basadas en inversores integradas con manipuladores robóticos y plataformas de monitoreo de parámetros en tiempo real para mejorar la repetibilidad de la soldadura y reducir las tasas de retrabajo. Además, una importante base instalada de equipos de soldadura de transformadores heredados está siendo reemplazada gradualmente por sistemas controlados digitalmente que cuentan con control de arco adaptativo y diagnósticos habilitados para conectividad.

Mercado de soldadura por arco de EE. UU.

Se espera que Estados Unidos domine el mercado regional con unos ingresos estimados de unos 3.040 millones de dólares en 2026, impulsados por su concentración de plantas de fabricación de automóviles, centros de fabricación de acero estructural, astilleros e instalaciones de producción de equipos de defensa. A diferencia de los mercados regionales más pequeños, las operaciones industriales de EE. UU. abarcan entornos de producción a gran escala que requieren automatización de soldadura sincronizada en todo el ensamblaje de chasis, marcos de maquinaria pesada, recipientes a presión y componentes de infraestructura energética. Las células robóticas GMAW que operan dentro de plantas de fabricación de automóviles y transporte forman una columna vertebral crítica de la actividad de soldadura de alto volumen, mientras que los sistemas semiautomáticos y FCAW siguen estando ampliamente implementados en proyectos de construcción y tuberías. Las inversiones continuas en actualizaciones de automatización, plataformas de energía basadas en inversores y sistemas de trazabilidad de datos de soldadura están reforzando la modernización de la infraestructura de fabricación existente.

Europa

El mercado europeo está respaldado por una estructura manufacturera diversificada e industrialmente madura que abarca la producción de automóviles, la fabricación de acero estructural, la construcción naval, la fabricación de equipos ferroviarios y el desarrollo de infraestructura energética. La demanda de soluciones de soldadura por arco está estrechamente ligada a las plantas de ensamblaje de automóviles en Alemania y España, la producción de maquinaria industrial en Italia, las actividades marítimas y de construcción naval en los países nórdicos y las mejoras en la infraestructura de energía y transporte en Francia y Europa del Este. A diferencia de las regiones industriales altamente centralizadas, el ecosistema de fabricación transfronterizo de Europa requiere plataformas de soldadura flexibles capaces de dar servicio a instalaciones de fabricación distribuidas y entornos de producción modulares. Los estrictos estándares de calidad, las regulaciones ambientales y los mandatos de eficiencia energética están acelerando la transición hacia fuentes de energía de soldadura basadas en inversores y sistemas de arco controlados digitalmente con monitoreo de parámetros mejorado y consumo de energía reducido. Alemania, Francia, Italia, España y la región BENELUX lideran la adopción regional, respaldada por fuertes grupos automotrices, capacidades avanzadas de automatización industrial y programas de fabricación pesada orientados a la exportación que refuerzan la demanda constante de tecnologías de soldadura por arco de alta productividad.

Mercado de soldadura por arco del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 500 millones de dólares, lo que representa aproximadamente el 2,8 % de las ventas mundiales.

Mercado de soldadura por arco de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.080 millones de dólares en 2026, lo que equivale a alrededor del 6,1% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por megaproyectos de infraestructura, desarrollo de oleoductos y gasoductos, inversiones en generación de energía e iniciativas graduales de diversificación industrial en todo el CCG y el norte de África. El gasto de capital respaldado por el gobierno en redes de transmisión de energía, instalaciones petroquímicas y construcción estructural está respaldando la demanda de sistemas de soldadura por arco sumergido y semiautomáticos utilizados en la fabricación pesada y el montaje de tuberías. El CCG se beneficia de proyectos industriales y energéticos de alto valor que requieren soluciones de soldadura de alta deposición, mientras que el norte de África es testigo de una actividad de construcción y fabricación en expansión alineada con un crecimiento industrial orientado a la exportación. En partes del África subsahariana, la mejora de la capacidad industrial está fomentando la adopción incremental de sistemas de soldadura semiautomáticos y basados en inversores.

Mercado de soldadura por arco del CCG

Se prevé que el mercado del CCG alcance alrededor de 500 millones de dólares en 2026, lo que representa aproximadamente el 2,8% de las ventas mundiales.

Sudamerica

El mercado de soldadura por arco de América del Sur está respaldado por la expansión del desarrollo de infraestructura, la actividad minera, la producción automotriz y la fabricación industrial relacionada con la energía, particularmente en Brasil y Argentina. Brasil representa el principal centro de demanda, impulsado por la construcción de acero estructural, la fabricación de maquinaria pesada, la construcción naval ypetróleo y gasProyectos de tuberías que dependen de sistemas de soldadura por arco semiautomáticos y con núcleo fundente. Si bien la producción industrial general sigue siendo inferior a la de América del Norte y Europa, la fabricación de equipos de minería y manufactura orientada a la exportación está fomentando una inversión constante en fuentes de energía de soldadura basadas en inversores y consumibles de alta deposición. Argentina y economías regionales seleccionadas están modernizando gradualmente las capacidades de fabricación para mejorar la consistencia de las soldaduras, mejorar la productividad y alinearse con los estándares internacionales de calidad industrial.

Mercado de soldadura por arco de Brasil

Se prevé que el mercado brasileño alcance alrededor de 600 millones de dólares en 2026, lo que representa aproximadamente el 3,4% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la diferenciación tecnológica, la capacidad de automatización y la distribución global para fortalecer la posición en el mercado

El mercado de la soldadura por arco está moderadamente consolidado, con un posicionamiento competitivo determinado menos por el ancho general de la cartera y más por la diferenciación tecnológica, la capacidad de integración de la automatización, la experiencia en consumibles y las relaciones a largo plazo con los OEM industriales y los contratistas de fabricación. Actores líderes como Lincoln Electric, ESAB Corporation, Illinois Tool Works (Miller Electric), Fronius International y Panasonic Connect mantienen sólidas posiciones en el mercado al ofrecer fuentes de energía avanzadas basadas en inversores, celdas de soldadura por arco robóticas y soluciones de consumibles para aplicaciones específicas adaptadas a entornos de automoción, energía, construcción naval y fabricación pesada. Su fortaleza competitiva se ve reforzada por tecnologías patentadas de control de arco, redes de servicios globales y capacidades de automatización integradas que garantizan la consistencia de la soldadura, la optimización de la productividad y la confiabilidad operativa en operaciones de fabricación de alto volumen.

La diferenciación competitiva está cada vez más impulsada por la capacidad de un proveedor para respaldar la integración robótica, proporcionar plataformas de soldadura conectadas digitalmente con monitoreo de parámetros en tiempo real y entregar materiales de relleno de alto rendimiento optimizados para aleaciones avanzadas y aceros de alta resistencia, en lugar de depender únicamente de la escala del equipo. A medida que los fabricantes priorizan la automatización, la eficiencia energética y la trazabilidad de la calidad de la soldadura, los líderes en soldadura por arco están fortaleciendo la integración de software, las huellas de fabricación regionales y las cadenas de suministro de consumibles del mercado de posventa para proteger las posiciones de la base instalada y elevar las barreras de cambio para los nuevos participantes.

- Por ejemplo, en febrero de 2025, Lincoln Electric amplió sus soluciones avanzadas de automatización de soldadura robótica para admitir aplicaciones de fabricación estructural y automotriz de gran volumen.

- De manera similar, en abril de 2025, ESAB mejoró sus plataformas de soldadura con inversor digital con funciones de monitoreo habilitadas para conectividad diseñadas para mejorar el control de procesos y la eficiencia de producción en todas las instalaciones de fabricación industrial.

LISTA DE EMPRESAS CLAVE DE SOLDADURA POR ARCO PERFILADAS EN EL INFORME

- Lincoln Electric Holdings, Inc. (EE.UU.)

- Corporación ESAB(A NOSOTROS.)

- Illinois Tool Works Inc. (EE. UU.)

- Fronius International GmbH (Austria)

- Panasonic conectar Co., Ltd.(Japón)

- Kemppi Oy (Finlandia)

- Kobe Steel, Ltd. (Japón)

- Corporación Daihen (Japón)

- El Grupo Linde (Reino Unido)

- Aire liquido(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:ESAB Corporation firmó un acuerdo definitivo para adquirir EWM GmbH, un productor alemán de equipos de soldadura industrial pesada y sistemas de automatización, ampliando significativamente las capacidades globales de equipos y la huella de automatización de soldadura de ESAB.

- Febrero de 2025:Lincoln Electric lanzó el motor multifunción Ranger® Air 330MPX, una soldadora versátil que incorpora capacidades de soldadura por arco electrodo, TIG, MIG y de núcleo fundente con compresor de aire integrado ygeneración de energíacaracterísticas que mejoran la productividad de soldadura en sitio para aplicaciones industriales y de construcción.

- Octubre de 2025:Lincoln Electric informó un fuerte crecimiento de las ventas en el tercer trimestre de 2025, impulsado en parte por una mayor demanda de consumibles de soldadura y soluciones de automatización industrial en los sectores de fabricación estructural y energía.

- Septiembre de 2025:Se inauguró una nueva máquina de soldadura por arco sumergido en el complejo Trichy de BHEL para mejorar la productividad de la soldadura y respaldar la entrega de componentes de la planta de energía, lo que refleja la inversión en soluciones de soldadura de fabricación pesada en la India.

- Agosto de 2025:Miller Electric Mfg. anunció su última línea de innovaciones en soldadura y seguridad en FABTECH 2025 en Chicago, que presenta nuevos consumibles de soldadura de alta eficiencia y soluciones de calidad del aire destinadas a mejorar la seguridad y productividad del operador en entornos de soldadura industrial.

COBERTURA DEL INFORME

El análisis del mercado global de soldadura por arco incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de soldadura, tipo de equipo, tipo de automatización, uso final y región |

| Por tipo de soldadura |

|

| Por tipo de equipo |

|

| Por tipo de automatización |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global ascenderá a 17.680 millones de dólares en 2026 y se prevé que alcance los 25.700 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 3.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,8% durante el período previsto (2026-2034).

Por industria de uso final, el segmento de edificación y construcción lidera el mercado.

El creciente desarrollo de infraestructura, la expansión de la producción automotriz, las crecientes inversiones en energía y potencia y la creciente adopción de tecnologías de automatización de soldadura son factores clave que impulsan el mercado de la soldadura por arco.

Lincoln Electric Holdings, Inc., ESAB Corporation, Illinois Tool Works Inc., Fronius International GmbH, Panasonic Connect Co., Ltd. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados