Tamaño del mercado de soldadura, participación y análisis de la industria, por tipo de producto (equipos y consumibles), por tipo de soldadura (arco, resistencia, gas oxiacetileno, estado sólido y otros (haz de electrones)), por aplicación (automotriz, edificación y construcción, ingeniería pesada, ferrocarriles y construcción naval, petróleo y gas, y otros (aeroespacial)) y pronóstico regional, 2026-2034

Mercado de soldadura

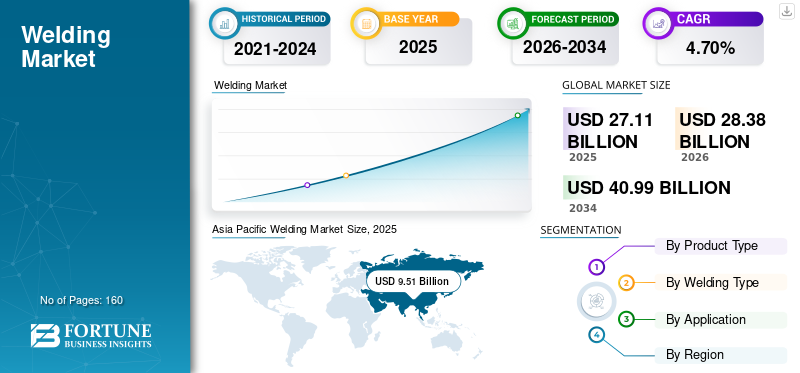

El tamaño del mercado mundial de soldadura se valoró en 27,11 mil millones de dólares en 2025 y se estima que aumentará de 28,38 mil millones de dólares en 2026 a 40,99 mil millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 4,70% entre 2026-2034.Se prevé que el mercado de la soldadura en los EE. UU. crezca significativamente, alcanzando un valor estimado de 8,95 mil millones de dólares para 2032, impulsado por la instalación extensiva de tuberías para mejorar la infraestructura energética en todas las regiones.Asia Pacífico dominó el mercado de la soldadura con una cuota de mercado del 35,10% en 2025.

La industria de la soldadura ha sido testigo de importantes avances tecnológicos en los últimos años, incluido el desarrollo de nuevas técnicas y equipos como la soldadura robótica y láser. Es uno de los sectores más cruciales de las industrias manufacturera y de la construcción. Además, el aumento de la demanda de diversas industrias, como la automotriz, la ingeniería pesada y la construcción, ha llevado al crecimiento de la industria. Sin embargo, en los últimos tiempos ha habido escasez de soldadores cualificados en todo el mundo.

A medida que la población mundial continúa creciendo y las actividades de construcción aumentan, se prevé que la demanda de fabricación se mantendrá fuerte durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de soldadura

- Tamaño del mercado en 2025: 27,11 mil millones de dólares

- Tamaño del mercado en 2026: 28,38 mil millones de dólares

- Tamaño del mercado previsto para 2034: 40.990 millones de dólares

- CAGR: 4,70% de 2026 a 2034

- Asia Pacífico dominó el mercado de la soldadura con una participación del 35,10% en 2025.

- El segmento de consumibles representó la mayor cuota de mercado.

- El segmento de soldadura por arco mantuvo la principal cuota de mercado entre las tecnologías de soldadura.

Asia Pacífico

Valorado en 9,51 mil millones de dólares en 2025 y 9,96 mil millones de dólares en 2026, liderando el mercado global.

América del norte

Hemos sido testigos de un crecimiento constante, respaldado por avances tecnológicos y fuertes inversiones en I+D.

Europa

Se espera que crezca de manera constante, respaldado por una fuerte actividad manufacturera, avances tecnológicos y crecientes inversiones industriales.

A NOSOTROS

Se prevé que el mercado alcance los 8.950 millones de dólares en 2032, impulsado por la expansión de la infraestructura de oleoductos.

Japón

El crecimiento está respaldado por su sólida base manufacturera y la creciente automatización industrial.

Leer más

Mercado de soldadura ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

Iteración de tecnologías y equipos avanzados en procesos de uniónpara impulsar el crecimiento del mercado

La tendencia creciente derealidad aumentada (RA)Las aplicaciones en la industria están mejorando la calidad de la fabricación y aumentando la viabilidad de acceder y evaluar la calidad de la soldadura antes de iniciar las operaciones reales. Se prevé que la realidad aumentada desempeñe un papel importante en la industria de la fabricación al ofrecer capacitación a técnicos o estudiantes; por ejemplo, Miller Electric Mfg. LLC tiene un completo sistema de soldadura de realidad aumentada que ofrece soluciones de simulación multiproceso altamente realistas para la capacitación en el aula. Además, Fronius International GmbH ofrece soluciones de educación en soldadura a través de simuladores, apoyando así la formación práctica a través de vídeos, guiones y carteles que ayudan a los estudiantes a transmitir los conocimientos teóricos de la formación. Fronius ofrece simuladores móviles y de pie para un fácil acceso a las soluciones según los requisitos de los estudiantes.

FACTORES IMPULSORES

Aplicación sustancial de procesos de unión en la industria automotriz y aeronáuticapara impulsar el crecimiento

El punto de resistencia, la costura de resistencia y la fricción son algunos de los procesos de soldadura más destacados que utilizan los fabricantes de automóviles durante la fabricación de vehículos automotores. Además, las aplicaciones aeroespaciales también han experimentado un aumento notable en las aplicaciones de fabricación. Durante la última década, la mayoría de las operaciones de remachado en la industria han sido reemplazadas por operaciones de unión para tener una estructura mejor, más flexible y robusta y un marco mejorado. Además, la aparición de procesos de unión mejores y rentables proporciona un desarrollo optimista para el crecimiento del mercado. Por ejemplo, operaciones de fabricación de cemento con técnicas láser y soldadura por fricción-agitación (FSW) en todas las regiones. Los fabricantes de automóviles establecidos a nivel mundial están realizando inversiones para establecer e iniciar operaciones desde talleres establecidos en varios lugares.

FACTORES RESTRICTIVOS

Escasez de profesionales calificadospara obstaculizar el crecimiento del mercado

La reducción del número de profesionales entrantes y la escasez de soldadores calificados está limitando la producción de las operaciones y también está afectando negativamente la producción y el desarrollo en múltiples industrias. Los salarios diarios más bajos y las compensaciones inconsistentes fuera de la región de América del Norte están desalentando el desarrollo de soldadores calificados en múltiples economías.

Según los resultados de la investigación y las estimaciones calculadas por la Sociedad Estadounidense de Soldadura (AWS), la edad promedio de los soldadores experimentados y actualmente en funcionamiento tiene una edad promedio de cincuenta y tantos años, y muchos se acercan a los 60 años de edad, al finalizar sus servicios. El importante personal que se retira de sus servicios y la entrada relativamente menor de nuevos soldadores está ampliando la brecha de disponibilidad en industrias prominentes.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de producto

El segmento de consumibles es dominante debido al creciente despliegue en diversos sectores verticales de la industria

Según el tipo de producto, el mercado se segmenta en equipos y consumibles.

El segmento de consumibles ocupa una posición dominante en este mercado en términos de ingresos debido a la alta demanda de soluciones personalizadas para unir materiales diferentes y no metálicos, el aumento del consumo de acero y otros. Además, esta industria enfatiza la adopción de soluciones simples y rentables para proteger la pieza de trabajo del entorno externo. En tal escenario, los consumibles están ganando impulso ya que la materia prima utilizada para la fabricación comprende cobre, rutilo yaluminio, que poseen alta resistencia a la tracción y antioxidantes. El segmento de consumibles se subsegmenta además en electrodos revestidos, alambres sólidos, alambres con núcleo fundente y alambres y fundentes para sierra.

Debido a su versatilidad, portabilidad, rentabilidad y facilidad de uso, los electrodos revestidos se utilizan ampliamente en la industria. Por lo tanto, constituyen la mayor cuota de mercado y CAGR durante el período previsto.

El segmento de alambre sólido constituye la segunda participación de mercado más alta y tiene una buena CAGR durante el período de pronóstico, ya que encuentran su aplicación en uno de los tipos de arco más utilizados, el arco metálico con gas. El segmento de alambres tubulares también tiene una participación de mercado considerable debido a su adopción en diversas industrias, incluida la fabricación de equipos pesados, la construcción y la construcción naval.

El segmento de alambres y fundentes para sierra encuentra aplicaciones en la operación de arco sumergido, lo que constituye una participación de mercado y una CAGR decentes durante el período de pronóstico.

Se espera que el segmento de equipos muestre una tasa de crecimiento considerable durante el período previsto debido a la tendencia creciente de máquinas automatizadas implementadas en diversas industrias, como la de automóviles y la construcción, para unir termoplásticos, metales y otros.

Además, el segmento de equipos se subsegmenta en soldadores, plantillas y accesorios de soldadura, equipos auxiliares y otros.

En el segmento de equipos, se espera que el segmento de soldadores tenga la mayor cuota de mercado. Mostrará la CAGR más alta durante el período previsto debido a la creciente demanda impulsada por la creciente industrialización, el desarrollo de infraestructura y los avances tecnológicos.

Las plantillas y accesorios de soldadura también tienen una participación de mercado considerable y una CAGR notable, ya que la demanda de plantillas y accesorios está estrechamente relacionada con la demanda de estas máquinas; La creciente necesidad de personalización, control de calidad, eficiencia y productividad está contribuyendo aún más a aumentar la demanda.

Los equipos auxiliares, como mesas y alambre de soldadura, son operaciones de unión esenciales; por lo tanto, tienen una participación de mercado y una CAGR decentes durante el período de pronóstico.

Por análisis de tipo de soldadura

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el tipo de arco crezca significativamente durante el período de pronóstico con el aumento de la industria de fabricación general

Por tipo de soldadura, el mercado se divide en arco, resistencia, gas oxiacetileno, estado sólido y otros.

Se prevé que el segmento de arco muestre un crecimiento significativo en los próximos años debido a la creciente adopción de procesos de fusión y la utilización de alta resistencia y baja aleación (HSLA) en diversas industrias. Es un proceso flexible y rentable. Además, MIG/GMAW se utiliza comúnmente en una variedad de industrias, incluidas la automotriz, la construcción y la manufactura. Debido a las características del tipo MIG, como velocidad, calidad de soldadura y versatilidad, constituye la mayor participación de mercado y CAGR. TIG/GTAW también tiene una cuota de mercado considerable, ya que se puede utilizar para soldar diversos metales y aleaciones, incluidos aluminio, acero, aleaciones de níquel,acero inoxidable, latón, cobre e incluso oro.

Se prevé que la soldadura por resistencia crecerá moderadamente en los próximos años. En comparación con otros métodos de unión, los métodos de bajo costo, la alta confiabilidad, la eficiencia, la accesibilidad y la capacidad de automatización robótica lo hacen ideal para la producción de automóviles. Entre las resistencias, el tipo de costura tiene la mayor participación de mercado, así como la CAGR durante el período de pronóstico debido a sus características como mínimo daño ambiental, velocidad, facilidad de operación y amplia adopción en diferentes industrias.

El tipo spot también tiene una cuota de mercado sustancial. Demuestra una CAGR decente respecto a lo previsto, ya que no requiere ningún metal de aportación para soldar piezas de metal, tiene una alta productividad, es fácil de operar y puede automatizarse.

Se proyecta que el gas oxiacetileno y la fabricación de estado sólido serán testigos de un crecimiento progresivo del mercado en el futuro cercano con necesidades crecientes en aplicaciones de construcción e ingeniería pesada.

Se espera que el segmento de los demás muestre un crecimiento modesto con aplicaciones limitadas.

Por análisis de aplicaciones

El segmento de ingeniería pesada crecerá exponencialmente en los próximos años respaldado por la introducción de fábricas inteligentes

Por aplicación, el mercado se clasifica además en automoción, edificación y construcción, ingeniería pesada, ferrocarriles y construcción naval, petróleo y gas, y otros.

Se espera que el segmento de ingeniería pesada crezca exponencialmente durante el período previsto debido a la introducción de fábricas inteligentes.industria 4.0, aumento de la automatización y otros. Además, está aumentando la gran demanda de soldaduras de precisión, principalmente para unir dos metales diferentes sin perder sus propiedades, lo que complementa aún más el crecimiento del mercado.

Se espera que el segmento automotriz crezca significativamente en el período de pronóstico, ya que la industria automotriz se está enfocando en reducir el peso de los vehículos reemplazando piezas metálicas con plásticos, lo que requiere alta precisión. Además, la industria automotriz prefiere adoptar tecnología avanzada para aprovechar al máximo los aceros de alta resistencia a la tracción utilizados en la fabricación de piezas de automóviles y establecer una posición global de superioridad tecnológica, impulsando aún más el mercado.

Además, con el creciente número de proyectos residenciales y comerciales, se espera que el segmento de edificación y construcción crezca considerablemente durante el período previsto. Además, las iniciativas gubernamentales para el desarrollo de infraestructura y los préstamos bancarios a tasas más baratas impulsarán el sector de la construcción.

Se espera que los segmentos de petróleo y gas, ferrocarriles y construcción naval crezcan moderadamente durante el período previsto debido al aumento de la infraestructura en las economías en desarrollo y a la adopción de diversas técnicas de precisión para realizar operaciones críticas, como vías férreas y tuberías submarinas.

ANÁLISIS REGIONAL

Asia Pacific Welding Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El alcance del estudio se segmenta además en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. Además, se clasifican en países.

Asia Pacífico

Asia Pacífico dominó el mercado, con valoraciones de 9,51 mil millones de dólares en 2025 y 9,96 mil millones de dólares en 2026. Asia Pacífico tiene la participación más alta y se prevé que crezca en el período previsto debido a los fabricantes locales registrados y no registrados y al aumento de las industrias de construcción e ingeniería pesada, principalmente en China, Japón e India. Por ejemplo, en marzo de 2020, el gobierno de China publicó planes de inversión y proyectos de “importantes infraestructuras” en los que se invertirían alrededor de 4,8 billones de dólares para superar la presión potencial del brote de COVID-19 e impulsar el negocio inmobiliario en caída libre.

China dominará el mercado de Asia Pacífico con la mayor participación de mercado, así como la CAGR durante el período previsto, debido a una gran cantidad de fabricantes de equipos y al creciente número de productores de consumibles. El sector manufacturero del país influye en gran medida en el mercado. Las políticas gubernamentales de apoyo en el país han ayudado a que el mercado crezca. China también ha realizado una importante inversión en investigación y desarrollo en los últimos años, lo que ha acelerado el crecimiento del mercado.

América del norte

Se prevé que América del Norte y Europa crecerán de manera constante en los próximos años debido a que los principales fabricantes operan en esta región. Además, los esfuerzos explícitos de estas empresas con respecto a los desarrollos tecnológicos, el enfoque en los servicios posventa y las altas inversiones en actividades de investigación y desarrollo están contribuyendo al crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que Oriente Medio, África y América del Sur crezcan moderadamente debido al aumento del gasto en construcción en estas regiones. Por ejemplo, según la Administración de Comercio Internacional (ITA), en 2019, el Ministerio de Infraestructura de Brasil planificó 59 nuevos proyectos de construcción con una inversión total de alrededor de 10 mil millones de dólares. Además de las elevadas inversiones en el sector del petróleo y el gas, también se prevé que la región MENA influya en el potencial del mercado en los próximos años. Por ejemplo, en enero de 2019, China lideró una inversión en proyectos de petróleo y gas en Medio Oriente y África de alrededor de 75 mil millones de dólares.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en la estrategia de liderazgo en costos para seguir siendo competitivos en el mercado global

Los principales fabricantes están adoptando diversas estrategias de precios para contrarrestar las fluctuaciones de los precios de las materias primas. Por ejemplo, Lincoln Electric adoptó una combinación de productos y un enfoque eficaz de gestión de precios para buscar rentabilidad a pesar de la persistente inflación de las materias primas. Además, los proveedores improvisan proactivamente sus líneas de productos existentes en términos de costos, calidad y procesos para satisfacer las necesidades cambiantes de los clientes y maximizar la rentabilidad. Por ejemplo, DENYO CO., LTD. se centra en las máquinas revisando la estructura de ventas y desarrollando nuevos productos para seguir siendo competitivos en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Lincoln Electric (EE. UU.)

- KOBE STEEL, LTD (Japón)

- ESAB(A NOSOTROS.)

- Fronius International GmbH(Austria)

- ZULFI (Arabia Saudita)

- InfobelFilipinasOtros Comercios & Servicios - KISWEL CO., LTD. (Corea del Sur)

- CS HOLDINGS CO., LTD. (Corea del Sur)

- RME ORIENTE MEDIO (EAU)

- voestalpine BÖHLER Edelstahl GmbH (Austria)

- capilla GmbH (Alemania)

- Tianjin Golden Bridge Welding Materials Group International Trading Co., Ltd. (China)

- Miller Electric Mfg. LLC(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2023 –TriMas llegó a un acuerdo para adquirir los activos operativos netos de Weldmac Manufacturing, un fabricante de conjuntos y componentes fabricados en metal para el sector aeroespacial y de defensa.

- noviembre 2022 –Manufacturing Technology, Inc. adquirió Friction Welding Technologies Pvt. Limitado. Ltd. (FWT), una empresa de soldadura por fricción de accionamiento directo. Fue el resultado de su asociación estratégica formada en 2017. A través de la adquisición, MTI apunta a aumentar su oferta de productos en América del Norte y Europa.

- enero 2022 – Fronius International GmbH presentó una serie inteligente y de alta gama de Option CycleTIG llamada "iWave", que ofrece resultados de soldadura impecables, flexibles y de alta calidad para todos los materiales soldables. Este sistema multiproceso proporciona soluciones personalizadas según los requisitos.

- diciembre 2021 – Lincoln Electric Company presentó el soldador/generador 'Ranger 330MPX EFI', una unidad versátil y compacta construida para todas las estaciones con una máquina más potente, más inteligente, más pequeña y más silenciosa.

- Octubre 2021 –Para celebrar el aniversario “75 años de Fronius”, la empresa fabricó una edición limitada del TransPocket 150 compacto con diseño vintage para formar a los futuros expertos en fabricación (estudiantes de fabricación). Esta edición limitada fue entregada por el propio Sr. Peter Fronius a la Escuela Wels.

COBERTURA DEL INFORME

El informe de investigación de mercado global de soldadura proporciona información detallada sobre diversos conocimientos sobre el mercado. Algunos de ellos son impulsores del crecimiento, restricciones, panorama competitivo, análisis regional y desafíos. Además, ofrece una descripción analítica del mercado, las tendencias actuales y estimaciones para ilustrar los próximos bolsillos de inversión. El mercado se analiza cuantitativamente desde 2022 hasta 2029 para proporcionar la competencia financiera del mercado. La información recopilada en este informe ha sido tomada de varias fuentes primarias y secundarias.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 4,7% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto, tipo de soldadura, aplicación y región |

|

Por tipo de producto |

|

|

Por tipo de soldadura |

|

|

Por aplicación |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 27,11 mil millones de dólares en 2025 y se proyecta que alcance los 40,99 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 9.510 millones de dólares.

El mercado exhibirá un crecimiento constante del 4,7% CAGR en el período previsto (2026-2034).

Se espera que el segmento de ingeniería pesada sea el segmento líder en este mercado durante el período de pronóstico.

La aplicación sustancial de procesos de unión en la industria automotriz y aeronáutica es un factor importante que impulsa el crecimiento del mercado.

Lincoln Electric Company, ESAB y Kobe Steel son los principales actores del mercado.

Asia Pacífico dominó la cuota de mercado en 2025.

Se espera que la falta de disponibilidad de soldadores cualificados obstaculice el mercado.

Se espera que el segmento Arc lidere el mercado.

La tendencia actual del mercado es la iteración de tecnologías y equipos avanzados en los procesos de unión.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados