Tamaño del mercado de diferencial de deslizamiento limitado, participación y análisis de la industria, por tipo de vehículo (SUV y camionetas, sedán y hatchback), por tipo (mecánico y electrónico), por canal de ventas (OEM y posventa), por tipo de propulsión (ICE y eléctrica), por tipo de tracción (tracción total, tracción delantera y tracción trasera) y pronóstico regional, 2026-2034

Tamaño del mercado diferencial de deslizamiento limitado y perspectivas futuras

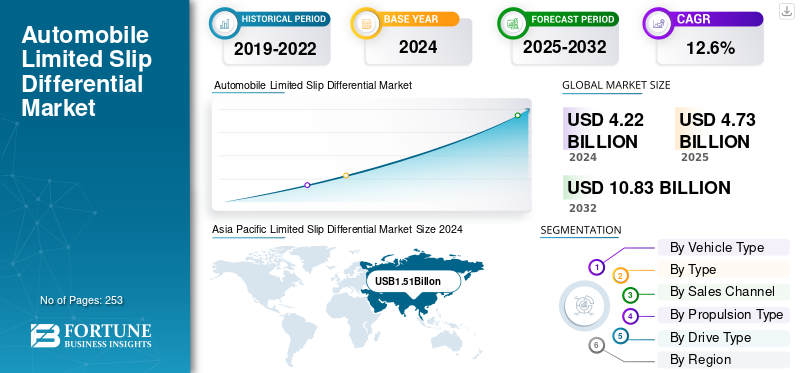

El tamaño del mercado global de diferencial de deslizamiento limitado se valoró en 4,73 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,3 mil millones de dólares en 2026 a 13,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,58% durante el período previsto. Asia Pacífico dominó el mercado de diferenciales de deslizamiento limitado con una participación de mercado del 36,58% en 2025.

Un diferencial de deslizamiento limitado (LSD) es un dispositivo mecánico o electrónico integrado en el tren motriz de un vehículo que permite que las ruedas motrices giren a diferentes velocidades mientras se mantiene la distribución del par. A diferencia de un diferencial abierto, que puede perder tracción cuando una rueda patina, un LSD limita este deslizamiento para mejorar el agarre y la estabilidad durante la aceleración, las curvas o en superficies irregulares. Se utiliza ampliamente en automóviles de alto rendimiento, vehículos deportivos, SUV y aplicaciones todoterreno para mejorar el manejo, la seguridad y la eficiencia de la tracción.

El mercado global se está expandiendo constantemente, impulsado por la creciente demanda de vehículos de alto rendimiento y la creciente integración de sistemas de tracción avanzados en modelos deportivos y todoterreno. La demanda se ve reforzada por la preferencia de los consumidores por una mayor estabilidad y control del vehículo en diversas condiciones de conducción. Actores clave como ZF Friedrichshafen AG, Eaton Corporation, JTEKT Corporation, GKN Automotive, BorgWarner Inc. y Dana Incorporated lideran la innovación a través de LSD controlados electrónicamente y con vectorización de par. Avances en la tecnología de sensores y la integración con sistemas de tracción totalestán transformando las capacidades de rendimiento, apoyando el crecimiento del mercado de turismos y vehículos comerciales ligeros a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de los aranceles estadounidenses en el mercado

Las políticas arancelarias estadounidenses han influido en la demanda del mercado diferencial de deslizamiento limitado global al aumentar los costos de las materias primas y las importaciones de componentes automotrices procedentes de Asia y Europa. Los aranceles sobre el acero, el aluminio y los conjuntos de engranajes de precisión han aumentado los costos de producción para fabricantes como Eaton y Dana. Esto ha llevado a algunos OEM a localizar el abastecimiento o modificar los contratos de suministro. Las presiones temporales de costos y la interrupción de los plazos de importación han ralentizado modestamente las cadenas de suministro de LSD en América del Norte; sin embargo, las sólidas bases manufactureras nacionales han ayudado a mitigar el impacto a largo plazo en la producción general.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente adopción de vehículos eléctricos (EV) está impulsando el crecimiento del mercado del LSD

La transición global hacia la movilidad eléctrica se está convirtiendo en uno de los impulsores más importantes del crecimiento del mercado de diferenciales de deslizamiento limitado, en particular para los diferenciales de deslizamiento limitado electrónicos (eLSD). Los vehículos eléctricos, conocidos por su entrega instantánea de torque, crean desafíos únicos de tracción y estabilidad que los diferenciales abiertos convencionales no pueden manejar de manera efectiva. Como resultado, los eLSD equipados con actuadores electrohidráulicos y unidades de control electrónico se utilizan cada vez más para distribuir el par dinámicamente entre las ruedas motrices, garantizando el máximo agarre, estabilidad y rendimiento en diferentes condiciones de conducción.

Según la Agencia Internacional de Energía (AIE), las ventas mundiales de vehículos eléctricos superaron los 14 millones de unidades en 2024, lo que supone un aumento interanual del 35%, y los vehículos eléctricos representan ahora más del 18% de las ventas totales de automóviles a nivel mundial. Esta base de vehículos eléctricos en expansión se traduce directamente en una creciente demanda de componentes avanzados de transmisión, como los eLSD, que puedan manejar las características rápidas y de alto torque de los sistemas de propulsión eléctrica. Los fabricantes de automóviles están integrando activamente eLSD en sus plataformas de vehículos eléctricos para mejorar los sistemas de control de tracción, la precisión en las curvas y la confianza del conductor, particularmente en los modelos eléctricos de alto rendimiento y con tracción total (AWD).

Por ejemplo, el Hyundai Ioniq 5 N (2024) emplea un eLSD en el eje trasero para ofrecer un rendimiento optimizado en las curvas, mientras que el iX y el i4 M50 de BMW utilizan diferenciales controlados electrónicamente para equilibrar la distribución del par durante las maniobras a alta velocidad. Dichos sistemas mejoran la capacidad de respuesta de manejo al tiempo que minimizan las pérdidas de energía por el deslizamiento de las ruedas, contribuyendo así indirectamente a una mejor eficiencia energética y consistencia de la autonomía.

Además, a medida que crece la adopción de vehículos eléctricos en regiones como Europa, China y América del Norte, donde se aplican estándares de seguridad y dinámica de vehículos más estrictos, la implementación de sistemas diferenciales avanzados se está convirtiendo en una prioridad de diseño clave. Proveedores de primer nivel como ZF Friedrichshafen AG, BorgWarner Inc. y Eaton Corporation están invirtiendo fuertemente en tecnologías eLSD diseñadas para transmisiones eléctricas e híbridas, lo que indica un cambio a largo plazo en el mercado de LSD mecánicos a soluciones administradas electrónicamente.

RESTRICCIONES DEL MERCADO

El cambio hacia la vectorización de par basada en el motor en los vehículos eléctricos está frenando el mercado del LSD

La rápida aceleración de la adopción de vehículos eléctricos (EV) está cambiando fundamentalmente la forma en que se gestiona y distribuye el par entre las ruedas, reduciendo gradualmente la necesidad de LSD electrónicos tradicionales (LSD) e incluso avanzados (eLSD). En los vehículos eléctricos, la vectorización del par (la capacidad de controlar la entrega de potencia a cada rueda) ahora se puede lograr directamente a través de múltiples motores eléctricos gestionados por un sofisticado software de control. Este enfoque proporciona una respuesta más rápida, un peso más ligero y una mejor integración del sistema, eliminando muchos de los componentes mecánicos de los que dependen los LSD.

Según IDTechEx (2024), el número promedio de motores por vehículo eléctrico de batería aumentó un 13% entre 2015 y 2023, impulsado por el aumento de las plataformas de dos y tres motores. Estas configuraciones permiten una distribución de torque instantánea controlada por software entre las ruedas, desempeñando efectivamente el mismo papel que un (eLSD). Por ejemplo, vehículos como el Tesla Model S Plaid, Lucid Air y Rivian R1T utilizan múltiples motores para ofrecer una vectorización de par precisa sin la necesidad de un diferencial mecánico. Este cambio es especialmente común en vehículos eléctricos de alto rendimiento y con tracción total.

Además, a medida que los fabricantes de automóviles presionan por plataformas más livianas y más eficientes energéticamente, la eliminación de sistemas diferenciales mecánicos pesados se alinea con el objetivo más amplio de la industria de mejorar la autonomía y la eficiencia del tren motriz. Con avances en los algoritmos de control e inversores, la gestión del par basada en software ofrece ahora a los fabricantes de automóviles mayor flexibilidad de diseño, menor complejidad y menores costos de mantenimiento a largo plazo. Como resultado, varios fabricantes de equipos originales líderes están dando cada vez más prioridad al control de par impulsado por motor sobre el hardware LSD tradicional.

En consecuencia, mientras el mercado del LSD continúa encontrando aplicaciones en vehículos ICE de alto rendimiento y transmisiones híbridas, el creciente cambio hacia sistemas de vectorización de par basados en motores administrados electrónicamente presenta una clara limitación para los fabricantes de LSD. Los proveedores se ven obligados a diversificar sus carteras hacia sistemas diferenciales compatibles con híbridos, asistidos electrónicamente o integrados por software para mantener su relevancia en un futuro automotriz electrificado y definido por software.

OPORTUNIDADES DE MERCADO

Ampliación de la integración de LSD en transmisiones híbridas y autónomas

La rápida evolución de las tecnologías de vehículos híbridos y autónomos está creando un importante potencial de crecimiento para los fabricantes de LSD y eLSD. A medida que los fabricantes de automóviles se esfuerzan por ofrecer una tracción mejorada, transiciones de potencia más suaves y un control mejorado en la conducción automatizada, los LSD se están rediseñando para que funcionen como sistemas inteligentes de gestión del par integrados con unidades de control de potencia híbridas y software electrónico de estabilidad. En vehículos híbridos, el par a menudo cambia entre los motores de combustión interna y los motores eléctricos, lo que requiere diferenciales de alta respuesta que puedan equilibrar la potencia entre los ejes en milisegundos.

Según la Administración de Información Energética de EE. UU. (EIA), los vehículos híbridos y eléctricos de batería representaron juntos más del 21 % de todas las ventas de vehículos ligeros nuevos en EE. UU. durante el tercer trimestre de 2024, lo que refleja la rápida adopción de plataformas híbridas por parte de los consumidores. Del mismo modo, el Mandato de Vehículos de Cero Emisiones (ZEV) del Reino Unido, introducido en 2024, exige que los fabricantes de automóviles garanticen que al menos el 22 % de los vehículos vendidos en 2024 sean de cero emisiones, con objetivos que aumentarán al 80 % para 2030. Estas tendencias regulatorias están alentando a los OEM a ampliar las ofertas híbridas e invertir en tecnologías que mejoren la estabilidad, la eficiencia y el control de la transmisión.

Fabricantes como Toyota, Honda y Hyundai ya han integrado diferenciales gestionados electrónicamente en sus sistemas híbridos. A medida que los vehículos se acercan a los niveles 3 y 4 de autonomía, la capacidad de controlar de forma predictiva el par de las ruedas y la dinámica del vehículo se vuelve vital. Los eLSD equipados con sensores integrados e interfaces de comunicación pueden intercambiar datos con ADAS (sistemas avanzados de asistencia al conductor) y unidades de control del vehículo para mantener la tracción durante cambios de carril autónomos, giros bruscos o escenarios de baja tracción.

TENDENCIAS DEL MERCADO DEL DIFERENCIAL DE DESLIZAMIENTO LIMITADO

Cambio creciente hacia LSD controlados digitalmente y con sensores integrados

La industria automotriz avanza constantemente hacia la gestión digital y la integración de sensores (LSD) como parte de una transición más amplia hacia vehículos definidos por software. A diferencia de los LSD mecánicos tradicionales, los LSD electrónicos modernos (eLSD) son sistemas mecatrónicos que se comunican con las unidades de control y los sensores del vehículo para ofrecer una gestión de par predictiva en tiempo real. Estos sistemas monitorean parámetros como la velocidad de las ruedas, el ángulo de dirección y los niveles de tracción para ajustar dinámicamente el torque entre las ruedas, mejorando la estabilidad, el manejo y la eficiencia en diferentes condiciones de la carretera.

Proveedores líderes, como ZF Friedrichshafen AG y BorgWarner Inc., han introducido eLSD que utilizan algoritmos de control y fusión de sensores para la vectorización de par adaptativa. Los recientes sistemas de transmisión de ZF se integran perfectamente con ADAS y el software de control de estabilidad, lo que permite una gestión proactiva de la tracción que mejora tanto la seguridad como la utilización de la energía. De manera similar, los últimos módulos de vectorización de torque de BorgWarner utilizan microcontroladores integrados para administrar digitalmente la distribución del torque de las ruedas, reemplazando los sistemas mecánicos tradicionales.

A medida que los vehículos conectados y autónomos evolucionan, se espera que los LSD funcionen como nodos inteligentes de control de par, capaces de integrarse con redes de vehículos, software de tracción predictiva e incluso actualizaciones inalámbricas (OTA). La digitalización en curso de las tendencias del mercado de diferenciales de deslizamiento limitado está transformando los LSD de componentes de transmisión pasiva en sistemas actualizables basados en datos, redefiniendo su papel en las plataformas de movilidad de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Los SUV y las camionetas dominan debido a la creciente preferencia de los consumidores por vehículos versátiles y de alto rendimiento capaces de manejar terrenos variados

Según el tipo de vehículo, el mercado se clasifica en SUV y camionetas y sedán y hatchback.

Se prevé que el segmento de SUV y camionetas domine el mercado con una participación del 69,68% en 2026 debido a la necesidad de una mayor tracción y capacidad todoterreno. Los LSD pueden redistribuir sin problemas el par motor de una rueda que patina a una con agarre, abordando directamente los requisitos básicos de rendimiento de estos tipos de vehículos. Además, ha habido un cambio significativo a lo largo de varios años en las preferencias de los consumidores globales hacia vehículos más grandes y multipropósito, como los SUV y los crossovers. la demanda de SUVy camionetas crecerá de manera constante, impulsado por la creciente preferencia de los consumidores por vehículos versátiles y de alto rendimiento que puedan manejar terrenos variados. Estos tipos de vehículos integran cada vez más sistemas avanzados de transmisión, como (LSD), para mejorar la tracción, la estabilidad y la capacidad de remolque. La expansión de las aplicaciones todoterreno, recreativas y de servicios públicos continúa impulsando el crecimiento del mercado del LSD.

Por tipo

Los diferenciales mecánicos de deslizamiento limitado dominan debido a su confiabilidad, diseño más simple y rentabilidad.

En términos de tipo, el mercado se divide en mecánico y electrónico.

Se prevé que el segmento de LSD mecánicos domine el mercado con una participación del 63,94% en 2026 debido a su confiabilidad comprobada, diseño más simple y rentabilidad. Ofrecen un rendimiento constante en transmisiones convencionales, lo que los convierte en la opción preferida para SUV, camionetas y vehículos todoterreno. La amplia disponibilidad de LSD mecánicos tanto en los canales OEM como en el mercado de repuestos, junto con sus menores requisitos de mantenimiento, continúa sosteniendo su fuerte presencia en el mercado y su adopción constante en diversas categorías de vehículos a nivel mundial.

Por canal de ventas

La creciente producción de SUV, camionetas y modelos orientados al rendimiento ha fortalecido el segmento OEM

Por canal de ventas, el mercado se segmenta en OEM y posventa.

Se prevé que el segmento OEM (fabricante de equipos originales) domine el mercado con una participación del 82,82% en 2026, a medida que los fabricantes de automóviles integren cada vez más los LSD durante la fabricación de vehículos para mejorar la tracción, la seguridad y la comodidad de conducción. La creciente producción de SUV, camionetas y modelos orientados al rendimiento ha fortalecido la adopción de OEM. Además, el cambio hacia tecnologías avanzadas de transmisión, particularmente LSD electrónicos y de vectorización de torque, ha llevado a los fabricantes a equipar vehículos nuevos con estos sistemas como opciones estándar o premium, asegurando una demanda constante durante el período de pronóstico. Grandes marcas como Toyota, Ford y BMW continúan equipando sus vehículos con LSD mecánicos o electrónicos, lo que refuerza el dominio de los OEM en el mercado.

Por tipo de propulsión

ICE domina mientras la flota de ICE aún constituye la mayoría del stock mundial de vehículos en carretera

Según el tipo de propulsión, el mercado se divide en ICE y eléctrico.

Se prevé que el dominio del segmento ICE domine el mercado con una participación del 80,56% en 2026 está respaldado por la gran cantidad de vehículos convencionales en funcionamiento y la producción continua de modelos de gran volumen, como SUV y camionetas. Los LSD mecánicos siguen utilizándose ampliamente en estos vehículos para mejorar la tracción y la estabilidad de conducción, especialmente en terrenos difíciles o condiciones de remolque. La fuerte presencia de transmisiones basadas en ICE, particularmente en los mercados emergentes, garantiza una demanda sostenida de integración de LSD durante el período de pronóstico. La duradera demanda mundial de vehículos de gasolina y diésel garantiza la constante prominencia de los LSD en esta categoría de propulsión.

Por tipo de unidad

La tracción trasera domina debido a su uso extensivo en autos de alto rendimiento, cupés deportivos y sedanes premium

En cuanto al tipo de propulsión, el mercado se clasifica en tracción total, tracción delantera y tracción trasera.

Los vehículos con tracción trasera dominan actualmente el mercado, principalmente debido a su amplio uso en autos de alto rendimiento, cupés deportivos y sedanes premium. Los LSD desempeñan un papel crucial en la mejora de la tracción, la aceleración y la estabilidad en las curvas en configuraciones RWD. Fabricantes de automóviles como BMW, Ford (Mustang) y Toyota (GR Supra) continúan equipando sus modelos RWD con LSD mecánicos o electrónicos como características estándar u opcionales, manteniendo la participación de mercado líder en este segmento hasta 2032. Muchos fabricantes de alto rendimiento y lujo, como BMW, Lexus y Chevrolet, equipan sus modelos RWD con LSD mecánicos o electrónicos para garantizar una dinámica de conducción y un control superiores, manteniendo la fuerte presencia en el mercado del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DEL DIFERENCIAL DE DESLIZAMIENTO LIMITADO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 1.730 millones de dólares en 2025, lo que representa el 36,58% de los ingresos totales del mercado, y se prevé que alcance los 1.970 millones de dólares en 2026. Asia Pacífico domina la demanda de LSD en cuanto a producción de vehículos y penetración de SUV/UV en rápido aumento. China produjo 31,28 millones de vehículos y vendió 31,44 millones en 2024, con exportaciones a una escala de 5,86 millones, lo que multiplica las oportunidades de contenido de transmisión, desde LSD mecánicos hasta eLSD en vehículos eléctricos de alto rendimiento. India estableció un nuevo récord de energía fotovoltaica con 4,3 millones en 2024, y los vehículos utilitarios aumentaron un 17 % hasta los 2,7 millones, lo que impulsó las tasas de adopción de LSD para los SUV FWD/AWD. JAMA informa que la producción de automóviles de pasajeros en Japón aumentó un 18,3% (a 7,77 millones), lo que respalda el contenido continuo de LSD en las versiones deportivas y AWD. En el frente tecnológico, los OEM de Asia Pacífico especifican LSD tipo Torsen (JTEKT) en autos halo (por ejemplo, el Toyota GR Yaris, con Torsen delantero/trasero), y OS Giken continúa proliferando LSD multiplaca en las plataformas deportivas japonesas, manteniendo vibrante la demanda de los entusiastas y los deportes de motor. Con la producción de China, el aumento de los SUV de la India y los linajes de desempeño de Japón y Corea, Asia Pacífico es la región LSD más grande y de más rápido crecimiento. Ese volumen amplía las líneas de LSD mecánicas y electrónicas de los proveedores, lo que reduce los costos y acelera la difusión global, especialmente en los vehículos eléctricos y los SUV de alto rendimiento, donde los eLSD con vectorización de par son un diferenciador. El mercado de Japón está valorado en 400 millones de dólares para 2026, el mercado de China está valorado en 760 millones de dólares para 2026 y el mercado de la India está valorado en 350 millones de dólares para 2026.

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 1,22 mil millones de dólares en 2025, capturando el 25,72% de los ingresos globales, y se estima que alcanzará los 1,35 mil millones de dólares en 2026. La demanda de diferencial de deslizamiento limitado (LSD/eLSD) en América del Norte está impulsada por grandes volúmenes de camionetas/SUV y por programas AWD orientados al rendimiento. En EE. UU., las ventas de vehículos nuevos aumentaron a 16 millones de unidades en 2024 (la cifra más alta desde 2019), lo que mantiene los accesorios de camionetas y SUV en el centro de la combinación de transmisión. Desde el lado de la oferta, Eaton (Detroit Truetrac, ELocker) amplió los accesorios y presentó un EV-Truetrac sintonizado para la lubricación única y las cargas de alto torque de los ejes eléctricos (2025), directamente relevantes para las arquitecturas eLSD basadas en ejes eléctricos. Mientras tanto, la cartera TracRite de AAM (incluidas las variantes electrónicas) respalda los programas de camionetas/SUV OEM, y su colaboración anterior con Drexler presagió eLSD de alto rendimiento para plataformas globales. Como indicador de escala que respalda la adopción de LSD en camionetas ligeras y automóviles de alto rendimiento, la OICA registra que EE. UU. produjo 9,13 millones de vehículos comerciales y 1,43 millones de automóviles de pasajeros en 2024. La combinación de sólidas ventas de camionetas/SUV (EE. UU.) y la producción de camiones en América del Norte sostiene altas tasas de aceptación de LSD mecánicos y una creciente migración a eLSD en modelos premium/EV, alimentando el crecimiento global a través de plataformas compartidas y escala de proveedores. El mercado estadounidense está valorado en 960 millones de dólares hasta 2026.

Europa

En 2025, Europa poseía el 23,24% del mercado mundial, alcanzando una valoración de 1.100 millones de dólares, y se prevé que crezca hasta los 1.230 millones de dólares en 2026. La atracción del LSD/eLSD en Europa está impulsada por los SUV premium y los derivados de alto rendimiento, así como por la rápida electrificación de los vehículos, que favorece las soluciones eLSD con vectorización de par. Los módulos de vectorización de par eTwinster de GKN Automotive son ahora una estrategia central para el manejo de vehículos eléctricos, basándose en aplicaciones que van desde el Range Rover Evoque hasta el Focus RS; Esta vía tecnológica se especifica cada vez más para los nuevos ejes eléctricos. El eLSD en red de ZF se integra con sistemas de frenos y controles listos para OTA, una arquitectura alineada con las hojas de ruta de vehículos definidas por software en Europa. Los fundamentos del mercado respaldan los volúmenes: las matriculaciones de automóviles nuevos en Europa aumentaron un 0,8% en 2024, hasta alrededor de 10,6 millones, y los SUV alcanzaron una participación récord del 54% (6,92 millones de unidades), lo que impulsó las instalaciones de AWD/LSD en modelos de alto par. En el aspecto comercial, los autobuses y autocares de Europa aumentaron un 9,2 % en 2024, mientras que las matriculaciones de autobuses con carga eléctrica aumentaron un 26,8 %, un indicador de la adopción de ejes electrónicos/eLSD en vehículos pesados. Con la ampliación de los SUV premium/de alto rendimiento y la transición de la gestión del par de los vehículos eléctricos a los eLSD controlados por software, Europa emerge como la segunda región de más rápido crecimiento en contenido de LSD, lo que refuerza las curvas de aprendizaje y las exportaciones de los proveedores globales. El mercado del Reino Unido está valorado en 230 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 380 millones de dólares para 2026.

Resto del mundo

En 2025, el resto del mundo generó 680 millones de dólares, lo que contribuyó con el 14,46 % a los ingresos del mercado global, y se prevé que crezca hasta 750 millones de dólares en 2026. El crecimiento del resto del mundo está anclado en América Latina y Oriente Medio, donde los SUV dominan la preferencia de los consumidores y el uso todoterreno. Brasil se recuperó con fuerza, y las ventas en 2024 alcanzaron un máximo de 10 años (+14% a 2,63 millones), según ANFAVEA. Además, la producción de 2024 aumentó un 9,7%, lo cual respalda el contenido de LSD en camionetas y crossovers. En el Golfo, la sólida adopción de vehículos 4×4/SUV respalda los accesorios de LSD para los ciclos de trabajo en el desierto (varias fuentes señalan un fuerte crecimiento en 2024), mientras que la demanda local de lujo/rendimiento sostiene los eLSD premium. Del lado de los proveedores, los canales de posventa y de servicio de equipo original (Eaton Detroit Truetrac, AAM TracRite) permanecen activos, lo que garantiza la disponibilidad de LSD para plataformas de camiones populares en LATAM y MENA. en última instancia, la recuperación de los volúmenes de LATAM y la demanda de SUV en el Golfo añaden un impulso incremental constante al LSD; Combinado con México, vinculado a las exportaciones, el resto del mundo actúa como una cola positiva para el crecimiento global del LSD.

PAISAJE COMPETITIVO

Actores clave de la industria

La tendencia hacia la adopción de tecnologías LSD electrificadas y adaptativas optimizadas para vehículos eléctricos e híbridos está impulsando a los actores clave del mercado

El mercado global de diferenciales de deslizamiento limitado (LSD) está moderadamente consolidado, con fabricantes clave como Eaton Corporation, ZF Friedrichshafen AG, JTEKT Corporation, GKN Automotive, Dana Incorporated, BorgWarner Inc., AAM (American Axle & Manufacturing) y Drexler Automotive GmbH dominando los segmentos OEM y de rendimiento. Estos jugadores compiten a través de avances en sistemas electrónicos LSD (eLSD), integración de vectorización de par y compatibilidad con líneas motrices electrificadas. Eaton sigue siendo fuerte en diferenciales de bloqueo mecánico y electrónico, mientras que ZF y GKN lideran en unidades eLSD para plataformas EV y AWD premium. JTEKT y OS Giken mantienen su fortaleza en aplicaciones de alto rendimiento y deportes de motor, particularmente en Japón y Europa. Las asociaciones en curso con fabricantes de equipos originales para ejes de vectorización de par de vehículos eléctricos de próxima generación (por ejemplo, la integración eLSD de ZF en chasis definidos por software) y la mayor demanda de SUV y vehículos eléctricos de alto rendimiento están remodelando el panorama competitivo hacia sistemas inteligentes controlados electrónicamente.

Los principales actores, incluidos Eaton, ZF, BorgWarner, GKN, Dana, AAM, JTEKT, OS Giken, Drexler y Quaife, están tendiendo hacia tecnologías LSD adaptativas y electrificadas optimizadas para vehículos eléctricos y transmisiones híbridas. El mercado está pasando de los LSD mecánicos tradicionales basados en embrague a los eLSD inteligentes con control de par en tiempo real e integración con los sistemas de tracción y estabilidad del vehículo. Las empresas están invirtiendo en unidades diferenciales compactas y livianas, gestión térmica mejorada y distribución de torque controlada por software, alineándose con los cambios globales hacia la electrificación, los SUV de alto rendimiento y las plataformas de transmisión listas para ser autónomas.

ZF Friedrichshafen es el líder mundial en tecnologías de transmisión y chasis, y ocupa la primera posición en el mercado de LSD debido a su amplia experiencia, diversidad técnica y fuerte penetración de OEM. Su cartera de LSD incluye eLSD mecánicos de tipo embrague, multidisco y avanzados integrados en sistemas de vectorización de par. El control cinemático activo y los diferenciales de vectorización de par de ZF mejoran la tracción y la estabilidad dinámica en vehículos de lujo y de alto rendimiento. La empresa suministra a los principales fabricantes de equipos originales, como BMW, Audi y Porsche, y ha desempeñado un papel decisivo en el desarrollo de LSD que se adaptan a plataformas híbridas y eléctricas. Sus sólidas capacidades de investigación y desarrollo, fabricación de precisión e integración de control electrónico con confiabilidad mecánica posicionan a ZF como el actor más completo e innovador en el mercado global del LSD.

JTEKT Corporation ocupa el segundo lugar a nivel mundial debido a su propiedad y avance continuo de la tecnología diferencial TORSEN (Torque Sensing), un punto de referencia en sistemas LSD basados en engranajes helicoidales. Los LSD de JTEKT son ampliamente adoptados por los principales fabricantes de automóviles, incluidos Toyota, Lexus, Audi y Subaru, tanto para el eje delantero como para el trasero. Los sistemas TORSEN ofrecen una polarización de par instantánea sin necesidad de embragues, lo que garantiza durabilidad y un rendimiento constante. Además, JTEKT se ha expandido a diferenciales controlados electrónicamente (eLSD) y transmisiones compatibles con híbridos para alinearse con las tendencias de vehículos eléctricos y tracción total.

LISTA DE EMPRESAS CLAVE DE DIFERENCIAL DE DESLIZAMIENTO LIMITADO PERFILADAS

- Drexler Automotive GmbH (Alemania)

- Corporación JTEKT(Japón)

- Corporación Eaton(Irlanda)

- BorgWarner Inc. (EE. UU.)

- ZF Friedrichshafen AG(Alemania)

- Corporación Linamar (Canadá)

- GKN Automotriz(Reino Unido)

- Dana Limited (EE.UU.)

- American Axle & Manufacturing Inc. (EE. UU.)

- CUSCO Japón Co., Ltd. (Japón)

- RT Quaife Engineering Ltd. (Reino Unido)

- Xtrac Ltd. (Reino Unido)

- SO Giken (Japón)

- Carraro SpA (Italia)

- Yukon Gear & Axle (EE. UU.)

- Auburn Gear LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025, BorgWarner Inc. obtuvo un nuevo contrato eXD (diferencial cruzado eléctrico) con un OEM chino líder, donde el sistema controla dinámicamente el deslizamiento y la distribución del torque entre las ruedas en arquitecturas de vehículos eléctricos, esencialmente una plataforma electrónica de vectorización de torque/LSD de próxima generación.

- En mayo de 2025, Eaton amplió su cartera de diferencial de deslizamiento limitado controlado electrónicamente (InfiniTrac/eLSD), ofreciendo un dispositivo de distribución de par totalmente variable (desde diferencial abierto hasta bloqueo total) con un tiempo de respuesta inferior a 100 ms, integrando sensores del vehículo y escalable a través de múltiples plataformas, incluidos los vehículos eléctricos.

- En enero de 2025, JTEKT estableció su “Centro de cocreación de soluciones”, que aprovecha su “Plataforma de competencia central” para reunir tecnologías de engranajes, rodamientos y máquinas herramienta bajo un mismo techo. Esta iniciativa respalda la Visión 2030 de JTEKT de convertirse en un proveedor de soluciones que cree el futuro de la sociedad de la movilidad.

- En junio de 2024, BorgWarner presentó sus sistemas modulares de eje transversal eLSD y AWD, que combinan el accionamiento electrónico del embrague con algoritmos de control inteligentes para una distribución óptima del par. Estos sistemas integran la funcionalidad tradicional de LSD con la gestión dinámica basada en software, proporcionando tracción, rendimiento y estabilidad mejorados para transmisiones híbridas y eléctricas. Esta innovación destaca la modernización continua de la tecnología de transmisión de BorgWarner.

- En octubre de 2023, la compañía presentó su unidad de propulsión eléctrica modular eCrate, una solución plug-and-play derivada de su herencia de 20 años de eDrive y LSD, que permite a los OEM especializados y a las nuevas empresas de modernización acceder a módulos integrados de motor, transmisión e inversor. El lanzamiento subraya el paso de GKN de los LSD mecánicos a sistemas de gestión de par totalmente electrificados.

COBERTURA DEL INFORME

El análisis del mercado global de diferencial de deslizamiento limitado proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico de mercado ofrece un panorama competitivo integral, que incluye participación de mercado, perspectivas de crecimiento y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,58% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, por tipo, por canal de distribución, por tipo de combustible, por material y por región. |

| Por tipo de vehículo |

|

| Por tipo |

|

| Por canal de ventas |

|

| Por tipo de propulsión |

|

| Por tipo de unidad |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.300 millones de dólares en 2026 y se prevé que alcance los 13.680 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.730 millones de dólares.

Se espera que el crecimiento del mercado de Diferencial de deslizamiento limitado se expanda a una tasa compuesta anual del 12,58% durante el período previsto de 2026-2034.

El segmento de SUV y camionetas representó la mayor contribución en la cuota de mercado del diferencial de deslizamiento limitado con un 69,2% en 2024.

La creciente adopción de vehículos eléctricos (EV) está impulsando el crecimiento del mercado del LSD

Los principales actores del mercado incluyen ZF Friedrichshafen AG, American Axle Manufacturing, Eaton Corporation, JTEKT Corporation y GKN Automotive.

Asia Pacífico dominó el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 253

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados