Tamaño del mercado minorista de automóviles, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por propulsión (ICE, eléctrico e híbrido), por canal minorista (fuera de línea y en línea), por servicios (ventas de automóviles, ventas de seguros, ventas financieras, ventas de repuestos y mantenimiento y otros servicios), por usuario final (compradores individuales y operadores de flotas), por condición del vehículo (nuevo y usado) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

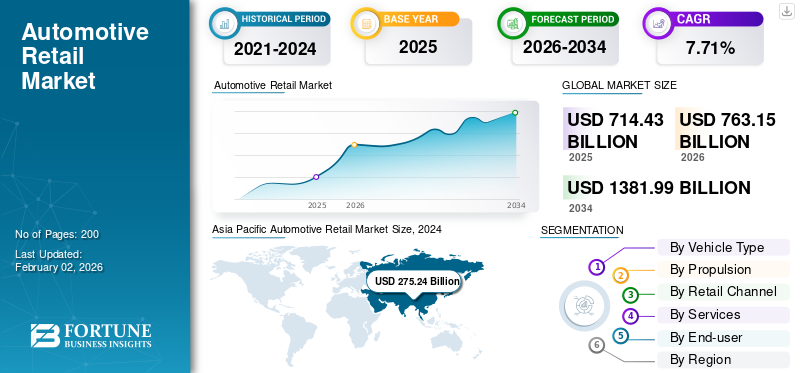

El tamaño del mercado minorista de automóviles mundial se valoró en 714,43 mil millones de dólares en 2025 y se prevé que crezca de 763,15 mil millones de dólares en 2026 a 1381,99 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,71% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 41,61% en 2025.

El comercio minorista de automóviles se refiere a la venta de vehículos y servicios relacionados directamente a los consumidores a través de concesionarios, plataformas en línea, salas de exposición y tiendas de repuestos. Abarca ambosturismosy venta de vehículos comerciales. Los minoristas de automóviles actúan como intermediarios entre los fabricantes y los usuarios finales, proporcionando información sobre el producto, pruebas de manejo y servicios posventa.

La creciente adopción de vehículos eléctricos e híbridos, impulsada por incentivos gubernamentales y regulaciones de emisiones más estrictas, alimenta el inventario y la demanda de los minoristas. Las innovaciones tecnológicas, como los vehículos conectados, las funciones definidas por software, las salas de exposición virtuales AR/VR y los servicios al cliente mejorados con IA, mejoran las experiencias de compra y agilizan el canal de ventas. Una flota envejecida también estimula la demanda de piezas de repuesto, lo que impulsa simultáneamente el crecimiento del mercado.

Los principales actores del mercado, incluidos AutoNation, Lithia Motors y Penske Automotive Group, lideran la industria. Estas empresas dominan a través de amplias redes de concesionarios, plataformas minoristas digitales y servicios posventa.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO MINORISTA DEL AUTOMÓVIL

- Tamaño del mercado en 2025: 714,43 mil millones de dólares

- Tamaño del mercado en 2026: 763,15 mil millones

- Tamaño del mercado previsto para 2034: 1.381,99 mil millones de dólares

- CAGR: 7,71% de 2026 a 2034

- Asia Pacífico dominó el mercado con una participación del 41,61% en 2025.

- Se espera que el segmento de los SUV tenga la mayor cuota de mercado del 44,74% en 2026.

- Se espera que el segmento ICE (motor de combustión interna) domine el mercado con una participación del 69,11% en 2026.

Asia Pacífico

El mercado alcanzó los 297.240 millones de dólares en 2025 y se prevé que crezca hasta los 321.180 millones de dólares en 2026.

América del norte

El mercado alcanzó los 188.280 millones de dólares en 2025 y se prevé que crezca hasta los 199.210 millones de dólares en 2026.

Europa

El mercado alcanzó los 167.250 millones de dólares en 2025 y se prevé que crezca hasta los 176.900 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 141.900 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 20.710 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Transformación digital para impulsar el crecimiento del mercado

La digitalización está transformando significativamente las perspectivas del mercado minorista de automóviles. Las plataformas en línea ahora permiten a los clientes explorar el inventario, comparar modelos, programar pruebas de manejo y completar trámites financieros de forma remota. Las salas de exposición virtuales, las recomendaciones basadas en inteligencia artificial y el comercio electrónico de extremo a extremo están mejorando el recorrido del cliente, mejorando la conveniencia y ampliando el alcance de los distribuidores más allá de los límites físicos. Este cambio está impulsado por la creciente penetración de Internet, las cambiantes preferencias de los consumidores y la inversión de los OEM en el comercio minorista omnicanal. Como resultado, los canales digitales se están convirtiendo en un facilitador de crecimiento fundamental para el futuro del comercio minorista de automóviles. En marzo de 2025, los fabricantes de automóviles tradicionales como Volkswagen y Honda comenzaron a ofrecer ventas de vehículos eléctricos en línea directas al consumidor, lo que hizo que las compras por 60.000 dólares fueran tan sencillas como comprar una camiseta.

Restricciones del mercado

Altos requisitos de capital y costos operativos para limitar el progreso del mercado

El mercado exige importantes inversiones en infraestructura, mano de obra calificada, gestión de inventarios y tecnología. El costo de adquirir licencias de concesionarios, mantener centros de servicio, cumplir con los estándares OEM y administrar el inventario no vendido supone una carga para los pequeños y medianos actores. Las incertidumbres económicas, el aumento de las tasas de interés y la fluctuación de los precios de los vehículos afectan aún más la rentabilidad. Además, el cumplimiento de las cambiantes regulaciones ambientales y de seguridad aumenta los gastos operativos. Estos requisitos intensivos en capital limitan a los nuevos participantes y plantean desafíos de sostenibilidad para los concesionarios existentes, lo que restringe el crecimiento del mercado.

Oportunidades de mercado

Los modelos de suscripción y arrendamiento de vehículos brindan oportunidades de mercado

Los modelos de suscripción y arrendamiento de vehículos atienden a los consumidores que buscan flexibilidad, conveniencia y costos iniciales más bajos. Estos modelos minoristas atraen a los habitantes urbanos, a los compradores más jóvenes y a las empresas al brindarles acceso a vehículos sin compromisos de propiedad a largo plazo. Los minoristas pueden generar ingresos recurrentes a través de paquetes de servicios como seguros, mantenimiento y actualizaciones. A medida que evolucionan las preferencias de propiedad de automóviles, especialmente en los mercados urbanos y desarrollados, las suscripciones y arrendamientos permiten a los minoristas llegar a nuevos segmentos de clientes, optimizar el uso del inventario y fortalecer la lealtad a la marca. Este cambio también permite a los minoristas diferenciar sus ofertas en un panorama competitivo y capitalizar las tendencias cambiantes de la movilidad, impulsando el crecimiento del mercado minorista de automóviles. En diciembre de 2024, Hyundai amplió su servicio de suscripción Mocean más allá de España y el Reino Unido hasta Alemania, ofreciendo acceso flexible a vehículos con todo incluido (seguro, mantenimiento, impuestos incluidos) sin pago inicial y permitiendo a los suscriptores cambiar de coche cada seis meses o cancelar con un mes de antelación.

Desafíos del mercado

La volatilidad económica y las limitaciones financieras dificultan el desarrollo del mercado

La volatilidad económica y las restricciones financieras reducen el poder adquisitivo de los consumidores y la asequibilidad de los vehículos. La alta inflación, el aumento de las tasas de interés y las incertidumbres globales conducen a condiciones crediticias más estrictas, lo que hace que los préstamos sean más caros y menos accesibles. Como resultado, los compradores potenciales retrasan o cancelan la compra de vehículos, lo que afecta directamente los volúmenes de ventas. Los minoristas enfrentan mayores costos de mantenimiento de inventario y deben ofrecer mayores descuentos o financiamiento promocional, lo que reduce los márgenes de ganancias. Además, los mayores riesgos de incumplimiento de los préstamos disuaden a los prestamistas de aprobar préstamos para vehículos. Esta combinación de demanda débil y disponibilidad limitada de financiamiento frena la expansión del mercado y agrega presión financiera a los minoristas de todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado minorista de automóviles

El cambio hacia los vehículos eléctricos es la tendencia clave en el mercado

Tendencias clave como la rápida adopción devehículos eléctricosestán remodelando el comercio minorista de automóviles en evolución. Los consumidores optan cada vez más por los vehículos eléctricos debido a la conciencia medioambiental, los incentivos gubernamentales y la mejora de la infraestructura de carga. Los minoristas se están adaptando mostrando vehículos eléctricos, capacitando al personal sobre las características de los vehículos eléctricos e integrando capacidades de servicio de vehículos eléctricos. Esta tendencia está obligando a los concesionarios a actualizar el inventario, alinearse con las nuevas estrategias minoristas de los OEM y ofrecer una participación del cliente centrada en la educación. A medida que los vehículos eléctricos ganan aceptación generalizada, los minoristas deben evolucionar para seguir siendo competitivos en el panorama cambiante. Según la AIE, las ventas de vehículos comerciales ligeros eléctricos (eLCV) aumentaron alrededor de un 40% en 2024, alcanzando los 6 millones de unidades, con una participación del 7%, frente al 5% en 2023.

Impacto de los aranceles

Los aranceles dan como resultado precios más altos de los vehículos, lo que reduce la asequibilidad para los minoristas

Los aranceles estadounidenses sobre vehículos y componentes automotrices importados tienen un efecto dominó significativo en el mercado minorista automotriz mundial. Estos aranceles aumentan el costo de los vehículos y repuestos fabricados en el extranjero, lo que genera mayores precios minoristas para los consumidores en los EE. UU., lo que afecta la demanda y los volúmenes de ventas. Los fabricantes de automóviles globales pueden cambiar la producción o redirigir las cadenas de suministro para evitar aranceles, lo que alteraría los flujos de inventario y las operaciones de los concesionarios. Para los minoristas, los precios más altos de los vehículos pueden reducir la asequibilidad, disminuir el tráfico en las salas de exhibición y reducir los márgenes de ganancias. Los países que dependen de las exportaciones, como Alemania, Japón y Corea del Sur, enfrentan una competitividad reducida en el mercado estadounidense. Además, las tensiones comerciales crean incertidumbre y desalientan la inversión en la expansión de los concesionarios transfronterizos. En última instancia, los aranceles distorsionan la dinámica del comercio mundial, haciendo que el mercado minorista sea más volátil y fragmentado regionalmente.

Análisis de segmentación

Por tipo de vehículo

La popularidad global en los mercados desarrollados y emergentes impulsa el crecimiento del segmento de los SUV

Por tipo de vehículo, el mercado se clasifica en Hatchback/Sedán, SUV, LCV y HCV.

El segmento de SUV lideró el mercado con una participación de mercado del 44,74% en 2026 y también se espera que crezca al CAGR más rápido durante el período previsto. Esto se debe a la creciente demanda de los consumidores de vehículos espaciosos y versátiles con mayor distancia al suelo y una fuerte presencia en la carretera. Su atractivo abarca tanto a compradores familiares, entusiastas del todoterreno y segmentos premium. Los avances en la eficiencia del combustible, las ofertas de SUV híbridos y eléctricos y la popularidad global en los mercados desarrollados y emergentes impulsan un rápido crecimiento. Los fabricantes están dando cada vez más prioridad a la producción de SUV, impulsando aún más la oferta y la innovación en este segmento de alta demanda.

En junio de 2025, Mahindra presentó su nueva plataforma multipropulsión “Nu”, que debutará el 15 de agosto de 2025 y admitirá vehículos de gasolina, diésel, híbridos y eléctricos, incluidos los próximos EV-SUV basados en esta arquitectura.

El segmento hatchback/sedán ocupó la segunda mayor participación del mercado en 2024 debido a su asequibilidad, comodidad y eficiencia de combustible. Preferidos por los viajeros urbanos y las familias pequeñas, estos vehículos ofrecen practicidad y rentabilidad. La fuerte demanda en mercados emergentes como India y el sudeste asiático, junto con el uso de flotas y taxis, sostiene sus ventas. La disponibilidad de modelos híbridos y eléctricos en este segmento aumenta aún más el atractivo en medio de crecientes regulaciones medioambientales.

Por propulsión

La amplia gama y los rápidos tiempos de repostaje impulsaron el crecimiento del segmento ICE

Por propulsión, el mercado se caracteriza por ICE, eléctrico e híbrido.

Se espera que el segmento ICE lidere el mercado, contribuyendo con el 69,11% a nivel mundial en 2026 debido a una infraestructura de combustible bien establecida y costos iniciales más bajos en comparación con las alternativas eléctricas. Su amplia autonomía y sus rápidos tiempos de repostaje los hacen preferibles para viajes de larga distancia y uso comercial. En los países en desarrollo, la limitada infraestructura de carga de vehículos eléctricos y los problemas de asequibilidad mantienen aún más el dominio de los vehículos ICE en la venta minorista de automóviles en los segmentos comerciales y de pasajeros. En junio de 2025, Audi canceló su fecha límite de eliminación del ICE y anunció que se lanzarán nuevos modelos híbridos enchufables y de gasolina hasta 2026, y que la producción del ICE continuará durante otros 7 a 10 años para mayor flexibilidad.

Se espera que el segmento eléctrico crezca a la CAGR más rápida durante el período previsto (2025-2032). Los vehículos eléctricos son los de más rápido crecimiento debido a los fuertes incentivos gubernamentales, las regulaciones sobre emisiones y la creciente conciencia ambiental. Los fabricantes de automóviles están ampliando la oferta de vehículos eléctricos en todos los segmentos de precios, haciéndolos más accesibles. Avances enbateríaLa tecnología y el aumento de las redes de carga de vehículos eléctricos a nivel mundial también mejoran la viabilidad, atrayendo tanto a compradores individuales como a flotas. Este cambio posiciona a los vehículos eléctricos como el área de crecimiento más dinámica en el mercado minorista de automóviles.

Por canal minorista

La preferencia por las inspecciones en persona y la interacción humana para compras de alto valor impulsa el crecimiento del segmento fuera de línea

Por canal minorista, el mercado se divide en offline y online.

El segmento fuera de línea representará el 91,95% de la cuota de mercado en 2026 debido a la importancia de los puntos de contacto físicos en la compra de vehículos. Los clientes esperan inspecciones en persona, pruebas de manejo e interacción humana para compras de alto valor. Los distribuidores ofrecen opciones de financiación personalizadas, productos y servicios posventa y flexibilidad de negociación, lo que refuerza la confianza. Además, las redes de distribuidores establecidas y la penetración limitada en áreas rurales y semiurbanas mantienen fuertes los canales fuera de línea en los mercados globales.

Se espera que el segmento en línea crezca al CAGR más alto durante el período de pronóstico. Este modelo de ventas está creciendo rápidamente debido a la preferencia de los consumidores por la conveniencia, la transparencia de precios y el compromiso digital. Las plataformas ofrecen servicios de extremo a extremo que incluyen selección de vehículos, financiación, seguros y entrega a domicilio. COVID-19 aceleró la adopción digital, lo que llevó a los fabricantes de equipos originales y a los concesionarios a invertir en el comercio electrónico. Las herramientas de inteligencia artificial, las salas de exposición virtuales y las estrategias que dan prioridad a los dispositivos móviles mejoran aún más el comercio minorista de automóviles en línea, atrayendo a compradores expertos en tecnología de todos los grupos de edad y regiones.

En marzo de 2025, CARS24 se expandió al mercado de automóviles nuevos con el lanzamiento de una plataforma de agregación de distribuidores y OEM llamada New Cars. Incluye tutoriales en video con tecnología de inteligencia artificial, precios en carretera, pruebas de manejo, financiamiento y comparaciones de automóviles aprovechando su base de usuarios existente, donde el 50% estaba evaluando vehículos nuevos.

Por servicios

El crecimiento de la población impulsó el crecimiento del segmento automotriz

Por servicios, el mercado se divide en venta de automóviles, venta de seguros, venta de finanzas, venta de repuestos y servicios de mantenimiento y otros.

El segmento de ventas de automóviles tuvo la mayor participación de mercado en 2024, dominando como la principal fuente de ingresos para distribuidores y fabricantes. La demanda está impulsada por el crecimiento demográfico, la urbanización y el aumento de los ingresos, especialmente en los mercados en desarrollo. El nuevo modelo lanzado, las opciones de financiación y los programas de intercambio continúan atrayendo compradores. El valor emocional y funcional de la propiedad de un automóvil sigue siendo alto a nivel mundial, lo que sostiene las ventas de automóviles como la oferta principal en las redes minoristas e impulsa el crecimiento del segmento.

Se espera que el segmento de mantenimiento y otros servicios crezca al CAGR más rápido durante el período de pronóstico. El crecimiento se debe a la mayor vida útil de los vehículos y a la creciente demanda de comodidad. Los propietarios buscan servicio profesional, diagnóstico y reparaciones rápidas después de la garantía. Además, las tecnologías de los automóviles conectados permitenmantenimiento predictivo, mejorando la frecuencia del servicio. Los planes de mantenimiento basados en suscripción, el servicio móvil y los sistemas de citas digitales están aumentando los ingresos, lo que convierte a los servicios posventa en un motor de crecimiento vital para los minoristas de la industria automotriz.

En febrero de 2025, Stellantis inició un programa piloto de servicio móvil en ciudades seleccionadas del sudeste de EE. UU. El programa apunta a escalar a todo el país para 2025, ofreciendo cambios de aceite, rotaciones de neumáticos, actualizaciones de software y servicios de retiro del mercado en los hogares o lugares de trabajo de los clientes, a través de camionetas de servicio asociadas a los concesionarios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El aumento de la asequibilidad a través de préstamos, EMI y permutas impulsa el crecimiento del segmento de compradores individuales

Por usuario final, el mercado se divide en compradores individuales y operadores de flotas.

Se espera que el segmento de compradores individuales represente el 81,39% del mercado en 2026, con la mayor participación. Este dominio surge de la aspiración continua de movilidad personal y propiedad de automóviles. Para muchos consumidores, los vehículos simbolizan independencia, estilo de vida y estatus. Aumentar la asequibilidad a través de préstamos, EMI y permutas acelera aún más las compras. Los incentivos gubernamentales, especialmente para los vehículos eléctricos personales, y la creciente demanda en áreas urbanas y suburbanas, garantizan que los compradores individuales sigan siendo la principal base de clientes en el mercado automotriz.

Se espera que el segmento de operadores de flotas registre la CAGR más rápida durante el período de pronóstico. El crecimiento está impulsado por la creciente demanda de los sectores del comercio electrónico, la logística y el transporte compartido. Las empresas dan prioridad al arrendamiento de vehículos, la optimización de la flota y la rentabilidad operativa. Un mayor enfoque en la entrega de última milla y en soluciones de transporte sostenible, especialmente con flotas de vehículos eléctricos, impulsa el crecimiento. Plataformas de gestión de flotas, mantenimiento basado en datos yvehículo comercialLos modelos de suscripción respaldan aún más la expansión del segmento en la industria.

En mayo de 2025, Tata Motors se asoció con MTI de Egipto para presentar una amplia gama de vehículos comerciales, incluidas camionetas Tata Xenon, camionetas Ultra T.7/T.9, modelos de servicio pesado Prima y autobuses LP 613. La oferta incluye garantías extendidas y soporte posventa a través de siete ubicaciones de servicio de MTI.

Por condición del vehículo

La creciente demanda de modelos eléctricos e híbridos por parte de los compradores de flotas aumenta el crecimiento de nuevos segmentos

Por estado de los vehículos, el mercado se divide en nuevos y usados.

El nuevo segmento domina debido al fuerte interés de los consumidores en los últimos modelos que ofrecen avances tecnológicos, seguridad y eficiencia de combustible. Los fabricantes de automóviles actualizan con frecuencia sus líneas de productos para cumplir con las regulaciones cambiantes y las preferencias de los clientes, fomentando el reemplazo regular de vehículos. Además, las compras de automóviles nuevos están respaldadas por atractivos financiamientos, garantías e incentivos promocionales del fabricante. Los compradores de flotas, los arrendamientos corporativos y la creciente demanda de modelos eléctricos e híbridos sostienen aún más las ventas de vehículos nuevos como segmento dominante.

Los vehículos usados son el segmento de más rápido crecimiento debido a la mayor asequibilidad y la mejora de la calidad de los autos usados. La incertidumbre económica y los altos precios de los vehículos nuevos impulsan a los consumidores hacia alternativas rentables. Los programas de vehículos usados certificados (CPO) con garantías y reacondicionamiento aumentan la confianza del comprador. Las plataformas digitales y los mercados en línea mejoran el acceso, la transparencia de precios y la conveniencia, acelerando el cambio haciaauto usadocompras, especialmente en mercados emergentes y entre compradores por primera vez, lo que impulsa el crecimiento del segmento.

En junio de 2025, CarGurus presentó una tecnología de compra de automóviles impulsada por inteligencia artificial para mejorar la experiencia del cliente. Los compradores ahora pueden utilizar mensajes de conversación como "tres niños menores de 3 años de alta seguridad", refinar por presupuesto o características y volver a visitar URL de búsqueda únicas.

Perspectivas regionales del mercado minorista de automóviles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

América del Norte registró un tamaño de mercado de 188,28 mil millones de dólares en 2025, capturando el 26,35% de la participación del mercado global, y se espera que alcance los 199,21 mil millones de dólares en 2026. América del Norte mantuvo una participación moderada del mercado en 2024, impulsada por altas tasas de propiedad de vehículos y una sólida infraestructura financiera que permitía un fácil acceso a préstamos y arrendamientos de automóviles. Además, una red de concesionarios bien desarrollada y una fuerte demanda de camionetas y SUV contribuyen significativamente al desempeño de la región. El creciente cambio hacia las plataformas minoristas digitales y el creciente interés en los vehículos eléctricos, especialmente en EE. UU. y Canadá, sostienen aún más la fortaleza del mercado en esta región madura. Se prevé que el mercado estadounidense alcance los 141.900 millones de dólares en 2026.

El mercado minorista de automóviles en los EE. UU. está impulsado por una red de concesionarios bien establecida y una sólida cultura de propiedad de vehículos personales, especialmente camionetas y SUV. Las sólidas opciones de financiación al consumo y los elevados ingresos disponibles respaldan una demanda constante de vehículos. Estados Unidos lidera la innovación digital, con una creciente adopción de ventas de automóviles en línea, modelos de suscripción y vehículos eléctricos, lo que lo convierte en un contribuyente fundamental al tamaño general del mercado de América del Norte.

En febrero de 2023, AutoNation USA abrió su primera tienda en Charleston, Carolina del Sur, su undécima ubicación a nivel nacional en 2250 Savannah Highway. El concesionario de 31,500 pies cuadrados creó casi 30 nuevos empleos y ofrece vehículos usados con precios sin regateos, herramientas digitales y el programa "Compraremos su automóvil".

Europa

En 2025, Europa representó 167.250 millones de dólares, lo que representa el 23,41% del mercado mundial, y se espera que alcance los 176.900 millones de dólares en 2026. Las estrictas regulaciones sobre emisiones están acelerando las ventas de vehículos eléctricos, respaldadas por incentivos gubernamentales y la ampliación de la infraestructura de carga. Además, la región alberga una alta concentración de fabricantes de vehículos premium. El auge de los modelos de agencias minoristas digitales y los servicios de suscripción también contribuye a la evolución y expansión del mercado en toda la región. Se prevé que el mercado del Reino Unido alcance los 17.340 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 36.050 millones de dólares en 2026.

En diciembre de 2023, Penske Automotive Group acordó adquirir Rybrook Group Limited, 15 concesionarios premium del Reino Unido (BMW, MINI, Volvo, Land Rover, Porsche; más BMW Motorrad), lo que representa aproximadamente mil millones de dólares en ingresos anuales.

Asia Pacífico

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 297,24 mil millones de dólares en 2025, lo que representa el 41,61% del panorama del mercado global, y se espera que alcance los 321,18 mil millones de dólares en 2026. Asia Pacífico mantuvo la participación dominante en el mercado minorista de automóviles en 2024 y está lista para registrar la CAGR más rápida durante el período previsto (2025-2032). La región domina debido a una gran población, el aumento de los ingresos de la clase media y la rápida urbanización, lo que impulsa la propiedad de vehículos por primera vez en países como China e India. Además, la ampliación de la infraestructura vial, las políticas gubernamentales favorables y la creciente adopción digital impulsan las ventas de automóviles nuevos. La región también es líder en adopción y fabricación de vehículos eléctricos, respaldada por fabricantes de equipos originales locales e inversiones extranjeras, lo que la convierte en el mercado minorista de automóviles más dinámico y de más rápido crecimiento a nivel mundial. Se prevé que el mercado de Japón alcance los 20,71 mil millones de dólares para 2026, el mercado de China alcance los 153,47 mil millones de dólares para 2026 y el mercado de la India alcance los 19,96 mil millones de dólares para 2026.

En diciembre de 2024, Penske Automotive Group completó la adquisición de Porsche Center Melbourne en Australia, su concesionario Porsche número 25 a nivel mundial, agregando aproximadamente 130 millones de dólares en ingresos anualizados e impulsando sus operaciones en Melbourne a 260 millones de dólares en ingresos en tres ubicaciones.

Resto del mundo

El mercado en el resto del mundo alcanzó los 61.660 millones de dólares en 2025, lo que representa el 8,63 % de los ingresos totales del mercado, y se prevé que alcance los 65.870 millones de dólares en 2026. En el resto del mundo, incluidos América Latina, Oriente Medio y África, el crecimiento de la industria minorista de automóviles está impulsado por la mejora de las condiciones económicas y el aumento de las tasas de motorización. La creciente urbanización y el desarrollo de infraestructura crean demanda de vehículos tanto personales como comerciales. Además, la expansión de las redes de concesionarios y las plataformas digitales, junto con la disponibilidad de opciones de financiación, respalda la penetración del comercio minorista de automóviles en mercados emergentes y subdesarrollados.

Panorama competitivo

Actores clave del mercado

Los actores clave se centran en asociarse con Fintech e Insurtech para obtener una ventaja competitiva

El mercado minorista de automóviles global es altamente competitivo y se caracteriza por una combinación de concesionarios franquiciados, minoristas independientes, plataformas digitales y tiendas propiedad de OEM. Los concesionarios tradicionales dominan el comercio minorista físico y ofrecen vehículos, financiación y servicios posventa. Grandes actores como AutoNation, Penske Automotive Group y Lithia Motors lideran el mercado. Fabricantes de automóviles como Tesla y BYD están adoptando modelos directos al consumidor, evitando por completo a los concesionarios. La intensa competencia de precios, especialmente en los segmentos de vehículos eléctricos, está obligando a los minoristas a diferenciarse mediante servicios de valor agregado y experiencias personalizadas, y obtener una ventaja competitiva. Además, la integración tecnológica, los modelos de propiedad flexibles y las asociaciones con empresas fintech e insurtech se están volviendo cruciales para la supervivencia. El panorama minorista del sector del automóvil está evolucionando rápidamente y exige innovación y agilidad de todos los actores para conservar la cuota de mercado.

Lista de empresas minoristas de automóviles clave perfiladas:

- AutoNación (EE.UU.)

- Penske Automotive Group (EE.UU.)

- Lithia Motors (Estados Unidos)

- Grupo 1 Automotriz (EE.UU.)

- Sonic Automotriz(A NOSOTROS.)

- Asbury Automotive Group (EE.UU.)

- CarMax Inc. (EE.UU.)

- Carvana Co (EE.UU.)

- Lookers Plc (Reino Unido)

- Vertu Motors Plc (Reino Unido)

- Pendragon Plc (Reino Unido)

- Inchcape Plc (Reino Unido)

- Grupo Emil Frey (Suiza)

- Daimler AG Retail (Alemania)

- Toyota Tsusho Corporation (Japón)

- Comercio minorista del grupo Volkswagen (Alemania)

- Grandes servicios automotrices de China (China)

- Servicios de automóviles de China Yongda (China)

- Cargiant Ltd. (Reino Unido)

- Bilia AB (Suecia)

Desarrollos clave de la industria

- En julio de 2025,Penske Automotive Group completó la adquisición de un concesionario Ferrari en Módena, Italia, su novenothubicación a nivel global. Esta medida amplió su huella de lujo italiana a 29 ubicaciones y se espera que genere alrededor de 40 millones de dólares en ingresos anuales.

- En junio de 2025,Lithia & Driveway adquirió dos concesionarios Mercedes-Benz en Collierville. Tennessee y Jackson, Mississippi, son los primeros en el sudeste y suman aproximadamente 220 millones de dólares en ingresos anualizados.

- En abril de 2025,AutoNation completó la adquisición de Groove Ford y Groove Mazda en Englewood, Colorado. El concesionario pasó a llamarse AutoNation Ford Arapahoe y AutoNation Mazda Arapahoe.

- En enero de 2025,AutoNation fue nombrado el minorista de automóviles más admirado de Estados Unidos por quinto año consecutivo y entró en la lista de las empresas más admiradas del mundo de Fortune por octavo año consecutivo.

- En octubre de 2023,AutoNation lanzó AutoNationParts.com, una plataforma de comercio electrónico que ofrece repuestos y accesorios originales para automóviles OEM y posventa de más de 25 marcas, con envío rápido a todo el país y una garantía de ajuste basada en el VIN.

Análisis y oportunidades de inversión

El mercado minorista mundial de automóviles ofrece atractivas oportunidades de inversión impulsadas por la creciente demanda de vehículos.transformación digitaly el cambio hacia vehículos eléctricos y conectados. Los inversores pueden aprovechar tendencias como la venta minorista de vehículos en línea, los concesionarios específicos de vehículos eléctricos y las redes de servicios posventa. Los segmentos de alto margen, como financiación, seguros y mantenimiento, ofrecen potencial de ingresos recurrentes. Además, los mercados emergentes con una creciente motorización presentan vías de crecimiento. Las inversiones estratégicas en infraestructura digital, plataformas impulsadas por IA y servicios de movilidad pueden generar fuertes retornos. A medida que la industria evoluciona, las empresas que adoptan la innovación y la sostenibilidad están mejor posicionadas para obtener rentabilidad a largo plazo y el interés de los inversores en el sector minorista de automóviles.

Cobertura del informe

El informe del mercado mundial de venta minorista de automóviles analiza el mercado en profundidad. Destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo, tipo de vehículo, propulsión, canal minorista, servicios y usuario final. Además de esto, los informes de investigación de mercado brindan información sobre las tendencias del mercado y destacan desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,71% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por propulsión

Por canal minorista

Por servicios

Por usuario final

Por condición del vehículo

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 714,43 mil millones de dólares en 2025 y se prevé que alcance los 1381,99 mil millones de dólares en 2034.

El mercado exhibirá una tasa compuesta anual del 7,71% durante el período previsto (2026-2034).

Por tipo de vehículo, el segmento de los SUV tiene la mayor cuota de mercado.

La transformación digital en el sector minorista de automóviles es un factor clave que impulsa el crecimiento del mercado.

Los altos requisitos de capital y los costos operativos son factores clave que restringen el mercado.

AutoNation, Penske Automotive Group y Lithia Motors son los principales actores del mercado.

En 2026, la región de Asia Pacífico lideró el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados