Tamaño del mercado de lubricantes de aviación, participación y análisis de la industria, por química (mineral (Grupo I/II/III), ésteres sintéticos, naftalenos alquilados, fluidos de silicona, PFPE (perfluoropoliéter), ésteres de base biológica y agua-glicol), por tecnología (sistemas antioxidantes, sistemas antidesgaste, sistemas EP (presión extrema), sistemas dispersantes sin cenizas, sistemas de inhibición de corrosión/sustancia, metal desactivadores y otros), por aplicación (sistema de propulsión, lubricación de APU, cajas de cambios impulsadas por propulsión, puntos de lubricación de fusel

Tamaño del mercado de lubricantes de aviación y perspectivas regionales

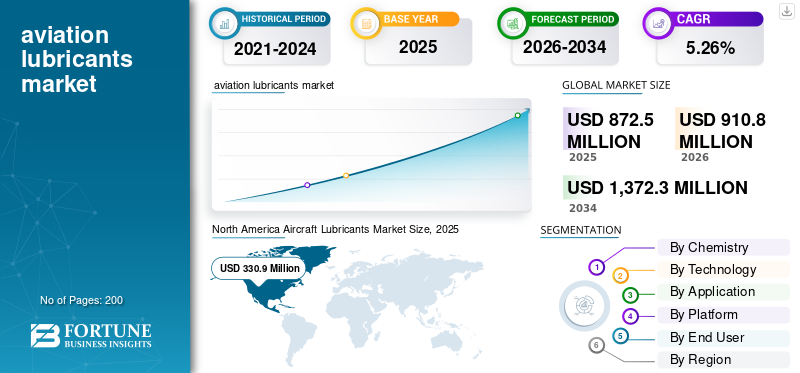

El tamaño del mercado mundial de lubricantes de aviación se valoró en 872,5 millones de dólares en 2025 y se prevé que crezca de 910,8 millones de dólares en 2026 a 1.372,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,26% durante el período previsto.América del Norte dominó el mercado global con una cuota de mercado del 37,92% en 2025.

Los lubricantes de aviación incluyen fluidos, aceites, grasas o aditivos especializados destinados a reducir la fricción, enfriar o proteger los componentes de una aeronave contra el desgaste, la corrosión o el óxido. Estos lubricantes son necesarios en todo tipo de aviación, incluido el segmento de aviación comercial, militar oaviación generalaeronave. Se utilizan principalmente en motores, sistemas hidráulicos, trenes de aterrizaje o estructuras de aviones, así como en otros componentes móviles como cojinetes, engranajes o anillos de pistón.

Se espera que el mercado crezca, impulsado por el creciente movimiento de transporte aéreo de más de 5 millones por año, según IATA (Asociación Internacional de Transporte Aéreo), y una flota de transporte aéreo en constante crecimiento. Los factores que mejoran el crecimiento incluyen el aumento del movimiento mundial del tráfico aéreo de pasajeros, el aumento de los ingresos disponibles, el desarrollo y la construcción de aeropuertos, especialmente en las regiones de Asia Pacífico, América Latina y Medio Oriente y África, y el gasto gubernamental en desarrollo del transporte aéreo militar.

Los actores del mercado como ExxonMobil, Shell, Chevron, TotalEnergies y BP lideran con importantes cuotas de mercado en términos de amplia investigación y desarrollo, redes de distribución y sus ofertas que incluyen aceites de motor, fluidos hidráulicos y grasas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de lubricantes de aviación

- Tamaño del mercado en 2025: 872,5 millones de dólares

- Tamaño del mercado 2026: USD 910,8 millones

- Tamaño del mercado previsto para 2034: 1.372,3 millones de dólares

- CAGR: 5,26% de 2026 a 2034

- América del Norte dominó el mercado de lubricantes de aviación con una participación del 37,92% en 2025.

- El segmento de ésteres sintéticos representó la mayor cuota de mercado del 58,34% en 2025.

- El segmento de alas fijas comerciales tenía una cuota de mercado del 54,58% en 2025.

América del norte

América del Norte tenía una participación del 37,92% en 2025, valorada en 330,9 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 177,2 millones de dólares en 2025.

Europa

Mercado europeo valorado en 224,0 millones de dólares en 2025.

A NOSOTROS.

El mercado en Estados Unidos estaba valorado en 305,9 millones de dólares en 2025.

Japón

El mercado en Japón estaba valorado en 21,6 millones de dólares en 2025.

Leer más

Tendencias del mercado de lubricantes de aviación

La evolución de los sintéticos y los aditivos en los aceites ofrece un mejor rendimiento

Las polialfaolefinas sintéticas proporcionan una excelente estabilidad oxidativa para una vida más larga. Los fluidos a base de éster tienen mejor fluidez a baja temperatura para aplicaciones polares. Los nanoaditivos mejoran la resistencia al desgaste en la lubricación límite. Los sensores inteligentes se integran para un monitoreo continuo. La formulación basada en IA ofrece una predicción precisa de fallas.

Las pruebas Phased Array aceleran el proceso de calificación. Los biosintéticos combinan rendimiento y renovabilidad. Las bases de baja volatilidad previenen problemas de bloqueo de vapor. Estas tecnologías elevan el nivel de confiabilidad, impulsando la demanda de lubricantes de aviación de alta calidad.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de modernización y expansión de la flota para impulsar el crecimiento del mercado

El creciente volumen de transporte aéreo en todo el mundo, junto con los programas de modernización de aeronaves, actúan como importantes impulsores del crecimiento del mercado de lubricantes para aviación. Los crecientes requisitos del transporte aéreo en la industria de la aviación, impulsados por la recuperación económica, generan demandas de capacidades de lubricación superiores para el alto rendimiento del motor y del sistema. Las compras de defensa en todo el mundo también impulsan esta industria, ya que los aviones de combate avanzados, junto con los aviones de transporte, requieren lubricantes superiores para resistir en condiciones operativas difíciles.

- En marzo de 2025, la FAA introdujo nuevas especificaciones para el aceite de motor sintético utilizado en aviones de fuselaje ancho.

Restricciones del mercado

La volatilidad de la oferta y las presiones de costos pueden obstaculizar el crecimiento del mercado

La volatilidad de la oferta afecta directamente el costo de producción de productos derivados del petróleo.lubricantes. Las cuestiones geopolíticas provocan escasez de suministros de materias primas. La certificación OEM es estricta, lo que provoca retrasos en los lanzamientos. Las normativas medioambientales sobre química de aditivos aumentan el coste de cumplimiento para los fabricantes. Otro desafío proviene de la nueva competencia emergente. Existe complejidad en la gestión de inventarios debido a los estándares de mantenimiento en una flota mixta.

Oportunidad de mercado

Aplicaciones avanzadas en aviones de próxima generación para ofrecer nuevas oportunidades de mercado

Los lubricantes especiales de origen biológico y de recursos renovables muestran una mayor aceptación con compromisos netos cero. Los derivados a base de aceites vegetales aportan ecocompatibilidad sin afectar su eficacia. Las empresas conjuntas de fabricantes de automóviles apuntan a sustitutos directos de los productos a base de aceites minerales. Las iniciativas de compensación de carbono fomentan la adopción de ecolubricantes dentro del uso de flotas. Los países emergentes de Asia Pacífico representan cuotas de mercado inexploradas para los productos ecológicos. Los incentivos fiscales a la investigación catalizan los canales de innovación. Es probable que estas aplicaciones avanzadas creen nuevas oportunidades en los próximos años.

Desafíos del mercado

Los riesgos de contaminación y rendimiento pueden obstaculizar el crecimiento del mercado

La contaminación por aerosoles por combustibles reduce la eficacia del lubricante. La intrusión de partículas durante la MRO la degrada. Si bien la actividad bacteriana en los tanques de almacenamiento es riesgosa, las condiciones ambientales severas tensionan los límites de la formulación. La integración de especificaciones entre diferentes fabricantes de automóviles es un desafío para los proveedores.

La necesidad de garantizar la calidad crece con el volumen. La confianza del público se ve socavada por los productos falsificados. Estos desafíos requieren mucha atención.

Análisis de segmentación

Por química

Inercia química incomparable para impulsar el Crecimiento segmentario de PFPE (perfluoropoliéter)

Según la química, el mercado se divide en Minerales (Grupo I/II/III), ésteres sintéticos, naftalenos alquilados,siliconafluidos, PFPE (perfluoropoliéter), ésteres de base biológica y agua-glicol.

Se estima que el PFPE (perfluoropoliéter) es el segmento de más rápido crecimiento con la CAGR más alta del 8,87% durante el período previsto. El crecimiento es impulsado por una inercia química incomparable en el acceso de vehículos espaciales e hipersónicos debido a la inestabilidad oxidativa en los fluidos convencionales. La resistencia a la radiación se utiliza eficazmente en actuadores de satélites y sistemas de reentrada, lo que garantiza lucrativos pedidos del departamento de defensa.

El segmento de ésteres sintéticos representa la mayor cuota de mercado del 58,34% y se espera que crezca a una tasa compuesta anual del 4,77% durante el período de análisis.

Por tecnología

Imperativos en entornos hostiles para proteger los componentes que alimentan el crecimiento segmentario de los sistemas de inhibición de corrosión/sustancias químicas

El mercado, por tecnología, se divide en sistemas antioxidantes, sistemas antidesgaste, sistemas EP (Extrema Presión), sistemas dispersantes sin cenizas, sistemas de inhibición de corrosión/sustancia, desactivadores de metales y otros.

Se proyecta que el segmento de sistemas de inhibición de corrosión/sustancia será el de más rápido crecimiento con una CAGR más alta del 6,94% durante el período previsto de 2026-2034. Los inhibidores de corrosión volátiles (VCI) y los inhibidores de contacto que actúan como inhibidores de la fase de vapor protegen las estructuras de los aviones durante el almacenamiento y el transporte húmedo, de primordial importancia en las temporadas de monzones de Asia Pacífico. Los azoles nanoencapsulados garantizan una liberación constante y penetran microfisuras en aleaciones de aluminio con ciclos de protección de 6 meses. Hay demandas máximas con la corrosión microbiana introducida en BLENdSAF.

El segmento de sistemas antidesgaste dominó el mercado global en 2025 con la mayor participación del 23,05%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Necesidad creciente de actuadores electrohidrostáticos para impulsar el crecimiento del segmento de sistemas hidráulicos

El mercado, por aplicación, se divide en sistema de propulsión, lubricación de APU, cajas de cambios impulsadas por propulsión, puntos de lubricación de fuselajes, trenes de aterrizaje, sistemas hidráulicos y otros.

Se estima que el segmento de sistemas hidráulicos es el segmento de más rápido crecimiento con la CAGR más alta del 6,40% durante el período de pronóstico. El crecimiento es impulsado por la proliferación de Fly-By-Wire en aviones de próxima generación que exige fluidos hidráulicos menos comprimibles con alta precisión de actuación en los controles de vuelo primarios. Los actuadores electrohidrostáticos reducen el peso de las tuberías en un 30 %, lo que agrava la magnitud del fluido hidráulico en redes ramificadas. Los aviones de movilidad aérea urbana, como los eVTOL, utilizan sistemas hidráulicos redundantes que abren oportunidades de mercado. El precio más alto se debe a la dificultad de probar el rendimiento sin fugas.

El segmento de sistemas de propulsión domina el mercado con una cuota del 38,80%.

Por plataforma

El creciente anclaje del volumen económico y la escala de la flota son imprescindibles para atender el crecimiento del mercado

Según la plataforma, el mercado se subdivide en aviones comerciales, aviación de negocios, aviación general, helicópteros, aviones militares, UAV/UAS yMovilidad Aérea Avanzada (AAM).

Se prevé que el segmento UAV/UAS sea el de más rápido crecimiento con la CAGR más alta del 7,58% durante el período previsto. El crecimiento está impulsado por el uso de enjambres de drones militares con una fuerza de más de 15.000 y la necesidad de grasas de baja volatilidad. Las redes de logística como Amazon Prime Air requieren sistemas hidráulicos que puedan resistir los contaminantes para permitir un funcionamiento continuo autónomo y lograr proyecciones de un millón de horas de vuelo.

El segmento de alas fijas comerciales lidera el mercado global con una participación del 54,58% y se estima que aumentará a una tasa compuesta anual del 5,50% durante el período 2026-2034.

Por usuario final

Liderazgo a escala operativa y ancla de volumen de posventa para impulsar el crecimiento segmentario

Según el usuario final, el mercado se subdivide en aerolíneas, usuarios militares, proveedores de MRO y fabricantes de equipos originales.

El segmento de aerolíneas tuvo la mayor cuota de mercado de lubricantes de aviación del 68,42% en 2025. Además, se prevé que el segmento emerja como el de más rápido crecimiento con una tasa compuesta anual del 7,83% durante el período previsto de 2026-2034. El crecimiento está impulsado por la extensa flota aérea mundial. Según el Informe Anual de Emirates Group, el 90% de los vuelos de pasajeros y carga en todo el mundo crean un ciclo de reabastecimiento constante para más de 30.000 viajes aéreos activos. Los programas frecuentes que tienen promedios de 10 ciclos/día para un avión de corta distancia crean una gran demanda de fluidos para suhidráulicay sistemas de propulsión que tienen incorporados fluidos específicos de las aerolíneas a través de contratos de suministro.

Se estima que el segmento de proveedores de MRO será el segundo segmento de más rápido crecimiento con una tasa compuesta anual del 6,31% durante el período previsto y una cuota de mercado del 11,26% en 2025.

Perspectivas regionales del mercado de lubricantes para aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Aircraft Lubricants Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 330,9 millones de dólares, y se estima que también mantendrá la participación líder en 2026, con un valor de 343,7 millones de dólares. El dominio se debe a la presencia de importantes instalaciones de producción OEM para aviones como Boeing y Pratt & Whitney, donde sus propios requisitos de fluidos se incorporan en el 40% del mercado global.

Mercado de lubricantes para aviación de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de USD 305,9 millones en 2025. Se estima que se expandirá a una tasa compuesta anual del 4,85% durante el período previsto.

Europa

Se proyecta que el mercado europeo crecerá a la tasa compuesta anual más alta del 6,43% durante el período previsto de 2026-2034. En 2025, el valor del mercado europeo se situó en 224,0 millones de dólares. Los ejércitos europeos enfrentan necesidades urgentes para mejorar las envejecidas flotas de la era de la Guerra Fría en medio de mayores amenazas fronterizas rusas, lo que impulsa la rápida adopción de sistemas híbridos eléctricos para mejorar el sigilo y reducir los convoyes de combustible en todas las plataformas regionales.

Mercado de lubricantes para aviación del Reino Unido

El mercado del Reino Unido alcanzó un valor de alrededor de 36,4 millones de dólares en 2025 y se estima que representará una tasa de crecimiento del 4,66% durante el período previsto de 2026-2034.

Mercado alemán de lubricantes para aviación

El mercado alemán alcanzó una valoración de alrededor de 34,0 millones de dólares estadounidenses en 2025 y se estima que representará una tasa de crecimiento del 6,21% durante el período previsto de 2026-2034.

Mercado de lubricantes para aviación del resto de Europa

En 2025, el mercado del resto de Europa alcanzó alrededor de 41,1 millones de dólares y se estima que mostrará una tasa de crecimiento del 3,70% durante el período previsto de 2026-2034.

Asia Pacífico

Asia Pacífico alcanzó un valor de 177,2 millones de dólares en 2025 y aseguró la posición de la tercera región más grande del mercado. El pivote del Indo-Pacífico y la logística del archipiélago impulsan la electrificación multidominio. Las doctrinas regionales enfatizan las tácticas de enjambre, y los UGV eléctricos incluyen adquisiciones para letalidad distribuida.

Mercado de lubricantes de aviación de China

En 2025, el mercado chino alcanzó alrededor de 50,8 millones de dólares y se estima que representará una tasa de crecimiento del 6,33% durante el período previsto de 2026-2034.

Mercado de lubricantes de aviación de la India

El mercado de la India alcanzó un valor de alrededor de 32,3 millones de dólares en 2025 y se estima que mostrará una tasa de crecimiento del 8,13% durante el período previsto de 2026-2034.

Mercado japonés de lubricantes para aviación

El mercado japonés alcanzó los 21,6 millones de dólares en 2025 y se estima que representará una tasa de crecimiento del 4,28% durante el período previsto de 2026-2034.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 18,85 millones de dólares en 2025. El mercado de Oriente Medio y África alcanzó una valoración de 121,6 millones de dólares en 2025.

Mercado brasileño de lubricantes para aviación

El mercado brasileño alcanzó un valor de alrededor de 8,72 millones de dólares EE.UU. en 2025 y se estima que mostrará una tasa de crecimiento del 1,85% durante el período previsto de 2026-2034.

Mercado de lubricantes de aviación de Israel

El mercado de Israel alcanzó un valor de alrededor de 15,2 millones de dólares en 2025 y se estima que representa una tasa de crecimiento del 3,22% durante el período previsto de 2026-2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Aumento de la innovación impulsado por los OEM y catalizadores de crecimiento en los cambios de propulsión para impulsar el crecimiento del mercado

El mercado mundial de lubricantes para aviación tiene un entorno competitivo extremadamente concentrado, en el que la diferenciación en calidad se produce únicamente a través de aprobaciones y certificaciones rigurosas para plataformas de aeronaves de futura generación. Los líderes del mercado compiten basándose en parámetros de alta estabilidad, largos intervalos de cambio de aceite y baja volatilidad, que son críticos para los motores turbofan de alto bypass y las estructuras de aeronaves compuestas, respectivamente.

Los avances de los OEM enfatizan las oportunidades de crecimiento dentro del mercado, como el desarrollo acelerado de motores, que requieren soluciones de fluidos personalizadas. Las asociaciones se centran principalmente en los biosintéticos.estercandidato para su uso en motores turbofan con engranajes para desbloquear oportunidades de crecimiento.

Lista de empresas clave de lubricantes para aviones perfiladas

- Shell plc(Reino Unido)

- Corporación Exxon Mobil(A NOSOTROS.)

- BP plc (Reino Unido)

- TotalEnergies SE (Francia)

- NYCO S.A.(Francia)

- Compañía química Eastman(A NOSOTROS.)

- Corporación LANXESS (Alemania)

- Radco Industries, Inc. (EE. UU.)

- The Chemours Company FC, LLC (EE. UU.)

- DuPont de Nemours, Inc. (EE.UU.)

- Lubricantes aeroespaciales, Inc. (EE. UU.)

- Eni SpA (Italia)

- Corporación China de Petróleo y Química (China)

- AVI-OIL India [P] Ltd (India)

- Henkel AG & Co. KGaA (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:ExxonMobil Marine recibió un acuerdo de IDIQ Navy por valor de 954 millones de dólares para proporcionar suministros para programas globales de lubricantes, aceites diésel, aceites para turbinas, fluidos hidráulicos y grasas, junto con servicios de ingeniería.

- Octubre de 2025:Shell Aviation mejoró sus asociaciones con fabricantes de equipos originales para mezclas de combustible y lubricantes. Estos incluyen colaboraciones con GE, KLM y Airbus para aditivos termoestables y con Boeing paragrasas.

- Septiembre de 2025:Avioparts firmó un acuerdo de suministro global de varios años con Avia Solutions Group para lubricantes de aviación de ExxonMobil en Europa, Medio Oriente, Asia y América.

- Septiembre de 2025:El Departamento de Guerra de Estados Unidos adjudicó un contrato por valor de 9.863.657 millones de dólares a Thomas Instrument Inc. Este contrato implica apoyo relacionado con la aviación en el marco de la Agencia de Logística de Defensa Aviation en la Base de la Fuerza Aérea Tinker, con sede en Oklahoma.

- Agosto de 2025:2Excel ganó un contrato OSRL de 20 años para la dispersión de derrames de petróleo en todo el mundo utilizando sus aviones Boeing 737 equipados con el sistema TERSUS II, a partir de 2028.

COBERTURA DEL INFORME

El análisis del mercado global de lubricantes para aviones incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias globales que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo en profundidad con información sobre la cuota de mercado y los perfiles de los actores clave que operan en la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2024 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,26% entre 2026 y 2034 |

|

Unidad |

Millones de dólares |

|

Segmentación |

Por química · Minerales (Grupo I/II/III) · Ésteres sintéticos · Naftalenos alquilados · Fluidos de Silicona · PFPE (Perfluoropoliéter) · Ésteres de base biológica · Agua-Glicol Por tecnología · Sistemas Antioxidantes · Sistemas Antidesgaste · Sistemas EP (Extrema Presión) · Sistemas Dispersantes Sin Cenizas · Sistemas de inhibición de corrosión/sustancia · Desactivadores de metales · Otros Por aplicación · Sistema de propulsión · Lubricación APU · Cajas de cambios impulsadas por propulsión · Puntos de lubricación de fuselaje · Tren de aterrizaje · Sistema Hidráulico · Otros Por plataforma · Avión comercial de ala fija · Aviación de Negocios · Aviación General · Helicóptero · Avión militar de ala fija · UAV/UAS · Movilidad Aérea Avanzada (AAM) Por usuario final · Aerolíneas · Usuarios militares · Proveedores de MRO · OEM Por región América del Norte (por química, por tecnología, por aplicación, por plataforma, por usuario final, por país) · EE.UU. (por usuario final) · Canadá (por usuario final) Europa (por química, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Reino Unido (por usuario final) · Alemania (por usuario final) · Francia (por usuario final) · Países nórdicos (por usuario final) · Europa del Este (por usuario final) · Resto de Europa (Por usuario final) Asia Pacífico (por química, por tecnología, por aplicación, por plataforma, por usuario final, por país) · China (por usuario final) · India (por usuario final) · Japón (por usuario final) · Corea del Sur (por usuario final) · Sudeste Asiático (por usuario final) · Resto de Asia Pacífico (por usuario final) Medio Oriente y África (por química, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Países del Golfo (por usuario final) · Israel (por usuario final) · Turquía (por usuario final) · Norte de África (por usuario final) · Sudáfrica (por usuario final) · Resto de Medio Oriente y África (por usuario final) América Latina (por química, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Brasil (Por usuario final) · México (Por usuario final) · Argentina (Por usuario final) · Resto de Latinoamérica (Por Usuario Final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 872,5 millones de dólares en 2025 y se prevé que alcance los 1.372,3 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 224,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,26% durante el período previsto de 2026-2034.

Según la química, el segmento PFPE (perfluoropoliéter) está preparado para representar la CAGR más alta durante el período de pronóstico.

La creciente demanda de modernización y expansión de la flota es un factor clave que impulsa la expansión del mercado.

ExxonMobil, Shell, Chevron, TotalEnergies y BP son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados