Tamaño del mercado de misiles balísticos, participación y análisis de la industria, por tipo de misil (de ataque terrestre (LABM), antibuque (AShBM) y lanzado desde el aire (ALBM)), por componente (sistemas de guía, sistemas de propulsión, ojivas, fuselajes de misiles, sensores y buscadores y sistemas de comunicación), por velocidad del misil (subsónico, supersónico e hipersónico (por encima de Mach 5)), por plataforma de lanzamiento, por alcance de misil, corto Alcance, alcance medio, alcance intermedio (3500 - 5500 km) y alcance intercontinental (más de 5500 km)), por sistema de propulsión (

INFORMACIÓN CLAVE DEL MERCADO

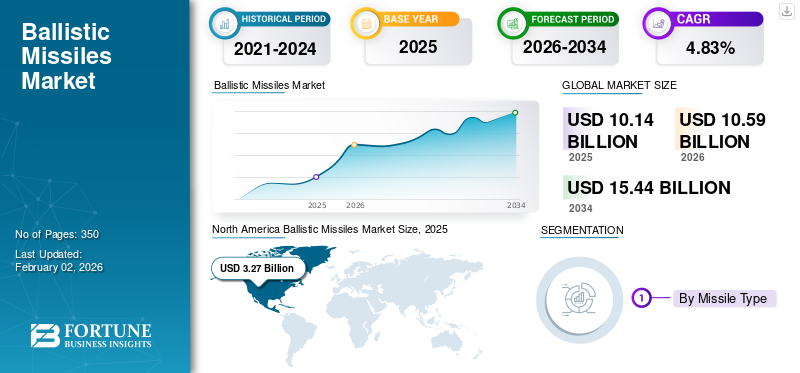

El tamaño del mercado mundial de misiles balísticos se valoró en 10,14 mil millones de dólares en 2025. Se prevé que crezca de 10,59 mil millones de dólares en 2026 a 15,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,83% durante el período previsto. América del Norte dominó el mercado de misiles balísticos con una cuota de mercado del 32,28% en 2025.

Un misil balístico es un sistema de armamento guiado propulsado por cohete diseñado para lanzar ojivas convencionales, nucleares, químicas, biológicas o de otro tipo a un objetivo predeterminado siguiendo una trayectoria principalmente balística (caída libre). Esto se rige por las leyes de la mecánica orbital y la gravedad después de una fase inicial de impulso motorizado. El mercado de misiles balísticos incluye RDT&E (Investigación, Desarrollo, Pruebas y Evaluación), producción, adquisición y modernización (PPM), operación, mantenimiento y servicios de apoyo asociados para programas de misiles balísticos.

La cuota de mercado mundial de misiles balísticos está destinada a un crecimiento sostenido e impulsado por la tecnología durante las próximas dos décadas, moldeado por la competencia geopolítica y el deterioro de los marcos de control de armas. La demanda de este producto es mayor entre las principales potencias (Estados Unidos, Rusia, China y otras) que se están modernizando estratégicamente y entre las potencias regionales (India, Pakistán, Corea del Norte, Irán y algunos Estados del Medio Oriente y el noreste de Asia) que buscan una disuasión creíble contra las amenazas percibidas.

Esta expansión del mercado se ve alimentada aún más por las tensiones que surgen de la invasión rusa de Ucrania, la postura asertiva de China en la situación del Indo-Pacífico, la inestabilidad en el Medio Oriente y las ambiciones nucleares de Corea del Norte e Irán. Las inversiones en el mercado se centran en capacidades de supervivencia en caso de segundo ataque (como SSBN y lanzadores móviles), mayor precisión de contrafuerza y mayor alcance para la proyección de energía global o regional. El aumento del gasto en sistemas de defensa antimisiles, como la Defensa Terrestre de Mitad de Curso (GMD) de los EE. UU., la Defensa de Misiles Balísticos Aegis (BMD), la Defensa Terminal de Área de Gran Altitud (THAAD) y el Patriot PAC-3/4, junto con sus homólogos rusos, chinos, indios e israelíes, crea una espiral dinámica de ofensiva y defensa.

Los avances tecnológicos están catalizando la evolución del mercado. Los vehículos de planeo hipersónicos (HGV) y los misiles de crucero están pasando del desarrollo al despliegue, particularmente en Estados Unidos, Rusia y China, lo que impulsa los presupuestos de I+D y adquisiciones. La miniaturización de las ojivas, la mejora de la eficiencia de la propulsión, las sofisticadas ayudas a la penetración (como señuelos y bloqueadores) y los múltiples vehículos de reentrada con objetivos independientes (MIRV) también están mejorando la letalidad y la capacidad de supervivencia.

Inteligencia artificialy la integración avanzada de mando y control son vitales para una rápida toma de decisiones, selección de objetivos y gestión de batalla. El mercado continuará como un oligopolio en el que participarán gigantes estatales como Roscosmos/Makeyev de Rusia y CASIC/CALT de China, junto con importantes empresas occidentales como Lockheed Martin, Northrop Grumman y Raytheon en Estados Unidos; Se prevé que MBDA en Europa consolide proveedores de nivel 2/3 para subsistemas críticos. Si bien pueden surgir actores especializados en tecnologías específicas, los sistemas completos enfrentan altas barreras de entrada debido a la complejidad y el costo.

La trayectoria a largo plazo indica un panorama estratégico complejo y volátil, que presenta capacidades balísticas e hipersónicas avanzadas que integran opciones de ataque convencionales y nucleares. Esta situación es particularmente riesgosa para los sistemas IRBM DF-26 de China y Iskander de Rusia, lo que puede conducir a umbrales de toma de decisiones más bajos y una mayor inestabilidad de la crisis. Es poco probable que los acuerdos de control de armamentos limiten el desarrollo o el despliegue, lo que daría lugar a carreras armamentistas en curso.

Además, se espera que el crecimiento del mercado sea geográficamente desigual, con Asia Pacífico a la cabeza debido a las relaciones entre China y Estados Unidos. competencia estratégica y cuestiones regionales que involucran a India, Pakistán y Corea del Norte, seguidas por Oriente Medio, así como notables inversiones en modernización en América del Norte y Europa. En última instancia, el mercado de misiles balísticos seguirá sirviendo como un barómetro crítico de la tensión geopolítica, influyendo en los presupuestos de defensa y los cálculos estratégicos de las naciones en el futuro.

Las principales empresas que operan en este mercado incluyen Lockheed Martin, Boeing, Northrop Grumman y Raytheon en Estados Unidos, que están desarrollando sistemas avanzados de misiles y tecnologías relacionadas. A nivel internacional, organizaciones como la Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) y la Organización de Investigación y Desarrollo de Defensa de la India (DRDO) también desempeñan un papel importante en el desarrollo de estos misiles. La evolución del mercado refleja las actuales preocupaciones de seguridad global, avances innovadores y esfuerzos estratégicos de modernización militar, lo que convierte a los misiles balísticos en un componente fundamental de los recursos de defensa nacional a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La creciente rivalidad armamentista, la inestabilidad regional y las amenazas a la seguridad impulsarán el crecimiento del mercado

La escalada del conflicto armado, la inestabilidad regional y las amenazas a la seguridad están alimentando directamente la demanda global de misiles balísticos y sistemas de defensa avanzados. Los países perciben riesgos crecientes por parte de competidores, como China.misiles hipersónicos, los despliegues de misiles balísticos intercontinentales (ICBM) de Rusia y los conflictos regionales, incluidos los ataques hutíes y la guerra de Ucrania, que exponen lagunas de capacidad. Esto impulsa las inversiones en curso en disuasión creíble a través de misiles de próxima generación, hipersónicos y sistemas integrados de defensa aérea/misiles (IAMD) para contrarrestar tales amenazas emergentes.

El mercado está respondiendo con un aumento de contratos, colaboraciones y avances tecnológicos. Los principales acontecimientos para 2023-2024 incluyen la compra del Arrow-3 por parte de Alemania por valor de 4.300 millones de dólares en noviembre de 2023, el contrato de misiles balísticos intercontinentales Sentinel de Northrop Grumman por valor de 3.900 millones de dólares en enero de 2024 y las asociaciones hipersónicas Lockheed-Rocket Lab en mayo de 2024. Hitos de prueba, como el Agni-V con capacidad MIRV de la India en marzo de 2024 y el de Francia. M51.3 SLBM en noviembre de 2023, aceleró aún más la modernización. Alianzas como AUKUS (I+D hipersónica en abril de 2024) y las iniciativas de la OTAN reúnen fondos para abordar amenazas compartidas.

Este ciclo de crecimiento se perpetúa debido a tres dinámicas: los avances tecnológicos, como los hipersónicos y los MIRV, de un país desencadenan inversiones rivales; los marcos de alianzas, incluidos la OTAN, AUKUS y QUAD, institucionalizan el gasto compartido; y los contratistas de defensa reinvierten sus ganancias en I+D, lo que reduce los costos y permite una adopción más amplia. Sin rampas de salida diplomáticas a la vista, como lo demuestran las pruebas de misiles balísticos intercontinentales de combustible sólido de Corea del Norte (2023-2024) y el aumento del presupuesto de defensa mundial, el mercado de misiles balísticos seguirá expandiéndose a medida que la disuasión se vuelva inseparable de la supervivencia geopolítica.

Mejora de las capacidades de misiles y defensa antimisiles del adversario para obligar a invertir en contramedidas y mayor letalidad

Rusia, China, Corea del Norte e Irán están desarrollando agresivamente capacidades de misiles para superar las defensas existentes y proyectar poder. Los avances clave incluyen vehículos de planeo hipersónicos, incluidos el Kinzhal de Rusia y el DF-17 de China, vehículos de reentrada maniobrables, MIRV, misiles balísticos intercontinentales de combustible sólido como el Hwasong-18 de Corea del Norte y ayudas de penetración avanzadas, incluidos señuelos y sistemas de interferencia. Estos avances, demostrados a través de pruebas extensivas y uso de combate en Ucrania y contra el transporte marítimo, tienen como objetivo dominar o eludir las defensas antimisiles, creando una percepción apremiante de vulnerabilidad entre los estados amenazados. Esta situación provoca directamente contrainversiones por parte de los países del bloque occidental y los estados miembros de la OTAN.

Los países del bloque occidental respondieron ampliando y mejorando significativamente los sistemas de defensa antimisiles. Los acontecimientos recientes incluyen un contrato de interceptor THAAD de 4.200 millones de dólares otorgado a Lockheed Martin en marzo de 2024, una posible venta de Patriot PAC-3 MSE por 2.200 millones de dólares a Alemania en abril de 2024, una adjudicación de producción SM-3 de 419 millones de dólares a RTX (Raytheon Technologies Corporation) en mayo de 2024 y la aprobación de diseño crítico para el programa de misiles balísticos intercontinentales Sentinel de más de 100 mil millones de dólares en enero de 2024. incluido el Glide Phase Interceptor (GPI), dirigido a objetos hipersónicos, recibió 75 millones de dólares en premios de desarrollo en febrero de 2024. Además, los adversarios observan estas mejoras e invierten en contramedidas, como señuelos avanzados, FOBS y enjambres de drones, reiniciando el ciclo. Estos desarrollos impulsan un crecimiento exponencial del mercado de misiles balísticos.

- Producción masiva: importantes inversiones en contratos para interceptores (THAAD, Patriot, SM-3) y misiles ofensivos, incluidos 756 millones de dólares para el hipersónico LRHW de Lockheed en febrero de 2024.

- Innovación tecnológica: aumenta la I+D para capacidades de próxima generación, como GPI (Glide Phase Interceptor) y sistemas de energía dirigida como la empresa conjunta de láser RTX-Rafael Iron Beam anunciada en mayo de 2024.

- Consolidación y colaboración industriales: integración vertical, ejemplificada por la adquisición de Aerojet Rocketdyne por 5.200 millones de dólares por parte de Raytheon Technologies Corporation en abril de 2024, asociaciones multinacionales que incluyen la Iniciativa Europea Sky Shield de 21 naciones, que se ha estado expandiendo desde mayo de 2024, y la cooperación hipersónica, los recursos grupales y la experiencia del Pilar II de AUKUS.

Las tensiones geopolíticas y el dilema de seguridad inherente garantizan que este ciclo siga siendo el motor principal para la expansión sostenida del mercado en los dominios ofensivos y defensivos.

Restricciones del mercado

Estrictos regímenes internacionales de control de armas y restricciones a las exportaciones obstaculizan la transferencia de tecnología y el acceso a los mercados

Regímenes internacionales estrictos, incluidos el MTCR, el Acuerdo de Wassenaar y las sanciones específicas de cada país, suprimen deliberadamente el crecimiento del mercado de misiles balísticos restringiendo la transferencia de tecnología y el acceso al mercado. Esto se logra a través de listas de control integrales dirigidas a tecnologías de doble uso, como materiales avanzados, propulsión y sistemas de guía, junto con cláusulas generales, que bloquean el flujo de experiencia crítica y componentes esenciales para el desarrollo o actualización de misiles. En consecuencia, los complejos requisitos de licencia, las restricciones a Irán, Corea del Norte y Rusia, y la onerosa supervisión del uso final fragmentan el mercado al que se dirige, limitando en gran medida el comercio legal a alianzas militares establecidas, incluida la OTAN y aliados clave de Estados Unidos, al tiempo que aíslan a otros compradores potenciales.

Estas restricciones imponen costos de cumplimiento y cargas operativas sustanciales, lo que impulsa la consolidación de la industria y la reestructuración de las cadenas de suministro. Los acontecimientos recientes incluyen la adquisición de HTS Group por parte de MBDA en junio de 2024, que aseguró datos sensibles.microelectrónicadentro de una cadena de suministro de la UE para programas como FC/ASW, mientras que las iniciativas de reubicación de Lockheed Martin (agosto de 2023 a febrero de 2024) trasladaron la producción de motores de cohetes a los EE. UU. y sus aliados para mitigar el riesgo de sanciones. Las sanciones al titanio ruso desde abril de 2024 han perturbado las cadenas de suministro aeroespaciales globales, lo que ha requerido una costosa recalificación de fuentes alternativas. Colaboraciones importantes, como la integración GBSD de Northrop Grumman-Raytheon en abril de 2024 y el contrato SAMP/T NG de MBDA/Eurosam en marzo de 2024, están impulsadas en parte por la necesidad de navegar por complejas cadenas de suministro controladas dentro de bloques regulatorios confiables.

Los regímenes fundamentalmente redirigen la inversión y la colaboración en I+D hacia silos estrechos basados en alianzas, restringiendo la innovación de mercado y la globalización más amplias. El desarrollo hipersónico es un ejemplo de esto, con una I+D sensible confinada a grupos confiables como el programa SCIFiRE de EE. UU. y Australia desde noviembre de 2023 y el GCAP del Reino Unido, Italia y Japón, ya que la colaboración internacional abierta es inviable bajo los controles actuales.

En consecuencia, el mercado crece dentro de segmentos fuertemente regulados entre actores establecidos, mientras que la expansión general se sofoca. La inversión se desvía del puro crecimiento del mercado hacia el cumplimiento y las cadenas de suministro seguras, y la consolidación aumenta las barreras de entrada, dejando a los estados no aliados con programas autóctonos subdesarrollados o con una dependencia de redes ilícitas. Estas adaptaciones confirman el éxito de los regímenes al limitar deliberadamente el crecimiento orgánico y la globalización del mercado de misiles balísticos.

Costos de desarrollo y ciclo de vida altamente prohibitivos para limitar la escala de adquisiciones y el crecimiento del mercado

La elevada inversión inicial en I+D necesaria para los misiles balísticos modernos, que abarca propulsión avanzada, materiales, orientación y pruebas rigurosas, crea una barrera extremadamente alta para la entrada y la escala. Las grandes potencias, como Estados Unidos, Rusia, China, Francia, el Reino Unido y la India, pueden sostener programas autóctonos, como lo demuestran los sobrecostos extremos en proyectos como el GBSD de Estados Unidos (LGM-35A Sentinel), que desencadenó una infracción de Nunn-McCurdy en enero de 2024, con estimaciones de ciclo de vida total que superan los 130.000-160.000 millones de dólares. Estos enormes costos de I+D deben recuperarse mediante ciclos de producción, lo que eleva excesivamente los precios unitarios y obliga a las naciones a adquirir cantidades mínimas, transformando los programas en capacidades económicamente limitadas en lugar de recursos escalables.

Los costos del ciclo de vida comprenden décadas de mantenimiento, infraestructura especializada como silos y SSBN, pruebas de vuelo periódicas multimillonarias, actualizaciones continuas y personal altamente calificado que eclipsan los desembolsos iniciales de adquisiciones e imponen severas cargas fiscales a largo plazo. Esto queda claramente demostrado por el programa Dreadnought SSBN del Reino Unido en el informe del Ministerio de Defensa de 2023 (aproximadamente 31 mil millones de libras esterlinas para 4 submarinos, excluyendo misiles y ojivas) y el perfil de costos a 50 años del GBSD.

Estos gastos recurrentes obligan a las naciones a hacer concesiones difíciles: priorizar el mantenimiento de los sistemas existentes sobre nuevas adquisiciones, restringir el tamaño de las flotas a niveles disuasivos mínimos creíbles, como los modestos pedidos de Agni-V de la India de 2023 a 2024, y posponer la modernización. El resultado es un panorama de adquisiciones en el que la asequibilidad del ciclo de vida determina la escala, en lugar de la necesidad de capacidad.

Sirve principalmente como elementos de disuasión estratégicos, donde sirven arsenales pequeños y con capacidad de supervivencia, lo que contradice una expansión a escala de la Guerra Fría. Al mismo tiempo, sus inmensos costos crean gastos de oportunidad insostenibles, desviando recursos de las fuerzas convencionales y prioridades en competencia, exacerbados por las presiones presupuestarias y la disponibilidad de alternativas más baratas de ataque de precisión, como la expansión de la empresa conjunta BrahMos en marzo de 2023 y la producción de PrSM en Estados Unidos durante 2023-2024. Los acontecimientos del mercado muestran la consolidación del mercado, como la adquisición de Aerojet Rocketdyne por parte de L3Harris en julio de 2023, que se centra en la eficiencia en un sector de nicho, mientras que los nuevos participantes siguen siendo raros y las asociaciones, como la franco-alemana MGCS entre 2023 y 2024, evitan los sistemas balísticos. En consecuencia, el mercado está limitado a un puñado de países que buscan la disuasión nuclear, con un crecimiento fundamentalmente limitado por este techo de costos prohibitivo.

Oportunidades de mercado

Integración de IA y C5ISR avanzado para crear demanda de sistemas de soporte de decisiones y gestión de campos de batalla de próxima generación

Integrando la inteligencia artificial (IA) conC5ISRNetworks revoluciona la toma de decisiones militares al permitir la fusión de datos en tiempo real, el análisis predictivo de amenazas y la asignación automatizada de recursos. Esto ha creado una necesidad urgente de sistemas de gestión de campos de batalla (BMS) y sistemas de soporte de decisiones (DSS) de próxima generación capaces de procesar datos de sensores acelerados por IA para convertirlos en información procesable. Los acontecimientos recientes subrayan este cambio: la concesión de 450 millones de dólares del ejército de EE. UU. a BAE Systems en mayo de 2024 para el sistema de objetivos TITAN impulsado por IA, el contrato JADC2 de Lockheed Martin de 4.500 millones de dólares en marzo de 2024 para infraestructura de comando en todos los dominios y la adquisición de Blue Force Technologies por parte de Anduril en enero de 2024 para mejorar las capacidades de BMS autónomos. Estas inversiones tienen como objetivo comprimir el cronograma "del sensor al tirador" a una respuesta casi instantánea, una capacidad crítica para la guerra multidominio moderna.

Las crecientes capacidades de los sistemas de misiles balísticos están impulsando el crecimiento del mercado global, a medida que las arquitecturas avanzadas C5ISR revelan brechas para contrarrestar las amenazas de próxima generación, particularmente los misiles hipersónicos y maniobrables. Los países están invirtiendo simultáneamente en misiles ofensivos para restricción y sistemas de defensa integrados para protección, creando un ciclo que se refuerza a sí mismo. Los desarrollos clave incluyen la adjudicación de LRHW hipersónico por valor de 2.300 millones de dólares de Lockheed Martin en marzo de 2024, el contrato del interceptor de próxima generación de Northrop Grumman por valor de 3.900 millones de dólares en octubre de 2023 y las colaboraciones del Pilar II de AUKUS en abril de 2024 sobre contramedidas hipersónicas. La consolidación estratégica, como la adquisición de Aerojet Rocketdyne por parte de L3Harris por 4.700 millones de dólares en enero de 2024, integra aún más tecnologías de propulsión y guía vitales para la innovación en misiles.

La tríada AI-C5ISR-BMS y las amenazas de misiles en evolución son sectores interdependientes que se prevé que experimenten un crecimiento sólido. Se ve acelerado por la validación en el mundo real en Ucrania (guerra con drones/C5ISR), Gaza (intercepciones de misiles balísticos) y las tensiones en el Indo-Pacífico (el DF-17 de China, el Agni-V de la India). Las tecnologías comerciales, incluida la informática de punta, como la asociación de capacitación RTX-Red 6 AR establecida en abril de 2024 y los sistemas reforzados con IA, están reduciendo los costos y mejorando el rendimiento. Esto dio como resultado un ciclo de rearme global que prioriza la disuasión integrada, donde la concienciación en el campo de batalla impulsada por la IA requiere misiles más rápidos e inteligentes y viceversa, asegurando un gasto de defensa sostenido para 2032.

Desarrollo de sistemas hipersónicos y contrahipersónicos para estimular la inversión en RDT&E de próxima generación y oportunidades de adquisición

El despliegue operativo de armas hipersónicas por parte de oponentes como el Kinzhal de Rusia y el DF-17 de China ha desencadenado una carrera armamentista global, creando una brecha de capacidad para Estados Unidos y sus aliados (OTAN, AUKUS, Japón). Este imperativo impulsa una inversión masiva y sostenida en RDT&E de próxima generación para superar profundos desafíos tecnológicos. Los sistemas hipersónicos exigen avances en la ciencia de los materiales para la gestión térmica a 2000 °C y más, sistemas de propulsión como scramjets, planeo avanzado y guía impulsada por IA para vuelos maniobrables en entornos desafiantes. Al mismo tiempo, los sistemas contrahipersónicos requieren arquitecturas de sensores completamente nuevas, incluidos HBTSS espaciales, radares OTH resistentes, interceptores de alta velocidad que incluyen GPI y gestión de batalla habilitada por IA. La solicitud de presupuesto de Estados Unidos que supera los 11 mil millones de dólares para hipersónicos demuestra el aumento de las RDT&E, reflejado por naciones aliadas como Japón (pruebas Hyplex) y Australia (programa SCIFiRE).

Esta ola de RDT&E estimula directamente los ciclos de adquisición de próxima generación para sistemas hipersónicos ofensivos, incluido el LRHW del ejército de EE. UU., el HACM de la USAF y Raytheon, contrato de 985 millones de dólares en septiembre de 2023, y arquitecturas contrahipersónicas integradas. El derrame tecnológico beneficia al mercado de misiles balísticos en general, incluidos avances en propulsión, materiales livianos y sensores que mejoran los misiles balísticos y convencionales.misiles de crucero. Los esfuerzos contrahipersónicos también requieren actualizaciones y nuevas vías de adquisición para los sistemas BMD existentes, como Aegis, THAAD y Patriot, como lo demuestra la integración de PAC-3 MSE con la defensa LRHW en la prueba de febrero de 2024. Además, la amenaza obliga a las naciones sin ambiciones hipersónicas a invertir fuertemente en DMO avanzadas, expandiendo así ese mercado a nivel mundial. Los hipersónicos representan un nuevo nicho de alto valor dentro del mercado de misiles estratégicos, que atrae a nuevos participantes y asociaciones, como el HSTDV/BrahMos-II de la India y los esfuerzos de la UE a través de MBDA.

Los acontecimientos recientes subrayan la colaboración, impulsando este crecimiento. Los principales contratos se centran en RDT&E esenciales, como la selección descendente del Glide Phase Interceptor de MDA para RTX y Northrop Grumman en abril de 2024, y la adjudicación de HBTSS de 209 millones de dólares de L3Harris en enero de 2024. Las alianzas estratégicas son cruciales; por ejemplo, el Pilar II de AUKUS prioriza explícitamente el codesarrollo de la hipersónica y la contrahipersónica, mientras que el Fondo de Innovación de 1.170 millones de dólares de la OTAN en junio de 2023 apunta a avances tecnológicos significativos en la hipersónica. La industria consolida capacidades a través de fusiones y adquisiciones, como Thales adquiriendo RUAG para compuestos en enero de 2024, y Leidos adquiriendo Gibbs & Cox para integración naval en marzo de 2021, mientras que el capital riesgo invierte en nuevas empresas como Hermeus y Venus Aerospace. Esta movilización industrial y gubernamental global, impulsada por la competencia y la necesidad tecnológica, garantiza en el futuro un crecimiento continuo de la inversión y las adquisiciones en RDT&E en hipersónicos y el mercado de misiles balísticos interconectados.

Tendencias del mercado de misiles balísticos

El cambio hacia plataformas de lanzamiento móviles y con capacidad de supervivencia ha surgido como tendencia del mercado

El factor fundamental que acelera la demanda de lanzadores transportadores erectores (TEL) y submarinos de misiles balísticos nucleares (SSBN) es la necesidad crítica de mejorar la capacidad de supervivencia frente a las capacidades modernas de ataque de precisión. Los silos fijos son cada vez más vulnerables a los sistemas avanzados de Inteligencia, Vigilancia y Reconocimiento (ISR), misiles hipersónicos y ojivas MIRV, lo que los hace potencialmente susceptibles a un primer ataque incapacitante. Por el contrario, los TEL móviles utilizan camuflaje, dispersión y movimiento constante ("esconderse y disparar") para evadir la detección. Los SSBN operan sin ser detectados en el vasto océano, proporcionando una capacidad de segundo ataque casi invulnerable para una represalia segura. Esta capacidad de supervivencia es crucial para una disuasión nuclear creíble en una era de creciente competencia entre grandes potencias (Estados Unidos-China, Rusia-OTAN) y de deterioro de los tratados de control de armas (colapso del INF, incertidumbre del Nuevo START), lo que obliga a las naciones a priorizar estas plataformas resilientes.

Los avances tecnológicos sustentan este cambio, incluida la miniaturización de misiles, como los misiles balísticos intercontinentales/SLBM de combustible sólido, la mejora de la movilidad de las plataformas, como la capacidad todoterreno avanzada de TEL, secuencias de lanzamiento rápidas, propulsión por chorro de bomba SSBN, silenciamiento y comando y control mejorados. Las inversiones masivas y a largo plazo en SSBN de próxima generación demuestran este compromiso. Las inversiones estadounidenses en la clase Columbia en General DynamicsBarco eléctricovalían 9.470 millones de dólares en diciembre de 2022 y 5.100 millones de dólares en noviembre de 2023; BAE Systems 4.200 millones de dólares para propulsión en agosto de 2023. Las inversiones del Reino Unido en la clase Dreadnought en BAE Systems 5.330 millones de dólares en septiembre de 2022, Rolls-Royce 2.650 millones de dólares para el reactor en junio de 2023. La agencia de adquisiciones francesa invirtió en SNLE 3G (diseño del Grupo Naval en 2021) y el histórico pacto AUKUS en marzo de 2023, facilitando Transferencia de tecnología de submarinos nucleares a Australia.

Al mismo tiempo, están surgiendo nuevos programas de misiles balísticos intercontinentales móviles, como el sistema estadounidense GBSD/Sentinel TEL a través de Northrop Grumman (13.300 millones de dólares en EMD 2020), Oshkosh TEL, CDR en septiembre de 2023, despliegues rusos de Yars/Sarmat en septiembre de 2023, despliegues chinos de DF-41/DF-31AG, pruebas norcoreanas de Hwasong-17/18 en julio. 2023, y la prueba Agni-V MIRV de la India de TEL en marzo de 2024.

Este enfoque en la capacidad de supervivencia está remodelando el mercado global de misiles balísticos, impulsando una demanda acelerada de TEL, especialmente en Asia Pacífico: China, India, Pakistán, Corea del Norte y Rusia. Además, mantener ciclos de reemplazo de SSBN/SLBM de varias décadas entre las principales potencias (Estados Unidos, Reino Unido, Francia, Rusia, China e India). Si bien se están modernizando los silos fijos, como los silos Sentinel de EE. UU. para lograr rentabilidad y como parte de arsenales diversificados, el crecimiento relativo del mercado se concentra abrumadoramente en los segmentos móviles/de supervivencia y sus tecnologías auxiliares, como el sigilo,C4ISR, y propulsión avanzada. La inestabilidad geopolítica y las preocupaciones sobre la proliferación regional refuerzan aún más esta tendencia, ya que Corea del Norte, India y Pakistán dependen en gran medida de los TEL para una disuasión creíble sin grandes flotas de SSBN. En consecuencia, el período previsto verá un crecimiento sostenido del mercado impulsado por la necesidad estratégica de plataformas de lanzamiento móviles y ocultas para garantizar la viabilidad de la disuasión nuclear contra las amenazas en evolución.

Líneas difusas entre las opciones de ataque convencional y nuclear para influir en el desarrollo de sistemas de doble uso

La difuminación intencional de las fronteras convencionales y nucleares es una estrategia empleada por las principales potencias para mejorar la disuasión a través de la ambigüedad. Estados Unidos, Rusia y China están desarrollando sistemas de doble capacidad, como el Ataque Inmediato Convencional de Estados Unidos, el Kinzhal de Rusia y el DF-26 de China, para complicar la toma de decisiones de los adversarios, utilizando la incertidumbre como elemento disuasivo. Esto impulsa la investigación y el desarrollo de plataformas de lanzamiento que cumplen funciones tanto de ataque de precisión convencional como nuclear, socavando las distinciones tradicionales. Programas que incluyen el misil balístico intercontinental Sentinel de EE. UU. (desarrollo de 13.300 millones de dólares) y las colaboraciones hipersónicas de AUKUS (2023) ejemplifican la convergencia tecnológica, donde los misiles convencionales alcanzan un alcance estratégico y una precisión similar a la nuclear, mientras que los sistemas nucleares adoptan una guía avanzada, alimentando un ciclo de innovación y proliferación que se refuerza a sí mismo. Esto da como resultado una mayor inestabilidad de la crisis, como lo demuestran las amenazas de Rusia para 2024 que vinculan a Kinzhal con la escalada nuclear y las expansiones de la brigada DF-26 de China.

Esta ambigüedad estratégica acelera directamente el mercado mundial de misiles balísticos, que se prevé que crezca con los hipersónicos como el segmento de más rápido crecimiento. Los siguientes tres factores interconectados impulsan la demanda:

- Competencia de grandes potencias (hipersónicos AUKUS, misiles asesinos de barcos entre Estados Unidos y Japón)

- Carreras armamentistas regionales (pruebas Agni-V de la India, respuestas de Pakistán)

- Necesidades de seguridad de la Alianza (misil Tyrfing de la OTAN, Escudo Europeo del Cielo).

Contratos que incluyen la adjudicación LRHW de 756 millones de dólares de Lockheed Martin en enero de 2024 y el contrato Tyrfing de 1.200 millones de dólares de Kongsberg en julio de 2024 destacan el impulso del mercado. La afluencia de capital privado, ejemplificada por la adquisición aeroespacial de BlackRock por 12 mil millones de dólares en diciembre de 2024, junto con la integración vertical observada en la fusión L3Harris-Aerojet en julio de 2023, mejora la resiliencia de la producción y la I+D, permitiendo una rápida ampliación de las tecnologías de doble uso.

El aumento del uso dual crea vías de escalada peligrosas. Los riesgos de entrelazamiento surgen cuando los activos convencionales y nucleares comparten plataformas, como las brigadas DF-26 o las redes C2, lo que aumenta la probabilidad de que los ataques convencionales puedan ser malinterpretados como ataques nucleares, particularmente con la compresión hipersónica de las ventanas de decisión, como el tiempo de vuelo de cinco minutos del DF-17 a Taiwán. Esto alimenta la carrera armamentista, como lo demuestran las "respuestas en espejo" de Rusia a los despliegues de la OTAN y los desarrollos de misiles entre India y Pakistán. Según las directrices del NIST 2025, la integración de la IA desdibuja aún más las distinciones en el control de fuego, mientras que la erosión del control de armas, ejemplificada por la suspensión del Nuevo START de Rusia, elimina los marcos estabilizadores. En última instancia, el ciclo de adquisiciones impulsadas por la ambigüedad y amenazas crecientes (demostrado por las inversiones globales en defensa antimisiles, como el contrato SM-3 de 345 millones de dólares en diciembre de 2023) reduce los umbrales nucleares y aumenta los riesgos de errores de cálculo, con lo que el crecimiento del mercado y la inestabilidad estratégica se vuelven mutuamente más fuertes.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis del impacto de la guerra

El aumento de la demanda y la reevaluación estratégica, la tensión en la cadena de suministro, la aceleración tecnológica, los riesgos de proliferación y la inestabilidad a largo plazo impulsan la expansión del mercado

La guerra y los conflictos globales actúan como el principal acelerador del mercado de misiles balísticos, provocando un aumento inmediato y profundo de la demanda. Los conflictos agudos, como la guerra ruso-ucraniana, demuestran el papel fundamental del producto en los ataques de largo alcance, la disuasión estratégica (incluida la señalización nuclear) y la lucha contra las defensas aéreas integradas. Esta visibilidad obliga a las naciones, particularmente aquellas que perciben amenazas directas o operan en regiones volátiles (por ejemplo, Asia Oriental, Medio Oriente, Europa del Este), a acelerar las adquisiciones, el reabastecimiento de las tiendas y forzar programas de modernización.

Más allá de las zonas de conflicto inmediatas, las tensiones geopolíticas latentes impulsan una reevaluación estratégica global. La erosión de los marcos de control de armas (por ejemplo, el colapso del Tratado INF), la intensificación de la competencia entre las grandes potencias (Estados Unidos, China y Rusia) y las preocupaciones sobre la proliferación fomentan un entorno en el que los misiles balísticos, especialmente aquellos con mayor alcance, precisión (convencionales o nucleares) y características de supervivencia (vehículos de reentrada maniobrables - MaRV, vehículos de planeo hipersónico - HGV), son vistos como instrumentos indispensables de la seguridad nacional y la proyección de poder. Esto impulsa una inversión sostenida y a largo plazo entre las potencias misilísticas establecidas y en desarrollo.

El conflicto perturba y remodela la cadena de suministro global para la producción de misiles. La guerra de alta intensidad reduce rápidamente las reservas existentes de misiles y componentes críticos (sistemas de guía, propulsores sólidos, aleaciones especializadas, semiconductores), exponiendo vulnerabilidades y creando una escasez aguda. Esto genera una intensa competencia por recursos escasos, infla los costos e incentiva a los estados a perseguir agresivamente la diversificación de las importaciones, la adquisición en el mercado negro/gris o la expansión industrial interna forzada, a menudo a costa de la eficiencia o el control de precios.

Al mismo tiempo, las demandas operativas del conflicto moderno actúan como un potente catalizador para la aceleración tecnológica. Las lecciones aprendidas impulsan una rápida iteración en áreas como la lucha contraguerra electrónicaresiliencia, precisión de guía terminal para ataques convencionales, ayudas a la penetración contra defensas antimisiles avanzadas (BMD) y tecnologías hipersónicas. Este aumento de la I+D, financiado en gran medida por presupuestos de defensa hinchados por la amenaza percibida, fragmenta aún más el mercado. Se desarrollan ecosistemas tecnológicos distintos, alineados con las principales potencias (EE.UU./OTAN, Rusia, China), lo que da lugar a sistemas incompatibles, nichos regionales especializados, como misiles de corto alcance (SRBM, por sus siglas en inglés) para potencias regionales, y una brecha cada vez mayor entre las capacidades de los estados líderes y en desarrollo en materia de misiles.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de misil

La demanda de disuasión estratégica y capacidades de ataque de largo alcance impulsan el crecimiento del segmento de ataques terrestres

Por tipo de misil, el mercado se divide en de ataque terrestre (LABM), antibuque (AShBM) y de lanzamiento aéreo (ALBM).

Land-Attack (LABM) es el segmento dominante y tendrá un mercado importante con una participación del 66,33% en 2026. Este crecimiento se atribuye a su papel crucial como base para la disuasión estratégica y las capacidades de ataque convencionales de largo alcance. Los programas masivos de modernización nuclear, los despliegues activos y la demanda de ataques convencionales de precisión contra objetivos fijos impulsan una inversión sostenida en el segmento. Su versatilidad en todos los rangos, desde sistemas tácticos hasta intercontinentales, junto con su función esencial en importantes posturas de disuasión de poder, garantiza adquisiciones continuas y actualizaciones tecnológicas. Por ejemplo, en marzo de 2024, Northrop Grumman Corporation obtuvo contratos de producción multimillonarios para el Disuasivo Estratégico Terrestre (GBSD) de EE. UU. para desarrollar y proporcionar misiles balísticos intercontinentales de próxima generación a la Agencia de Defensa de Misiles (MDA). Además, en septiembre de 2023, Rusia desplegó el misil balístico intercontinental Sarmat a través de su primer regimiento operativo, lo que marcó un cambio en la inversión estratégica. En abril de 2024, Polonia firmó un contrato con Hanwha Aerospace para entregar Chunmoo MRLS capaz de disparar misiles Homar-K con un alcance de más de 600 km.

Se prevé que Anti-Ship (AShBM) sea el segmento de más rápido crecimiento durante el período de pronóstico. El crecimiento se atribuye a la urgente necesidad de contrarrestar el poder naval, particularmente en el Indo-Pacífico. Los programas DF-21D/DF-26 de China demostraron su potencial revolucionario, desencadenando un rápido desarrollo de sistemas hipersónicos. Por ejemplo, en marzo de 2024, en el marco del programa Conventional Prompt Strike (CPS), la Marina de los EE. UU. había completado pruebas exhaustivas entre 2023 y 2024. Está planeando una capacidad operativa inicial (COI) en sus destructores de clase Zumwalt para finales de 2025 a través de contratos con Lockheed Martin y Dynetics. Estos desarrollos de necesidad estratégica, integración de tecnología hipersónica y proliferación de amenazas regionales impulsan una expansión explosiva del mercado.

Por componente

El énfasis en el ataque de precisión y la resiliencia contra interferencias y suplantaciones estimulan el crecimiento de los sistemas de orientación

El mercado se divide por componentes en sistemas de guía, sistemas de propulsión, ojivas, estructuras de misiles, sensores y buscadores y sistemas de comunicación.

El segmento de sistemas de guía será el segmento líder, con la mayor participación de mercado del 34,64% en 2026. Debido a su papel esencial como cerebro de misiles, sigue siendo un segmento de componente principal, que requiere una inversión sustancial para lograr ataques precisos, garantizar una disuasión creíble y contrarrestar los sistemas avanzados de Defensa contra Misiles Balísticos (BMD). Es crucial para lograr una precisión extrema medianteSistemas de navegación inercial (INS)/Sistema de Posicionamiento Global (GPS), TERCOM (Terrain Contour Matching), DSMAC (Digital Scene Matching Area Correlator), resiliencia contra interferencias y suplantaciones, capacidades de maniobra (MaRV) y las complejas demandas de integración de los vuelos hipersónicos (HGV), que impulsan contratos e I+D sostenidos y de alto valor.

Por ejemplo, en febrero de 2024, Raytheon Technologies Corporation obtuvo múltiples contratos por valor de 345 millones de dólares para componentes de guía de misiles estándar y en el marco del programa GEM-T para actualizaciones de guía de misiles Patriot. En abril de 2024, DRDO había completado con éxito las pruebas de guía avanzada del kit de guía de largo alcance desarrollado localmente para misiles convencionales, que muestra el progreso tecnológico directamente transferible a los sistemas de guía de misiles. Además, en marzo de 2024, la Agencia de Defensa de Misiles de EE. UU. había adjudicado un contrato por valor de 218 millones de dólares a Lockheed Martin Corporation para la modernización del conjunto electrónico de guía del interceptor THAAD, lo que demuestra la criticidad y la inversión continua en tecnología de guía.

Se prevé que el segmento de sensores y buscadores sea el segmento de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. Este crecimiento se ve impulsado principalmente por la revolución en la focalización en fase terminal necesaria para los misiles convencionales contra objetivos en movimiento o endurecidos y la demanda extrema de vuelos hipersónicos. La necesidad de una precisión milimétrica requiereRadar, IIR, buscadores multimodo, contrarrestando objetivos de maniobra, operando a través de revestimiento de plasma en hipersónicos y fusión de múltiples sensores, lo que genera una gran inversión en I+D y adquisiciones.

Por ejemplo, en enero de 2024, BAE Systems y Elbit Systems anunciaron una colaboración con buscadores multimodo para desarrollar y producir buscadores multimodo de próxima generación, como RF/IIR, para municiones y misiles guiados con precisión. En marzo de 2024, la Agencia de Defensa de Misiles de EE. UU. adjudicó un contrato por valor de 96 millones de dólares a L3Harris Technologies para la entrega de satélites con sensores espaciales de seguimiento balístico e hipersónico (HBTSS). Este desarrollo impulsa avances en las tecnologías de sensores aplicables a los buscadores de misiles balísticos interceptores que exigen operar en/contra amenazas hipersónicas.

Por velocidad del misil

La preparación operativa y la viabilidad económica impulsan a los misiles balísticos supersónicos hacia el dominio

Según la velocidad de los misiles, el mercado se divide en subsónico (por debajo de Mach 1), supersónico (Mach 1 - 5) e hipersónico (por encima de Mach 5).

Los misiles supersónicos dominarán el segmento con mayor mercado con una participación del 54,60% en 2026. Los misiles supersónicos mantienen el dominio del mercado debido a su madurez comprobada, rentabilidad, disponibilidad operativa inmediata y despliegue generalizado. Cumple funciones críticas de ataque y disuasión para las naciones sin la extrema complejidad técnica y costo. Los conflictos recientes en Ucrania y Oriente Medio subrayan su utilidad en el campo de batalla para realizar ataques de precisión contra objetivos de alto valor y superar defensas aéreas estratificadas. Mejoras continuas en precisión (GPS/INS, buscadores de terminales), ayudas a la penetración (MaRV, señuelos) y extensiones de alcance garantizan su relevancia. La escalabilidad de la producción y las cadenas de suministro establecidas permiten un rápido reabastecimiento y exportaciones.

Por ejemplo, entre 2023 y 2024, Raytheon Technologies Corporation recibió una orden de producción en medio de una gran demanda de interceptores supersónicos SM-3 Block IIA en cuanto a despliegues en Japón, contratos de la Marina de los EE. UU. Esto refleja el entorno de amenaza impulsado por misiles supersónicos ofensivos y requiere contracapacidades. En marzo de 2024, Rusia anunció que continuará con el despliegue de Iskander-M para su uso extensivo en Ucrania y confirma su eficacia impulsando la demanda de capacidades similares a nivel mundial. Las actualizaciones observadas se centran en contrarrestar la guerra electrónica y mejorar la precisión.

Se espera que el segmento hipersónico sea el de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. Este crecimiento se debe a su incomparable capacidad para penetrar defensas antimisiles avanzadas (BMD). Su velocidad, maniobrabilidad y perfiles de vuelo impredecibles hacen que los sistemas BMD existentes queden en gran medida obsoletos, ofreciendo una ventaja estratégica decisiva. La intensa competencia entre las grandes potencias (Estados Unidos, China y Rusia) es el principal impulsor, alimentada por el temor a quedarse atrás. El uso por parte de Rusia del Kinzhal (VHG lanzado desde el aire) en Ucrania, aunque limitado, proporcionó una prueba de concepto en el mundo real, lo que aceleró la urgencia. La inversión se centra en superar inmensos desafíos técnicos, incluida la ciencia de los materiales (resistencia al calor), la propulsión (scramjets), la guía (navegación a velocidades extremas) y la integración de C4ISR. Si bien los costos unitarios son altos, la necesidad estratégica percibida justifica presupuestos masivos de I+D y adquisiciones.

Por ejemplo, en mayo de 2024, Estados Unidos y Japón anunciaron una asociación para desarrollar conjuntamente interceptores de misiles contrahipersónicos Glide Sphere (Glide Phase Interceptor - GPI), validando indirectamente la amenaza e impulsando aún más la investigación y el desarrollo hipersónicos ofensivos.

Por plataforma de lanzamiento

Plomo en plataformas terrestres debido a ataques de misiles de precisión desde lanzadores fijos o móviles

Por plataforma de lanzamiento, el mercado se subdivide en segmentos aéreos, terrestres y navales.

Los sistemas terrestres dominaron el mercado y tendrán la mayor participación, con una participación del 71,03% en 2026. Este crecimiento se atribuye a la alta confiabilidad de los lanzadores terrestres para la disuasión nuclear, respaldada por importantes inversiones y doctrinas nacionales. La preferencia por los lanzadores terrestres también está relacionada con su menor complejidad, costo y requisitos de infraestructura en comparación con los lanzamientos marítimos o aéreos. Los vehículos de planeo hipersónicos (HGV) y los SRBM/MRBM avanzados, como Iskander y PrSM, se lanzan desde tierra para ataques de precisión tácticos/a nivel de teatro, lo que observa una gran demanda en conflictos regionales, como la guerra de Ucrania y las tensiones en el estrecho de Taiwán. Las líneas de producción establecidas, los sitios de prueba y la infraestructura de base crean una inercia y economías de escala significativas. Los TEL móviles ofrecen una capacidad de supervivencia y una flexibilidad operativa incomparables con los silos fijos o las plataformas navales complejas. Por ejemplo, en junio de 2024, India había probado con éxito Agni-P Prime, la MRBM envasada de nueva generación, enfatizando la modernización y expansión en curso de su fuerza de ataque regional y de disuasión terrestre.

Se prevé que el sector naval sea el segmento de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. Los misiles lanzados desde submarinos (SLBM) son la piedra angular de una capacidad creíble de segundo ataque nuclear gracias al sigilo de los submarinos. Esto impulsa programas de modernización continua, como el clase Columbia estadounidense/Trident D5LE, el Dreadnought/D5LE británico, el SNLE 3G/M51.3 francés y el tipo 096/JL-3 chino. Los SSBN brindan alcance global y una postura de disuasión persistente, lo que los convierte en activos muy valiosos en la competencia de mayores potencias. La integración de misiles hipersónicos y avanzados (IRBM) en buques de superficie (destructores y SSGN) es una tendencia que está surgiendo rápidamente, como los CPS estadounidenses, las variantes de buques chinos DF-21D/DF-26B y los planes de despliegue ruso Zircon, para ataques no nucleares de largo alcance. El intenso enfoque en la proyección del poder naval y las capacidades A2/AD en el Pacífico impulsa directamente la inversión en misiles balísticos e hipersónicos basados en el mar. Los avances en el diseño de misiles (tamaño más pequeño, combustible sólido), navegación (independiente del GPS) y tecnologías de silenciamiento de submarinos permiten sistemas marítimos más capaces y numerosos.

Por ejemplo, en julio de 2023, la Marina de los EE. UU. otorgó 5.100 millones de dólares para la modificación del contrato Trident II (D5LE) a Lockheed Martin para la producción y el soporte continuos del D5LE, garantizando la capacidad de SLBM para los SSBN de EE. UU. y el Reino Unido hasta la década de 2040. En febrero de 2024, la India había probado con éxito una prueba de usuario del SLBM K-4 del INS Arihant, su SSBN autóctono, lo que marcó un progreso significativo en su disuasión marítima.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por alcance de misiles

Los programas de modernización nuclear y el colapso de los marcos de control de armas impulsan la demanda de misiles balísticos con alcance intercontinental

El mercado se segmenta en alcance táctico (menos de 300 km), corto alcance (300 – 1.000 km), alcance medio (1.000 – 3.500 km), alcance intermedio (3.500 – 5.500 km) y alcance intercontinental (más de 5.500 km), según el alcance de los misiles.

Se prevé que la gama intercontinental sea el segmento de más rápido crecimiento con la CAGR más alta durante el período previsto. El segmento está experimentando el crecimiento más rápido, impulsado por programas masivos y simultáneos de modernización nuclear en las principales potencias y el colapso de los marcos de control de armas en medio de una intensa competencia estratégica. Las colosales inversiones se centran en reemplazar los viejos sistemas de la Guerra Fría con nuevos misiles balísticos intercontinentales que ofrezcan una mayor capacidad de supervivencia, preparación y tecnologías de penetración avanzadas, como vehículos de planeo hipersónicos (HGV, por sus siglas en inglés) para derrotar las defensas antimisiles. A pesar de un volumen menor que el de los misiles tácticos, la gran escala y la prioridad estratégica de estos programas ICBM impulsan un crecimiento excepcional de los ingresos.

El alcance táctico es un segmento dominante y tendrá la mayor cuota de mercado en 2024. Este crecimiento se atribuye a su papel omnipresente en los conflictos regionales activos, la disuasión convencional y los requisitos de ataques de precisión. Su menor costo, utilidad operativa contra objetivos tácticos y relativa accesibilidad alimentan una demanda constante de reabastecimiento, mejoras y modernización de fuerzas, particularmente para contrarrestar las estrategias A2/AD. Este segmento prospera gracias a una necesidad operativa generalizada y una barrera de entrada más baja para los actores regionales. Por ejemplo, en febrero de 2024, el Ejército de los EE. UU. adjudicó un contrato por valor de 219 millones de dólares para la producción de capacidad operativa temprana (EOC) del Incremento de misiles de ataque de precisión (PrSM).

Por sistema de propulsión

El rápido despliegue, la mayor capacidad de supervivencia y la elevada inversión en misiles basados en propulsores sólidos estimulan el crecimiento

Por sistema de propulsión, el mercado se divide en propulsor sólido y propulsor líquido.

El propulsor sólido dominó con la mayor participación de mercado en 2024 y se prevé que sea el segmento de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. Este crecimiento se debe a sus ventajas operativas críticas, que incluyen una implementación rápida, una capacidad de supervivencia mejorada (como un almacenamiento más seguro, compatibilidad con lanzamientos móviles) y confiabilidad. Estos atributos son indispensables para las políticas modernas de "lanzamiento tras aviso", las plataformas móviles (TEL, SLBM) y los vehículos hipersónicos de planeo impulsado. La reposición de reservas, los programas de modernización de las principales potencias y la proliferación entre los estados emergentes con misiles impulsan su creciente demanda.

El propulsor líquido fue el segundo segmento más grande con una participación de mercado significativa en 2024. Este crecimiento se debe a las flotas de misiles balísticos intercontinentales heredadas en Rusia (SS-18, RS-28 Sarmat) y China (DF-5), que dependen de su mayor eficiencia para cargas útiles pesadas/alcance extendido y capacidad de aceleración para trayectorias avanzadas. Si bien el crecimiento es más lento que el de los combustibles sólidos, persisten importantes inversiones para modernizar los elementos disuasorios basados en silos y aprovechar las sinergias tecnológicas de los vehículos de lanzamiento espacial (SLV). Estos esfuerzos garantizan que los sistemas líquidos sigan siendo relevantes para los misiles balísticos intercontinentales pesados estratégicos a pesar de los inconvenientes operativos, incluidos los largos tiempos de abastecimiento de combustible y la vulnerabilidad de la infraestructura fija.

Perspectivas regionales del mercado de misiles balísticos

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, Medio Oriente y resto del mundo.

América del norte

North America Ballistic Missiles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 3.270 millones de dólares, lo que representa el 32,28% del mercado mundial, y se prevé que crezca hasta 3.410 millones de dólares en 2026. Los requisitos de defensa y disuasión estratégica impulsan principalmente el desarrollo de misiles en la región. Estados Unidos mantiene un importante recurso de misiles intercontinentales (ICBM) y misiles lanzados desde submarinos (SLBM) como parte de su tríada nuclear, asegurando una capacidad de segundo ataque contra rivales potenciales. Estos misiles sirven como elemento disuasorio contra amenazas nucleares y convencionales, garantizando la seguridad nacional. Además, los sistemas de defensa antimisiles de la región tienen como objetivo interceptar y neutralizar posibles ataques con misiles, mejorando así la estabilidad regional. El cambiante panorama de amenazas, marcado por el avance de la tecnología de misiles de los adversarios, resalta la necesidad de mantener capacidades avanzadas de misiles para la defensa y la disuasión. Se prevé que el mercado estadounidense alcance los 3.150 millones de dólares en 2026.

Estados Unidos desarrolla y mantiene misiles para sostener la disuasión estratégica, salvaguardar la seguridad nacional y proyectar poder militar global. Los misiles balísticos intercontinentales y los SLBM son componentes esenciales de su tríada nuclear, ya que garantizan una capacidad creíble de segundo ataque en caso de conflicto nuclear. Además, Estados Unidos invierte en sistemas de defensa antimisiles como THAAD y Aegis para contrarrestar posibles amenazas de los arsenales de misiles de los adversarios.

Europa

El mercado europeo generó 3.050 millones de dólares en 2025, lo que representa el 30,08% del panorama del mercado mundial, y se espera que alcance los 3.170 millones de dólares en 2026. Europa fue la segunda región más grande en cuanto a participación de mercado en 2025. La postura estratégica de la OTAN y las preocupaciones de seguridad regional dan forma al panorama de misiles en Europa. Aunque la mayoría de las naciones europeas carecen de capacidades independientes de misiles balísticos intercontinentales, su seguridad depende de los sistemas de disuasión nuclear y defensa antimisiles de Estados Unidos. El despliegue de interceptores de misiles y el desarrollo de sistemas avanzados de defensa antimisiles tienen como objetivo contrarrestar amenazas potenciales de estados rebeldes o tecnologías de misiles emergentes. Europa enfatiza el mantenimiento de la estabilidad regional a través de alianzas y la disuasión, priorizando la defensa antimisiles sobre la proliferación de misiles ofensivos. La amenaza de conflictos regionales y las preocupaciones sobre la proliferación impulsan las inversiones en curso en tecnología de misiles e infraestructura de defensa. Se prevé que el mercado del Reino Unido alcance los 180 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 140 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 19,36% al mercado mundial en 2025, con una valoración de 1.960 millones de dólares, y se prevé que alcance los 2.070 millones de dólares en 2026. Esta zona está siendo testigo de un rápido desarrollo de misiles, impulsado por tensiones geopolíticas, disputas territoriales y rivalidades regionales. China, India, Corea del Norte y Rusia están buscando capacidades de misiles para mejorar su disuasión estratégica, afirmar el dominio regional y contrarrestar a sus adversarios. El programa de misiles de Corea del Norte se centra en la disuasión y la coerción nucleares, mientras que China y la India están desarrollando misiles de largo alcance para proteger sus intereses nacionales. La proliferación de la tecnología de misiles y los esfuerzos de modernización en curso demuestran un deseo de estabilidad estratégica y proyección de poder. La inestabilidad regional y el potencial de una escalada del conflicto hacen que las capacidades de misiles sean un aspecto crítico de las estrategias de defensa militar en esta región. Se prevé que el mercado de Japón alcance los 0,05 mil millones de dólares para 2026, el mercado de China alcance los 530 millones de dólares para 2026 y el mercado de la India alcance los 420 millones de dólares para 2026.

Oriente Medio

El mercado de Oriente Medio y África se valoró en 1.430 millones de dólares en 2025, capturando el 14,06% de los ingresos globales, y se estima que alcanzará los 1.490 millones de dólares en 2026. Se prevé que Oriente Medio experimente un crecimiento moderado durante el período previsto. Esta región desempeña un papel crucial en la dinámica de la seguridad y a menudo sirve como herramienta para la proyección del poder y la disuasión. Irán posee arsenales de misiles capaces de apuntar a rivales regionales y ejercer influencia en todo el Medio Oriente. El desarrollo de Irán tiene como objetivo contrarrestar a los adversarios regionales, disuadir la intervención extranjera y reforzar su poder de negociación estratégica.

Resto del mundo

Se prevé que el resto de la región del mundo observe un crecimiento significativo durante el período previsto. El desarrollo de misiles balísticos en América Latina sigue siendo limitado, influenciado principalmente por factores geopolíticos, la modernización de la defensa y las preocupaciones de seguridad regional. El mercado en América Latina alcanzó los 430 millones de dólares en 2025, lo que representa el 4,23% de los ingresos totales del mercado, y se prevé que alcance los 440 millones de dólares en 2026. Brasil y Argentina utilizan principalmente tecnología de misiles para defensa y disuasión, centrándose en la estabilidad regional. Algunas naciones pueden optar por misiles de corto alcance con fines de defensa táctica o para mejorar sus capacidades tecnológicas. De manera similar, también se espera que África experimente una demanda creciente debido a diversos problemas geopolíticos en curso en la región.

Panorama competitivo

Actores clave del mercado

Los principales actores se centran en integrar tecnologías avanzadas para identificar objetos en condiciones de poca luz

El mercado es ferozmente competitivo, liderado principalmente por importantes contratistas de defensa y programas de misiles patrocinados por el Estado. Los actores clave incluyen Lockheed Martin, Boeing, Northrop Grumman, Raytheon Technologies y China Aerospace Corporation, que están invirtiendo fuertemente en tecnología avanzada de misiles, precisión y capacidades de alcance. El mercado se ve impulsado por las crecientes tensiones geopolíticas, los conflictos regionales y la necesidad de disuasión estratégica, lo que lleva a las naciones a modernizar y ampliar sus recursos de misiles.

La innovación enfatiza la precisión de los misiles, las capacidades sigilosas y los sistemas de propulsión de múltiples etapas, mientras que los gobiernos priorizan la integración de las defensas antimisiles. Países emergentes como India, Israel y Corea del Norte también están mejorando el panorama competitivo mediante el desarrollo de sus propias tecnologías de misiles. Los tratados internacionales de control de armas y las preocupaciones sobre la proliferación impactan la dinámica del mercado, influyendo en la investigación, el desarrollo y las ventas. En general, el mercado está marcado por la innovación tecnológica, las alianzas estratégicas y los esfuerzos de modernización liderados por los gobiernos, lo que crea un sector altamente competitivo con importantes implicaciones geopolíticas.

LISTA DE MISILES BALÍSTICOS CLAVE EMPRESAS PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- Corporación General Dynamics(A NOSOTROS.)

- La compañía Boeing(A NOSOTROS.)

- MBDA(Francia)

- BAE Systems plc (Reino Unido)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- Oficina de Diseño de Cohetes Makeyev (GRTs Makeyeva) (Rusia)

- ONG Mashinostroyeniya (Rusia)

- Bharat Dynamics Limited (India)

- Corporación de la Industria Científica Aeroespacial de China (CASIC) (China)

- Industrias Aeroespaciales de Corea (KAI) (Corea del Sur)

- Hanwha Aerospace (Corea del Sur)

- Yuzmash (Ucrania)

- Roketsan (Turquía)

- Avibras (Brasil)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2024 -Raytheon Technologies firmó una alianza estratégica con la Agencia para el Desarrollo de la Defensa (ADD) de Corea del Sur. La asociación tiene como objetivo desarrollar conjuntamente sistemas de defensa antimisiles de próxima generación capaces de interceptar amenazas de misiles balísticos altamente avanzados, reforzando la postura de seguridad regional de Corea del Sur.

- Abril 2024 -Corea del Norte lanzó un nuevo misil hipersónico, mostrando sus continuos avances en tecnología de misiles. El gobierno ahora está trabajando con fabricantes de defensa nacionales para acelerar el desarrollo local de sistemas de misiles hipersónicos e intercontinentales para contrarrestar las amenazas regionales.

- marzo 2024 -La Organización de Investigación y Desarrollo de Defensa de la India (DRDO) anunció el exitoso desarrollo y prueba del misil Agni-VI, que presenta tecnología furtiva avanzada y un alcance superior a 12.000 km. Este misil tiene como objetivo mejorar la disuasión nuclear y el alcance estratégico de la India en Asia y más allá.

- febrero 2024 -La Corporación Aeroespacial de China (CASC) se asoció con la Academia China de Tecnología de Vehículos de Lanzamiento para desarrollar conjuntamente un nuevo misil balístico intercontinental (ICBM) de combustible sólido. Esta colaboración tiene como objetivo aumentar la capacidad de carga útil y ampliar el alcance operativo, mejorando así el arsenal de misiles estratégicos de China.

- enero 2024 -Lockheed Martin firmó un contrato de 3 mil millones de dólares con la Fuerza Aérea de Estados Unidos para modernizar el sistema de misiles balísticos intercontinentales (ICBM) Minuteman III. Esta modernización tiene como objetivo mejorar el alcance, la precisión y la precisión de los misiles.ciberseguridaddefensas, asegurando que las capacidades de disuasión estratégica se mantengan en medio de amenazas en evolución.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado y enfatiza aspectos importantes como actores, productos, aplicaciones y plataformas clave en varios países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios y el estado general del mercado, al tiempo que destaca desarrollos importantes de la industria. Además, incluye varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,83% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de misil

|

|

Por componente

|

|

|

Por velocidad del misil

|

|

|

Por plataforma de lanzamiento

|

|

|

Por misilRango

|

|

|

Por sistema de propulsión

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado mundial estaba valorado en 10.140 millones de dólares en 2025 y se prevé que sea de 15.440 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 4,83% durante el período previsto (2026-2034).

Los principales actores de la industria son Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, The Boeing Company, MBDA, BAE Systems plc, Israel Aerospace Industries Ltd. (IAI), Makeyev Rocket Design Bureau (GRTs Makeyeva) y NPO Mashinostroyeniya.

En 2025, América del Norte dominaría el mercado mundial.

La expansión de los misiles intercontinentales (ICBM) está impulsada en gran medida por su papel como componente central de las estrategias de disuasión nuclear entre las principales potencias.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados