Tamaño del mercado de perfiles de cáncer, participación y análisis de la industria, por productos y servicios (instrumentos, reactivos y consumibles, y servicios), por tecnología (inmunoensayos, secuenciación de próxima generación, reacción en cadena de la polimerasa, hibridación in situ, microarrays, espectrometría de masas y otras tecnologías), por tipo de biomarcador (biomarcadores genéticos, biomarcadores de proteínas y otros biomarcadores), por tipo de cáncer (cáncer de mama, cáncer de pulmón, Cáncer colorrectal, cáncer de próstata y otros), por aplicación (diagnóstico, pronóstico y evalu

Tamaño del mercado de perfiles de cáncer y perspectivas futuras

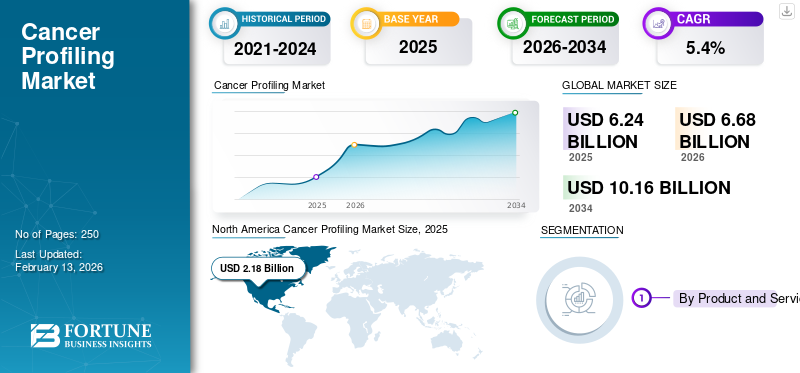

El tamaño del mercado mundial de perfiles de cáncer se valoró en 6,24 mil millones de dólares en 2025 y se prevé que crezca de 6,68 mil millones de dólares en 2026 a 10,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. América del Norte dominó el mercado global con una participación del 34,94% en 2025.

La elaboración de perfiles de cáncer abarca las pruebas y el software utilizados para leer la “huella digital” molecular de un tumor, desde cambios de ADN/ARN hasta marcadores de proteínas, de modo que los médicos puedan confirmar el diagnóstico, estimar el pronóstico y guiar la terapia. El mercado está creciendo a medida que la elaboración de perfiles está pasando de ser una herramienta especializada para casos en etapa avanzada a un punto de decisión de rutina en todo el diagnóstico, la selección de terapia y el seguimiento. Al mismo tiempo,biopsia liquidapermite conocimientos genómicos cuando el tejido es limitado.

- En febrero de 2024, la OMS informó que se esperan más de 35 millones de nuevos casos de cáncer en 2050, un aumento del 77% con respecto a los 20 millones de casos estimados en 2022, lo que subraya la necesidad de servicios de elaboración de perfiles escalables y tiempos de respuesta más rápidos.

Además, Tempus AI, Natera, Inc., Guardant Health, Inc. y Caris Life Sciences mantuvieron la mayor participación de mercado global, impulsada por crecientes inversiones e iniciativas estratégicas, como nuevos lanzamientos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de perfiles de cáncer CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 6.240 millones de dólares

- Tamaño del mercado en 2026: 6.680 millones de dólares

- Tamaño del mercado previsto para 2034: 10.160 millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- América del Norte dominó el mercado de perfiles de cáncer con una participación del 34,94% en 2025.

- Se proyecta que el segmento de secuenciación de próxima generación (NGS) tenga una participación del 28,1% en 2026.

- Se prevé que el segmento del cáncer de pulmón tenga una participación del 13,5% en 2026.

América del norte

América del Norte tuvo la mayor cuota de mercado en 2025, alcanzando una valoración de 2.180 millones de dólares.

Europa

Se espera que Europa crezca a una tasa compuesta anual del 4,4% y alcance los 2.010 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico esté valorada en 1.980 millones de dólares en 2026, lo que la convertirá en el tercer mercado regional más grande.

A NOSOTROS.

EE. UU. Se prevé que el mercado alcance los 2.080 millones de dólares para 2026, respaldado por la investigación oncológica avanzada y la adopción de diagnósticos.

Japón

Japón Se prevé que el mercado genere aproximadamente 310 millones de dólares en ingresos para 2026, impulsado por la creciente demanda de medicina de precisión y diagnóstico del cáncer.

Leer más

TENDENCIAS DEL MERCADO DE PERFILES DE CÁNCER

El cambio preferencial de las pruebas de un solo gen a vías de elaboración de perfiles integradas y de extremo a extremo será una nueva tendencia del mercado

La elaboración de perfiles está cambiando constantemente de “un biomarcador, una prueba” hacia flujos de trabajo agrupados que combinan paneles amplios, pruebas reflejas e informes digitales. Una tendencia clara es el aumento de los perfiles basados en sangre junto con los perfiles basados en tejidos, especialmente cuando el tiempo importa o la biopsia es riesgosa.

- Por ejemplo, en enero de 2026, Guardant Health dijo que la FDA aprobó Guardant360 CDx como diagnóstico complementario para identificar pacientes con cáncer colorrectal metastásico con mutación BRAF V600E que pueden beneficiarse de una combinación de terapia específica, un ejemplo de cómo las etiquetas CDx continúan expandiéndose más allá del pulmón hacia tumores sólidos adicionales.

Otra tendencia es una mayor atención a la evolución de la biología de las enfermedades y los cambios de subtipo, lo que aumenta el valor de ensayos más completos. En febrero de 2025, la Agencia Internacional para la Investigación del Cáncer (IARC) destacó que el adenocarcinoma de pulmón se ha convertido en el subtipo de cáncer de pulmón predominante en los últimos años y observó patrones de riesgo cambiantes, incluidos factores ambientales en algunos entornos. Los paquetes de evidencia clínica también se están volviendo más transversales y longitudinales. En octubre de 2025, Foundation Medicine dijo que presentaría múltiples resúmenes en el Congreso de la Sociedad Europea de Oncología Médica (ESMO), destacando el valor de las pruebas de biomarcadores en varios cánceres, lo que refleja el movimiento del mercado hacia menús de pruebas más amplios y de estilo portafolio. A medida que crece la complejidad de los ensayos, los proveedoresembalajesoporte de interpretación, selección de variantes e informes estructurados que se conectan a los flujos de trabajo de oncología.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliar la adopción de la oncología de precisión para impulsar el crecimiento del mercado

Los volúmenes de elaboración de perfiles aumentan cuando los pagadores y los médicos tratan el estado de los biomarcadores como parte del estudio inicial, especialmente para los tipos de tumores con múltiples alteraciones procesables. El contexto macro también se está intensificando a medida que la actualización de febrero de 2024 de la OMS destacó la creciente carga del cáncer y la creciente necesidad de servicios de diagnóstico, con más de 35 millones de nuevos casos pronosticados para 2050. Al mismo tiempo, los reguladores y los fabricantes están reduciendo las barreras prácticas a la adopción.

- Por ejemplo, en julio de 2025, Thermo Fisher informó que la FDA había aprobado la prueba Oncomine Dx Express en el sistema Genexus Dx como diagnóstico complementario y para la elaboración de perfiles de tumores, lo que respalda flujos de trabajo de NGS más rápidos y descentralizados.

Los sistemas de salud también están presionando para que se aceleren las vías desde las imágenes hasta el tratamiento.

- Por ejemplo, en marzo de 2024, el NHS de Inglaterra amplió un programa piloto de ctDNA para casos sospechosos de cáncer de pulmón. Dijo que la prueba se ofrecería a 10.000 pacientes en marzo siguiente, destacando resultados más rápidos y la posibilidad de comenzar una terapia dirigida antes.

Mientras tanto, nuevos casos de detección están ampliando el embudo, como cuando Guardant dijo en julio de 2024 que la FDA aprobó su análisis de sangre Shield como opción de detección primaria para el cáncer colorrectal, despejando el camino para el reembolso de Medicare. Cada vez que una prueba se integra en una vía financiada de diagnóstico, selección de terapia o detección, "supera" la demanda de logística, interpretación y repetición de pruebas en la progresión en pacientes seleccionados. Por lo tanto, es probable que la carga subyacente del cáncer y el creciente grupo de pacientes impulsen el crecimiento general del mercado.

RESTRICCIONES DEL MERCADO

Falta de reembolso, umbrales de evidencia y acceso desigual para limitar el crecimiento del mercado

La elaboración de perfiles de cáncer es clínicamente convincente, pero su adopción puede estancarse cuando las normas de pago van a la zaga de la ciencia. Muchos sistemas de salud reembolsan solo por indicaciones, etapas o diagnósticos complementarios relacionados con medicamentos específicos, dejando que los laboratorios absorban el costo de paneles más amplios, pruebas repetidas e informática. Incluso cuando una prueba va por buen camino, a menudo se enfrenta a una fuerte barrera de evidencia.

- Por ejemplo, Guardant señaló en mayo de 2024 que la recomendación de un comité asesor de la FDA para su prueba de detección colorrectal Shield no era vinculante y que la cobertura de Medicare depende del cumplimiento de requisitos de desempeño definidos, lo que indica que los reguladores y los pagadores esperan datos de resultados sólidos.

Generar esa evidencia requiere tiempo y recursos. En mayo de 2025, Foundation Medicine destacó múltiples resúmenes de datos planificados para ASCO 2025, lo que refleja la necesidad continua de validar ensayos en tumores y entornos de atención. Las realidades operativas añaden fricción, como la escasez de tejido, las variables preanalíticas que afectan los resultados yciberseguridady requisitos de privacidad que complican el intercambio de datos para obtener evidencia del mundo real. Además, los laboratorios también enfrentan limitaciones de capital, escasez de personal y demandas de pruebas de competencia, lo que puede retrasar la adopción fuera de los principales centros de referencia.

OPORTUNIDADES DE MERCADO

Ampliación de la biopsia líquida y descentralización de NGS que mejora el diagnóstico para crear importantes oportunidades de crecimiento

Es probable que la próxima ola de crecimiento provenga de hacer que la elaboración de perfiles sea más fácil de solicitar, más rápida de ejecutar y más sencilla de interpretar. La biopsia líquida es una palanca clave ya que puede reducir la dependencia de la adecuación del tejido y acelerar la toma de decisiones.

- En mayo de 2025, el Servicio Nacional de Salud de Inglaterra dijo que implementaría en toda Inglaterra una vía de biopsia líquida “primero un análisis de sangre” para casos sospechosos de cáncer de pulmón, con el objetivo de adelantar semanas la terapia dirigida para muchos pacientes. Ese tipo de adopción a nivel de sistema crea una oportunidad para que los proveedores de ensayos, los laboratorios de referencia y los proveedores de informática creen flujos de trabajo repetibles a escala, desde la logística de muestras hasta los informes clínicos.

Otra oportunidad es el vínculo cada vez mayor entre la terapéutica y el diagnóstico. En enero de 2026, Guardant Health anunció una colaboración estratégica de varios años con Merck para desarrollar diagnósticos complementarios y comercializar nuevas terapias contra el cáncer utilizando su plataforma Guardant Infinity Smart. Mientras tanto, el impulso para descentralizar NGS podría ampliar la capacidad de prueba fuera de un puñado de centros nacionales. En julio de 2025, Thermo Fisher dijo que su prueba Oncomine Dx Express en el sistema Genexus Dx recibió la aprobación de la FDA como CDx y para perfiles de tumores, y señaló que Biodesix sería el primer laboratorio en lanzar el servicio. En conjunto, estos cambios abren la puerta a nuevos modelos de servicios, redes de laboratorios regionales y capas de software que estandarizan la interpretación.

DESAFÍOS DEL MERCADO

Estandarización de pruebas, capacidad de la fuerza laboral e integración del mundo real para desafiar el crecimiento del mercado

La elaboración de perfiles de cáncer solo agrega valor cuando los resultados son precisos, oportunos y procesables junto a la cama. Eso ejerce presión sobre toda la cadena, incluida la calidad de las muestras, los análisis previos, el rendimiento de la secuenciación, los procesos bioinformáticos y la interpretación clínica. En todas las regiones, los laboratorios enfrentan un acceso desigual a patólogos moleculares y bioinformáticos capacitados, y muchos hospitales deben decidir si desarrollar capacidad interna o confiar en laboratorios de referencia, cada uno con compensaciones en costo, tiempo de respuesta y control sobre los datos. El envío de muestras, la repetición de biopsias y nuevas pruebas también pueden inflar el costo total de la atención cuando las vías no están bien coordinadas. La integración de datos es otro obstáculo, ya que los equipos de oncología quieren que los resultados estén integrados en registros electrónicos y paneles de tumores, pero la privacidad, la ciberseguridad y las reglas de datos transfronterizos pueden ralentizar el intercambio y la automatización.

La calidad y la comparabilidad siguen siendo cuestiones persistentes a medida que evolucionan los paneles; Incluso pequeñas diferencias en la cobertura, las variantes de llamadas y las convenciones de presentación de informes pueden cambiar las decisiones de tratamiento. Finalmente, la equidad es un desafío práctico, no sólo un objetivo político. En febrero de 2024, la OMS destacó la “creciente necesidad de servicios” en medio de la creciente carga del cáncer, y señaló que las brechas en la capacidad de diagnóstico contribuyen a un diagnóstico tardío y a peores resultados. Estas condiciones hacen que sea más difícil ampliar la elaboración de perfiles de alta complejidad más allá de los principales centros urbanos.

Análisis de segmentación

Por productos y servicios

Amplia adopción de servicios de elaboración de perfiles de cáncer para impulsar el crecimiento del segmento

Según los productos y servicios, el mercado se segmenta en instrumentos, reactivos y consumibles, y servicios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los servicios dominan, ya que la mayor parte del valor reside en ejecutar flujos de trabajo complejos, no solo en vender productos. La elaboración de perfiles normalmente implica logística de muestras, procesamiento en laboratorio húmedo, ejecución de secuenciación/ensayo,bioinformática, curación de variantes y un informe con formato clínico, pasos que muchos hospitales subcontratan a grandes laboratorios de referencia para garantizar la calidad y el tiempo de respuesta. La tendencia hacia la “prueba como servicio” se ve reforzada por nuevas plataformas descentralizadas que todavía dependen de la infraestructura de servicios.

Además, se prevé que el segmento de reactivos y consumibles crezca a una tasa compuesta anual del 7,3% durante el período previsto.

Por tecnología

Amplia utilización de la secuenciación de próxima generación (NGS) en la elaboración de perfiles de cáncer para impulsar el crecimiento del segmento

Por tecnología, el mercado se clasifica en inmunoensayos, secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), hibridación in situ (ISH), microarrays, espectrometría de masas y otras tecnologías.

El segmento de secuenciación de próxima generación (NGS) lidera ya que consolida múltiples biomarcadores clínicamente relevantes en una sola ejecución. La PCR de un solo gen o la IHC pueden responder preguntas específicas, pero los paneles NGS pueden detectar múltiples mutaciones, fusiones y otras variantes que influyen en la elección de la terapia, lo que reduce la necesidad de pruebas seriadas y de conservación de tejido. Además, se prevé que el segmento tenga una participación del 28,1% en 2026.

Además, se estima que el segmento de reacción en cadena de la polimerasa (PCR) crecerá a una tasa compuesta anual del 4,2% durante el período previsto.

Por tipo de biomarcador

Diagnóstico y análisis precisos del cáncer con ayuda de biomarcadores genéticos para impulsar el crecimiento del segmento

Por tipo de biomarcador, el mercado se clasifica en biomarcadores genéticos, biomarcadores proteicos y otros biomarcadores.

Los biomarcadores genéticos tienen la mayor cuota de mercado de perfiles de cáncer, ya que la mayoría de las decisiones en oncología de precisión dependen de alteraciones del ADN/ARN que son directamente procesables por los fármacos (por ejemplo, mutaciones, fusiones de genes) o que guían la elegibilidad para los ensayos. Las lecturas genéticas también son más fáciles de estandarizar en todos los laboratorios que algunos ensayos de proteínas cuando los paneles están bien validados.

Además, se estima que el segmento de biomarcadores de proteínas crecerá a una tasa compuesta anual del 3,2% durante el período previsto.

Por tipo de cáncer

La creciente carga del cáncer de pulmón impulsará el crecimiento del segmento

Por tipo de cáncer, el mercado se clasifica en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, melanoma y otros tipos de cáncer.

El cáncer de pulmón representa una proporción elevada, ya que sigue siendo una de las mayores cargas de cáncer a nivel mundial y cuenta con un denso conjunto de medidas procesables.biomarcadores. La hoja informativa sobre pulmón GLOBOCAN 2022 de la IARC informa alrededor de 2,5 millones de nuevos casos de cáncer de pulmón en todo el mundo en 2022. Clínicamente, las vías pulmonares dependen cada vez más de EGFR/ALK/ROS1 rápido y de perfiles genómicos más amplios para iniciar rápidamente una terapia dirigida. Además, se prevé que el segmento tenga una participación del 13,5% en 2026.

Además, se estima que el segmento del cáncer colorrectal crecerá a una tasa compuesta anual del 6,4% durante el período previsto.

Por aplicación

Amplia utilización de servicios de diagnóstico en la detección del cáncer para impulsar el crecimiento

Por aplicación, el mercado se clasifica en diagnóstico, pronóstico y evaluación de riesgos, selección y seguimiento de tratamientos, aplicaciones de investigación y detección temprana.

El diagnóstico es el segmento más grande, ya que la elaboración de perfiles se solicita cada vez más en el momento del diagnóstico inicial o cerca de él para confirmar el origen del tumor, clasificar el subtipo y establecer un mapa de biomarcadores de referencia antes del tratamiento de primera línea. La elaboración temprana de perfiles evita retrasos posteriores, reduce la repetición de biopsias y ayuda a los médicos a clasificar a los pacientes para recibir medicamentos dirigidos o inmunoterapia. Además, se prevé que el segmento tenga una participación del 35,4% en 2026.

Además, se estima que el segmento de selección y seguimiento de tratamientos crecerá a una tasa compuesta anual del 7,5% durante el período previsto.

Por usuario final

Infraestructura sanitaria avanzada en hospitales y laboratorios de referencia para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales y laboratorios de referencia, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología y organizaciones de investigación por contrato.

Los hospitales y laboratorios de referencia representan la mayor parte, ya que son los lugares donde se toman las biopsias, se firman los diagnósticos y se toman las decisiones de tratamiento. Muchos hospitales ejecutan patología inicial (IHC/ISH, PCR de clasificación) y luego reflejan los casos complejos a los laboratorios de referencia para una NGS integral o una biopsia líquida, creando un flujo radial. Estas realidades concentran el gasto en laboratorios hospitalarios y grandes proveedores de referencia en lugar de en clínicas más pequeñas. Además, se espera que el segmento tenga una participación del 60,3% en 2026.

Además, se prevé que el segmento de organizaciones de investigación por contrato crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Perspectivas regionales del mercado de perfiles de cáncer

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Cancer Profiling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 2030 millones de dólares, y alcanzó una valoración de 2180 millones de dólares en 2025. América del Norte lidera el mercado de perfiles de cáncer por un margen significativo, impulsado por su infraestructura sanitaria avanzada, su alta adopción demedicina de precisióny una fuerte inversión en investigación oncológica. Estados Unidos, en particular, se beneficia de políticas de reembolso favorables, una amplia utilización de tecnologías de diagnóstico molecular y un ecosistema sólido de empresas líderes en elaboración de perfiles y centros de investigación académica. Esta región también ve una intensa actividad de I+D en terapias dirigidas y diagnósticos complementarios, lo que refuerza la adopción de perfiles en hospitales y laboratorios de referencia.

Mercado de perfiles de cáncer de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 2.080 millones de dólares, capturando el 31,1% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 4,4% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 2.010 millones de dólares en 2026. El crecimiento de Europa se basa en un fuerte apoyo gubernamental a la medicina personalizada, iniciativas genómicas nacionales y un uso en rápida expansión de perfiles de biomarcadores múltiples en vías clínicas. El Reino Unido, Alemania y Francia están impulsando estrategias de medicina genómica e inversiones en investigación del cáncer, ampliando el acceso a tecnologías de elaboración de perfiles a través de los sistemas de salud públicos. Además, la creciente concienciación sobre el cáncer y los programas de detección estructurados están impulsando la demanda de perfiles avanzados para adaptar las opciones de terapia. Las crecientes colaboraciones entre instituciones de investigación y proveedores de perfiles también contribuyen al impulso del mercado en Europa occidental y oriental.

Mercado de perfiles de cáncer del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 230 millones de dólares en 2026, lo que representa el 3,5% de los ingresos del mercado mundial.

Mercado de perfiles de cáncer de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 320 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 4,8% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de perfiles de cáncer de Asia Pacífico estará valorado en 1.980 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Asia Pacífico es también la región de más rápido crecimiento debido a la creciente incidencia del cáncer, el aumento de los gastos en atención médica y el mejor acceso a diagnósticos avanzados en China, India, Japón y Corea del Sur. El envejecimiento de la población, junto con una mayor conciencia de la oncología de precisión, impulsa la adopción de pruebas de perfiles moleculares. Las inversiones gubernamentales y privadas en infraestructura oncológica, junto con la transferencia de tecnología y las asociaciones, están ampliando los servicios de elaboración de perfiles más allá de los principales centros urbanos. Las mejoras continuas en los marcos de reembolso y los menores costos de secuenciación permiten aún más una participación más amplia en el mercado.

Mercado de perfiles de cáncer de Japón

Se prevé que Japón genere aproximadamente 310 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,7 % del mercado mundial.

Mercado de perfiles de cáncer de China

Se estima que el mercado de China alcanzará aproximadamente 680 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 10,1% de los ingresos mundiales.

Mercado de perfiles de cáncer de la India

Se prevé que la India contribuirá con aproximadamente 170 millones de dólares de aquí a 2026, lo que corresponde a aproximadamente el 2,6 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado global de perfiles de cáncer, y se espera que América Latina alcance alrededor de USD 230 millones para 2026. El crecimiento del mercado de América Latina es incipiente, pero está ganando terreno a medida que aumenta la conciencia sobre la oncología de precisión y aumenta la actividad de investigación, particularmente en los centros de salud más grandes. Brasil y México están viendo un mayor interés en la atención basada en biomarcadores y inversiones lentas pero constantes en capacidades genómicas. La expansión de los laboratorios de diagnóstico públicos y privados y los programas piloto de biopsia líquida y genómica ayudan a integrar la elaboración de perfiles en la atención de rutina del cáncer.

Mercado de perfiles de cáncer del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,02 mil millones de dólares, lo que representa casi el 0,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Innovación saludable en diagnóstico de precisión para reforzar la posición en el mercado de actores destacados

El mercado mundial de perfiles de cáncer es altamente competitivo y evoluciona rápidamente, y se caracteriza por una combinación de gigantes del diagnóstico establecidos, laboratorios de servicios genómicos especializados y ágiles innovadores en biotecnología. Actores clave como Tempus AI, Natera, Inc., Guardant Health, Inc. y Caris Life Sciences compiten a través de carteras diversificadas que incluyen pruebas integrales de perfiles genómicos, ensayos de biopsia líquida, plataformas bioinformáticas y diagnósticos complementarios aprobados por las reglamentaciones. Sus estrategias dependen de la innovación de productos, las aprobaciones regulatorias, las asociaciones estratégicas y la expansión de la huella global.

Además, varios actores emergentes compiten a través de avances tecnológicos continuos en diagnóstico y aseguran su participación en el vasto mercado.

- Por ejemplo, Outcomes4Me cerró una ronda Serie B de 21 millones de dólares en mayo de 2025 para acelerar su plataforma de orientación oncológica basada en inteligencia artificial. Se expandió a Europa mediante adquisiciones, lo que demuestra el auge de las herramientas digitales que complementan el diagnóstico molecular con apoyo a la toma de decisiones centrado en el paciente.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE PERFILES DE CÁNCER PERFILADAS EN EL INFORME

- Tempus AI (EE. UU.)

- Natera, Inc. (Estados Unidos)

- Guardant Health, Inc. (EE. UU.)

- Caris Life Sciences (EE. UU.)

- Laboratorios de NeoGenomics (EE.UU.)

- Corporación de Ciencias Exactas (EE.UU.)

- Hoffmann-La Roche Ltd (Suiza)

- laboratoriocorp(A NOSOTROS.)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- Illumina, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Tempus AI y NYU Langone Health anunciaron una colaboración estratégica de varios años destinada a transformar la atención del cáncer a través de perfiles moleculares avanzados e información basada en datos. La colaboración apoyará al Centro de Oncología Molecular de NYU Langone Health en el Centro Oncológico Laura e Isaac Perlmutter, una iniciativa integral contra el cáncer para comprender más profundamente la biología de las enfermedades a lo largo del tiempo.

- Diciembre de 2025:Foundation Medicine, Inc., anunció que ha logrado un hito histórico y sin precedentes: 100 indicaciones de diagnóstico complementarias aprobadas en EE. UU. y Japón en FoundationOne CDx y FoundationOne Liquid CDx.

- Diciembre de 2025:Guardant Health and Trial Library, una empresa de tecnología de inteligencia artificial que permite ensayos clínicos de oncología como una opción de atención, anunció una colaboración estratégica para aumentar el acceso a ensayos clínicos de cáncer en los EE. UU.

- Julio de 2025:Thermo Fisher Scientific anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó la prueba Oncomine Dx Express en el secuenciador integrado Ion Torrent Genexus Dx como ensayo de diagnóstico in vitro (IVD) para su uso como diagnóstico complementario (CDx) para ZEGFROVY (sunvozertinib) de Dizal y en el perfilado de tumores.

- Junio de 2025:Natera, Inc. anunció que su ensayo Signatera MRD basado en genoma ahora está cubierto por Medicare según LCD L38779.

- Abril de 2025:Illumina y Tempus AI anunciaron una colaboración para acelerar la adopción clínica de las pruebas NGS a través degenómicoIA + generación de evidencia.

- Agosto de 2023:QIAGEN anunció la aprobación de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) de su kit therascreen PDGFRA RGQ PCR. Este diagnóstico complementario está destinado a ayudar a los médicos a identificar pacientes con tumores del estroma gastrointestinal (GIST) que pueden ser elegibles para el tratamiento con AYVAKIT (avapritinib).

COBERTURA DEL INFORME

El informe del mercado global de perfiles de cáncer proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y región |

|

Por productos y servicios |

· Instrumentos · Reactivos y consumibles · Servicios |

|

Por tecnología |

· Inmunoensayos · Secuenciación de próxima generación (NGS) · Reacción en cadena de la polimerasa (PCR) · Hibridación in situ (ISH) · Microarrays · Espectrometría de masas · Otras tecnologías |

|

Por tipo de biomarcador |

· Biomarcadores genéticos · Biomarcadores de proteínas · Otros biomarcadores |

|

Por tipo de cáncer |

· Cáncer de mama · Cáncer de pulmón · Cáncer colorrectal · Cáncer de próstata · Melanoma · Otros tipos de cáncer |

|

Por aplicación |

· Diagnóstico · Pronóstico y evaluación de riesgos · Selección y seguimiento del tratamiento · Aplicaciones de investigación · Detección y detección temprana |

|

Por usuario final |

· Hospitales y Laboratorios de Referencia · Institutos académicos y de investigación · Empresas farmacéuticas y biotecnológicas · Organizaciones de investigación por contrato |

|

Por región |

· América del Norte (por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y por país) o EE. UU. (por tipo de cáncer) o Canadá (por tipo de cáncer) · Europa (por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y por país/subregión) o Alemania (por tipo de cáncer) o Reino Unido (por tipo de cáncer) o Francia (por tipo de cáncer) o España (por tipo de cáncer) o Italia (por tipo de cáncer) o Escandinavia (por tipo de cáncer) o Resto de Europa (por tipo de cáncer) · Asia Pacífico (por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y por país/subregión) o China (por tipo de cáncer) o Japón (por tipo de cáncer) o India (por tipo de cáncer) o Australia (por tipo de cáncer) o Sudeste Asiático (por tipo de cáncer) o Resto de Asia Pacífico (por tipo de cáncer) · América Latina (por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y por país/subregión) o Brasil (por tipo de cáncer) o México (por tipo de cáncer) o Resto de América Latina (por tipo de cáncer) · Oriente Medio y África (por producto y servicios, por tecnología, por tipo de biomarcador, por tipo de cáncer, por aplicación, por usuario final y por país/subregión) o GCC (por tipo de cáncer) o Sudáfrica (por tipo de cáncer) o Resto de Medio Oriente y África (por tipo de cáncer) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.240 millones de dólares en 2025 y se prevé que alcance los 10.160 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,4% durante el período previsto de 2026-2034.

El segmento de servicios lideró el mercado por productos y servicios.

Los factores clave que impulsan el mercado son el uso cada vez mayor de la oncología de precisión en varios diagnósticos del cáncer.

Tempus AI, Natera, Inc., Guardant Health, Inc. y Caris Life Sciences son algunos de los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados