Tamaño del mercado de plástico reforzado con fibra de carbono, participación y análisis de la industria, por tipo (poliacrilonitrilo (PAN) y brea de petróleo), por tipo de resina (termoestable y termoplástica), por aplicación (automotriz, electrónica, aeroespacial, turbinas eólicas, equipos deportivos, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

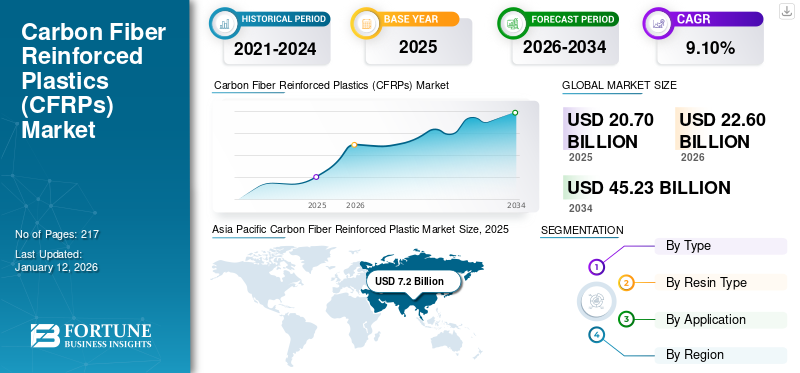

El tamaño del mercado mundial de plástico reforzado con fibra de carbono se valoró en 20,7 mil millones de dólares en 2025 y se prevé que crezca de 22,6 mil millones de dólares en 2026 a 45,23 mil millones de dólares en 2034 a una tasa compuesta anual del 9,1% durante el período previsto. Asia Pacífico dominó el mercado de plástico reforzado con fibra de carbono con una cuota de mercado del 35% en 2025.

El plástico reforzado con fibra de carbono (CFRP) es un material compuesto que combina fibras de carbono con una matriz polimérica, normalmenteresina epoxídica, creando un material liviano pero extremadamente resistente para aplicaciones de alto rendimiento. El crecimiento del mercado está impulsado por su superior relación resistencia-peso y sus diversas aplicaciones en industrias como la aeroespacial, automotriz, de energía eólica y de construcción. Los actores clave en el mercado son Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical y Solvay.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PLÁSTICO REFORZADO CON FIBRA DE CARBONO (CFRP)

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 20.700 millones de dólares

- Tamaño del mercado en 2026: 22.600 millones de dólares

- Tamaño del mercado previsto para 2034: 45.230 millones de dólares

- CAGR: 9,1% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado en 2025 con una participación del 35%, pasando de 7.200 millones de dólares en 2025 a 7.900 millones de dólares en 2026.

- Por tipo, el CFRP basado en PAN lideró debido a sus fuertes propiedades mecánicas y su asequibilidad.

- Por resina, la termoestable tuvo la mayor participación por su durabilidad y uso aeroespacial.

- Por aplicaciones, el sector aeroespacial siguió siendo el segmento superior, mientras que se prevé que las turbinas eólicas tengan una participación del 9,4% en 2024.

- En China, se espera que las turbinas eólicas por sí solas representen el 12,7% del mercado en 2024.

Aspectos destacados clave del país:

- China: El fuerte despliegue de energía eólica impulsará el segmento de turbinas eólicas a una participación del 12,7% en 2024.

- Estados Unidos: la alta demanda del sector aeroespacial, de vehículos eléctricos y de infraestructura impulsa el uso de CFRP.

- Alemania: La producción de vehículos eléctricos y las regulaciones de aligeramiento respaldan un crecimiento constante.

- Japón: Las aplicaciones aeroespaciales y de fabricación avanzada sostienen la demanda del mercado.

- Medio Oriente y África: crecimiento respaldado por la infraestructura y la expansión industrial.

Tendencias del mercado de plástico reforzado con fibra de carbono

Las regulaciones sobre emisiones y el crecimiento de los vehículos eléctricos impulsan la adopción en la fabricación de automóviles

La industria automotriz está acelerando rápidamente la adopción de vehículos premium hacia modelos convencionales. Este cambio está impulsado por estrictas regulaciones sobre emisiones que exigen estrategias agresivas de aligeramiento y lavehículo eléctricopluma que requiere componentes estructurales de alto rendimiento. La innovación en la fabricación de resinas de curado rápido y la colocación automatizada de fibras ha reducido drásticamente los tiempos del ciclo de producción, mientras que el aumento de los volúmenes de producción está reduciendo gradualmente los costos. Estos avances lo posicionan como una solución material estratégica para vehículos de próxima generación, equilibrando los requisitos de rendimiento y sostenibilidad. Asia Pacífico fue testigo de un crecimiento del mercado de plásticos reforzados con fibra de carbono de 5,88 mil millones de dólares en 2023 a 6,50 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente innovación aeroespacial, junto con la reducción de peso, conduce a un aumento vertiginoso de la eficiencia del combustible e impulsa la demanda

El sector aeroespacial es uno de los principales impulsores de la alta demanda de plástico reforzado con fibra de carbono, y varios factores clave impulsan este crecimiento. Los fabricantes de aviones comerciales están incorporando cada vez más plástico reforzado con fibra de carbono en sus diseños, y aviones modernos como el Boeing 787 y el Airbus A350 utilizan hasta un 50% de materiales compuestos en peso. Esta tendencia está impulsada por la excepcional relación resistencia-peso del material, que reduce significativamente el peso de la aeronave y la hace eficiente en el consumo de combustible.

El enfoque en la eficiencia del combustible es particularmente crucial a medida que las aerolíneas buscan reducir los costos operativos y cumplir con regulaciones ambientales más estrictas. Cada kilogramo de reducción de peso en un avión puede generar ahorros sustanciales de combustible durante su vida operativa. Su durabilidad también significa menores requisitos de mantenimiento y una vida útil más larga en comparación con los materiales tradicionales.

En el sector de la defensa, los programas de modernización militar están impulsando la adopción de aviones de combate,Vehículos aéreos no tripulados (UAV)y vehículos de transporte militar. La alta resistencia y resistencia al impacto del plástico de fibra reforzada con fibra de carbono lo hacen ideal para aplicaciones militares donde el rendimiento es crítico. Además, el creciente sector de exploración espacial, incluida la fabricación de satélites y los vehículos de lanzamiento, depende en gran medida del CFRP para cumplir con estrictos requisitos de peso y al mismo tiempo mantener la integridad estructural en condiciones extremas.

RESTRICCIONES DEL MERCADO

Los altos costos de producción y las complejidades técnicas obstaculizan el crecimiento del mercado

Los altos costos de producción presentan una barrera importante para el crecimiento del mercado de plástico reforzado con fibra de carbono, siendo los gastos de materia prima una preocupación principal. La propia fibra de carbono representa una parte importante del coste total del CFRP, mientras que los procesos y equipos de fabricación especializados añaden importantes gastos generales. La naturaleza intensiva en energía defibra de carbonoLa producción, que requiere un control preciso de la temperatura y hornos especializados, eleva aún más los costos. Esto hace que el plástico reforzado con fibra de carbono sea menos accesible para aplicaciones del mercado masivo.

Las limitaciones técnicas también plantean desafíos importantes. Los complejos procedimientos de reparación requieren conocimientos y equipos especializados, lo que a menudo hace que las reparaciones sean costosas y requieran mucho tiempo. Los problemas de control de calidad durante la fabricación pueden generar inconsistencias en el producto final, lo que afecta la confiabilidad y el rendimiento.

OPORTUNIDADES DE MERCADO

Las baterías para vehículos eléctricos y los automóviles de alto rendimiento generan innovaciones

Los vehículos eléctricos y de alto rendimiento están creando importantes oportunidades para el mercado a través de múltiples vías. En los vehículos de alto rendimiento, la excepcional relación resistencia-peso del plástico reforzado con fibra de carbono permite a los fabricantes lograr una aceleración, manejo y eficiencia de combustible superiores. La capacidad del material para moldearse en formas complejas también permite diseños aerodinámicos que mejoran el rendimiento del vehículo, lo que lo hace cada vez más popular en los segmentos de artículos premium y deportivos.

En el sector de los vehículos eléctricos, desempeña un papel crucial a la hora de compensar el peso de la batería. Dado que los vehículos eléctricos llevan paquetes de baterías pesados, reducir el peso de otros componentes se vuelve esencial para ampliar la autonomía y mejorar la eficiencia. Los fabricantes están incorporando CFRP en paneles de carrocería, componentes de chasis y gabinetes de baterías. La alta resistencia del material también proporciona una excelente protección contra choques, lo que aborda los problemas de seguridad en los vehículos eléctricos.

La creciente demanda de ambos segmentos de vehículos está impulsando innovaciones en los procesos de fabricación de plástico reforzado con fibra de carbono, lo que lleva a métodos de producción más rentables. Esta tendencia es particularmente significativa a medida que los fabricantes de automóviles aumentan su producción de vehículos eléctricos, creando una demanda sostenida de materiales livianos.

DESAFÍOS DEL MERCADO

La complejidad del reciclaje de CFRP amenaza el crecimiento del mercado a medida que se endurecen los estándares ambientales

La tecnología de reciclaje de materiales plásticos reforzados con fibra de carbono presenta un desafío técnico importante debido a la intrincada unión entre las fibras de carbono y las matrices poliméricas. Los procesos de separación actuales requieren un consumo intensivo de energía y equipos especializados, lo que genera altos costos de operación que hacen que el reciclaje sea económicamente inviable para muchos fabricantes.

Además, las fibras de carbono recuperadas a menudo presentan propiedades mecánicas reducidas y una calidad inconsistente, lo que limita su aplicación en productos de alto rendimiento. Esto crea una barrera importante para las empresas que se esfuerzan por cumplir con los crecientes requisitos de sostenibilidad y los objetivos de la economía circular.

Proteccionismo comercial y dinámica geopolítica

El creciente proteccionismo comercial ha perturbado significativamente el mercado, con las principales economías implementando aranceles, requisitos de contenido local y mayor seguridad de las inversiones extranjeras en materiales avanzados, imponiendo aranceles sustanciales a los productos de origen chino y al mismo tiempo expandiendo los incentivos a la fabricación nacional a través de la Ley de Reducción de la Inflación. De manera similar, la Unión Europea ha fortalecido las medidas antidumping contra los productores asiáticos de fibra de carbono y al mismo tiempo ha proporcionado subsidios sustanciales para la expansión de la capacidad de fabricación regional.

Las crecientes tensiones geopolíticas han transformado el mercado a través de controles de exportación que restringen la transferencia de tecnología entre China y las economías occidentales. Las iniciativas de autosuficiencia de China apuntan tanto a las necesidades internas como a los mercados en desarrollo, creando caminos tecnológicos paralelos y estándares divergentes a nivel mundial.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Mercado dominado por el segmento de poliacrilonitrilo (PAN) debido a su uso en una amplia gama de aplicaciones automotrices y aeroespaciales

Según el tipo, el mercado se clasifica en poliacrilonitrilo (PAN) y brea de petróleo.

Se espera que las fibras de carbono basadas en poliacrilonitrilo (PAN) mantengan una cuota de mercado dominante de plástico reforzado con fibra de carbono del 98,32 % en 2026, impulsada por su equilibrio óptimo entre rendimiento y coste. Las fibras a base de PAN ofrecen excelentes propiedades mecánicas, incluida una alta resistencia a la tracción y módulo, lo que las hace adecuadas para una amplia gama de aplicaciones, desde la automoción hasta la aeroespacial. El proceso de fabricación de fibras a base de PAN está bien establecido, lo que conduce a una calidad más consistente y una mejor confiabilidad de la cadena de suministro. Los costos de producción más bajos en comparación con las fibras a base de brea han convertido al PAN en la opción preferida para aplicaciones del mercado masivo.

- Se espera que el segmento de aerogeneradores tenga una participación del 9,4% en 2024.

Las fibras de carbono basadas en brea de petróleo, si bien ocupan una participación de mercado menor, desempeñan funciones cruciales en aplicaciones especializadas donde la gestión térmica es fundamental. Estas fibras exhiben una conductividad térmica superior y un módulo alto, lo que las hace ideales para aplicaciones industriales aeroespaciales y de alto rendimiento. El mayor costo de las fibras a base de brea ha limitado su adopción generalizada, pero mantienen una posición sólida en nichos de mercado donde sus propiedades únicas justifican el precio superior.

Por tipo de resina

Los termoestables dominarán el mercado debido a sus propiedades mecánicas superiores y técnicas de procesamiento establecidas

Según el tipo de resina, el mercado se clasifica en termoestable y termoplástico.

Las resinas termoestables mantendrán su posición de liderazgo en el mercado con una participación del 89,55% en 2026, principalmente debido a sus propiedades mecánicas superiores y técnicas de procesamiento establecidas. La industria aeroespacial depende en gran medida del CFRP termoestable para componentes estructurales, mientras que el sector de la energía eólica utiliza estos materiales para la fabricación de palas debido a su durabilidad y resistencia a la fatiga.

Las resinas termoplásticas están experimentando un rápido crecimiento en el mercado, impulsadas por la creciente demanda de materiales reciclables y sostenibles. Estas resinas ofrecen ventajas en términos de tiempos de procesamiento más rápidos, mejor resistencia al impacto y la capacidad de ser remodeladas y recicladas. La industria automotriz está particularmente interesada en el CFRP termoplástico debido a su potencial en la fabricación de gran volumen y el reciclaje de vehículos al final de su vida útil. El desarrollo de nuevas matrices termoplásticas con propiedades mejoradas está acelerando aún más su adopción en varios sectores.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El sector aeroespacial tiene la mayor cuota de mercado debido a la alta demanda de materiales ligeros en la fabricación de aviones

En términos de aplicación, el mercado se segmenta en automoción, electrónica, aeroespacial, turbinas eólicas, equipamiento deportivo, construcción y otros.

Se prevé que el sector aeroespacial represente el segmento de mayor valor del mercado con una participación del 55,29% en 2026, impulsado por la necesidad crítica de materiales livianos en la fabricación de aviones. La alta relación resistencia-peso y la excelente resistencia a la fatiga del CFRP lo hacen indispensable tanto en aplicaciones comerciales comoaviones militares. El creciente enfoque en la eficiencia del combustible y la reducción de emisiones continúa impulsando la adopción en nuevos programas de aeronaves, con aplicaciones que van desde estructuras primarias hasta componentes interiores.

En la industria de las turbinas eólicas, la alta resistencia y rigidez del material permiten la producción de palas de turbinas eólicas más largas y eficientes. A medida que los países impulsan la adopción de energías renovables, la demanda de turbinas eólicas más grandes está impulsando un mayor consumo. Los fabricantes se están centrando en optimizar los procesos de diseño y producción para reducir costos y mantener el rendimiento.

El sector del automóvil sigue siendo uno de los principales adoptantes. A medida que los fabricantes hacen la transición hacia los vehículos eléctricos y buscan reducir el peso de los vehículos, se utilizan cada vez más en carcasas de baterías, soportes estructurales, paneles de carrocería y estructuras de choque. Europa lidera el aligeramiento y el cumplimiento de las emisiones, especialmente entre marcas de lujo como BMW y Audi. Asia Pacífico, especialmente China, está ampliando el uso de CFRP en plataformas de vehículos eléctricos de gran volumen.

PERSPECTIVAS REGIONALES DEL MERCADO DE PLÁSTICO REFORZADO CON FIBRA DE CARBONO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Carbon Fiber Reinforced Plastic Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 35,00 % al mercado mundial en 2025, con una valoración de 7200 millones de dólares, y se prevé que alcance los 7900 millones de dólares en 2026. La región presenta el mercado de más rápido crecimiento, liderado por la expansión respaldada por el gobierno de China de la capacidad nacional de fabricación de fibra de carbono y el desarrollo de aplicaciones. La región se caracteriza por sectores aeroespaciales en rápido desarrollo, incluido el programa COMAC de China y la manufactura aeroespacial establecida en Japón. La región es líder en enfoques de fabricación competitivos en costos destinados a ampliar la accesibilidad del CFRP más allá de las aplicaciones premium. La energía eólica genera enormes volúmenes de demanda, y China representa el mercado de turbinas eólicas más grande del mundo. La fabricación de artículos deportivos de la región, tanto para el consumo interno como para los mercados de exportación, mantiene una demanda constante de productos. Las aplicaciones de automatización industrial se están expandiendo rápidamente, particularmente en Japón, Corea del Sur y cada vez más en China. Se prevé que el mercado de Japón alcance los 1.030 millones de dólares en 2026, el mercado de China alcance los 5.380 millones de dólares en 2026 y el mercado de la India alcance los 360 millones de dólares en 2026.

- En China, se estima que el segmento de turbinas eólicas tendrá una cuota de mercado del 12,7% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte representó 6.700 millones de dólares, lo que representa el 32,00% del mercado mundial, y se prevé que crezca hasta 7.200 millones de dólares en 2026. La demanda de América del Norte está impulsada principalmente por el sector aeroespacial, y los programas de aviones comerciales y las plataformas de defensa de Boeing requieren volúmenes significativos de compuestos de carbono de grado aeroespacial. La región es líder en el desarrollo de tecnología de reciclaje, abordando las preocupaciones sobre el final de su vida útil. La reciente legislación sobre inversión en infraestructura está abriendo nuevas aplicaciones de ingeniería civil en puentes, edificios e infraestructura de transporte. En los EE. UU., la creciente demanda de vehículos livianos y los crecientes requisitos aeroespaciales de materiales de alta resistencia están impulsando el consumo del producto. Los objetivos de neutralidad de carbono y los avances tecnológicos sostenibles aceleran aún más la adopción en todas las industrias. Se prevé que el mercado estadounidense alcance los 6.650 millones de dólares en 2026.

Europa

El mercado europeo generó 5.400 millones de dólares en 2025, lo que representa el 26,00 % del panorama del mercado mundial, y se espera que alcance los 5.800 millones de dólares en 2026. Europa mantiene una posición sólida en el mercado, impulsada por sus avanzadas industrias automovilística y aeroespacial. Las estrictas regulaciones sobre emisiones han acelerado la adopción de materiales livianos, mientras que el liderazgo de la región en energía eólica continúa impulsando la demanda. Los fabricantes europeos están a la vanguardia del desarrollo de aplicaciones y tecnologías de procesamiento innovadoras de CFRP. Se prevé que el mercado del Reino Unido alcance los 690 millones de dólares en 2026 y el mercado de Alemania alcance los 1.400 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 1.100 millones de dólares en 2025, lo que representa el 5,00 % de los ingresos totales del mercado, y se prevé que alcance los 1.200 millones de dólares en 2026. El mercado de América Latina está mostrando un crecimiento constante impulsado por los sectores emergentes de fabricación de automóviles y energías renovables. Los proyectos de modernización de infraestructura y el creciente desarrollo industrial están creando nuevas oportunidades para las aplicaciones de CFRP. Se espera que el creciente enfoque de la región en el desarrollo sostenible impulse una mayor adopción de materiales avanzados como el CFRP.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 400 millones de dólares en 2025, capturando el 2,00% de los ingresos globales, y se estima que alcanzará los 500 millones de dólares en 2026. La región de Oriente Medio y África muestra un potencial de crecimiento prometedor, impulsado principalmente por el desarrollo de infraestructura y el aumento de las aplicaciones industriales. Las inversiones gubernamentales en los sectores aeroespacial y de construcción están creando nuevas oportunidades para la adopción del CFRP. Se espera que el enfoque de la región en la diversificación económica impulse aún más la demanda de productos.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las inversiones estratégicas y las asociaciones impulsan la innovación y el crecimiento en el mercado

Los actores del mercado de CFRP se están centrando en la adopción de varias iniciativas estratégicas. Hexcel Corporation está ampliando su capacidad de fabricación para la demanda aeroespacial. Toray Industries ha fortalecido su segmento automotriz a través de asociaciones con importantes fabricantes de equipos originales. SGL Carbon está invirtiendo en tecnologías CFRP termoplásticas y soluciones de reciclaje. Mitsubishi Chemical se ha centrado en las aplicaciones de la energía eólica mediante el desarrollo de nuevos productos. Solvay ha hecho hincapié en la calificación aeroespacial de nuevos materiales y las asociaciones automotrices para aplicaciones de vehículos eléctricos. Los actores clave en el mercado son Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical y Solvay.

LISTA DE AGENTES CLAVE DEL MERCADO PERFILADOS EN EL INFORME

- Corporación Hexcel (EE. UU.)

- INDUSTRIAS TORAY, INC.(Japón)

- Carbono SGL(Alemania)

- Corporación del Grupo Mitsubishi Chemical.(Japón)

- TEIJIN LIMITED. (Japón)

- Solvay(Bélgica)

- Plásticos Formosa (Taiwán)

- Dow Aksa (Turquía)

- Zhongfu Cable con núcleo de fibra de carbono Technology Co., Ltd (China)

- MATERIALES AVANZADOS HS HYOSUNG (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Hexcel y FIDAMC se han asociado para desarrollar materiales compuestos para aplicaciones aeroespaciales e industriales. Su colaboración se centra en el desarrollo de procesos de fabricación innovadores para mejorar los compuestos ligeros y de alto rendimiento. Esta asociación tiene como objetivo mejorar la eficiencia y la sostenibilidad en la producción de composites.

- Noviembre de 2024:Toray advanced composites amplió su cartera de compuestos termoplásticos mediante la adquisición de los activos de Gordon Plastics en Colorado. La nueva instalación de 47.000 pies cuadrados mejora la investigación y el desarrollo y la producción escalable de cintas compuestas de alto rendimiento para los mercados aeroespacial, deportivo, de petróleo y gas e industrial.

- octubre 2024:Hexcel está avanzando en la fabricación de compuestos de alta velocidad para el sector aeroespacial, centrándose en la automatización, la rentabilidad y los aviones de próxima generación, incluidos aviones de pasillo único, vehículos AAM y materiales de alto rendimiento.

- Enero de 2024:SGL Carbon introdujo una fibra de carbono respetuosa con el clima que reduce las emisiones de CO2 hasta en un 50% en comparación con las fibras convencionales. Esta reducción significativa se logra mediante el uso deenergía renovablefuentes en sus instalaciones de producción.

- Febrero de 2023:Toray Industries anunció el desarrollo de una tecnología de moldeo integrado rápido para componentes de plástico reforzado con fibra de carbono (CFRP) en aplicaciones de movilidad. Esta innovación reduce significativamente el tiempo de moldeo, mejorando la eficiencia de producción para las industrias automotriz y aeroespacial.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, los tipos, las composiciones utilizadas para producir estos productos y las industrias de uso final del producto. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria, y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 9,1% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por tipo de resina

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 22,6 mil millones de dólares en 2026 y se proyecta que registre una valoración de 45,23 mil millones de dólares para 2034.

En 2025, el valor del mercado de Asia Pacífico ascendía a 7.200 millones de dólares.

Con una tasa compuesta anual del 9,1%, el mercado exhibirá un crecimiento constante durante el período previsto.

La aplicación aeroespacial es el segmento líder del mercado.

La evolución de la industria automotriz impulsa el crecimiento del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 217

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados