Tamaño del mercado de suministros para ensayos clínicos, participación y análisis de la industria por tipo (productos [medicamentos en investigación, medicamentos comparadores, suministros auxiliares y otros] y servicios [servicios de fabricación, servicios de embalaje, etiquetado y cegamiento, servicios de almacenamiento y distribución]), por fase (Fase I, Fase II, Fase III y Fase IV), por modalidad (moléculas pequeñas, productos biológicos, dispositivos médicos), por área terapéutica (oncología, enfermedades infecciosas, neurología, Cardiología), por usuario final (empresas farmacéuticas y b

Descripción general del mercado de suministros para ensayos clínicos

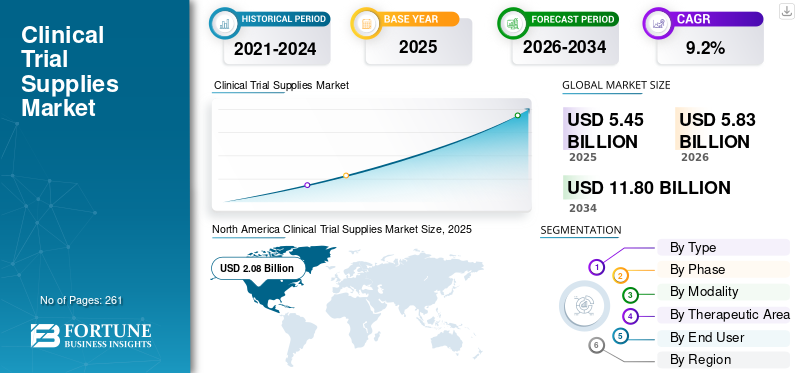

El tamaño del mercado mundial de suministros para ensayos clínicos se valoró en 5,45 mil millones de dólares en 2025 y se prevé que crezca de 5,83 mil millones de dólares en 2026 a 11,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. América del Norte dominó el mercado de suministros para ensayos clínicos con una cuota de mercado del 38,16% en 2025.

Los suministros de ensayos clínicos se refieren a materiales o dispositivos necesarios para realizar investigaciones médicas en diversas modalidades, incluidos productos biológicos, dispositivos médicos y otros. Estos suministros abarcan la gestión de un extremo a otro, incluido el embalaje, el etiquetado, el almacenamiento y la distribución para garantizar la seguridad del paciente y la precisión de los ensayos. El creciente número de ensayos clínicos, la creciente inversión en I+D entre las empresas farmacéuticas y biotecnológicas y la expansión de los ensayos clínicos híbridos están dando como resultado una tasa de adopción cada vez mayor de estos productos y servicios en el mercado. El crecimiento de los productos biológicos,biosimilaresy terapias genéticas celulares y otras están impulsando aún más la adopción de suministros para ensayos clínicos en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), se realizaron alrededor de 162.704 ensayos clínicos en China.

Además, las empresas que ponen cada vez más énfasis en ofrecer servicios innovadores, incluidas Thermo Fisher Scientific Inc. y Parexel International (MA), entre otras, están contribuyendo aún más a la demanda de estos productos y servicios en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de suministros para ensayos clínicos

Adopción de tecnologías digitales y de automatizaciónpara impulsar la demanda

La creciente digitalización de herramientas entre las organizaciones de investigación por contrato, los socios de la cadena de suministro y los fabricantes está cambiando hacia soluciones digitales integradas. La incorporación de tecnologías que incluyen captura electrónica de datos, sistemas RTSM/IRT, eCOA/ePRO, monitoreo de temperatura en tiempo real, paneles de control de suministros clínicos basados en la nube, gestión de inventario digital y otros está mejorando la visibilidad de los ensayos y automatizando las decisiones de reabastecimiento. Además, estas tecnologías ayudan a minimizar el desperdicio de medicamentos y gestionar eficazmente ensayos clínicos globales complejos.

Además, las soluciones digitales permiten a los patrocinadores realizar un seguimiento del inventario en los sitios de prueba, monitorear las condiciones de envío, analizar la demanda en función de las inscripciones de pacientes y minimizar el riesgo de sobreproducción. La incorporación de herramientas digitales también ayuda en los modelos de suministro centrados en el paciente, incluida la entrega a domicilio, la dispensación remota, la responsabilidad digital y el seguimiento de envíos en tiempo real, entre otros.

- Según una encuesta de 2024 publicada por Medrio, se informó que el 98% de los estudios utilizaron múltiples tecnologías de ensayos clínicos en más de la mitad de los estudios implementados por entre 150 encuestados.

Dinámica del mercado

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Número creciente de ensayos clínicospara impulsar el crecimiento del mercado

El creciente número de ensayos clínicos entre empresas farmacéuticas, biotecnológicas y de dispositivos médicos para impulsar la fabricación de medicamentos y dispositivos para diversas áreas terapéuticas. Está aumentando aún más la demanda de productos y servicios de suministro de ensayos clínicos, incluida una planificación de suministro confiable,embalaje, etiquetado, monitoreo de temperatura, entre otros en diversas regiones.

- Por ejemplo, según datos de 2026 publicados por el Centro Nacional de Información Biotecnológica (NCBI), se informó que se registraron alrededor de 583.905 estudios de ensayos clínicos en todo el mundo.

Esto, junto con el aumento de las inversiones en atención médica y la expansión de los ensayos descentralizados, está aumentando la demanda de productos biológicos y medicina personalizada. Sin embargo, también está subcontratando cada vez más la gestión de la cadena de suministro, el embalaje, el etiquetado y los servicios de logística, lo que impulsa la tasa de adopción de estos productos y servicios en el mercado. Por lo tanto, se espera que los factores anteriores, junto con el creciente número de empresas clave que ofrecen servicios novedosos para impulsar el desarrollo de medicamentos y dispositivos, contribuyan al tamaño del mercado global.

Restricciones del mercado

Alto costo asociado con la gestión de suministros de ensayos clínicos para obstaculizar el crecimiento del mercado

La creciente complejidad de los ensayos clínicos y el enfoque hacia la medicina personalizada está dando como resultado una creciente demanda de servicios especializados de suministro de ensayos clínicos. Esto incluye fabricación de productos en investigación, embalaje, abastecimiento de comparadores, etiquetado, almacenamiento, documentación de importación/exportación, logística de temperatura controlada, gestión de depósitos, seguimiento de inventario a nivel de sitio, devoluciones, conciliación y otros. Estos factores están elevando aún más el costo de estos servicios en el mercado.

Además, la previsión de la oferta sigue siendo un desafío, ya que los ensayos clínicos a menudo enfrentan reclutamientos de pacientes inciertos, modificaciones de protocolos, abandonos de pacientes, retrasos en la activación de sitios, expansiones de cohortes y marcos regulatorios específicos de cada país. Los patrocinadores de los ensayos clínicos pueden producir en exceso o suministrar en exceso productos en investigación para evitar desabastecimientos, lo que aumenta los costos de mantenimiento del inventario y también contribuye al desperdicio de medicamentos, lo que obstaculiza el crecimiento del mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por Sensos, se informó que elfarmacéuticoEl sector pierde aproximadamente entre 20.000 y 35.000 millones de dólares en productos estropeados o desperdiciados debido a las desviaciones de temperatura.

Oportunidades de mercado

Ampliación de ensayos clínicos en países emergentes para crear oportunidades de mercado

La expansión de las redes de laboratorios en los países en desarrollo presenta una gran oportunidad en el mercado global. Los patrocinadores de ensayos clínicos están ampliando los estudios más allá de los centros de ensayos convencionales. Junto con esto, las grandes poblaciones de pacientes, la mejora de la infraestructura de investigación clínica, los menores costos operativos, el aumento del potencial de reclutamiento de pacientes y el creciente desarrollo del cumplimiento normativo en los países emergentes, incluidos Brasil y México, están impulsando la adopción de estos suministros en el mercado. Además, el creciente gasto sanitario, entre otros, está dando lugar a una creciente demanda de productos y servicios de suministro de ensayos clínicos en el mercado.

- Según los datos de 2025 publicados por la Administración de Comercio Internacional (ITA), el gasto en salud en Brasil es de aproximadamente 135,0 mil millones de dólares.

Desafíos del mercado

Ensayos clínicos limitados en países en desarrollo para limitar el crecimiento del mercado

Existe una demanda creciente de nuevos suministros para ensayos clínicos entre la población de pacientes. Sin embargo, el acceso limitado a la atención médica en los países en desarrollo sigue siendo un desafío importante en el mercado global. La falta de desarrolloensayos clínicosLas redes de infraestructura y logística, los especialistas capacitados y las interrupciones en la cadena de suministro están resultando en una reducción de la realización de ensayos clínicos entre las empresas y los patrocinadores. Otras restricciones similares incluyen desafíos en el cumplimiento y un número limitado de patrocinadores y organizaciones de investigación por contrato, lo que obstaculiza el crecimiento del mercado.

- Por ejemplo, según datos de 2025 publicados por la Organización Mundial de la Salud (OMS), solo se realizaron 317 ensayos clínicos en Qatar.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente demanda entre los participantes de servicios de autoedición llevó al dominio del segmento

Según el tipo, el mercado se divide en productos y servicios. Los productos se clasifican además en medicamentos en investigación, medicamentos de comparación, suministros auxiliares y otros. Los servicios se clasifican además en servicios de fabricación, servicios de embalaje, etiquetado y enmascaramiento, servicios de almacenamiento y distribución, y otros.

El segmento de servicios tuvo la mayor participación en los ingresos en 2025. El crecimiento se debe a la creciente adopción de servicios de subcontratación, lo que resulta en una creciente demanda de servicios que incluyen planificación de suministro clínico, cegamiento, almacenamiento, distribución de cadena de frío, abastecimiento de comparadores, gestión de depósitos, soporte de importación/exportación, entrega directa al paciente (DTP) y otros. Además, se espera que el creciente número de empresas y organizaciones de investigación por contrato que brindan servicios innovadores contribuyan al crecimiento del mercado mundial de suministros para ensayos clínicos.

- Según una encuesta de 2024 publicada por DIA, alrededor del 93 % de los participantes en ensayos clínicos que habían recibido entregas de DTP descubrieron que estos envíos hacían que su experiencia en ensayos clínicos fuera más conveniente en función de los factores demográficos y los parámetros del estudio.

Se espera que el segmento de productos crezca a una tasa compuesta anual del 9,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por fase

Un número creciente de ensayos clínicos de fase III condujeron al dominio del segmento

Entre las fases, el mercado se segmenta en fase I, fase II, fase III y fase IV.

El segmento de fase III dominó el mercado global en 2025, con una participación del 51,4%. El crecimiento se debe al creciente número de ensayos clínicos de fase III, lo que resulta en una creciente demanda de suministros basados en ensayos clínicos, incluida la gestión de inventario y otros, contribuyendo así al crecimiento segmentario.

- Según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), en la India se llevaron a cabo alrededor de 17.360 ensayos clínicos de fase III.

El segmento de la fase II florecerá con una tasa de crecimiento del 10,0% durante el período previsto.

Por modalidad

La creciente aprobación de moléculas pequeñas llevó al dominio del segmento

Según la modalidad, el mercado se clasifica en moléculas pequeñas, biológicos, dispositivos médicos y otros.

El segmento de moléculas pequeñas dominó el mercado global en 2025, con una participación del 44,1%. El crecimiento se debe principalmente a la creciente prevalencia de enfermedades crónicas y a las ventajas de las terapias con moléculas pequeñas, incluida la facilidad de fabricación, formulación, envasado, etiquetado y otros. Además, lo que resulta en una creciente aprobación de terapias de moléculas pequeñas, contribuyendo así al crecimiento segmentario en el mercado.

- Según los datos de 2024 publicados por Cambridge CrystallographicCentro de datos(CCDC), la Administración de Alimentos y Medicamentos (FDA) aprobó 34 nuevos medicamentos de molécula pequeña en 2023, en comparación con 21 en 2022.

El segmento de dispositivos médicos florecerá con una tasa de crecimiento del 9,9% durante el período previsto.

Por Área Terapéutica

La creciente prevalencia de varios tipos de cáncer llevó al dominio del segmento de oncología

Entre las áreas terapéuticas, el mercado se divide en oncología, enfermedades infecciosas,neurología, cardiología y otros.

El segmento de oncología dominó el mercado en 2025. La creciente prevalencia de varios tipos de cáncer, incluido el cáncer de pulmón, la creciente demanda de suministros para ensayos clínicos y el creciente número de CRO, son algunos de los factores cruciales que contribuyen al crecimiento del segmento. Además, se espera que el segmento tenga una participación del 40,9% en 2026.

- Según los datos de 2026 publicados por la Sociedad Estadounidense del Cáncer (ACS), se informó que se estimó que ocurrirían alrededor de 229,410 nuevos casos de cáncer de pulmón en los EE. UU.

Además, se prevé que el segmento de cardiología crezca a una tasa compuesta anual del 8,1% durante el período previsto.

Por usuario final

Un número creciente de empresas farmacéuticas y biotecnológicas condujeron al dominio segmentario

Según el usuario final, el mercado se divide en empresas farmacéuticas y biotecnológicas, empresas de dispositivos médicos, CRO y otras.

Las empresas farmacéuticas y biotecnológicas dominaron el mercado en 2025. El creciente número de ensayos clínicos, la creciente adopción de suministros para ensayos clínicos y el creciente número de empresas farmacéuticas y biotecnológicas, entre otros, son algunos de los factores cruciales que contribuyen al crecimiento del segmento. Además, se espera que el segmento tenga una participación del 59,0% en 2026.

- Según las estadísticas de 2026 publicadas por Cross River Therapy, hay alrededor de 5.000 empresas farmacéuticas en EE. UU.

Además,dispositivo medicoSe prevé que las empresas crezcan a una tasa compuesta anual del 10,0% durante el período previsto.

Perspectivas regionales del mercado de suministros para ensayos clínicos

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Clinical Trial Supplies Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte mantuvo la cuota dominante en 2024, valorada en 1.920 millones de dólares, y también mantuvo su posición de liderazgo en 2025 con 2.080 millones de dólares. Algunos de los factores clave que contribuyen al crecimiento de esta región en el mercado son el creciente número de ensayos clínicos y el creciente número de empresas farmacéuticas y biotecnológicas. Los factores adicionales incluyen la creciente adopción de productos y servicios de suministro de ensayos clínicos, entre otros.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), se llevaron a cabo alrededor de 22.683 ensayos clínicos de fase III en los EE. UU.

Mercado de suministros para ensayos clínicos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.990 millones de dólares en 2026, lo que representa aproximadamente el 34,1% de las ventas mundiales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,4% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 1.790 millones de dólares en 2026. Se espera que el creciente número de ensayos clínicos respalde el crecimiento del mercado.

Mercado de suministros para ensayos clínicos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 360 millones de dólares, lo que representa aproximadamente el 6,2 % de los ingresos mundiales.

Mercado alemán de suministros para ensayos clínicos

Se prevé que el mercado de Alemania alcance aproximadamente 350 millones de dólares en 2026, lo que equivale a alrededor del 5,9 % de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.300 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Se prevé que el aumento del gasto sanitario y la creciente demanda de suministros para ensayos clínicos respalden el crecimiento del mercado.

Mercado japonés de suministros para ensayos clínicos

Se estima que el mercado japonés en 2026 ascenderá a unos 320 millones de dólares, lo que representa aproximadamente el 5,5 % de los ingresos mundiales. Se espera que Japón crezca debido al creciente enfoque de empresas clave hacia la prestación de servicios novedosos en el mercado.

Mercado de suministros para ensayos clínicos de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 480 millones de dólares, lo que representa aproximadamente el 8,2% de las ventas globales.

Mercado de suministros para ensayos clínicos de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 100 millones de dólares, lo que representa aproximadamente el 1,8% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se espera que el mercado latinoamericano alcance una valoración de 290 millones de dólares en 2026. El crecimiento se debe a la creciente inversión en atención médica en la región. También se espera que la región de Medio Oriente y África crezca debido al creciente número de empresas clave que fortalecen la presencia de su marca en el mercado. En Oriente Medio y África, se prevé que el CCG alcance un valor de 110 millones de dólares en 2026.

Mercado de suministros para ensayos clínicos de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 1,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Número creciente de adquisiciones entre otras empresas para respaldar el dominio de actores clave

Una sólida cartera de productos y servicios, junto con un énfasis significativo en estrategias de crecimiento inorgánico a nivel mundial, es uno de los factores clave que contribuyen al dominio de estas empresas en el mercado. Thermo Fisher Scientific Inc. y Parexel International (MA) Corporation son las principales empresas del mercado en 2025. Además, se prevé que el creciente enfoque de las principales empresas en adquisiciones y fusiones entre otras empresas fortalezca su presencia, contribuyendo aún más a la cuota de mercado mundial de suministros para ensayos clínicos.

- Por ejemplo, en octubre de 2025, Thermo Fisher Scientific Inc. adquirió Clario Holdings, Inc., un proveedor de soluciones de datos de terminales para ensayos clínicos, para acelerar la innovación con conocimientos clínicos más profundos.

Otros actores clave, incluido Catalent Inc. y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en la expansión de sus canales de servicio para fortalecer la presencia en el mercado.

Lista de empresas clave de suministros para ensayos clínicos perfiladas

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corporación Parexel Internacional (MA)(A NOSOTROS.)

- Catalent Inc. (EE.UU.)

- Grupo Almac(Reino Unido)

- Servicios PCI Farmacéuticos(A NOSOTROS.)

- Clinigen Limited(Reino Unido)

- Myonex (Estados Unidos)

- Biocair (Reino Unido)

- Oximio (Reino Unido)

- KLIFO (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:PCI Pharma Services, una empresa integrada globalOrganización de fabricación y desarrollo de contratos (CDMO)centrado en terapias biológicas innovadoras y de moléculas pequeñas, amplió sus capacidades avanzadas de administración de medicamentos de llenado y acabado estériles en los EE. UU.

- Abril de 2026:Suvoda, una empresa global de tecnología de ensayos clínicos en el espacio de gestión de suministros de ensayos y aleatorización (RTSM), lanzó Agentic RTSM: la próxima evolución de Suvoda IRT. El RTSM recientemente lanzado utiliza IA agente para realizar un estudio desde el inicio del proyecto hasta las pruebas de aceptación del usuario (UAT) en tan solo dos semanas.

- Marzo de 2026:Suvoda, una empresa global de tecnología de ensayos clínicos, obtuvo el reconocimiento como la empresa de tecnología de ensayos clínicos más innovadora de 2026 en los premios Global Excellence Awards presentados por la revista Global Health & Pharma.

- Septiembre 2025: Clinigen, pionero mundial en acelerar el acceso de los pacientes a medicamentos críticos durante todo el ciclo de vida, adquirió SSI Strategy. Es una empresa estratégica confiable cuyo objetivo es crear un socio global integral para la industria biofarmacéutica desde la estrategia inicial hasta la comercialización.

- Agosto de 2025:Biocair, una empresa global establecida en logística de ciencias biológicas, amplió sus operaciones en la región de Asia Pacífico con la apertura de una nueva oficina en Shanghai, China.

- Junio de 2025:Myonex, una empresa global que integra ensayos clínicos y servicios farmacéuticos comerciales, anunció que la Leukemia & Lymphoma Society (LLS) ha seleccionado a Myonex como su socio preferido. El anuncio se realizó para apoyar a los pacientes que participan en el ensayo clínico Beat AML Master patrocinado por LLS a través de su solución CTRx.

- diciembre 2024: KLIFO inauguró una nueva instalación de suministro de ensayos clínicos de última generación en el área de Copenhague. Esto ayudó a la empresa a fortalecer la presencia de su marca.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de suministros para ensayos clínicos y se centra en aspectos clave como las empresas líderes y la segmentación del mercado, incluido el tipo, la fase, la modalidad, el área terapéutica y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,2 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por Tipo, Fase, Modalidad, Área Terapéutica, Usuario Final y Región |

| Por tipo |

|

| Por fase |

|

| Por modalidad |

|

| Por Área Terapéutica |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 5.450 millones de dólares en 2025 y se prevé que alcance los 11.800 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.080 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 9,2%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipología, el segmento de servicios es el segmento líder en este mercado.

La introducción de nuevos servicios de suministro de ensayos clínicos es uno de los principales factores que impulsan el crecimiento del mercado.

Thermo Fisher Scientific Inc. y Parexel International (MA) Corporation son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

El creciente número de ensayos clínicos, la creciente demanda de suministros para ensayos clínicos y la creciente subcontratación de servicios de laboratorio, entre otros, son algunos de los factores clave que se espera impulsen la adopción de estos servicios a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados