Tamaño del mercado de factores de coagulación, participación y análisis de la industria, por tipo (factor IX, factor VIII, concentrados de complejo de protrombina, concentrados de fibrinógeno y otros), por aplicación (inmunología y neurología, hematología, cuidados intensivos y otros), por usuario final (hospitales y clínicas, laboratorios de investigación clínica y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

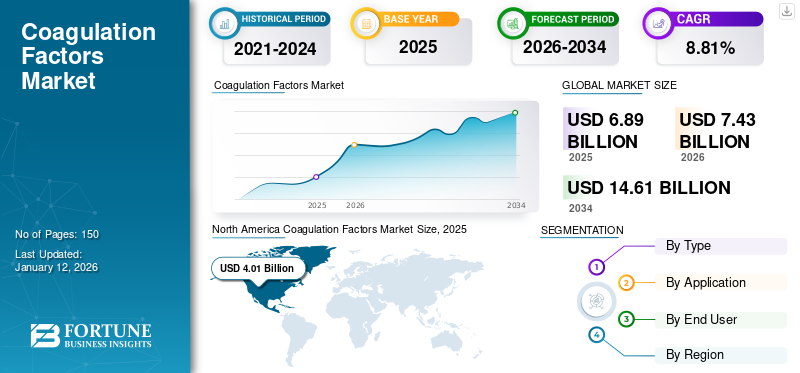

El tamaño del mercado mundial de factores de coagulación se valoró en 6,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,43 mil millones de dólares en 2026 a 14,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,81% durante el período previsto. América del Norte dominó el mercado de factores de coagulación con una cuota de mercado del 58,17% en 2025.

Los factores de coagulación son medicamentos esenciales que desempeñan un papel crucial y se utilizan en el tratamiento de trastornos hemorrágicos como la hemofilia A (deficiencia de factor VIII) o la hemofilia B (deficiencia de factor IX). Estos medicamentos contienen factores de coagulación sanguínea que son necesarios para que la sangre coagule normalmente. El mercado está preparado para un crecimiento sustancial, impulsado por los avances tecnológicos, la creciente prevalencia de trastornos hemorrágicos y las iniciativas estratégicas de los actores clave de la industria. Actores del mercado como CSL, Octapharma AG, Kedrion S.p.A. y TakedaProductos farmacéuticosestán invirtiendo activamente en investigación y desarrollo, formando colaboraciones estratégicas y buscando fusiones y adquisiciones, lo que a su vez impulsa el crecimiento del mercado.

Algunos de los otros factores que impulsan el crecimiento del mercado incluyen el desarrollo de la tecnología de hemostasia, que ha llevado a la introducción de una amplia gama de productos que pueden ayudar a los médicos a brindar una asistencia adecuada a los pacientes hemofílicos. Además, el creciente número de accidentes y casos de traumatismos está contribuyendo significativamente al crecimiento del mercado durante el período de previsión.

- Por ejemplo, según los datos publicados por el Ministerio de Transporte por Carretera y Carreteras del Gobierno de la India, en la India se produjeron más de 461.312 accidentes de tráfico en 2022. En comparación con 2022, el número de accidentes aumentó un 11,9%.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de factores de coagulación

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 6.890 millones de dólares

- Tamaño del mercado en 2026: 7.430 millones de dólares

- Tamaño del mercado previsto para 2034: 14.610 millones de dólares

- CAGR: 8,81% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de factores de coagulación con una participación del 58,17% en 2025, impulsada por la creciente prevalencia de trastornos hemorrágicos, una sólida infraestructura de recolección de plasma y avances tecnológicos en las modalidades de tratamiento.

- Por aplicación, el segmento de Hematología representó la mayor cuota de mercado en 2025, respaldado por los avances en las tecnologías de hemostasia y la creciente carga de trastornos relacionados con la sangre como la hemofilia A y B.

Aspectos destacados clave del país:

- Estados Unidos: número creciente de centros de recolección de plasma y fuerte enfoque en los avances tecnológicos para el tratamiento de los trastornos hemorrágicos.

- Europa: Ampliación de las instalaciones de fraccionamiento de plasma y asociaciones estratégicas entre actores clave del mercado para impulsar las capacidades de producción.

- China: creciente número de empresas nacionales que invierten en terapias basadas en plasma y creciente demanda de productos de coagulación rentables.

- Japón: creciente atención a terapias innovadoras y apoyo regulatorio continuo para productos de factores de coagulación derivados del plasma.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente incidencia de trastornos hemorrágicos impulsará el crecimiento del mercado

El creciente número de casos de trastornos hemorrágicos es uno de los factores clave que impulsan el crecimiento del mercado mundial de factores de coagulación. Ha habido una demanda significativa de terapias derivadas del plasma en todo el mundo, especialmente la demanda de productos como factores de coagulación para tratar los trastornos hemorrágicos. La hemofilia A (deficiencia de factor VIII), la hemofilia B (deficiencia de factor IX) y la enfermedad de von Willebrand son los trastornos hemorrágicos hereditarios más comunes. Con el creciente número de casos, se espera que eventualmente aumente la demanda de productos de coagulación.

- Según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), se estima que 33.000 hombres en los EE. UU. viven con hemofilia, es decir, más de 4 de cada 10 hombres.

- Del mismo modo, según la Fundación Nacional de Trastornos de la Sangrado, la enfermedad de Von Willebrand (VWD) afecta alrededor del 1% de la población estadounidense.

RESTRICCIONES DEL MERCADO

Regulaciones gubernamentales estrictas para limitar la expansión del mercado

El cumplimiento de estrictos requisitos regulatorios puede ser un desafío para los fabricantes y afectar el crecimiento del mercado. Los organismos gubernamentales de EE. UU., China y otros países emergentes garantizan que el plasma recolectado y distribuido cumpla con criterios estrictos de calidad, seguridad y potencia. Por lo tanto, las regulaciones rigurosas y el largo proceso de aprobación de productos pueden obstaculizar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) supervisa la recolección, el procesamiento y la distribución de productos sanguíneos y plasmáticos por parte de empresas privadas en virtud de dos leyes nacionales: la Ley del Servicio de Salud Pública (PHS) y la Ley Federal de Alimentos, Medicamentos y Cosméticos (FD&C).

OPORTUNIDADES DE MERCADO

Inversiones crecientes en investigación y desarrollo para impactar positivamente el crecimiento del mercado

En los últimos años, la demanda de terapias avanzadas ha ido creciendo, lo que ha provocado que los actores operativos se centren en invertir más en investigación y desarrollo. Se prevé que la creciente prevalencia de diversas afecciones potencialmente mortales y la necesidad de terapias y diagnósticos rentables impulsen la demanda y creen nuevas oportunidades para los actores del mercado. La ampliación de las indicaciones del producto actualmente disponible refleja la investigación y la inversión en curso en este campo. Además, la apertura de nuevas instalaciones ha contribuido aún más a las oportunidades de crecimiento del mercado.

- En diciembre de 2022, CSL Behring (CSL) anunció la apertura de una nuevafraccionamiento de plasmainstalación en Australia. Esta instalación está diseñada para apoyar el tratamiento de problemas del sistema inmunológico, hemofilia, quemaduras y otras afecciones médicas potencialmente mortales.

TENDENCIAS DEL MERCADO DE FACTOR DE COAGULACIÓN

El lanzamiento de tecnologías nuevas e innovadoras es una tendencia clave del mercado

La introducción de tecnologías nuevas e innovadoras en el desarrollo ha revolucionado el campo. Los avances notables incluyen sistemas de administración específicos y factores de acción más prolongada. Además, los avances en las tecnologías de fraccionamiento de plasma han contribuido significativamente al crecimiento del mercado.

Además, la integración deinteligencia artificial (IA)y el Internet de las cosas (IoT) está transformando el mercado al mejorar la eficiencia, el rendimiento y la rentabilidad. La adopción de herramientas y plataformas digitales está agilizando las operaciones, mejorando la gestión de la cadena de suministro y mejorando la participación del cliente.

DESAFÍOS DEL MERCADO

Altos costos de inversión inicial para desalentar el desarrollo de la industria

El alto costo de las inversiones iniciales en tecnología e infraestructura puede actuar como una barrera importante para los nuevos participantes. Los productos derivados del plasma requieren procesos complejos y que requieren muchos recursos, lo que los hace costosos para los fabricantes. Además de eso, las estrictas medidas de control de calidad y la necesidad de instalaciones especializadas aumentan aún más el costo de producción. Además, los problemas relacionados con los altos costos de tratamiento y la cobertura de reembolso limitada pueden afectar negativamente el crecimiento del mercado, obstaculizando así el desarrollo del crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La alta prevalencia del trastorno de hemofilia A impulsó el crecimiento del segmento del factor VIII

En términos de tipo, el mercado se clasifica en factor IX, factor VIII, concentrados de complejo de protrombina, concentrados de fibrinógeno y otros.

El segmento del factor VIII representó una participación mayoritaria en el mercado mundial de factores de coagulación. Los factores clave que impulsan el crecimiento del segmento incluyen el creciente número de casos de hemofilia A junto con avances en la atención de la enfermedad. Además, la creciente necesidad de tratamientos regulares y medidas profilácticas complementa aún más el crecimiento del segmento.

- Por ejemplo, según los datos publicados por la Federación Estadounidense de Hemofilia en 2025, el número de personas que padecen hemofilia A es más de 1,1 millones en todo el mundo.

El segmento de concentrados de fibrinógeno ocupó la segunda mayor participación de mercado en 2024. El creciente número de aprobaciones regulatorias para concentrados de fibrinógeno es uno de los impulsores clave del crecimiento del segmento.

- En septiembre de 2024, Octapharma USA, Inc. recibió la aprobación ampliada de la FDA de EE. UU. para Fibryga, polvo liofilizado de fibrinógeno (humano) como reemplazo de fibrinógeno en pacientes con hemorragia.

También se prevé que el mercado de factor IX, concentrados de complejo de protrombina y otros tipos de productos experimente un crecimiento sustancial en los próximos años, debido a diversos factores, como el desarrollo de nuevos productos y la fuerte inversión en I+D.

Por aplicación

Avances tecnológicos en La hemostasia impulsó el crecimiento del segmento de hematología

Según la aplicación, el mercado se divide eninmunología& neurología, hematología, cuidados críticos y otros.

El segmento de hematología representó la mayor parte del mercado en 2024 debido a los avances en diversas tecnologías de hemostasia, que han llevado a su adopción mundial generalizada. Además, la elevada carga de trastornos relacionados con la sangre, como los trastornos hemorrágicos congénitos y la hemofilia A y B, en todo el mundo está impulsando el crecimiento segmentario durante el período previsto. Además, las crecientes aprobaciones regulatorias y el lanzamiento de productos derivados del plasma para el tratamiento de trastornos relacionados con la sangre son algunos de los factores adicionales que se prevé impulsarán el crecimiento del segmento entre 2025 y 2032.

- Según los datos publicados por el Perth Blood Institute con motivo del Día Mundial de la Hemofilia 2024, el instituto informó que la prevalencia de la hemofilia es de alrededor de 1 entre 6.000 y 10.000 hombres en todo el mundo.

Se espera que el segmento de cuidados críticos crezca moderadamente durante el período previsto. El crecimiento del segmento se ve aumentado por los crecientes casos de traumatismos y accidentes en todo el mundo, lo que lleva a una creciente demanda de productos derivados del plasma, como factores de coagulación.

Por usuario final

Aumento del número de pacientes en hospitales y clínicas con trastornos de la coagulación para impulsar el dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios de investigación clínica y otros.

El segmento de hospitales y clínicas tuvo una participación mayoritaria en el mercado de factores de coagulación en 2024. El creciente desplazamiento de pacientes hacia los hospitales para el tratamiento de enfermedades asociadas a hemorragias ha resultado en un aumento de las admisiones hospitalarias, lo que contribuye al dominio del segmento. Además, se espera que una mayor colaboración entre empresas clave y hospitales impulse el crecimiento del segmento.

- Por ejemplo, en julio de 2024, Kedrion S.p.A. anunció la distribución a hospitales portugueses de medicamentos producidos a partir del fraccionamiento de plasma donado por ciudadanos portugueses. El fraccionamiento fue realizado por el Instituto Portugués de Sangre y Trasplantes (IPST).

Se espera que el segmento de laboratorios de investigación clínica crezca a una tasa compuesta anual moderada durante el período de pronóstico. El crecimiento se debe a la creciente demanda de terapia con plasma para el tratamiento de enfermedades raras y a las crecientes iniciativas de I+D destinadas a desarrollar nuevos productos derivados del plasma, incluidos factores de coagulación, para aplicaciones clínicas.

Perspectivas regionales del mercado de factores de coagulación

Por geografía, el mercado está segmentado en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Coagulation Factors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte ocupaba una posición dominante en el mercado global, representando alrededor del 58,17 % de la cuota de mercado y generando ingresos de 4.010 millones de dólares. El crecimiento de la región se ve aumentado por la alta demanda de productos de coagulación para actividades terapéuticas y de investigación y desarrollo, el aumento de las aprobaciones de productos y un aumento en las actividades de recolección de plasma. En 2025, el mercado de América del Norte ascendió a 4.010 millones de dólares, lo que representa el 58,17% de la demanda mundial, y se prevé que crezca hasta los 4.300 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos capturó la mayor parte del mercado de América del Norte en 2024. Se considera que el país es altamente adaptable a los avances tecnológicos. El creciente número de centros de recolección de plasma en los EE. UU. y la creciente prevalencia de afecciones crónicas como la enfermedad de Von Willebrand son algunos de los factores que impulsan el crecimiento del mercado de factores de coagulación en el país.

- Por ejemplo, en marzo de 2023, BioLife Plasma Services, una división de la empresa globalbiofarmacéuticoLa empresa Takeda, anunció la apertura de su centro de donación de plasma número 200 en EE. UU., con nuevas ubicaciones en West Springfield, Massachusetts, y Pearland, Texas.

Europa

Europa ocupó la segunda mayor participación del mercado mundial en 2024, atribuida a las estrategias adoptadas por actores clave, como el desarrollo de centros de fraccionamiento de plasma, fusiones y asociaciones, y lanzamientos de nuevos productos. Un número cada vez mayor de empresas nacionales que amplían sus instalaciones de fraccionamiento de plasma para desarrollar medicamentos que salvan vidas son algunos de los principales factores responsables del crecimiento regional. La región de Europa captó el 27,43% del mercado global en 2025, generando 1.890 millones de dólares en ingresos y se prevé que alcance los 2.040 millones de dólares en 2026.

- Por ejemplo, en marzo de 2023, CSL Behring (CSL) abrió una instalación de fraccionamiento de plasma en Marburg, Alemania, aumentando su capacidad para convertir plasma humano donado en medicamentos que salvan vidas.

Asia Pacífico

Se proyecta que el mercado en la región de Asia Pacífico será testigo de una fuerte tasa de crecimiento durante el período previsto. El creciente número de fusiones y adquisiciones por parte de actores clave que buscan ampliar su capacidad de producción de productos a base de plasma humano están impulsando el crecimiento del mercado en la región. Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 860 millones de dólares en 2025, lo que representa el 12,45% de participación, y se espera que alcance los 950 millones de dólares en 2026.

- Por ejemplo, en mayo de 2023, Plasma Gen Biosciences abrió una nueva instalación de fabricación de productos de plasma sanguíneo de última generación en Bangalore para satisfacer la creciente demanda de productos a base de plasma, incluidos factores de coagulación, a precios asequibles.

América Latina

En 2025, América Latina representó 0,09 mil millones de dólares, representando el 0,73% del mercado mundial, y se proyecta que crezca a 0,1 mil millones de dólares en 2026.

Medio Oriente y África

Se espera que el mercado en las regiones de América Latina y Medio Oriente y África experimente un crecimiento considerable en los próximos años. Se prevé que el aumento de los gastos sanitarios y las mejoras en la infraestructura sanitaria impulsen el crecimiento del mercado en estas regiones. El mercado de Oriente Medio y África representó 0,05 mil millones de dólares en 2025, lo que representa el 0,37% de la industria global, y se espera que alcance los 0,05 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes se centran en el lanzamiento de nuevos productos y la expansión de la capacidad para aumentar su participación de mercado

El mercado mundial de factores de coagulación se compone de varios actores globales y regionales. Sin embargo, actores clave como CSL, Octapharma AG, Kedrion S.p.A. y Takeda Pharmaceuticals capturaron una parte significativa del mercado global en 2024. Los factores clave que contribuyen al dominio de estas empresas incluyen un fuerte enfoque en la expansión de la capacidad, lanzamientos de nuevos productos y colaboraciones y asociaciones estratégicas con otras empresas.

- Por ejemplo, en diciembre de 2023, Octapharma AG recibió la aprobación de la FDA de EE. UU. para su producto factor von Willebrand (VWF)/factor VIII (FVIII) derivado de plasma.

Otros actores importantes en el mercado de factores de coagulación incluyen LFB, Bayer AG, Sanofi y Pfizer Inc. Estas empresas se centran continuamente en el lanzamiento de productos avanzados para aumentar su cuota de mercado.

LISTA DE LLAVES FACTORES DE COAGULACIÓN EMPRESAS PERFILADAS

- CSL(Australia)

- Takeda Pharmaceutical Company Limited (Japón)

- Kedrion SpA (Italia)

- Octafarma AG(Suiza)

- LFB (Francia)

- Bayer AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:La FDA de EE. UU. aprobó Qfitlia (fitusiran) para la hemofilia A o B, con o sin inhibidores del factor.

- Junio de 2024:Plasmagen Biosciences Private Limited presentó Haemocomplettan P (Concentrado de fibrinógeno humano) para abordar los casos hemorrágicos.

- Marzo de 2023:Takeda Pharmaceutical Company Limited invirtió alrededor de 100 mil millones de JPY (760,7 millones de dólares) para establecer una nueva planta de fabricación de terapias derivadas del plasma en Japón.

- Febrero de 2023:Sanofi recibió la aprobación de la FDA de EE. UU. para ALTUVIIIO, una nueva terapia con factor VIII para la hemofilia.

- Diciembre de 2022:Kedrion S.p.A. adquirió UNICAplasma s.r.o y UNICAplasma Morava s.r.o. para operar cinco centros de recolección de plasma en la República Checa con el objetivo de recolectar plasma de alta calidad para la producción de terapias derivadas del plasma utilizadas para prevenir y tratar enfermedades raras y debilitantes.

PROTECCIONISMO COMERCIAL

El proteccionismo comercial puede afectar el mercado de factores de coagulación al afectar la cadena de suministro y los precios de las materias primas y los productos terminados. Los aranceles y las restricciones a las importaciones pueden provocar un aumento de los costos de producción, lo que influye en la disponibilidad y asequibilidad de las terapias de coagulación. Los fabricantes deben afrontar estos desafíos explorando opciones de producción local y diversificando sus cadenas de suministro para mitigar los riesgos potenciales.

COBERTURA DEL INFORME

El análisis de investigación de mercado global de factores de coagulación proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Este análisis integral del informe de mercado profundiza en varias facetas del mercado, incluidas tendencias, desafíos, actores clave, conocimientos regionales y segmentación del mercado. El informe del mercado global también ofrece información sobre los desarrollos clave de la industria, lanzamientos de nuevos productos y detalles sobre asociaciones, fusiones y adquisiciones en países clave. También proporciona información detallada sobre el panorama competitivo y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,81% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.890 millones de dólares en 2025 y se prevé que alcance los 14.610 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6,89 dólares mil millones.

Se espera que el mercado muestre una tasa compuesta anual del 8,81% durante el período previsto de 2026-2034.

El segmento de factor VIII lideró el mercado por tipo.

Uno de los factores clave que impulsan el mercado es el uso cada vez mayor de productos avanzados en los trastornos hemorrágicos.

CSL, Takeda Pharmaceutical Company Limited, Kedrion Biopharma Inc. y Octapharma AG son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

La creciente incidencia de trastornos hemorrágicos como la hemofilia y la enfermedad de von Willebrand, y la creciente necesidad de terapias avanzadas son algunos de los factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados