Tamaño del mercado de aviones de combate colaborativos, participación y análisis de la industria, por tipo de plataforma (CCA Loyal Wingman attritable/reutilizable, CCA de supervivencia de alta gama y otros), por oferta de sistema (plataforma de vehículo aéreo/avión, software de inteligencia artificial y autonomía de la misión, carga útil y sensores de la misión, y otros), por función de la misión (superioridad aérea/escolta de cazas, ISR, extensión de sensores y orientación, y otros), por usuario final (Fuerza Aérea, Armada/Aviación Naval, I+D de defensa/agencias de pruebas, fuerzas marinas/e

Tamaño del mercado de aviones de combate colaborativos y perspectivas futuras

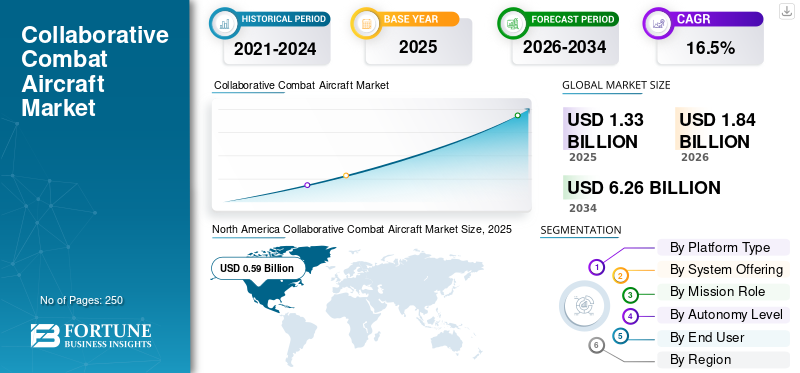

El tamaño del mercado mundial de aviones de combate colaborativos se valoró en 1,33 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,84 mil millones de dólares en 2026 a 6,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,5% durante el período previsto. América del Norte dominó el mercado colaborativo de aviones de combate con una cuota de mercado del 44,36% en 2025.

Los aviones de combate colaborativos (CCA) representan una capa transformadora en el combate aéreo moderno, aprovechando la autonomía en red, los enlaces de datos seguros y la fusión avanzada de sensores para multiplicar la efectividad del combate y al mismo tiempo reducir el riesgo para las plataformas tripuladas. El impulso global para los CCA se está acelerando, impulsado por la demanda de sensores distribuidos y capacidad de ataque, la necesidad de operar en entornos disputados y sin GPS, y el imperativo estratégico de mantener la superioridad aérea.

Las principales empresas aeroespaciales y de defensa, como Boeing, General Atomics Aeronautical Systems, Inc. y Anduril Industries, Inc., son sistemas pioneros que ofrecen una combinación resistente entre aviones de combate tripulados y pilotos no tripulados. Los avances técnicos clave incluyen sistemas de misión de arquitectura abierta que admiten una rápidasoftwareactualizaciones, enlaces de datos robustos multibanda de baja latencia para la participación cooperativa, IA integrada para tareas adaptativas e inferencia de intenciones, y bahías de carga útil modulares capaces de acomodar paquetes de efectos y sensores intercambiables.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aviones de combate colaborativos

- Tamaño del mercado en 2025: 1.330 millones de dólares

- Tamaño del mercado en 2026: 1.840 millones de dólares

- Tamaño del mercado previsto para 2034: 6.260 millones de dólares

- CAGR: 16,5% (2026-2034)

- América del Norte dominó el mercado con una participación del 44,36% en 2025.

- Se proyecta que el segmento de software de inteligencia artificial y autonomía de misión registre el crecimiento más rápido con una tasa compuesta anual del 19,7% durante el período de pronóstico.

- Se espera que el segmento de superioridad aérea/escolta de cazas sea testigo del mayor crecimiento, expandiéndose a una tasa compuesta anual del 20,2% durante el período previsto.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un crecimiento significativo, impulsado por la creciente modernización del poder aéreo y la evolución de los requisitos de seguridad del Indo-Pacífico.

América del norte

América del Norte generó 590 millones de dólares en 2025 y se prevé que alcance los 820 millones de dólares en 2026.

Europa

Se prevé que Europa registre una tasa compuesta anual del 15,2% durante el período previsto.

A NOSOTROS.

El mercado estadounidense alcanzó los 550 millones de dólares en 2025.

Japón

El mercado japonés alcanzó los 0,04 mil millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE AVIONES DE COMBATE COLABORATIVOS

Cambio hacia lo modular y definido por softwareLos sistemas aéreos de combate están surgiendo como una tendencia clave del mercado

El mercado está cada vez más condicionado por la transición del desarrollo de aviones no tripulados centrados en plataformas a sistemas aéreos de combate modulares definidos por software. Los CCA ya no se consideran únicamente aviones piloto de bajo coste; se están desarrollando como nodos de combate en red capaces de integrar autonomía de misión, enlaces de datos seguros, sensores, cargas útiles de guerra electrónica e interfaces de armas dentro de una arquitectura aérea de combate más amplia. Esta tendencia está empujando a los fabricantes y agencias de defensa a priorizar los sistemas abiertos, la portabilidad del software, las arquitecturas de referencia de autonomía y la integración de carga útil modular.

- Por ejemplo, en febrero de 2026, la Fuerza Aérea de EE. UU. validó su Arquitectura de Referencia del Gobierno de Autonomía en múltiples plataformas de proveedores en el marco del programa Collaborative Combat Aircraft, respaldando un enfoque de sistemas modulares y abiertos para integrar la autonomía entre vehículos aéreos CCA competidores.

Se espera que esta tendencia aumente el crecimiento de las adquisiciones a medida que las fuerzas de defensa requieran cada vez más plataformas CCA que puedan actualizarse rápidamente para abordar los requisitos cambiantes de las misiones, las bibliotecas de amenazas, los modelos de autonomía y las configuraciones de carga útil. Como resultado, la demanda está yendo más allá de la adquisición de aeronaves hacia software de autonomía de misión, sistemas de misión abiertos, arquitectura de datos segura, ingeniería digital y actualizaciones de software del ciclo de vida.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente necesidad de ampliar la masa de combate está impulsando el crecimiento del mercado

El mercado está siendo impulsado por la creciente necesidad de lograr superioridad aérea y una alta capacidad de combate sin depender exclusivamente de costosas flotas de cazas tripulados. Las fuerzas aéreas modernas enfrentan densas redes de defensa aérea, amenazas de guerra electrónica, misiles de largo alcance y una actividad de sistemas no tripulados en rápida expansión. En este entorno, los CCA ofrecen una forma práctica de ampliar el alcance de los cazas tripulados, aumentar la capacidad de sensores y armas, apoyar misiones de ataque electrónico, absorber riesgos operativos y complicar las decisiones de selección de objetivos del enemigo.

- Por ejemplo, en agosto de 2025, la Fuerza Aérea de EE. UU. anunció que el avión de combate colaborativo YFQ-42A, desarrollado por General Atomics, había entrado en pruebas de vuelo para evaluar la aeronavegabilidad, la autonomía de vuelo y la integración del sistema de misión.

Por lo tanto, se espera que el mercado gane impulso a medida que las fuerzas aéreas pasen de conceptos experimentales de pilotos leales a flotas CCA operativamente relevantes. Estos aviones se están posicionando para apoyar el dominio aéreo, la extensión ISR,guerra electrónica, operaciones de señuelo y apoyo a los ataques, al tiempo que se reduce la exposición de los pilotos durante misiones de alto riesgo. El cambio hacia el poder aéreo distribuido y la formación de equipos tripulados y no tripulados está aumentando la demanda de vehículos aéreos, autonomía de misión, integración de carga útil, enlaces de mando seguros, sistemas de entrenamiento e infraestructura de sostenimiento.

RESTRICCIONES DEL MERCADO

Complejidad de validar el comportamiento autónomo para misiones de combate para limitar la expansión del mercado

Una limitación clave para el mercado es la complejidad de validar el comportamiento autónomo para misiones de combate. Los CCA deben ser capaces de operar cerca de aeronaves tripuladas, interpretar los objetivos de la misión, responder a amenazas dinámicas y mantener un desempeño seguro en comunicaciones degradadas, ataques electrónicos y entornos con problemas de GPS. Esto crea una carga de validación exigente en software, aviónica, propulsión, controles de vuelo, interfaces de comando,ciberseguridady el trabajo en equipo hombre-máquina.

La guía sobre IA responsable del Departamento de Defensa de EE. UU. enfatiza que los sistemas habilitados para IA deben diseñarse para detectar y evitar consecuencias no deseadas y deben permitir la desconexión o desactivación si ocurre un comportamiento no deseado. Como resultado, los plazos de adquisición pueden ampliarse debido a los requisitos de certificación, la disponibilidad del campo de prueba, la garantía del software, la capacitación de los operadores, la aprobación de las reglas de enfrentamiento y la necesidad de demostrar que el trabajo en equipo con aviones de combate tripulados es seguro. Se espera que estos factores limiten la rápida adopción y obstaculicen el crecimiento del mercado de aviones de combate colaborativos.

OPORTUNIDADES DE MERCADO

Programas de adquisiciones aliadas y expansión de multinacionales Las asociaciones industriales presentan varias oportunidades de crecimiento en el mercado

Se espera que el mercado obtenga grandes oportunidades de las adquisiciones aliadas de CCA y de la expansión de las asociaciones industriales multinacionales. Varias fuerzas aéreas están pasando del desarrollo de conceptos a aviones colaborativos operativos, creando oportunidades para los fabricantes de equipos originales (OEM) de aviones, proveedores de autonomía,sensorfabricantes, empresas de guerra electrónica, proveedores de enlaces de datos, empresas de propulsión e integradores de sistemas de misión. La oportunidad es especialmente fuerte en los países que buscan sistemas de misión soberana en plataformas aéreas de combate no tripuladas probadas o desarrolladas conjuntamente.

- Por ejemplo, en diciembre de 2025, Boeing anunció que el gobierno australiano otorgó 754 millones de dólares australianos para entregar, desarrollar y respaldar siete aviones MQ-28 Ghost Bat durante un período de tres años en el marco del Programa Aéreo de Plataformas Colaborativas Autónomas AIR6015.

Europa también está creando nuevas oportunidades a través de la UCCA soberana y el desarrollo de operadores remotos. Por ejemplo, en marzo de 2026, Airbus declaró que estaba preparando dos aviones Kratos Valkyrie equipados con un sistema de misión europeo y apuntando a una capacidad operativa de aviones de combate colaborativos no tripulados para la Fuerza Aérea Alemana para 2029.

DESAFÍOS DEL MERCADO

Altos costos de desarrollo y adquisición para obstaculizar el desarrollo de la industria

Un desafío importante para el mercado colaborativo de aviones de combate son los costos extremadamente altos de desarrollo, pruebas y adquisición asociados con el diseño de aviones sin tripulación que puedan operar de forma autónoma junto con cazas tripulados. Programas como Air Combat Evolution (ACE) de la USAF y Loyal Wingman de Boeing requieren una inversión significativa en inteligencia artificial avanzada, aprendizaje automático, enlaces de datos seguros,fusión de sensores, y sistemas autónomos de toma de decisiones capaces de operar en entornos electromagnéticos disputados, lo que constituye un desafío para el desarrollo del mercado.

Análisis de segmentación

Por tipo de plataforma

Wingman leal attritable/reutilizable El segmento de CCA liderará debido al creciente cambio hacia la tripulación Operaciones de formación de equipos sin tripulación

Según el tipo de plataforma, el mercado se divide en CCA de ala leal attritable/reutilizable, CCA de supervivencia de alta gama, portadores remotos/efectores colaborativos lanzados desde el aire, CCA con capacidad para portaaviones y CCA independientes de pista/VTOL.

Estas plataformas están diseñadas para operar de manera resiliente en entornos de objetivos de guerra electrónica, con comunicaciones reforzadas para mantener la continuidad de la misión.

Se espera que el segmento de CCA de ala leal attritable/reutilizable mantenga una participación líder en el mercado a medida que las fuerzas aéreas prioricen aviones asequibles que puedan operar junto con cazas tripulados y al mismo tiempo absorber un mayor riesgo de misión. Estas plataformas admiten misiones de detección distribuida, transporte de armas, ataques electrónicos, señuelos y multiplicación de fuerzas sin necesidad de un piloto a bordo de cada avión de combate. La demanda se ve respaldada por el cambio de costosas estructuras de fuerza exclusivamente tripuladas a formaciones escalables de equipos tripulados y no tripulados.

- Por ejemplo, en diciembre de 2025, Boeing anunció que el Gobierno de Australia había adjudicado un contrato de 537,9 millones de dólares para entregar, desarrollar y dar soporte a siete aviones de combate colaborativos MQ-28 Ghost Bat durante un período de tres años en el marco del programa de Plataformas Colaborativas Autónomas AIR6015.

Se prevé que el segmento de operadores remotos/efectores colaborativos lanzados desde el aire aumente con una tasa de crecimiento constante del 15,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por oferta de sistema

Necesidad creciente de validar la aeronavegabilidad para impulsar vehículos aéreos/plataformas de aeronaves Crecimiento del segmento

Por oferta de sistemas, el mercado se segmenta en plataforma de vehículos aéreos/aeronaves, autonomía de misión y software de inteligencia artificial, carga útil y sensores de misión, sistemas de comando, control y enlace de datos, y sostenimiento, capacitación y MRO.

Se espera que el segmento de vehículos aéreos/plataformas de aeronaves domine el mercado, ya que el gasto inicial de CCA sigue concentrado en aeronaves físicas, sistemas de propulsión, controles de vuelo, aviónica, sistemas de energía e integración de plataformas. A medida que los programas pasan de estudios conceptuales a vehículos de prueba representativos de la producción, la plataforma de aviones continúa representando el segmento de ingresos más grande. La demanda se ve respaldada además por la necesidad de validar la aeronavegabilidad, la resistencia, el transporte de carga útil, la capacidad de supervivencia y la operación segura junto con aviones tripulados.

- Por ejemplo, en 2025, el Departamento de la Fuerza Aérea de EE. UU. comenzó a realizar pruebas en tierra de los vehículos CCA representativos de producción YFQ-42A y YFQ-44A, con evaluaciones centradas en los sistemas de propulsión.aviónica, integración de autonomía e interfaces de control terrestre.

Se espera que el segmento de software de IA y autonomía de misión registre la CAGR más rápida del 19,7% durante el período previsto.

Por función de misión

Necesidad creciente de validación de autonomía y pruebas operativas para impulsar el desarrollo de capacitación, pruebas y tácticas Crecimiento del segmento

Sobre la base del rol de la misión, el mercado se segmenta en superioridad aérea/escolta de cazas, ISR, extensión de sensores y objetivos, guerra electrónica/apoyo SEAD-DEAD, ataque y ataque profundo, ayuda de señuelo/penetración y entrenamiento, y desarrollo de pruebas y tácticas.

Se espera que el segmento de desarrollo de entrenamiento, pruebas y tácticas adquiera una importante participación de mercado de aviones de combate colaborativos durante las primeras etapas de la adopción de CCA, ya que las fuerzas de defensa requieren pruebas de vuelo exhaustivas, validación de autonomía, desarrollo de tácticas y capacitación de operadores antes del despliegue a gran escala. Los CCA deben someterse a pruebas de aeronavegabilidad, integración del sistema de misión, comportamiento de trabajo en equipo, interfaces de comando y procedimientos de seguridad antes de su puesta en marcha operativa. Esto crea una demanda sostenida de aviones de prueba, entornos de simulación, sistemas de entrenamiento constructivos virtuales en vivo e infraestructura de ensayo de misiones.

- Por ejemplo, en agosto de 2025, la Fuerza Aérea de EE. UU. anunció que el avión de combate colaborativo YFQ-42A había entrado en pruebas de vuelo para evaluar la aeronavegabilidad, la autonomía de vuelo y la integración del sistema de misión para el programa CCA.

Se prevé que la superioridad aérea/escolta de cazas registre una tasa compuesta anual del 20,2% durante el período previsto.

Por nivel de autonomía

Necesidad creciente de generar confianza en los sistemas autónomos para respaldar el control Human-in-the-Loop/Human-on-the-Loop Expansión del segmento

Por nivel de autonomía, el mercado se segmenta en autonomía supervisada/basada en objetivos, autonomía colaborativa de múltiples agentes, control humano en el circuito/humano en el circuito, autonomía de entorno denegado y autonomía de enjambre.

Se espera que el segmento de control human-in-the-loop/human-on-the-loop lidere el mercado, ya que los usuarios militares continúan necesitando supervisión humana para el mando tipo misión, el empleo de armas, el control de escalada y la garantía de seguridad. Aunque las CCA se están volviendo más autónomas, la aceptación operativa depende de mantener una autoridad humana clara sobre las decisiones de combate sensibles. Este segmento se beneficia de la necesidad de generar confianza en los sistemas autónomos y al mismo tiempo garantizar el cumplimiento de la doctrina militar, la seguridad del espacio aéreo y los requisitos de las reglas de enfrentamiento.

- Por ejemplo, en abril de 2024, el programa Air Combat Evolution de DARPA llevó a cabo pruebas en el aire de algoritmos de inteligencia artificial que hacían volar de forma autónoma un F-16 contra un F-16 pilotado por humanos, apoyando el objetivo más amplio de generar confianza en la autonomía de combate colaborativo entre humanos y máquinas.

Se proyecta que el segmento de autonomía colaborativa de múltiples agentes crecerá con una tasa de crecimiento constante del 19,5% durante el período previsto.

Por usuario final

El segmento de la Fuerza Aérea liderará gracias a la inversión en CCA para ampliar la masa de combate

Por usuario final, el mercado se segmenta en fuerza aérea, marina/aviación naval, I+D de defensa/agencias de pruebas, fuerzas marinas/expedicionarias y comandos conjuntos/usuarios de misiones especiales.

Se espera que el segmento de la fuerza aérea domine el mercado, ya que el desarrollo de CCA está impulsado principalmente por los requisitos de superioridad aérea, escolta de cazas, extensión ISR, guerra electrónica y apoyo a los ataques. Las fuerzas aéreas están invirtiendo en CCA para ampliar la masa de combate, reducir la exposición de los pilotos, fortalecer las operaciones en el espacio aéreo en disputa y mejorar el alcance operativo de los aviones de quinta y sexta generación. El segmento cuenta además con el apoyo de importantes programas CCA financiados por el gobierno en los EE. UU. y Australia, donde estas plataformas se están integrando en futuras estructuras de fuerzas de combate aéreo.

- Por ejemplo, en marzo de 2025, la Fuerza Aérea de EE. UU. designó formalmente dos aviones en el marco de su programa CCA: el YFQ-42A de General Atomics y el YFQ-44A de Anduril, lo que marca un paso importante hacia la puesta en funcionamiento del desarrollo colaborativo de aviones de combate liderado por la fuerza aérea.

Es probable que el segmento de aviación naval/marina registre una tasa compuesta anual del 12,7% durante el período previsto.

Perspectivas regionales del mercado colaborativo de aviones de combate

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Collaborative Combat Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025, con una valoración de 590 millones de dólares. Se espera que el mercado regional alcance los 820 millones de dólares en 2026. El liderazgo de la región está impulsado principalmente por el programa formal CCA de la Fuerza Aérea de los EE. UU., una sólida financiación para I+D en materia de defensa, proveedores de autonomía avanzada y la transición de conceptos experimentales de piloto leal a aviones representativos de la producción. El crecimiento del mercado se ve respaldado además por la necesidad de ampliar la masa de combate, reducir el riesgo para los aviones de combate tripulados y fortalecer las capacidades de superioridad aérea en entornos disputados. La región también se está beneficiando del cambio de Estados Unidos hacia la autonomía modular, la integración de sistemas de misión y ecosistemas de combate aéreo de arquitectura abierta.

- Por ejemplo, en marzo de 2025, la Fuerza Aérea de EE. UU. designó formalmente dos aviones de combate colaborativos como YFQ-42A, desarrollado por General Atomics, y YFQ-44A, desarrollado por Anduril. Estos aviones fueron identificados como los primeros miembros de una nueva generación de aviones de combate no tripulados diseñados para apoyar la superioridad aérea a través de capacidades CCA autónomas y equipos con tripulación y sin tripulación.

Mercado colaborativo de aviones de combate de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense alcanzó alrededor de 550 millones de dólares en 2025. Se espera que Estados Unidos siga siendo el mercado más grande a nivel nacional debido a sus líneas presupuestarias dedicadas a la CCA, el desarrollo activo de prototipos, su gran flota de cazas de quinta generación, su ecosistema de autonomía avanzado y su camino claro de transición de adquisiciones. El crecimiento está respaldado por la necesidad de generar una masa de combate asequible, mejorar la capacidad de supervivencia en el espacio aéreo en disputa y desplegar aviones no tripulados capaces de operar con F-35, F-22, sistemas de la familia NGAD y futuras redes aéreas de combate. El país también se está centrando en la integración de las CCA con sistemas de armas modernos para mejorar la multiplicación de fuerzas y mejorar la eficacia operativa.

- Por ejemplo, en febrero de 2026, la Fuerza Aérea de EE. UU. inició pruebas de vuelo con transporte cautivo para el prototipo YFQ-44A CCA de Anduril, montando misiles inertes AIM-120 AMRAAM para validar la integridad estructural y el rendimiento aerodinámico.

Europa

Se prevé que Europa registre la tasa de crecimiento más rápida del 15,2% durante el período previsto. Se espera que la región sea testigo de un fuerte crecimiento, respaldado por el FCAS (Sistema Aéreo de Combate Futuro), el GCAP (Programa Aéreo de Combate Global), el UCCA (Aviones de Combate Colaborativos Sin Tripulación), el desarrollo de portaaviones remotos y las iniciativas de sistemas de misión soberanos. La región está pasando de una planificación futura del aire de combate a nivel conceptual a una experimentación con aviones colaborativos y portaaviones remotos más prácticos. El crecimiento está impulsado por la necesidad de fortalecer la autonomía aérea de combate europea, reducir la dependencia de sistemas de misiones no europeos y mejorar la resiliencia del poder aéreo contra defensas aéreas avanzadas, guerra electrónica y escenarios de conflicto de alta intensidad.

- Por ejemplo, en julio de 2025, Airbus anunció una asociación con Kratos para equipar el XQ-58A Valkyrie con un sistema de misión alemán fabricado por Airbus, con el objetivo de que el sistema esté listo para el combate para la Fuerza Aérea Alemana para 2029.

Mercado colaborativo de aviones de combate del Reino Unido

El mercado del Reino Unido se situó en alrededor de 0,09 mil millones de dólares en 2025, lo que representa aproximadamente el 6,8% de los ingresos globales.

Mercado colaborativo de aviones de combate de Alemania

El mercado alemán alcanzó aproximadamente 0,05 mil millones de dólares en 2025, lo que equivale a alrededor del 4,1% de las ventas globales.

Asia Pacífico

Se prevé que Asia Pacífico sea testigo del crecimiento más rápido debido a la creciente modernización del poder aéreo, cuestionado Indo-Pacíficoseguridaddinámica, requisitos de defensa de islas y la creciente necesidad de equipos con tripulación y sin tripulación en Australia, China, India, Japón, Corea del Sur y otros mercados de defensa regionales. La demanda a corto plazo de la región está sustentada en el programa MQ-28 Ghost Bat de Australia, mientras que China, India, Japón y Corea del Sur apoyan las perspectivas a largo plazo a través del desarrollo de aviones de combate no tripulados, futuros programas de cazas y conceptos de equipos autónomos.

Mercado colaborativo de aviones de combate de Japón

El mercado japonés se situó en alrededor de 0,04 mil millones de dólares en 2025, lo que representa aproximadamente el 3,0% de los ingresos globales.

Mercado colaborativo de aviones de combate de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos en 2025 de alrededor de 130 millones de dólares, lo que representa aproximadamente el 9,8% de las ventas globales.

Mercado colaborativo de aviones de combate de la India

El mercado indio se situó en alrededor de 0,07 mil millones de dólares en 2025, lo que representa aproximadamente el 5,2% de los ingresos globales.

América Latina y Medio Oriente y África

América Latina representa un mercado pequeño pero emergente para CCA. La demanda regional sigue siendo limitada, ya que la mayoría de los países continúan centrándose en la modernización de la flota convencional, los vehículos aéreos no tripulados de vigilancia, los aviones de seguridad fronteriza y una recapitalización más amplia de la defensa en lugar de la adquisición específica de CCA. Se espera que Brasil siga siendo la mayor oportunidad latinoamericana debido a su base aeroespacial-industrial más sólida y su mayor estructura de defensa, mientras que se espera que México y el resto de América Latina se desarrollen gradualmente durante el período previsto. Además, CCA mejora las operaciones del Cuerpo de Marines al ampliar el alcance, la capacidad de supervivencia y la capacidad ISR en misiones marítimas y litorales. Estas plataformas se basan en enlaces de datos seguros y de baja latencia para permitir la participación cooperativa en tiempo real y el intercambio compartido.conciencia situacionalentre plataformas tripuladas y no tripuladas.

Se espera que la región de Medio Oriente y África muestre un mayor potencial de crecimiento a largo plazo que América Latina, principalmente debido al alto gasto en defensa en los mercados del Golfo, la modernización avanzada del poder aéreo y el interés en capacidades aéreas de combate no tripuladas. Se espera que Arabia Saudita, los Emiratos Árabes Unidos e Israel sigan siendo los mercados regionales clave.

Mercado colaborativo de aviones de combate de Arabia Saudita

El mercado de Arabia Saudita se situó en alrededor de 0,02 mil millones de dólares en 2025, lo que representa aproximadamente el 1,2% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del mercado se centran en combinar fuselajes CCA asequibles en una única solución operativa para impulsar la cartera de productos

El mercado global se caracteriza por la competencia entre fabricantes de vehículos aéreos, proveedores de software de autonomía, integradores de sistemas de misión, proveedores de electrónica de defensa y empresas de redes seguras que están construyendo ecosistemas desplegables de equipos tripulados y no tripulados. El liderazgo competitivo está cada vez más moldeado por empresas que pueden combinar estructuras de avión CCA asequibles, autonomía de misión confiable, arquitectura abierta, enlaces de datos seguros, integración de carga útil modular y capacidad de producción escalable en una única solución operativa. El mercado está avanzando más allá de los prototipos de aviones hacia plataformas representativas de la producción, y la Fuerza Aérea de EE. UU. ha designado el YFQ-42A, desarrollado por General Atomics, y el YFQ-44A, desarrollado por Anduril, en el marco de su programa CCA. Mientras tanto, el MQ-28 Ghost Bat de Boeing se posiciona como un avión de combate colaborativo no tripulado diseñado para operar junto con los existentes.aviones militares, apoyando la formación de equipos con tripulación y sin tripulación.

LISTA DE EMPRESAS CLAVE DE AVIONES DE COMBATE COLABORATIVOS PERFILADAS

- Sistemas aeronáuticos de General Atomics, Inc.(A NOSOTROS.)

- Anduril Industries, Inc. (EE. UU.)

- La compañía Boeing(A NOSOTROS.)

- Kratos Defensa y Soluciones de Seguridad, Inc.(A NOSOTROS.)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Airbus Defensa y Espacio (Alemania)

- BAE Systems plc (Reino Unido)

- Baykar Technologies (Türkiye)

- Industrias aeroespaciales turcas/TUSAŞ (Türkiye)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Airbus y Kratos avanzaron en su esfuerzo de aviones de combate colaborativos no tripulados alemanes al preparar dos Valkyries XQ-58A para volar con un sistema de misión soberano europeo, con el objetivo de tener una capacidad operativa UCCA para la Fuerza Aérea Alemana para 2029.

- febrero 2026: Shield AI fue seleccionado como proveedor de autonomía de misión para el programa de aviones de combate colaborativos de la Fuerza Aérea de EE. UU., y se planea que su software de autonomía Hivemind vuele a bordo del YFQ-44A Fury de Anduril.

- febrero 2026: GE Aerospace y Kratos Defense obtuvieron un contrato conjunto con la Fuerza Aérea de EE. UU. para diseñar el GEK1500, un motor a reacción de 1.500 libras de empuje para pequeños aviones de combate colaborativos, aprovechando la maduración de su exitoso GEK800.misil de crucero

- Diciembre de 2025:La Fuerza Aérea de EE. UU. designó el prototipo del Proyecto Talon de Northrop Grumman como YFQ-48A, estableciendo su estatus oficial como otro prototipo de avión semiautónomo bajo el camino de desarrollo de CCA.

- octubre 2025: Anduril anunció que su YFQ-44A CCA comenzó las pruebas de vuelo con la Fuerza Aérea de EE. UU., lo que marca un hito importante para la hoja de ruta de poder aéreo autónomo y de masa asequible del programa CCA.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de plataforma, por oferta de sistema, por función de misión, por nivel de autonomía, por usuario final y por región |

| Por tipo de plataforma |

|

| Por oferta de sistema |

|

| Por función de la misión |

|

| Por nivel de autonomía |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.330 millones de dólares en 2025 y se prevé que alcance los 6.260 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 590 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,5% durante el período previsto.

Por tipo de plataforma, se espera que el segmento de CCA de ala leal attritable/reutilizable lidere el mercado.

La creciente necesidad de ampliar la masa de combate es un factor clave que impulsa la expansión del mercado.

General Atomics Aeronautical Systems, Inc., Anduril Industries, Inc., The Boeing Company y Kratos Defense & Security Solutions, Inc., son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados