El segmento de TI y telecomunicaciones seguirá siendo una industria de uso final clave y se prevé que alcance el 23,84 % de la cuota de mercado global en 2026. Este sector está a la vanguardia en la adopción de tecnologías de la nueva era, lo que requiere además flexibilidad para respaldar e integrar estas tecnologías sin esfuerzo. Además, este sector requiere un tiempo de inactividad mínimo y un tiempo de respuesta rápido para atender a sus usuarios finales. Por lo tanto, la industria de TI y telecomunicaciones prefiere centros de datos en contenedores para satisfacer sus necesidades en rápida evolución.

Tamaño del mercado de centros de datos en contenedores, participación y análisis de la industria, por tipo de contenedor (contenedor de 20 pies, contenedor de 40 pies y contenedor personalizado), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por industria (BFSI, TI y telecomunicaciones, atención médica, gobierno, medios y entretenimiento, energía y servicios públicos, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

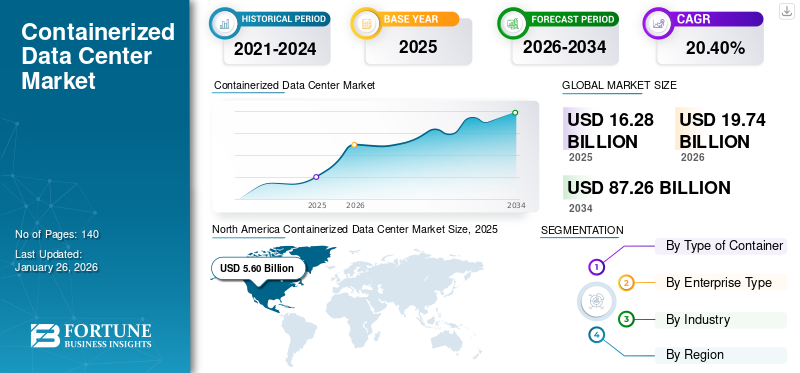

El tamaño del mercado mundial de centros de datos en contenedores se valoró en 16,28 mil millones de dólares en 2025 y se prevé que crezca de 19,74 mil millones de dólares en 2026 a 87,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,40% durante el período previsto. América del Norte dominó el mercado de centros de datos en contenedores con una participación de mercado del 34,40% en 2025.

Un centro de datos en contenedores se construye en una instalación de fabricación y luego se transporta al usuario final en un contenedor. Este informe ha considerado una combinación de proveedores que ofrecen soluciones y centros de datos en contenedores integrados. Los contenedores pueden ser modulares, pero no siempre ocurre lo contrario.

Esta industria está experimentando un crecimiento notable debido al aumento exponencial del tráfico de datos. Además, la introducción de las redes 5G ha aumentado las velocidades de transmisión de datos y ha llevado al desarrollo de nuevas aplicaciones, lo que ha resultado en una mayor demanda de infraestructura del centro de datospara manejar el creciente tráfico de datos. Además, los gobiernos y reguladores de todo el mundo están vigilando de cerca el crecimiento de los centros de datos para abordar los problemas de sostenibilidad causados por las operaciones que consumen mucha energía. Están estableciendo pautas de sostenibilidad para nuevos centros de datos. Por ejemplo,

- En enero de 2024,Se presentó un nuevo proyecto de ley llamado HB 116 en la Cámara de Delegados de Virginia. Este proyecto de ley exige que los operadores de centros de datos cumplan requisitos específicos de eficiencia energética. Según el proyecto de ley, los operadores de centros de datos sólo pueden calificar para exenciones fiscales si logran una puntuación de efectividad en el uso de energía de 1,2 o menos.

Se prevé que estos desarrollos aumenten la demanda de centros de datos basados en contenedores con una gestión óptima del flujo de aire, reduciendo así el impacto ambiental.

La pandemia de COVID-19 elevó la demanda de productos debido a factores como el aumento del trabajo remoto, la adopción de la nube y el apoyo gubernamental. El aumento de la necesidad de una infraestructura digital sólida aceleró el crecimiento del mercado. En los próximos años, el mercado seguirá floreciendo debido a la creciente demanda de centros de datos ecológicos y sostenibles.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de centros de datos en contenedores

- Tamaño del mercado en 2025: 16,28 mil millones de dólares

- Tamaño del mercado en 2026: 19,74 mil millones de dólares

- Tamaño del mercado previsto para 2034: 87.260 millones de dólares

- CAGR: 20,40% de 2026 a 2034

- América del Norte dominó el mercado de centros de datos en contenedores con una participación del 34,40% en 2025.

- Se prevé que el segmento de contenedores de 40 pies represente el 47,22% de la cuota de mercado en 2026.

- Se prevé que el segmento de TI y telecomunicaciones tenga una participación de mercado del 23,84% en 2026.

América del norte

América del Norte tenía una participación del 34,40% en 2025, valorada en 5.600 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 18,50% en 2025, valorada en 3.020 millones de dólares.

Europa

Europa representó el 30,80% de la cuota en 2025, valorada en 5.010 millones de dólares.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 5.010 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 870 millones de dólares en 2026.

Leer más

Tendencias del mercado de centros de datos en contenedores

Demanda creciente de soluciones de recuperación ante desastres y prioridad a la continuidad del negocio para garantizar el crecimiento del mercado

Las soluciones de recuperación ante desastres y la continuidad del negocio se han convertido en una prioridad para las empresas propensas a sufrir ciberataques o desastres naturales. Según los expertos de la industria, en 2023 se registró un aumento del 72 % en las filtraciones de datos en comparación con 2021. Hubo más de 2.365 ciberataques, con 343.338.964 víctimas en 2023.

En tales casos, las soluciones de centros de datos basadas en contenedores son una excelente opción, ya que ofrecen capacidades de implementación rápida, tiempo de inactividad mínimo y restauración rápida de servicios de TI críticos. Además, estos centros de datos son muy resistentes y cuentan con características como sistemas avanzados de refrigeración y sistemas de generación de energía que los hacen muy adecuados para zonas propensas a desastres. Así, estos tipos decentros de datosse han vuelto frecuentes entre los usuarios finales en los últimos años.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de centros de datos en contenedores

La creciente demanda de centros de datos en contenedores se convertirá en un factor impulsor clave del mercado

La demanda de estos centros de datos ha crecido en los últimos años. Factores como la rápida implementación, la rentabilidad y el menor consumo de energía en comparación con los centros de datos tradicionales están impulsando el centro de datos en contenedores global. crecimiento del mercado. Además, estos centros de datos son ideales para su implementación en entornos remotos o hostiles donde la construcción de centros de datos tradicionales no es posible. Además, con el creciente énfasis en reducir la huella de carbono, las empresas se ven impulsadas a adoptar soluciones de centros de datos sostenibles, como los centros de datos basados en contenedores. Para satisfacer estas crecientes demandas, las empresas han lanzado nuevas soluciones de centros de datos en todo el mundo. Por ejemplo,

- En marzo de 2023,La Corporación de Desarrollo de Vivienda introdujo un centro de datos en contenedores en Hulhumale, Maldivas. Esta instalación, gestionada bajo su marca SmartCom, incluye un sistema de respaldo de batería redundante capaz de durar un mínimo de 24 horas. Además, el centro de datos está equipado con un generador de respaldo de 80 kW.

Además, estos centros de datos han demostrado ser una excelente opción para sitios de recuperación ante desastres. Estos centros de datos brindan una solución de respaldo rápida y confiable en caso de emergencias. Así, considerando todas las ventajas de estos centros de datos sobre los tradicionales, se espera que su demanda crezca exponencialmente en los próximos años.

FACTORES RESTRICTIVOS

Preocupaciones de seguridad relacionadas con las soluciones de centros de datos en contenedores para obstaculizar el crecimiento del mercado

Los factores restrictivos del mercado incluyen preocupaciones de seguridad relacionadas con las soluciones de centros de datos en contenedores. Según un informe de Circadian Risk, la seguridad física es el aspecto más importante de los centros de datos. De manera similar, el Informe sobre el estado del centro de datos de AFCOM de 2023 establece que las amenazas humanas se encuentran entre las principales amenazas a la seguridad y la infraestructura.

Además, la Encuesta global de centros de datos 2023 del Uptime Institute indica preocupaciones de operadores similares sobre las implicaciones de seguridad decentros de datos modulares. Estas preocupaciones se manifestaron debido a la naturaleza prefabricada de estos centros de datos, lo que limita las capacidades de personalización e integración que son clave para satisfacer necesidades organizacionales específicas. Además, como estos centros de datos se implementan en entornos remotos, hostiles y menos seguros, se vuelven vulnerables a posibles riesgos de seguridad.

Por lo tanto, varias empresas, como Schneider Electric y Huawei, han introducido funciones de seguridad avanzadas en sus soluciones de centros de datos basadas en contenedores para brindar protección contra estas amenazas de seguridad predominantes.

Análisis de segmentación del mercado de centros de datos en contenedores

Por tipo de análisis de contenedor

Mercado dominado por el segmento de contenedores de 40 pies Debido a Aumento de la demanda de alta potencia y precisión informática

Por tipo de contenedor, el mercado se segmenta en contenedor de 20 pies, contenedor de 40 pies y contenedor personalizado.

Se prevé que el segmento de contenedores de 40 pies domine el mercado de centros de datos en contenedores, representando el 47,22% de la cuota de mercado global en 2026 debido a la mayor necesidad de alta potencia informática y precisión. Además, este tipo de contenedores son populares por estar alineados con los objetivos de sostenibilidad al poder reciclarse. Además, se pueden implementar fácilmente y se reconoce que tienen el tamaño óptimo de los centros de datos, lo que conduce a una utilización eficiente del espacio. Este tipo de contenedores también proporcionan un perfecto equilibrio entre movilidad y capacidad.

En los próximos años, se espera que el segmento de centros de datos de contenedores personalizados domine la cuota de mercado mundial de centros de datos en contenedores. Los usuarios finales exigen contenedores personalizados que satisfagan sus cambiantes necesidades. Por ejemplo, el Proyecto Natick de Microsoft se basó en la exploración de la eficiencia de los centros de datos submarinos. Estos enfoques innovadores han creado oportunidades para que los actores del mercado desarrollen centros de datos personalizados para los usuarios finales. Se espera que esta creciente demanda impulse el crecimiento del segmento durante el período previsto.

Por análisis de tipo de empresa

Las grandes empresas lideraron el mercado gracias a Necesidad de gestionar grandes volúmenes de datos

Por tipo de empresa, el mercado se divide en pequeñas y medianas empresas (PYME) y grandes empresas. En 2024, el segmento de grandes empresas tenía la mayor cuota de mercado debido a dos factores clave: la necesidad de gestionar grandes volúmenes de datos y soluciones eficientes de recuperación ante desastres y continuidad del negocio.

Las grandes empresas tienen sus operaciones comerciales repartidas por todo el mundo. Además, requieren soluciones que puedan manejar fácilmente grandes volúmenes de datos y la capacidad de soportar toda la infraestructura de TI ampliada. Además, la necesidad de soluciones sólidas de recuperación ante desastres y continuidad del negocio impulsará la demanda de centros de datos modulares. Por lo tanto, existe una demanda creciente de estos centros de datos en las grandes empresas, ya que son las soluciones adecuadas para sus necesidades.

En los próximos años, se espera que la adopción de estos centros de datos en las pequeñas y medianas empresas crezca notablemente. Este aumento se debe al desarrollo de centros de datos personalizados que se adaptan a los requisitos de las PYME.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El sector de TI y telecomunicaciones lideró el mercado debido a la creciente adopción de tecnologías innovadoras

Por industria, el mercado se clasifica en banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, atención médica, gobierno, medios y entretenimiento, energía y servicios públicos, y otros. Las otras industrias incluyen manufactura, educación y otras.

Se espera que el segmento del sector sanitario registre la CAGR más alta durante el período previsto. Este crecimiento se debe a la creciente demanda de soluciones de seguridad para salvaguardar los documentos confidenciales de los pacientes.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se examina en cinco regiones clave: América del Norte, América del Sur, Europa, Oriente Medio y África, y Asia Pacífico.

North America Containerized Data Center Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 5.600 millones de dólares, lo que contribuyó con el 34,40% a los ingresos del mercado global, y se prevé que crezca a 6.740 millones de dólares en 2026. El crecimiento del mercado en esta región se puede atribuir a la adopción temprana del tipo de centros de datos en contenedores como resultado de una mayor demanda de big data, procesamiento, almacenamiento y análisis de datos. Además, la creciente necesidad de una infraestructura de TI flexible y la adopción de servicios en línea también brindarán importantes oportunidades de crecimiento para la industria de centros de datos de América del Norte en los próximos años. Se estima que el mercado estadounidense alcanzará los 5.010 millones de dólares en 2026, impulsado por la creciente demanda de centros de datos energéticamente eficientes.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 3.020 millones de dólares en 2025, capturando el 18,50% de la cuota de mercado global, y se prevé que alcance los 3.780 millones de dólares en 2026. El crecimiento de la región se debe principalmente a los sectores en continua evolución, como TI y telecomunicaciones, atención médica, gobierno, BFSI y manufactura. Varias iniciativas, como la Asociación Económica Integral Regional (RCEP) y la Alianza de Fabricación del Sudeste Asiático (SMA), tienen como objetivo conectar a las empresas con una red de socios confiables para crecer y navegar con confianza en la diversa región del Sudeste Asiático. Se prevé que el mercado de Japón alcance los 870 millones de dólares en 2026, el mercado de China alcance los 900 millones de dólares en 2026 y el mercado de la India alcance los 750 millones de dólares en 2026.

Europa

El mercado europeo representó 5.010 millones de dólares en 2025, lo que representa el 30,80% de la industria mundial, y se espera que alcance los 6.130 millones de dólares en 2026. Además, Europa está experimentando un crecimiento sólido debido a la expansión de los centros de datos que se está produciendo en las principales ciudades, como Londres, Dublín y Frankfurt. Coldwell Banker Richard Ellis (CBRE) Group informa que la oferta de centros de datos en Frankfurt, Londres, Amsterdam y París (FLAP) ha aumentado en comparación con el año anterior a medida que los proveedores se esfuerzan por satisfacer la alta demanda en estos principales mercados europeos. A pesar de los desafíos de disponibilidad de energía, se anticipan desarrollos recientes y entregas de proyectos importantes para 2024. Se proyecta que el mercado del Reino Unido alcanzará los 1,43 mil millones de dólares para 2026 y el mercado de Alemania alcanzará los 1,51 mil millones de dólares para 2026.

MEA y Sudamérica

Por otro lado, se espera que MEA y América del Sur muestren un crecimiento más lento que otras regiones. El mercado de Oriente Medio y África generó 1.530 millones de dólares en 2025, lo que representa el 9,40 % del panorama del mercado mundial, y se espera que alcance los 1.780 millones de dólares en 2026. Sin embargo, la digitalización está ganando impulso en estas regiones y varias iniciativas gubernamentales también están fomentando la adopción de tecnología digital. Por lo tanto, este cambio impulsado por la tecnología está atrayendo la demanda de centros de datos, lo que promete aún más una tasa de crecimiento saludable para el mercado en estas regiones. América Latina representó 1.130 millones de dólares en 2025, lo que representa el 6,90% de la cuota de mercado mundial, y se prevé que alcance los 1.310 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Empresas enfocadas en desarrollar diseños modulares y soluciones de centros de datos en contenedores energéticamente eficientes

Varias empresas que operan en el mercado se han centrado en diseños modulares para satisfacer los requisitos cambiantes de los clientes. Estos diseños de centros de datos modulares brindan flexibilidad y permiten una implementación más rápida. Además, las empresas han estado invirtiendo en el uso de energías renovables en sus centros de datos, particularmente modelos prefabricados. Se observan importantes inversiones o proyectos de investigación en tecnologías de refrigeración y diseños energéticamente eficientes. Empresas como Vertiv, Schneider Electric e IBM están explorando estas soluciones sostenibles. Estos actores también se están centrando en estrategias comerciales clave, como asociaciones, adquisiciones y colaboraciones, entre otras.

Lista de las principales empresas de centros de datos en contenedores:

- Compañía Hewlett Packard Enterprise (EE. UU.)

- Corporación IBM (EE.UU.)

- Dell Technologies Inc. (EE. UU.)

- Huawei Investment & Holding Co., Ltd. (China)

- Vertiv Holdings Co. (EE. UU.)

- Schneider Electric (Francia)

- Corporación ZTE(Porcelana)

- Delta Electronics, Inc.(Taiwán)

- Fuji Electric Co., Ltd. (Japón)

- Shenzhen Kstar Ciencia y Tecnología Co., Ltd.(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2024:Vertiv presentó una solución de centro de datos modular prefabricada, Vertiv MegaMod CoolChip, con refrigeración líquida destinada a proporcionar informática de IA confiable y eficiente.

- Octubre de 2023:Mitsubishi Industrias Pesadas introdujo un 12 pies de clase 40kVA. Centro de datos en contenedores con un sistema de refrigeración híbrido incorporado. Se esperaba que la instalación estuviera disponible comercialmente para finales de 2023 y tiene incorporados sistemas de refrigeración por aire y por inmersión.

- Octubre de 2023:Green Revolution Cooling, Dell y DCV Industries se asociaron para proporcionar centros de datos modulares refrigerados por inmersión a la región MEA.

- Septiembre de 2023:El Ayuntamiento de Mogi das Cruzes, municipio de Brasil, adquirió un nuevo centro de datos en contenedores del proveedor local Modular Data Centers. Este centro de datos está equipado con controles de temperatura, humedad y contra incendios y construido para cumplir con los estándares Tier III. Se pretende satisfacer las necesidades tecnológicas integrales del Ayuntamiento, ofreciendo alta disponibilidad y capacidad para albergar soluciones de infraestructura tecnológica de gran escala.

- Agosto de 2023:La Junta de Comisionados del Condado de Brunswick de Carolina del Norte aprobó dos centros de datos en contenedores de Schneider Electric. Los centros de datos tenían más de 12 pies de alto, 12 pies de ancho y 25 pies de largo y se establecerán en dos ubicaciones diferentes.

COBERTURA DEL INFORME

El informe ofrece un análisis en profundidad del mercado, concentrándose en factores que afectan directa e indirectamente su crecimiento. Cubre el tamaño del mercado, los actores clave del mercado, el panel competitivo, los tipos de productos y sus aplicaciones. También incluye PESTLE y análisis de acuerdos/contratos/rentabilidad. Además, el informe destaca las tendencias recientes del mercado, los avances tecnológicos, los contextos regulatorios y los compromisos de la industria primaria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 20,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de contenedor

Por tipo de empresa

Por industria

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 65.650 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 13.470 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 21,9% durante el período previsto.

El segmento de la industria de TI y telecomunicaciones dominó el mercado en 2024.

La creciente demanda de centros de datos en contenedores es un factor impulsor clave para el mercado.

Hewlett Packard Enterprise Company, IBM Corporation, Dell Technologies Inc., Huawei Investment & Holding Co., Ltd., Vertiv Holdings Co., Schneider Electric, ZTE Corporation, Delta Electronics, Inc., Fuji Electric Co., Ltd. y Shenzhen Kstar Science & Technology Co., Ltd. son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2023.

Por industria, se espera que el segmento del sector sanitario registre la CAGR más alta durante el período previsto.

¿Busca información completa sobre diferentes mercados?

Póngase en contacto con nuestras expertas Habla con un experto

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Descargar muestra gratuita

Ir al Contenido

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Tecnologías de la información

Clientes

Informes relacionados